Рсв в камине как сделать

Добавил пользователь Morpheus Обновлено: 05.10.2024

Разбираемся, как можно не облагать налогом и страховыми взносами зарплату за счет ковидных субсидий в 1С:ЗУП. Первый способ – показать сумму, которая не облагается, как вычет к налогооблагаемому доходу. Еще один — снизить месячный доход на необлагаемую сумму.

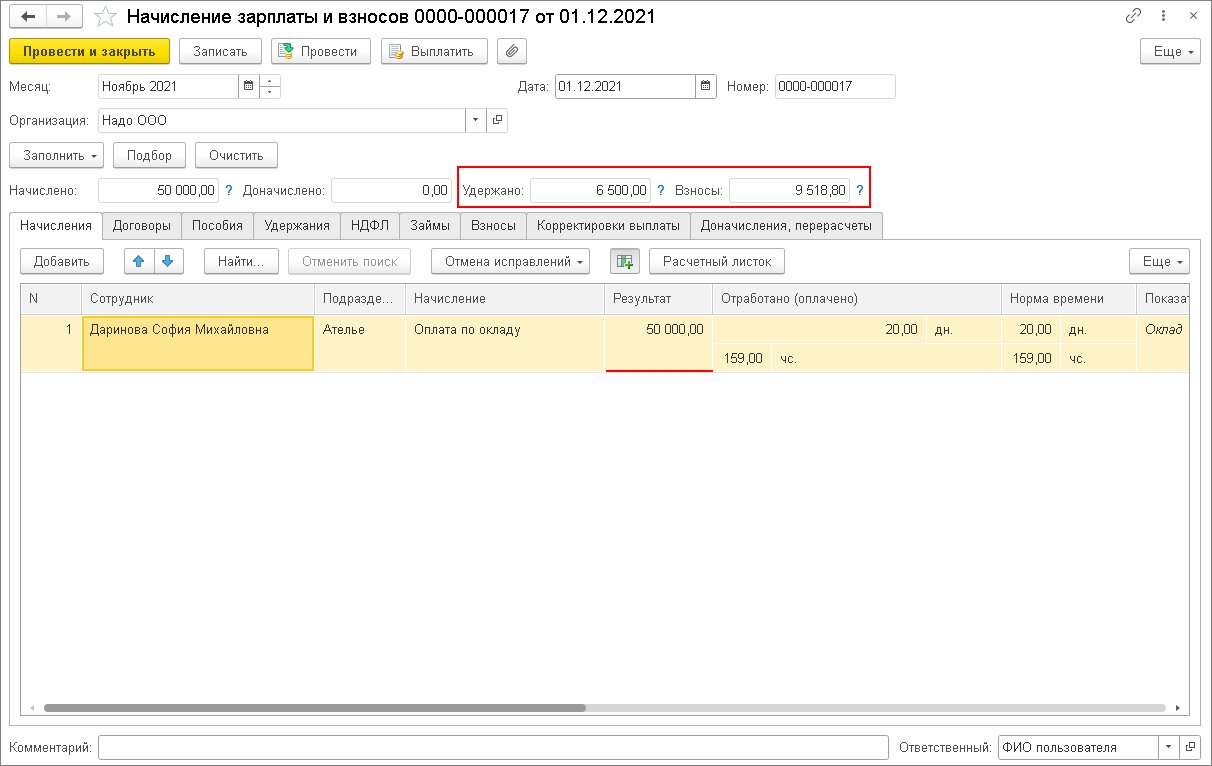

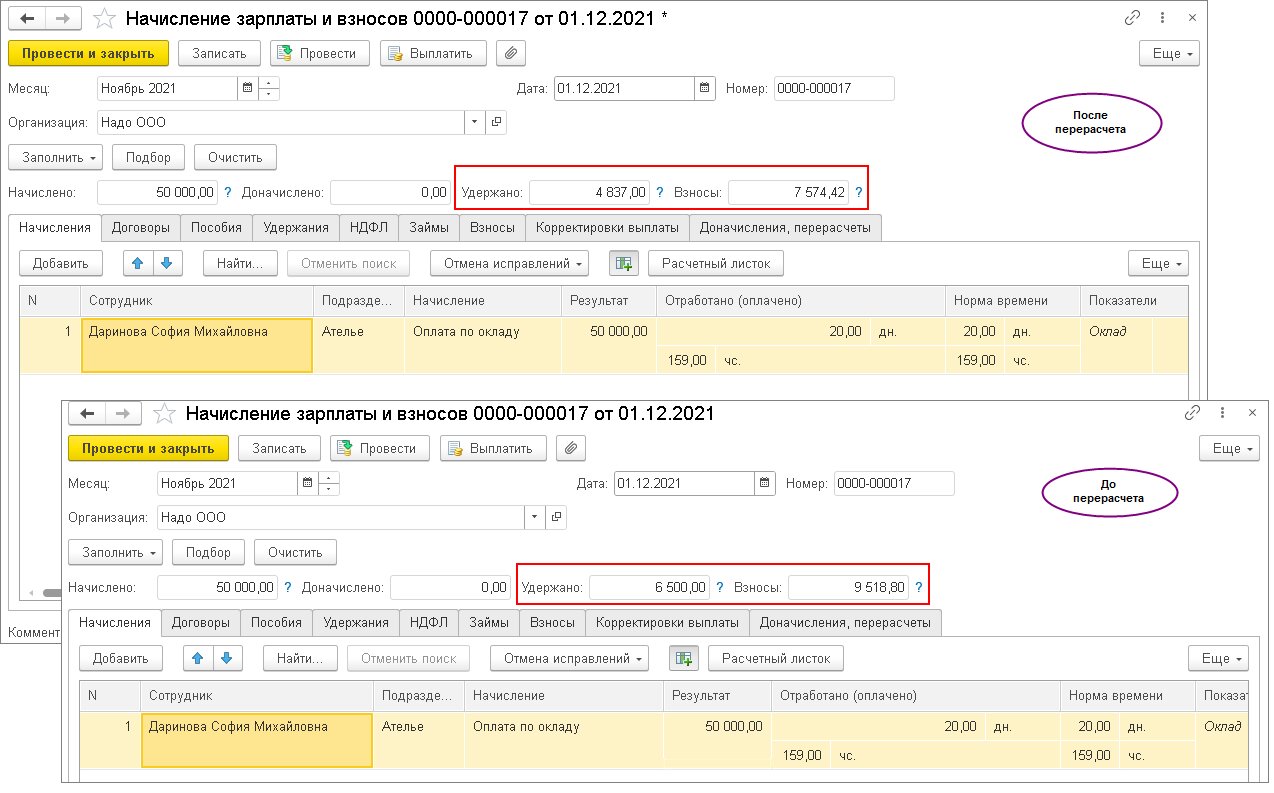

Предположим, компании, входящей в реестр малых и средних предприятий, полагается субсидия в ноябре 2021 года. Она решила, начисляя зарплату за этот месяц, освободить от налога по 12 792 руб. (минимальный размер оплаты труда) на каждого человека.

Рассмотрим, как происходит начисление по каждому работнику.

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

1. Если решено показывать необлагаемую сумму как вычет к доходу в учете НДФЛ

2. Чтобы начислить деньги за нужный период

3. Прежде чем корректировать базу по налогу

Проверьте, что у всех плательщиков хватает для этого зарплаты. Иначе получится недопустимый отрицательный результат.

Обменивайтесь документами дистанционно

4. Для сокращения налогооблагаемой базы по НДФЛ на размер вычета

5. Прежде чем корректировать облагаемую базу

Проверьте, хватает ли доходов.

6. Рассчитайте начисленные раньше показатели за ноябрь

В данном случае сотрудник деньги еще не получал, поэтому рекомендуем второй вариант.

Формула такая: (50 тыс. руб. – 12 792 руб.) * 13 %. Таким образом налог составит 4837 руб., а не 6500.

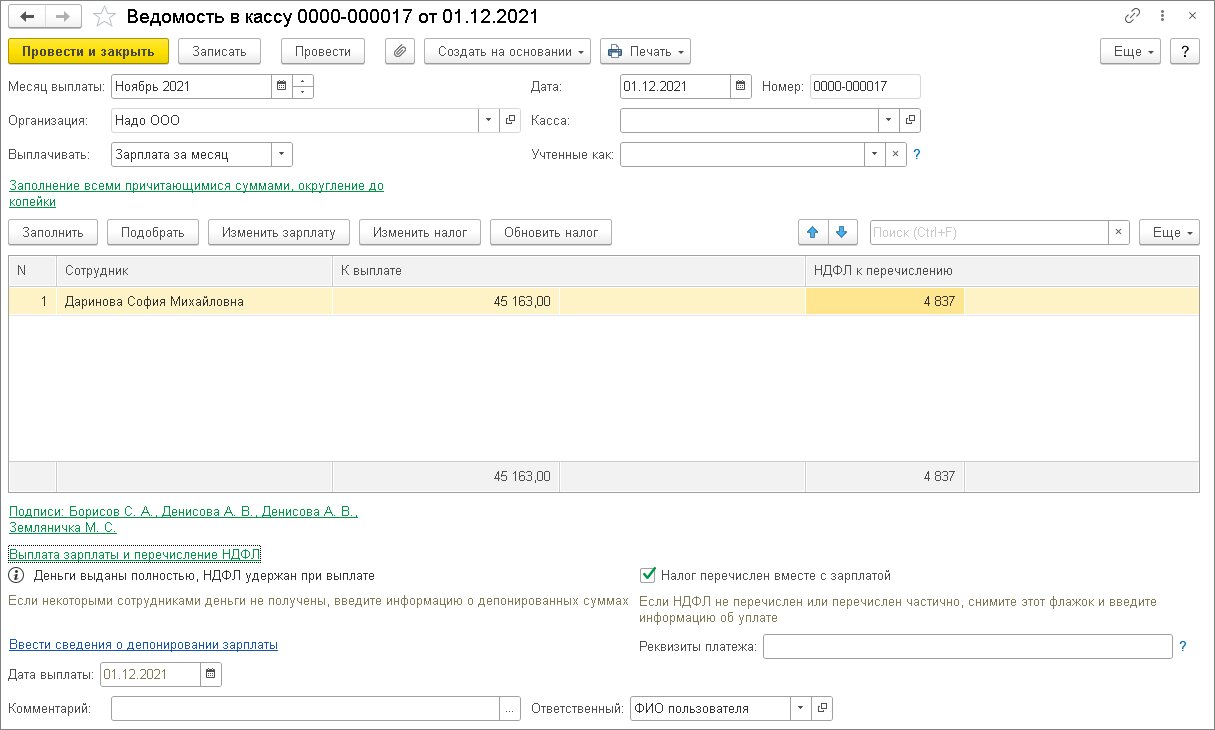

7. Переводим деньги за ноябрь

На карту будет начислено 45163 руб., то есть оклад за вычетом рассчитанного выше налога.

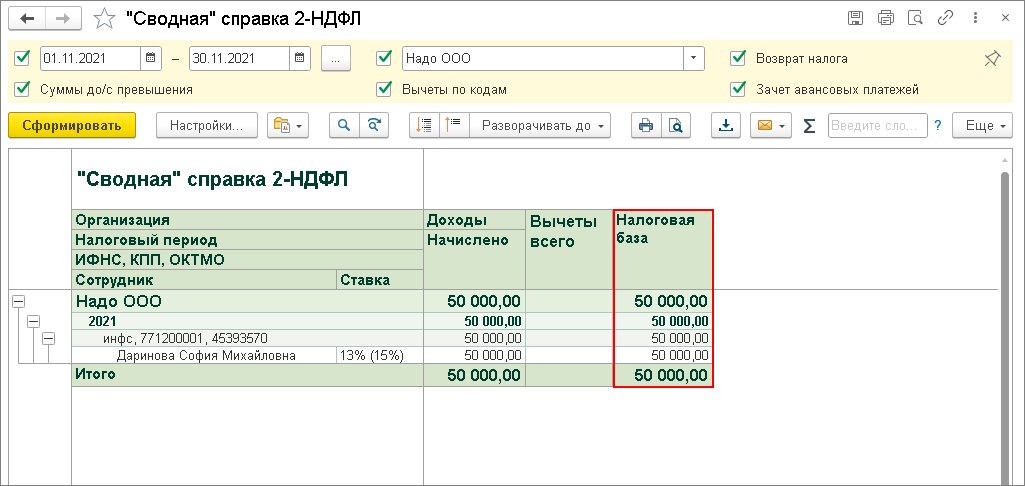

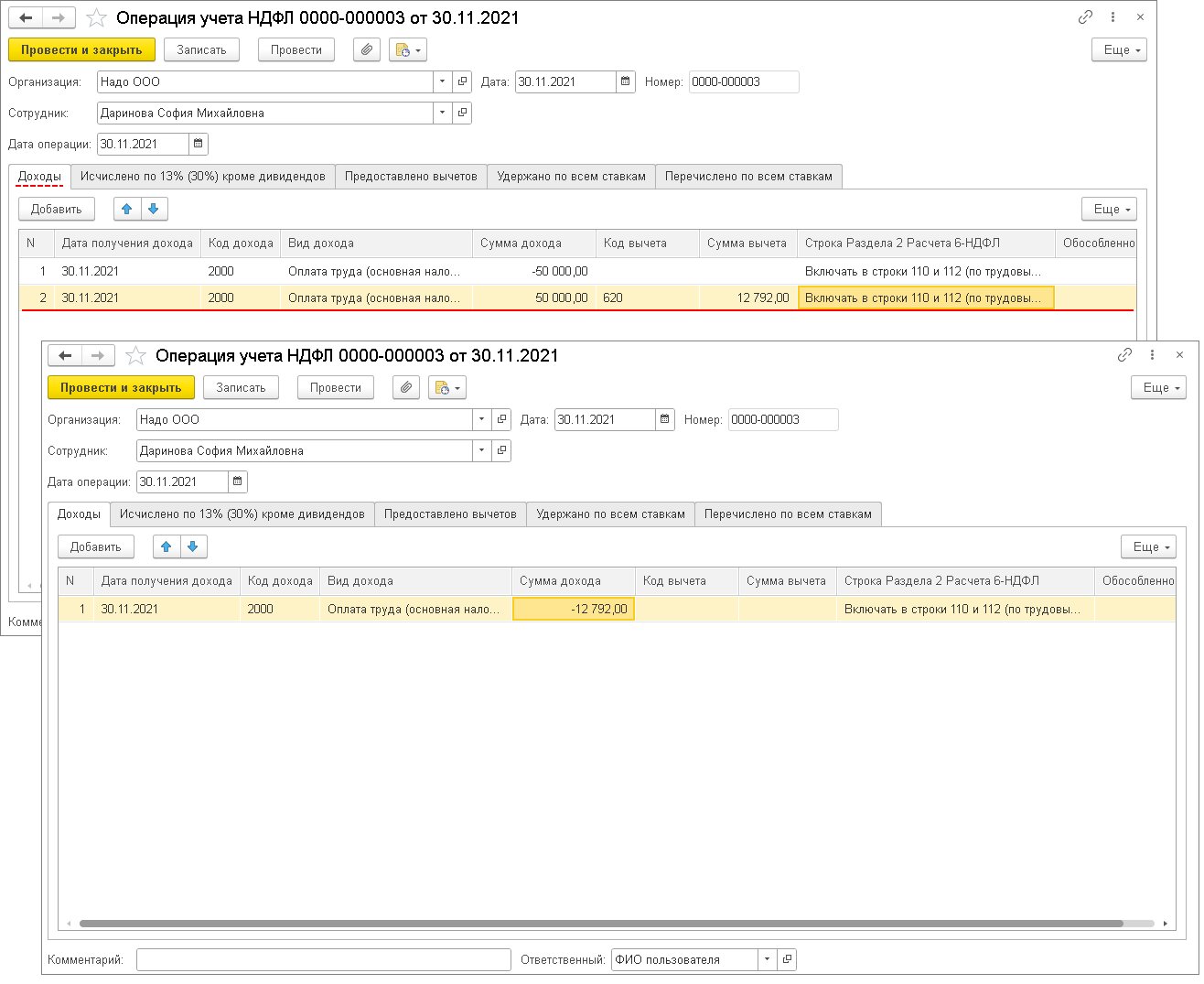

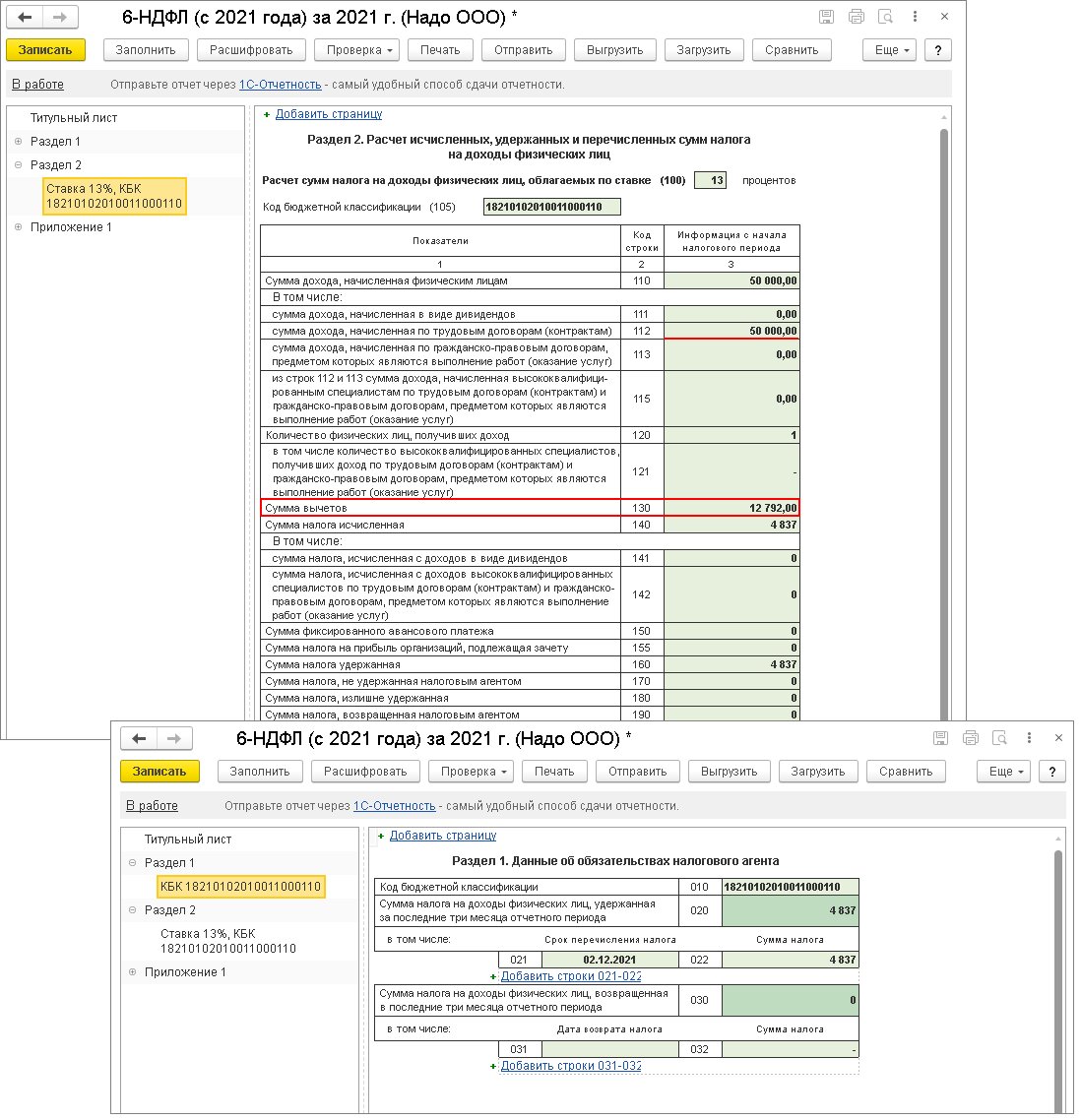

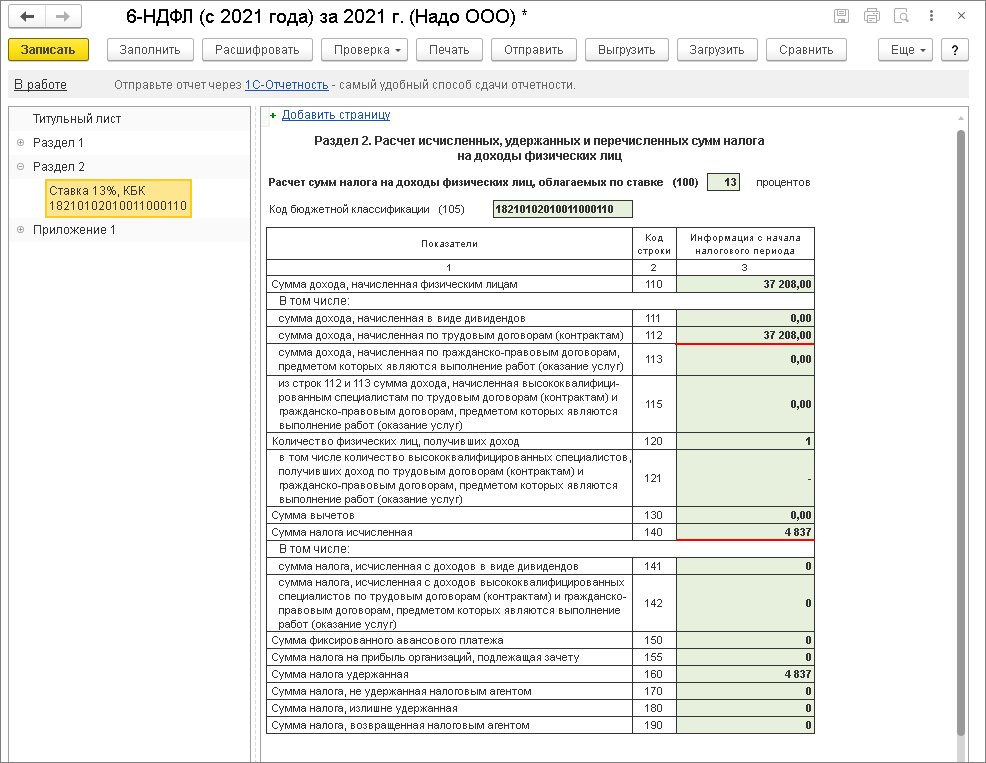

1. В годовом расчете 6-НДФЛ 12 792 руб. появятся в строчке 130 как вычет (см. иллюстрацию ниже). НДФЛ — 4837. Если налогооблагаемый доход за месяц был снижен на 12 792 руб., то в 6-НДФЛ по строке 112 отразится 37 208 руб. (зарплата за ноябрь минус 12 792).

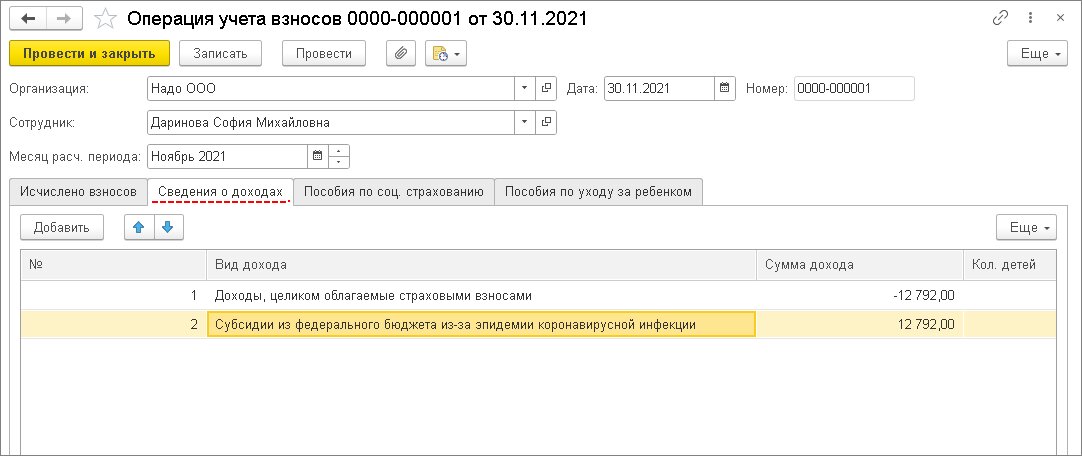

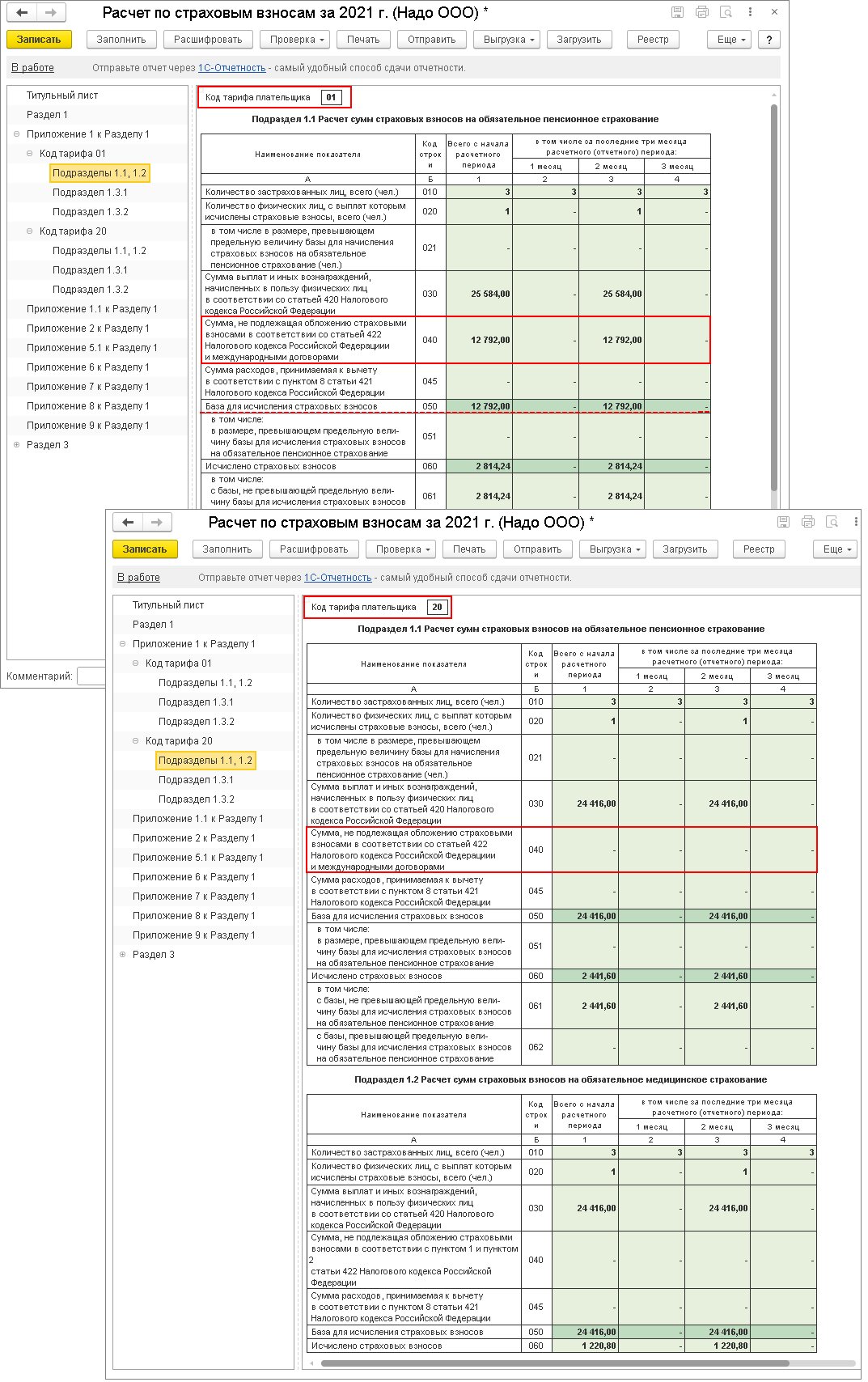

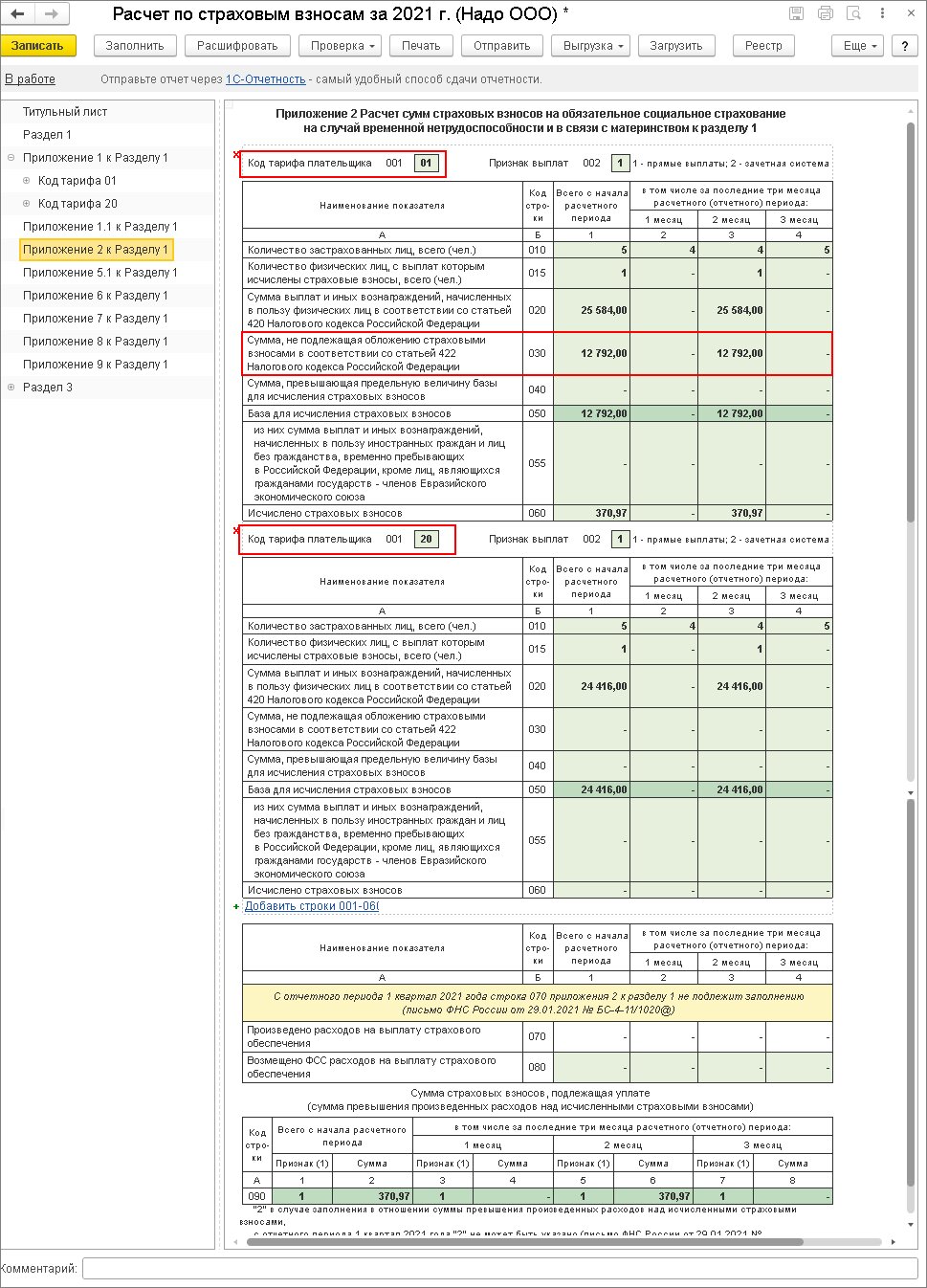

2. В расчете по взносам сумма, которая не облагается, отразится по строке 040 подраздела 1.1 и 1.2 приложения 1 и строке 030 приложения 2 к разделу 1 по коду тарифа "01.

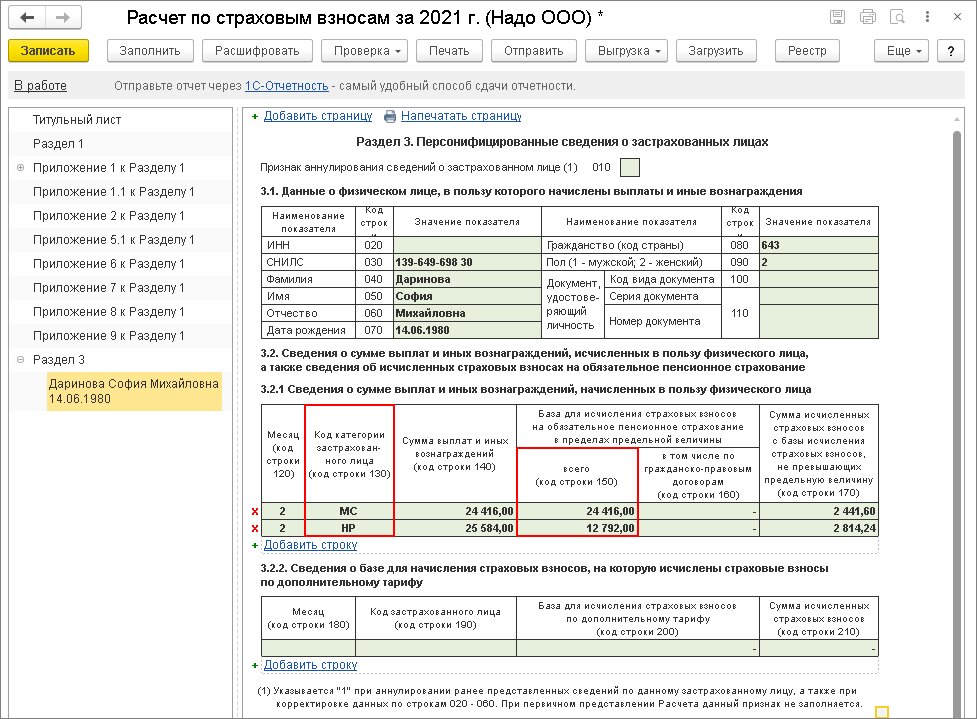

В разделе 3 данные по работнику за три месяца отразятся двумя категориями застрахованного лица (строка 130). С кодом категории "НР" демонстрируются начисления по общим тарифам. При этом по строке 150 подраздела указывается значение не больше МРОТ. С кодом категории "МС" отражаются начисления по сниженному тарифу в части больше МРОТ.

Возможны и другие способы решения вопроса. Но не отражение в программе расчета зарплаты вводом начислений с отрицательными суммами — оно чревато проблемами с перерасчетом начислений и его отражением в учете, а также оформлением корректирующих отчетов.

Рассмотрим работу с отчетом для конфигураций 1С: Бухгалтерия предприятия и 1С: Зарплата и управление персоналом.

Для поиска ошибок в отчете РСВ используйте следующий алгоритм.

-

Проверьте актуальность релиза своей базы

В отчетный период помните, что неактуальная база — это первая и основная причина ошибок в устаревшей версии отчета. Также примите во внимание, что после обновления базы старый отчет не обновляется вместе с программой, и если он содержал ошибки, единственное, что с ним можно сделать, это пометить на удаление и создать новый в обновленной конфигурации.

БП: Главное – Налоги и отчеты – Страховые взносы – История изменений.

ЗУП: Настройка – Организации (Реквизиты организации) – Учетная политика и другие настройки – Учетная политика – История изменений.

Если история изменений неверна (не хватает нового тарифа), необходимо вручную добавить строку с данным тарифом и указать месяц изменения. После этого переходите к пункту 2.

БП: Зарплата и кадры – Отчеты по зарплате – Проверка расчета взносов.

ЗУП: Налоги и взносы – Отчеты по налогам и взносам – Проверка расчета взносов.

В данном отчете обратите внимание на три последних столбца: Налоговая база, Сумма взносов, Сумма взносов расчетная.

Проверьте, нет ли в списке регламентированных отчетов нескольких отчетов РСВ за любой квартал текущего периода. Т. е. у вас не должно быть двух или более первичных отчетов за первый квартал, полугодие, год. При создании нового отчета он всегда проверяет цифры всех предыдущих, и наличие дублей обязательно приведет к ошибкам. Такое допускается лишь в случае, если каждый из новых отчетов является корректировкой первичного и имеет следующий по порядку номер корректировки 1, 2 и т. д. Все дубли должны быть как минимум помечены на удаление, а желательно – удалены полностью.

Если после выполнения пунктов 1–4 ошибки по-прежнему сохраняются, выполните проверку каждого отчета ранних кварталов созданием его корректировки. Если при создании корректировки в третьем разделе обнаруживаются физлица, это означает, что программе для обеспечения непротиворечивости с предыдущими периодами требуется создание корректировки. Проведя такую проверку по всем кварталам и создав, где надо, корректировки, вновь заполните отчет РСВ текущего периода. Он должен пройти проверку корректно. Отправлять данные корректировки следует последовательно, дожидаясь принятия каждой, и только вслед за этим отсылать отчет текущего периода.

Если ни один из этих способов не помогает, рекомендуем воспользоваться нашими платными услугами по исправлению ошибок учета.

Настроим 1С:ЗУП для корректного формирования РСВ. Предоставляем гарантию на услуги!

Чтобы сформировать РСВ, необходимо правильно выполнить четко определенную последовательность действий. Процесс формирования отчета РСВ в 1С 8.3 ЗУП условно можно разбить на три шага

- Подготовить информацию для отчета РСВ в 1С 8.3 ЗУП: выполнить настройки и ввод необходимых данных;

- Сформировать отчет РСВ в 1С ЗУП в автоматическом режиме;

- Представить отчет в ПФР.

А сейчас немного более подробно про каждый из этих шагов:

Шаг 1: Подготовить информацию для отчета РСВ в 1С 8.3 ЗУП

Чтобы отчет РСВ был корректно сформирован, в 1С 8.3 ЗУП требуется ввести корректную информацию. Источником информации для формирования РСВ в 1С 8.3 ЗУП являются:

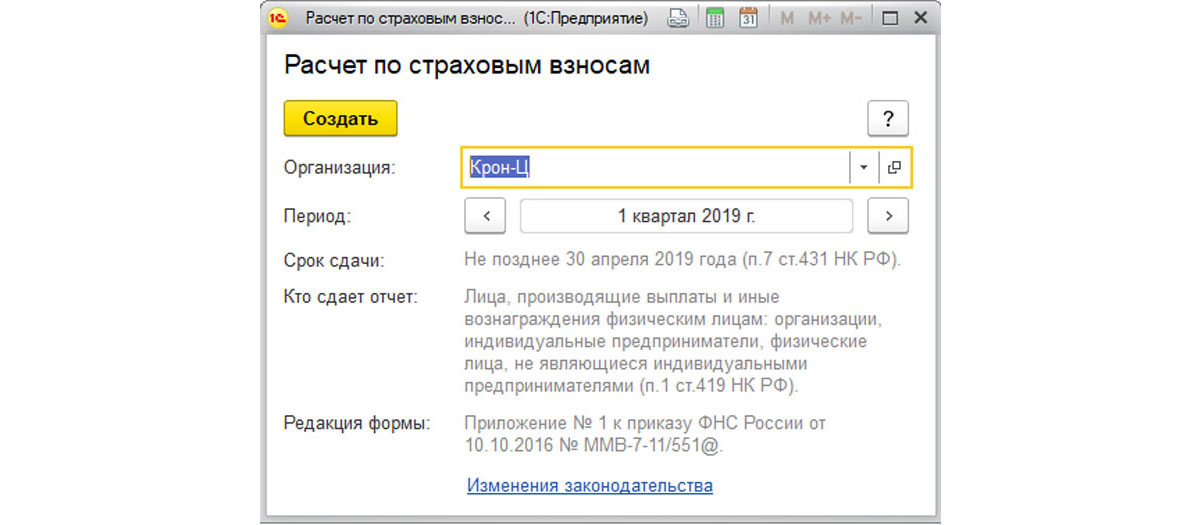

Шаг 2: Сформировать отчет РСВ в 1С 8.3 ЗУП

Рис. 1 Сформировать отчет РСВ в 1С 8.3 ЗУП

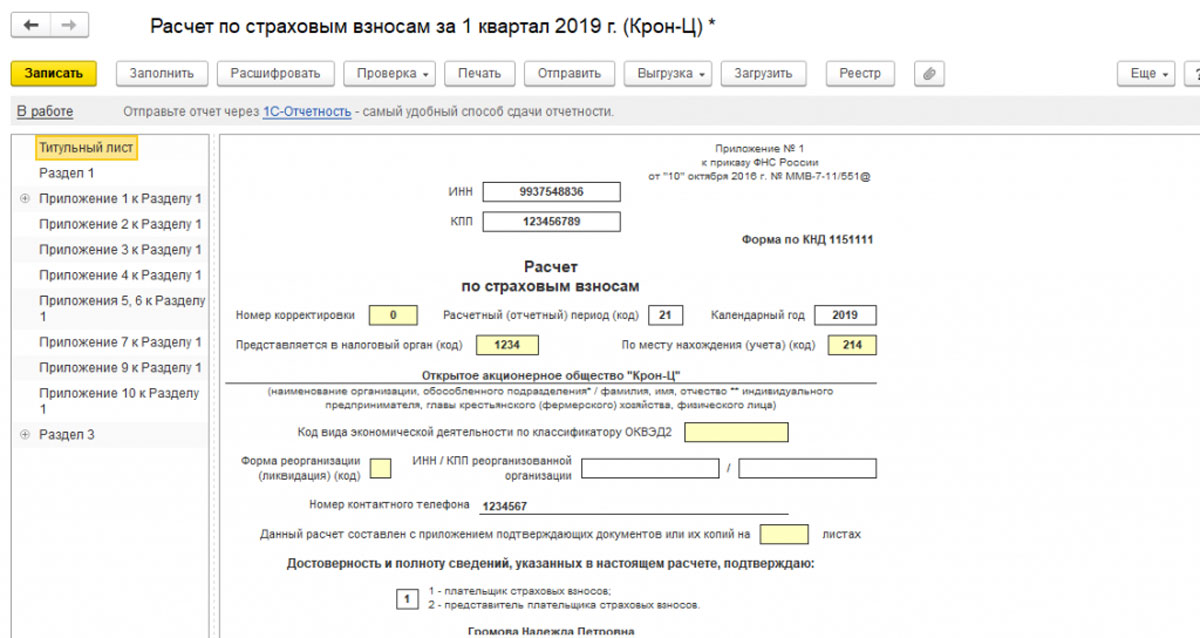

Рис.3 Расчет по страховым взносам

Рис.4 Печатная форма

Рис. 6 Проверить расчет РСВ

- Сумма взносов на обязательное пенсионное страхование по каждому сотруднику из раздела 3 отчета должна быть равна общей сумме взносов на обязательное пенсионное страхование из Подраздела 1.1. по всей организации. Также данная сумма должна совпадать со сданной в отчете за предыдущий период. Если предыдущий период был перерасчитан и не сдана корректирующая форма, то отчет за текущий период тоже не будет принят;

- Соответствие ФИО и СНИЛС работника данным в ИНФС. В случае смены работницей фамилии без замены СНИЛСа отчет проверку не пройдет;

- Сверка с отчетом 6-НДФЛ. В данном случае проверяется следующее контрольное соотношение: разница суммы начисленных доходов (стр.020 Раздела 1) и суммы начисленных доходов в виде дивидендов (стр.025 Раздела 1) должна быть больше или равна сумме выплат в стр.030 Приложения 1 к Разделу 1 Расчета по страховым взносам (соотношение применяется к отчетному периоду по налоговому агенту в целом, с учетом всех обособленных подразделений).

Как сделать корректировку РСВ в 1С 8.3 ЗУП

Рис. 7 Перерасчеты страховых взносов

Обязанности сдать корректирующий отчет РСВ возникает у налогоплательщика если сумма начисленных взносов занижена либо сведения не указаны или указаны не полностью.

Корректирующая РСВ формируется в программе так же, как и исходная форма. В ней необходимо указать период отчета, номер корректировки, включить разделы аналогичные разделам исходной декларации, внести верные данные и исключить неверно поданные данные.

Сопровождение формирования отчета РСВ в 1С:ЗУП

Поддержка работы в 1С, регулярные консультации, помощь в подготовке отчета РСВ и устранении ошибок

Интеграция 1С:ЗУП с 1С:Бухгалтерия

Настроим обмен для простой сдачи регламентированной отчетности. Первая консультация бесплатно!

Рассмотрим особенности исправлений по разделу 3. Если возникла необходимость добавить ранее непредставленные сведения, следует заполнить нужные данные в подразделах 3.1 и 3.2 уточненного расчета без указания корректировки. При необходимости исключить из расчета ошибочные сведения – раздел следует отметить как корректировочный, в подразделе 3.1 указать лицо, чьи данные подлежат корректировке. В подразделе 3.2 строки 190–300 заполняются нулевыми значениями. Если нужно изменить сведения о сотруднике или о суммах взносов, необходимо исключить ошибочные сведения способом, указанным в пункте 2, и добавить измененные данные путем внесения их в раздел 3 без указаний на корректировку.

А если корректировку необходимо провести за предыдущий период, то действуем следующим образом:

Хотите более детально разобраться в программе 1С:Бухгалтерия?

Приходите к нам в Учебный центр на курсы для бухгалтеров

Читайте также: