Как сделать усн 1 процент

Обновлено: 04.07.2024

Дата публикации 31.03.2021

Использован релиз 3.0.90

Организации и ИП, применяющие УСН с объектом "доходы, уменьшенные на величину расходов", в случае, если за налоговый период сумма исчисленного в общем порядке налога по УСН меньше суммы исчисленного минимального налога или равна нулю, должны уплатить в бюджет минимальный налог. Минимальный налог рассчитывается за налоговый период в размере 1 процента от суммы полученных доходов (п. 6 ст. 346.18 НК РФ).

Организации, включенные в реестр субъектов МСП, и ИП, занятые в сферах деятельности, в наибольшей степени пострадавших в период распространения коронавируса, освобождены от уплаты авансового платежа по налогу по УСН за 2 квартал 2020 года (пп. 6 п. 1 ст. 2 Федерального закона от 08.06.2020 № 172-ФЗ).

При расчете налога по УСН за 2020 год к уплате, в том числе минимального налога в размере 1% от доходов, учитывается сумма уплаченных за налоговый период авансовых платежей, а также сумма исчисленного авансового платежа за 2 квартал 2020 года, от уплаты которого освобождена организация (ИП).

В программе "1С:Бухгалтерия 8" расчет налога по УСН за 2020 год к уплате, в том числе минимального налога, производится автоматически. При расчете учитывается в том числе исчисленный авансовый платеж за 2 квартал 2020 года, от уплаты которого организация (ИП) освобождена.

- Раздел: Операции – Закрытие месяца.

- Установите месяц закрытия - Декабрь 2020.

- Кнопка "Выполнить закрытие месяца".

- Расчет налога, в том числе минимального налога, к уплате производится при выполнении регламентной операции "Расчет налога УСН" в составе обработки "Закрытие месяца" за декабрь отчетного года. Результат расчета суммы налога к уплате записывается в регистр сведений "Расчет налога, уплачиваемого при УСН", на сумму налога к уплате формируется проводка по начислению налога (Дебет 99.01.1 Кредит 68.12).

- Проанализировать сумму налога к уплате можно по справке-расчету "Расчет налога УСН" (раздел: "Отчеты – Справки-расчеты" или кнопка "Справки-расчеты" в форме обработки "Закрытие месяца" или ссылка с названием регламентной операции в форме обработки "Закрытие месяца") (рис. 1).

Смотрите также

Mozilla/5.0 (Windows NT 6.1; WOW64) AppleWebKit/537.1 (KHTML, like Gecko) Chrome/22.0.1207.1 Safari/537.1

С 2021 года налог при УСН рассчитывается с учетом прогрессивной шкалы, а также с учетом коэффициента-дефлятора. Указанные изменения поддержаны в "1С:Бухгалтерии 8" начиная с версии 3.0.86. Расчет налога и авансовых платежей по налогу удобно выполнять с помощью специального "Помощника расчета налога УСН". Детальный расчет налога за отчетный (налоговый) период приводится в справке-расчете. Эксперты 1С рассказывают о новых возможностях программы.

Переходный период для плательщиков УСН

Федеральным законом от 31.07.2020 № 266-ФЗ в Налоговый кодекс внесены поправки, которые вводят прогрессивную шкалу налоговых ставок для упрощенцев и меняют условия утраты права на УСН.

В общем случае налоговая ставка для упрощенцев установлена в размере (п. 1, 2 ст. 346.20 НК РФ):

6 %, если объектом налогообложения являются доходы;

15 %, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

При этом законами субъектов РФ могут быть установлены пониженные налоговые ставки.

До 2021 года применять УСН разрешалось тем организациям и индивидуальным предпринимателям (ИП), доходы которых не превысили 150 млн руб. в год, а среднесписочная численность работников не превысила 100 человек.

С 01.01.2021 года НК РФ предусматривает переходный период для тех плательщиков УСН, которые незначительно превысят вышеуказанные значения лимитов по доходам и численности работников. Компании, у которых максимальный размер выручки находится в пределах от 150 до 200 млн руб., а средняя численность работников - от 100 до 130 человек, сохранят право на применение УСН. При этом плательщики УСН станут уплачивать налог по повышенным налоговым ставкам:

при объекте "доходы" - по ставке 8 %;

при объекте "доходы минус расходы" - по ставке 20 %.

Причем повышенный налог будет рассчитываться не с начала года, а только с того квартала, в котором допущено превышение показателей по доходам или по количеству работников (п.п. 1.1 и 2.1 ст. 346.20 НК РФ в ред. Закона № 266-ФЗ).

С 2021 года налогоплательщик потеряет право на УСН, если доход за налоговый (отчетный) период превысит 200 млн руб. и (или) средняя численность сотрудников составит более 130 человек (п. 4 ст. 346.13 НК РФ в ред. Закона № 266-ФЗ).

В расчете налога УСН учитывается коэффициент-дефлятор. Его размер на 2021 год для целей применения УСН установлен в размере 1,032 (приказ Минэкономразвития России от 30.10.2020 № 720).

Таким образом, предельный размер дохода для применения основной ставки УСН в 2021 году составит 154,8 млн руб. (150 млн руб. х 1,032). Предельный размер дохода для применения УСН в 2021 году составит 206,4 млн руб. (200 млн руб. х 1,032).

Расчет налога при УСН в "1С:Бухгалтерии 8" с 2021 года

Начиная с версии 3.0.86 в "1С:Бухгалтерии 8" внесены изменения в расчет налога при УСН с 2021 года согласно Закону № 266-ФЗ:

внесены изменения в ставки налога при УСН с учетом прогрессивной шкалы;

предельные размеры доходов для применения УСН с учетом прогрессивной шкалы определяются с учетом коэффициента-дефлятора (см. выше);

внесены изменения в алгоритм работы и форму Помощника расчета налога УСН;

внесены изменения в справку-расчет по налогу при УСН;

при оценке риска налоговой проверки учитываются лимиты применения УСН - 200 млн руб. по доходам и 130 работников.

Настройка налогов для плательщиков УСН

В 2021 году для упрощенцев видоизменяется форма Упрощенная система налогообложения (УСН) регистра Настройки налогов и отчетов (раздел Главное - Налоги и отчеты).

В сворачиваемой группе Ставка налога теперь указывается:

основная ставка УСН (6 % или 15 %), которая действует с начала года до достижения предельного размера дохода для применения основной ставки и при средней численности наемных работников не более 100 человек;

повышенная ставка УСН (8 % или 20 %), которая действует с начала квартала, в котором доходы превысили предельный размер дохода для применения основной ставки УСН либо средняя численность наемных работников превысила 130 человек;

предельный размер дохода для применения основной ставки УСН с учетом коэффициента-дефлятора.

На рисунке 1 представлена форма Упрощенная система налогообложения (УСН) для УСН с объектом "доходы минус расходы".

Рис. 1. Ставки налога на 2021 год для УСН с объектом "доходы минус расходы"

Новый порядок расчета налога при УСН с 2021 года

Расчет налога (в т. ч. авансового платежа) по УСН рекомендуется выполнять с применением специализированного Помощника расчета налога УСН. Перейти к Помощнику можно из списка задач организации (раздел Главное - Задачи организации) либо из раздела Отчеты - УСН - Отчетность по УСН.

Рассмотрим применение Помощника на примере.

Пример

ООО "Ромашка" применяет УСН с объектом "доходы минус расходы". За I квартал 2021 года доходы составили 90 млн руб., а расходы - 60 млн руб. За II квартал 2021 года доходы составили 70 млн руб., расходов не было. Среднесписочная численность работников не превышает 100 человек.

В форме Помощника за I квартал 2021 года выводятся показатели для расчета:

доходы - 90 млн руб.;

расходы - 60 млн руб.;

ставка налога в текущем квартале - 15 %.

Показатели расчета налогов можно проверить. Для этого достаточно кликнуть мышью по соответствующей гиперссылке, после чего открывается подробная расшифровка показателя.

Рекомендуется открыть расшифровку показателя Ставка налога, чтобы проконтролировать основания применения ставки налога в указанном размере.

Если учет заработной платы ведется во внешней программе, то в форме Ставка налога необходимо указать количество работников. Чтобы при расчете налога применить внесенные изменения, их следует сохранить по кнопке ОК.

Расчет налога в форме Помощника выполняется по кнопке Рассчитать налог. В результате обработки выводятся рассчитанные суммы:

налоговая база ООО "Ромашка": 90 млн руб. - 60 млн руб. = 30 млн руб.;

исчисленный компанией налог за I квартал 2021 года: 30 млн руб. х 15 % = 4,5 млн руб. Поскольку в данном отчетном периоде лимиты не превышены, то налог рассчитывается как произведение налоговой базы и основной ставки налога;

налог к уплате: 4,5 млн руб.

Непосредственно из формы Помощника можно перейти к оплате налога, а также запросить сверку с ИФНС через сервис 1С-Отчетность.

В марте 2021 года при проведении регламентной операции Расчет налога УСН, входящей в обработку Закрытие месяца (раздел Операции - Закрытие периода), налог начисляется проводкой:

Дебет 99.01.1 Кредит 68.12

- на сумму 4,5 млн руб.

Детальный расчет налога за отчетный период приводится в Справке-расчете авансового платежа по налогу УСН, за год - в Справке-расчете налога УСН.

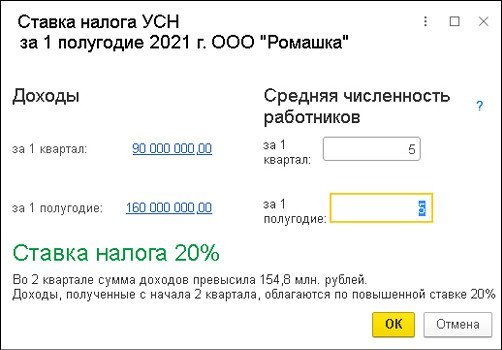

В форме Помощника за полугодие 2021 года выводятся показатели для расчета:

доходы - 160 млн руб.;

расходы - 60 млн руб.;

ставка налога в текущем квартале - 20 %;

уплаченный авансовый платеж за I квартал - 4,5 млн руб.

Поскольку в текущем отчетном периоде применяется повышенная ставка, то дополнительно выводятся данные за отчетный период, в котором лимиты не превышались, и применялась основная ставка налога, то есть за I квартал 2021 года:

налоговая база - 30 млн руб.;

исчисленный налог - 4,5 млн руб.

Чтобы проконтролировать основания применения повышенной ставки налога, нужно открыть расшифровку показателя Ставка налога (рис. 2).

Рис. 2. Расшифровка ставки налога УСН

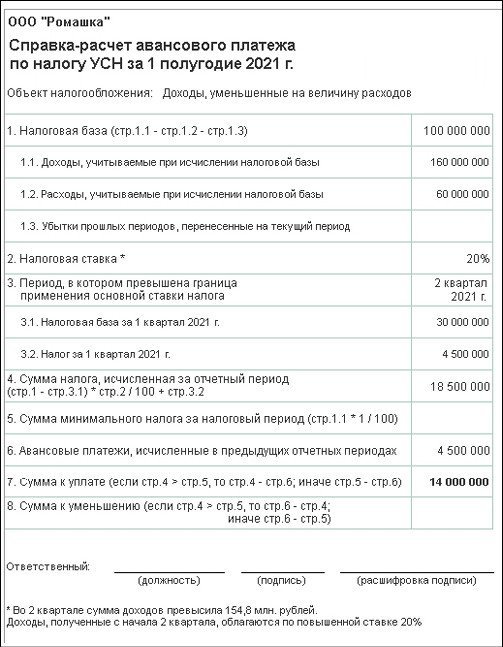

По кнопке Рассчитать налог в форме Помощника выводится расчет налога за полугодие 2021 года.

Налоговая база составляет 100 млн руб. (160 млн руб. - 60 млн руб.).

Поскольку в данном отчетном периоде лимиты превышены, то налог рассчитывается как сумма величин (п. 1 ст. 346.21 НК РФ в ред. Закона № 266-ФЗ):

налога, исчисленного по основной ставке с налоговой базы до превышения лимитов. По условиям Примера - это налог за I квартал (30 млн руб. х 15 % = 4,5 млн руб.);

налога, исчисленного по повышенной ставке с разницы налоговых баз за период превышения лимитов и период, когда лимиты не превышены. По условиям Примера - это разница налоговых баз за полугодие и I квартал 2021 года ((100 млн руб. - 30 млн руб.) х 20 % = 14 млн руб.).

Таким образом, налог за полугодие 2021 года составляет 18,5 млн руб. (4,5 млн руб. + 14 млн руб.).

Налог к уплате за II квартал 2021 года рассчитывается как исчисленный налог за полугодие за вычетом уплаченных авансовых платежей за I квартал (18,5 млн руб. - 4,5 млн руб. = 14 млн руб.).

В июне 2021 года при проведении регламентной операции Расчет налога УСН формируется бухгалтерская проводка:

Дебет 99.01.1 Кредит 68.12

- на сумму 14 млн руб. Проводка формируется исходя из сравнения налога, рассчитанного на отчетную дату, и налога, рассчитанного в предыдущих отчетных периодах и учтенного на счете 68.12 (18,5 млн руб. - 4,5 млн руб.).

Детальный расчет налога за полугодие 2021 года приводится в Справке-расчете авансового платежа по налогу УСН (рис. 3).

Рис. 3. Справка-расчет авансового платежа по налогу УСН

Оценка риска налоговой проверки при УСН

При оценке риска налоговой проверки (раздел Отчеты - Анализ учета) с 2021 года применяются лимиты применения УСН с учетом поправок, внесенных в НК РФ Законом № 226-ФЗ. Это 200 млн руб. для доходов и 130 человек для среднесписочной численности работников.

Основанием для проверки может оказаться неоднократное приближение показателей, дающих право на применение спецрежимов налогообложения, к предельным значениям. Приближением считается достижение 95 % от предельного показателя (приказ ФНС России от 30.05.2007 № ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок").

Чтобы в ходе проверки приближения к предельным значениям по УСН не выявились, доходы организации в 2021 году с учетом коэффициента-дефлятора не должны превышать 196,08 млн руб. (200 млн руб. х 1 032 х 95 %), а среднесписочная численность не должна превышать 124 человека (130 х 95 %).

От редакции. Актуальную информацию о новых возможностях "1С:Бухгалтерии 8" редакции 3.0 и других программ 1С см. в справочнике "Информация об обновлениях программных продуктов 1С:Предприятие" раздела "Инструкции по учету в программах 1С" .

Сначала нужно определить налоговую базу. В нее входят доходы от реализации, то есть выручка по основному виду деятельности, а также внереализационные доходы, например, от сдачи имущества в аренду. Доходы следует включать в базу в тот момент, когда деньги фактически поступили на расчетный счет или в кассу. Расчет базы идет нарастающим итогом с 1 января по 31 декабря текущего года, затем начинается с нуля.

Налоговую базу следует умножить на ставку. Она равна:

- е сли доходы (посчитанные нарастающим итогом с начала года) не превысили 150 млн. руб., и средняя численность персонала не превысила 100 человек, ставка равна 6%.;

ВНИМАНИЕ. Для отдельных категорий налогоплательщиков власти региона вправе снизить ставку до 1%, а в особых случаях даже до нуля. Узнать, какая ставка действует в том или ином субъекте РФ, можно в своей инспекции.

Как уменьшить налог при УСН 6%

Из суммы налога можно вычесть:

Величину налога УСН 6% (или 8%) вычисляют по итогам года. В течение года необходимо делать авансовые платежи по окончании первого квартала, полугодия и девяти месяцев. Авансовый платеж рассчитывают так же, как и сам налог. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

Индивидуальный предприниматель Иванов занимается торговлей стройматериалами. Он нанял двух работников. Оклад первого составляет 30 000 руб. в месяц, оклад второго — 50 000 руб. в месяц.

Авансовый платеж за первый квартал

Итого в первом квартале ИП Иванов заплатил страховые взносы на общую сумму 115 691 руб.(((24 000 руб. + 160 руб.) × 3 мес.) + 34 445 руб. + 8 766 руб.).

В первом квартале 2022 года Иванов получил выручку в размере 3 000 000 руб. Авансовый платеж по УСН 6% за первый квартал равен 180 000 руб. (3 000 000 руб. × 6%).

ИП Иванов вправе уменьшить авансовый платеж за первый квартал на сумму, не превышающую 90 000 руб.(180 000 руб. × 50%). Иванов перевел в бюджет 90 000 руб., а оставшуюся часть взносов, равную 25 691 руб. (115 691 руб. – 90 000 руб.), он сможет учесть при расчете авансового платежа за полугодие.

Авансовый платеж за полугодие

Итого во втором квартале ИП Иванов заплатил страховые взносы на общую сумму 72 480 руб.((24 000 руб. + 160 руб.) × 3 мес.).

Во втором квартале 2022 года Иванов получил выручку в размере 2 500 000 руб. Авансовый платеж по УСН 6% за полугодие составляет 330 000 руб. ((3 000 000 руб. + 2 500 000 руб.) × 6%). С учетом авансового платежа за первый квартал получается величина, равная 150 000 руб.(330 000 руб. – 180 000 руб.).

Также Иванов вправе уменьшить авансовый платеж за полугодие на взносы, перечисленные во втором квартале, и на часть взносов, перечисленных, но не учтенных в первом квартале. При этом уменьшать авансовый платеж за полугодие можно на сумму, не превышающую 75 000 руб.(150 000 руб. × 50%).

Иванов перевел в бюджет 75 000 руб., а оставшуюся часть взносов, равную 23 171 руб.(25 691 руб. + 72 480 руб. – 75 000 руб.), он сможет учесть при расчете авансового платежа за девять месяцев.

Калькулятор расчета УСН

На нашем сайте вы можете бесплатно использовать калькулятор расчета УСН.

Сроки уплаты налога и авансовых платежей

Авансовые платежи необходимо перечислять не позднее 25 числа месяца, следующего за первым кварталом, полугодием и девятью месяцами ( п. 7 ст. 346.21 НК РФ ). Таким образом, даты перечисления авансовых платежей следующие:

- за первый квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за девять месяцев — не позднее 25 октября.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами Заполнить бесплатно

Налог УСН 6% (или 8%) по итогам года нужно перечислить: предпринимателям — не позднее 30 апреля следующего года, ООО — не позднее 31 марта следующего года.

ВАЖНО. Если дата перечисления налога или авансового платежа приходится на выходной или праздник, то перевести деньги в бюджет можно в ближайший следующий за ним рабочий день. Это следует из пункта 7 статьи 6.1 НК РФ.

Добавим, что при расчете налога УСН 6% предприниматели и организации обязаны вести книгу учета доходов и расходов. Об этом говорится в статье 346.24 НК РФ. Форма книги и порядок ее заполнения утверждены приказом Минфина России от 22.10.12 № 135н .

С 2022 года упрощенцев, которые нарушили базовые лимиты по доходам и численности сотрудников, не будут автоматически переводить на ОСНО. Им дадут переходный период, во время которого налог придется платить по повышенным ставкам. А еще с этого года изменились лимиты по УСН, расширился список расходов и появился экспериментальный режим АУСН. Разберемся, как работать по новым правилам.

Лимиты по доходам и средней численности на 2022 год

По новым правилам упрощенцы не слетают с УСН сразу после того, как превысят базовые лимиты. Для них действует переходный период, во время которого увеличиваются ставки налога.

В 2022 году для УСН начал действовать новый коэффициент дефлятор — 1,096 (приказ Минэкономразвития от 28.10.2021 № 654). Актуальные на 2022 год лимиты для применения УСН представлены в таблице.

| Стандартные условия УСН | Переходный период по УСН | Утрата права на применение УСН | |

|---|---|---|---|

| Доходы за квартал, полугодие, 9 месяцев, год | 164,4 млн рублей | 164,4–219,2 млн рублей | более 219,2 млн рублей |

| Средняя численность сотрудников за квартал, полугодие, 9 месяцев, год | до 100 человек включительно | 100–130 человек | более 130 человек |

| Остаточная стоимость основных средств | до 150 млн рублей | не имеет значения | более 150 млн рублей |

Проверяйте, проходите ли вы по лимитам, по стандартным правилам:

- Доходы налогоплательщика определяются в соответствии со ст. 346.15 и подп. 1, 3 п. 1 ст. 346.25 НК РФ.

- При совмещении УСН и патента для расчета лимита учитывайте доходы по обоим налоговым режимам.

- Средняя численность сотрудников рассчитывается в соответствии с указаниями, утвержденными приказом Росстата от 27.11.19 № 711.

- Расчет показателей проводите по итогам отчетного квартала, полугодия, 9 месяцев или года.

В 2021 году для УСН начал действовать новый коэффициент дефлятор — 1,032. Сначала мы предполагали, что на него нужно будет индексировать новые лимиты, то есть они составят 154,8 и 206,4 млн рублей. Однако Минфин разъяснил, что в 2021 году лимиты для переходного периода применяются без индексации, то есть будут равны 150 и 200 млн рублей (письма Минфина от 27.01.2021 № 03-11-06/2/4855 и от 01.02.2021 № 03-11-06/2/5885).

Стандартные условия УСН

До тех пор, пока доходы налогоплательщика не превысят 164,4 млн рублей и средняя численность сотрудников не окажется больше 100, действуют стандартные ставки по упрощённому налогу:

Условия переходного периода по УСН

После того, как налогоплательщик заработает больше 164,4 млн рублей или наймет 101-го сотрудника, — начинается переходный период. Он стартует с самого начала того квартала, в котором были превышены базовые лимиты. В этом случае ставки по налогу возрастают:

Если до конца налогового периода доходы упрощенца не превысят 219,2 млн рублей, а средняя численность сотрудников не превысит 130 человек, в следующем году он сможет продолжить применять УСН.

Утрата права на применение УСН

Налогоплательщик теряет право на применение УСН с начала того квартала, в котором наступило превышение:

- выручка превысила 219,2 млн рублей с начала года;

- средняя численность сотрудников превысила 130 человек;

- остаточная стоимость основных средств превысила 150 млн рублей.

В этом случае придется платить все налоги, предусмотренные ОСНО: налог на прибыль, НДС, налог на имущество.

Компания сможет снова вернуться на упрощенку не ранее, чем через год после утраты права на применение УСН. Например, при утрате права на УСН в августе 2022 года, вновь начать работать на упрощенке получится только с 1 января 2024 года. Важное условие: лимиты для перехода на упрощенный режим снова должны соблюдаться.

Больше сложных ситуаций по лимитам на УСН разобрали эксперты Контур.Норматива.

Новые правила расчёта налога и авансовых платежей

Во время переходного периода налог и авансовые платежи считайте в следующем порядке:

Что еще изменилось в упрощённой системе

Кроме новых лимитов и налоговых ставок, есть и другие важные изменения:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Константин Котов, здравствуйте! Нет, перейти на ОСНО можно будет только со следующего года. Для этого надо подать в налоговую уведомление об отказе от УСН до 15 января 2022. Перевести на ОСНО могут и автоматически с начала квартала, в котором превышены ограничения

Здравствуйте. Подскажите, пожалуйста, если открыл новый оквэд на интернет торговлю в июне 2021 года, а ранее работал по патентной системе ( и продолжаешь). Можно ли дополнительно работать по УСН?

Юлия, здравствуйте! Да. Все виды деятельности, на которые у вас не приобретен патент, облагаются налогом по правилам другого спецрежима. Если вы подавали уведомление о переходе на УСН — то по упрощенке, если не подавали — по ОСНО.

Добрый день!

Подскажите, пожалуйста, норма 116 млн за 9 месяцев, при которой теряется право на применение УСН с 2022 года действует, если мы слетели с УСН (превысили 200 млн за год), интересует ИП

Мариана, добрый день! Для ИП ограничение по доходам за 9 месяцев при переходе на УСН не действует (письмо Минфина от 01.03.2013 № 03-11-09/6114). В письме устаревшие суммы, но сама по себе позиция Минфина актуальна.

Но если вы слетели с УСН из-за превышения лимитов, то вернуться на упрощенку сможете не ранее чем через год. Причем напоминаю, что перейти на УСН можно только с начала года, поэтому, если вас перевели на ОСНО с начала 2-го квартала 2021 года, вернуться на УСН вы сможете только с начала 2023 года.

Здравствуйте! Пожалуйста подскажите: осталась ли льготная ставка по УСН, доходы для "стоматологии" в 2021 году по Свердловской области? Спасибо.

не понятно, почему в примере за 9 квартал 8 % считается от всей выручки за квартал, а не от суммы превышения? Т.е. "(160 — 120) × 8 %" , почему считаем 8% от 40 млн., а не от 10 млн. рублей, ведь превышение было на 10 млн.? а если в 4 квартале не вести деятельность, то там тогда какую сумму ставить и какой % по году?

Марина, прошу вас прокомментировать как платить налог в 2021 году, если семья владела тремя большими массивами земли ижс и члены семьи стояли в налоговой как предприниматели на УСН.

Один член семьи продал в 2021 году землю на 20млн.₽, второй на 100млн.₽, а третий на 210млн.₽ как налоговая будет считать их доход? И какие налоги должен начислить бухгалтер каждому из трёх ИП или считать их как членов одной семьи - одним налогоплательщиком.

Вопрос по налогам, на примере. Есть ООО, ИП и Самозанятый. ООО получает деньги для удобства возьмём 1000000. Эти деньги являются ЗП ИП и Самозанятого поровну.

Сколько процентов потеряется при налогообложении этих сумм. При переводе обоим по 500000 на этапе от ООО до ИП или Самозанятый

Скажите пожалуйста если через кассовый аппарат не проводили почти никакие операции- то какой штраф грозит? И второй вопрос. Если через кассовый аппарат провели 100.000- то какой процент я обязана оплатить?Спасибо

Можно ли остаться в "переходном периоде" несколько лет? Т.е. платить по ставке 8%. Сохраняется ли размер зачета 50% при уплате страховых взносов при повышенной ставке?

Здравствуйте, подскажите пожалуйста, если в 4 квартале 2021 г. доход по УСН "доходы" превысит 150 млн, но не превысит 200 млн. то платим 8 %, а в 2022 году какой процент надо будет платить 6% или 8%?

Здравствуйте. Спасибо, интересная статья.

Прочел законопроекты об АУСН по вашей ссылке, и заметил интересную подробность.

Цитирую стр. 47 скана исходного текста основного законопроекта:

4. Индивидуальные предприниматели, указанные в подпункте 2 пункта 1 статьи 419 Налогового кодекса Российской Федерации, за период применения специального налогового режима уплачивают:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

а) в случае, если величина дохода плательщика за период применения специального налогового режима не превышает 300 000 рублей, - в фиксированном размере 0 рублей;

б) в случае, если величина дохода плательщика за период применения специального налогового режима превышает 300 000 рублей, - в фиксированном размере страховых взносов 0 рублей плюс 0,0 процента суммы дохода плательщика, превышающего 300 000 рублей ;

Цитирую стр. 5-10 скана исходного текста сопутствующего законопроекта:

Внести в Федеральный закон от 1 апреля 1996 года № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" следующие изменения:

1) пункт 2 статьи 6 дополнить подпунктом 13 следующего содержания:

"13 ) сумма средств, соответствующая сумме страховых взносов на финансирование страховой пенсии для лиц, которые подлежат обязательному пенсионному страхованию и с выплат которым страхователями, применяющими специальный налоговый режим "Автоматизированная упрощенная система налогообложения", не уплачиваются страховые взносы в Пенсионный фонд Российской Федерации, исчисленная Пенсионным фондом Российской Федерации самостоятельно ;";

а) дополнить пунктом 1-1 следующего содержания:

"1-1. Налоговый орган представляет ежемесячно не позднее 15-го числа месяца, следующего за месяцем, в котором страхователем, применяющим специальный налоговый режим "Автоматизированная упрощенная система налогообложения", произведены выплаты работающим у него застрахованным лицам, сведения о сумме выплат в пользу каждого застрахованного лица, ";

То есть, согласно исходной версии пакета законопроектов, работники ИП на АУСН получать пенсионные баллы в обязательном порядке будут, а сами ИП на АУСН (независимо от наличия работников, и независимо от их числа в случае наличия) - нет.

В исходной версии пакета законопроектов изменений в статью 29 ФЗ "Об обязательном пенсионном страховании в Российской Федерации" от 15.12.2001 N 167-ФЗ, предоставляющих ИП на АУСН право покупки пенсионных баллов в добровольном порядке, также не предусматривается.

Это очень странно и нелогично, учитывая, что сейчас ИП на всех налоговых режимах получают пенсионные баллы в обязательном порядке (как ИП на всех режимах, кроме НПД) либо могут покупать пенсионные баллы в добровольном порядке (как ИП на НПД, согласно статье 29 ФЗ "Об обязательном пенсионном страховании в Российской Федерации").

Надеюсь, что ко второму чтению (дата которого пока не известна, срок представления поправок - 19 января этого года) это исправят, и разрешат ИП на АУСН получать пенсионные баллы - либо путем межбюджетного транферта, как это предусмотрено для работников ИП на АУСН исходным текстом пакета законопроектов, либо хотя бы путем покупки пенсионных баллов в добровольном порядке.

Yuriev, Вы, возможно, не до конца прочитали законопроект, а там в Статье 4 написано про компенсацию за счет межбюджетных трансфертов:

"Выпадающие доходы бюджетов государственных внебюджетных фондов в связи с применением тарифов страховых взносов, установленных статьей 427 Налогового кодекса Российской Федерации, тарифов страховых взносов, установленных частью 1 статьи 18 Федерального закона "О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощенная система налогообложения", и размеров страховых взносов на обязательное пенсионное страхование и обязательное медицинской страхование, установленных частью 4 статьи 18 Федерального закона "О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощенная система налогообложения", компенсируются за счет межбюджетных трансфертов, предоставляемых из федерального бюджета бюджетам Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования. Объем указанной компенсации определяется как разница между суммой страховых взносов, которую могли бы уплатить плательщики страховых взносов в соответствии с тарифами, установленными статьей 425 Налогового кодекса Российской Федерации, и суммой страховых взносов, подлежащих уплате ими в соответствии с тарифами, установленными статьей 427 Налогового кодекса Российской Федерации и частью 1 статьи 18 Федерального закона "О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощенная система налогообложения", а также как разница между суммой страховых взносов, исчисленных в размере 22 процентов

от налоговой базы, определенной в соответствии со статьей 9 указанного Федерального закона, но не более размера страховых взносов, установленного абзацем четвертым подпункта 1 пункта 1 статьи 430 Налогового кодекса Российской Федерации, и суммой страховых взносов, подлежащих уплате ими за период применения специального налогового режима "Автоматизированная упрощенная система налогообложения" в соответствии с частью 4 статьи 18 Федерального закона "О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощенная система налогообложения",

и устанавливается на очередной финансовый год федеральным законом

о федеральном бюджете на очередной финансовый год и на плановый период.".

То есть, предполагается, что по данным о доходах , полученным о ФНС, ПФР начислит взносы, которые в свою очередь получит трансфертом , и учтет на лицевых счетах суммы средств, соответствующие суммам страховых взносов на финансирование страховой пенсии. Из этих сумм и будут рассчитаны баллы.

Елена Кулакова, Добрый день, спасибо за ответ.

В исходном тексте пакета законопроектов об АУСН действительно предусмотрена компенсация выпадающих доходов бюджетов государственных внебюджетных фондов, положения о которой Вы процитировали.

Но ведь ни в действующем законодательстве, ни в исходном тексте пакета законопроектов об АУСН, не сказано, что указанная компенсация автоматически приводит к учету соответствующих сумм на индивидуальных лицевых счетах (ИЛС).

В действующей редакции ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" пункт 2 статьи 6 начинается со слов "

"в общей части индивидуального лицевого счета указываются: . ".

В статье 2 законопроекта 20492-8 предусмотрено дополнение указанного пункта 2 статьи 6 абзацем следующего содержания: сумма средств, соответствующая сумме страховых взносов на финансирование страховой пенсии для лиц, которые подлежат обязательному пенсионному страхованию и с выплат которым страхователями, применяющими специальный налоговый режим "Автоматизированная упрощенная система налогообложения" (выделение звездочками - мое), не уплачиваются страховые взносы в Пенсионный фонд Российской Федерации, исчисленная Пенсионным фондом Российской Федерации самостоятельно ;"

В той же статье 2 законопроекта 20492-8 предусмотрено дополнение статьи 11 ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" пунктом 1-1 ("1-1. Налоговый орган представляет ежемесячно не позднее 15-го числа месяца, следующего за месяцем, в котором страхователем, применяющим специальный налоговый режим "Автоматизированная упрощенная система налогообложения", произведены выплаты работающим у него застрахованным лицам, сведения о сумме выплат в пользу каждого застрахованного лица, ").

То есть для работников ИП на АУСН учет на ИЛС сумм для расчета пенсионных баллов предусмотрен, а для самих ИП на АУСН - нет.

Изменений в ФЗ "Об обязательном пенсионном страховании в Российской Федерации", предоставляющих ИП на АУСН право покупки пенсионных баллов в добровольном порядке, также не предусматривается.

Сейчас ИП на всех налоговых режимах получают пенсионные баллы в обязательном порядке (исключение - ИП на НПД, они могу покупать пенсионные баллы по желанию).

Надеюсь, что ко второму чтению (дата которого пока не известна, срок представления поправок - до следующей среды 19 января) в Госдуме исправят эту недоработку :)

Читайте также: