Как сделать сторно по 91 счету

Обновлено: 04.07.2024

- запись вносится за тот период, в котором была допущена ошибка;

- основным признаком сторно является наличие минуса;

- без такой записи итоговая отчетность будет некорректной;

- корректирующая проводка делается на ту сумму, на которую была установлена разница.

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

Отличия в применении методов красного и черного сторно

Предприятия, использующие метод красного сторно в повседневном обороте, например, при отклонении плановой себестоимости от фактической, должны закрепить право на проведение операций в учетной политике.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

- коррекция допущенных ошибок;

- списание осуществленной торговой наценки;

- плановая стоимость МПЗ приводится в соответствие с фактической ценой. Актуально это для тех случаев, когда фактическая цена является меньше учетной. Подобная ситуация может возникнуть при внесении в учет неотфактурованных поставок;

- необходимость исправления для снижения размера оценочных резервов.

Сторно является распространенным инструментом в бухгалтерской практике.

Можно ли вносить сторнировочные записи в книгу продаж?

Ограничение по красному сторно

Три приказа Минфина России вступили в силу в декабря 2020 года:

По бухгалтерским нормам, сторнировочная запись — это проводка для частичного или полного аннулирования ошибочных бухгалтерских записей. С 11.12.2020 у бухгалтеров бюджетных организаций осталось мало оснований для этого способа исправления ошибочных проводок:

У коммерческих организаций и автономных учреждений таких оснований на одно больше. По рекомендации вместо красного сторно применяется обратная проводка в бухучете. Особенно это важно для таких операций:

- корректировка расчетов учредителей и подведомственных бюджетных и автономных учреждений по закрепленному имуществу;

- изменение стоимости земельных участков в связи с уменьшением их кадастровой стоимости;

- уточнение стоимостной оценки сформированных резервов предстоящих расходов в сторону уменьшения;

- досрочное прекращение или расторжение договора аренды, безвозмездного пользования.

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету.

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

Часть созданного резерва списывается. Выглядит это следующим образом:

- ДТ 63 КТ 62. Сумма 95 000 рублей;

- ДТ 91 (субсчет 02) КТ 63. Сумма 15 000 рублей.

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Правила проведения сторнирования учетных записей

При внесении корректировок необходимо соблюсти ряд правил. Для применения метода красное сторно необходимо определить дату проведения корректировки. Порядок следования хронологии исправления установлен в ПБУ 22/2010. Положение определяет временные рамки для исправления ошибок. Корректировка осуществляется в текущем или предыдущем учетных периодах. Изменение записей прошлого периода зависит от факта сдачи отчетности. Внесение изменений в регистры после сдачи отчетности не производится.

| Период неточности | Проведение корректировки |

| Ошибка текущего периода | Месяц обнаружения ошибки |

| Ошибка предшествующего периода, обнаруженная до сдачи отчетности | Декабрь отчетного года |

| Ошибка предшествующего периода, выявленная после сдачи отчетности | Текущий период ведения операций |

В аналогичном порядке вносятся изменения в учет при необходимости корректировки фактов хозяйственной деятельности при снятии наценки, доведения плановых показателей к фактическим.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

То есть, в записи фиксируется недостающая сумма.

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

Исправлять запись нужно при помощи следующей проводки:

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Метод сторно. Исправления ошибок в бухучете: примеры использования сторнирования

Одной из ошибок является вариант, когда при отражении учетных записей может быть составлена неверная проводка. Кассир М. предприятия выдал работнику С. подотчетную сумму в размере 5 200 рублей на хозяйственные нужды. В момент совершения операции кассир отнес сумму на счет учет заработной платы. Ошибка была обнаружена в текущем периоде при подведении ежемесячных итогов. В учете предприятия бухгалтер производит записи:

- Корректировка проводки методом сторно: Дт 70 Кт 50 на сумму 5 200 рублей;

- Отражена сумма, выданная работнику: Дт 71 Кт 50 на сумму 5 200 рублей.

Вывод: корректировка красным сторно не отразилась на итогах месяца. Другой распространенной ошибкой служит запись суммы операции в большем размере.

Кассир Н. осуществляет расчеты по заработной плате в филиале с использованием расчетчика, уполномоченного для выдачи сумм в отделении. Сумма платежной ведомости выдачи заработной платы за март составила 87 250 рублей. Кассир Н. указал в РКО и выдал сумму 97 250 рублей. Ошибка была выявлена при окончании расчета с работниками и сдаче ведомости в кассу. В учете предприятия производятся записи:

- Сторнирование неверной суммы проводки: Дт 70 Кт 50 на сумму 97 250 рублей;

- Внесение верной записи: Дт 70 Кт 50 на сумму 87 250 рублей.

Вывод: ошибка, возникшая по невнимательности кассира и раздатчика, была устранена в текущем месяце.

Правила сторнирования

ВАЖНО! Пример сторно при получении исправленного счета-фактуры от поставщика от КонсультантПлюс доступен по ссылке

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

- Если неправильно внесенная проводка была выявлена в текущем периоде до осуществления сдачи, то исправления указываются под датой завершающего квартал дня.

- Сторно может быть внесено на дату обнаружения, но выполняется это при наличии некоторых условий. В частности, это актуально при выявлении ошибки в периоде сдачи, который уже прошел.

- Каждая из корректирующих проводок должна быть подтверждена бухгалтерской справкой. В данном документе прописывается причина внесения исправлений, а также сумма новой записи.

- Все проводки в бухгалтерском учете должны совпадать с первичной документацией. Записи всегда подтверждаются связанными с ними бумагами. Если сведения совпадать не будут, у компании возникнут проблемы при прохождении налоговых проверок.

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

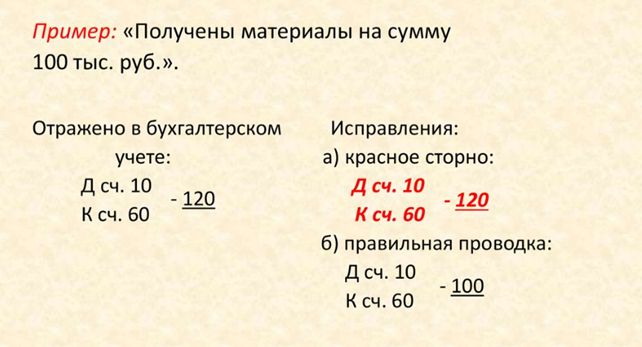

Пример использования сторнирования

Предположим, организацией были получены материалы на сумму в 100 000 рублей. Отражая в проводке, бухгалтер допустил автоматически ошибку, указав 120 000 рублей вместо 100 000.

Первую запись нужно аннулировать, не делая зачеркиваний.

Что такое сторнировать видим, отменяя первоначальную проводку.

Добавляем следующую запись.

Акцентируем внимание на изменениях, выделяя красным цветом.

Без справки, где даны объяснения причины проведенных операций, внесенные изменения будут нелегитимны. Поэтому дополнительно готовят пояснения:

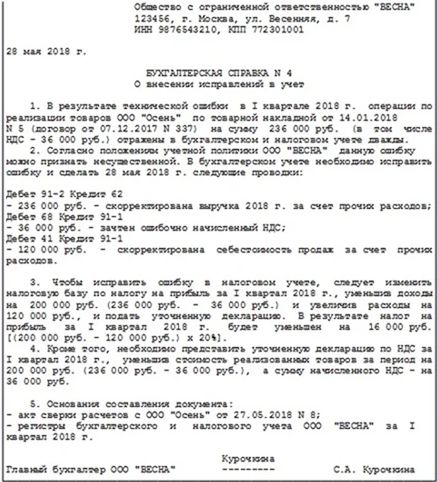

“Наименование организации(регистрационные данные юридического лица)

Бухгалтерская справка № 3О внесении изменений в учет

В декабре 2021 года допущена техническая ошибка при оформлении документов о получении материалов от по договору № 67 от 12.12.2019.Вместо положенного размера стоимости 100 тыс. рублей, указано 120 тыс. рублей.Ошибка выявлена в декабре 2019 года.Исправления на счета бухгалтерского учета внесены 20.12.2019.

| Содержание операции | Бухгалтерские проводки | ||

| фактическая | исправлено | правильно | |

| Получение материалов от поставщика | Д-т 10 К-т 60 120 | Д-т 10 К-т 60 120 | Д-т 10 К-т 60 100 |

Главный бухгалтер (подпись) И.Р. Аникеева

Исп. бухгалтер (подпись) Н.В. Мартынова”

документа можно здесь:

Можно привести для примера разные обстоятельства, когда понадобится корректировка проведенных бухгалтерских операций:

- выплаченные авансом отпускные сотруднику придется удержать, если он будет увольняться раньше, чем отработает положенный период;

- во время оплачиваемого отпуска работник заболел, вследствие чего отдых будет продлен, а дни, когда он находился на лечении, оплачены на основании предоставленного листа нетрудоспособности.

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2021 года была допущена ошибка, которую нашли только в 2021 году. Корректировки вносятся в бухгалтерский учет за 2021 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Итак. Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

- сторно,

- внесение дополнительных проводок.

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

Иногда бухгалтеру нужно в прошлом периоде убрать документ, ошибочно введенный в базу, или внести корректировки. Можно ли в просто удалить документ и завести его заново? Ответ — однозначно нет! Если период закрыт, нужно сохранить старый документ и отразить сторнирующие записи.

Рассмотрим, какими способами осуществляется сторнирование документа в 1С 8.3. Узнаем, всегда ли сторно документа в 1С 8.3 Бухгалтерия выполняется вручную или есть способы сделать это автоматически?

Сторно в 1С 8.3 Бухгалтерия

Как сделать сторно в 1С 8.3? Есть два пути:

- автоматически, используя типовые документы корректировок;

- вручную операцией Сторно документа .

Автоматически

Много ошибок в первичных документах с контрагентами исправляются в 1С типовыми документами — Корректировка поступления или Корректировка реализации. Найти их можно в разделе Покупки или Продажи соответственно. Но для этого они должны быть предусмотрены функциональностью программы.

Работать с ними в 1С не сложно: данные исправляются в соответствии с первичными документами, а сторнирующие записи формируются автоматически при проведении документа. Подробнее Ошибка: завышена сумма затрат при приобретении услуг. Общая схема исправлений

Это единственный вариант корректного оформления исправлений или корректировок, подразумевающих использование исправленного или корректировочного счета-фактуры.

Этими же документами в 1С вносятся сторнирующие записи при корректировке по согласованию сторон. Подробнее Корректировка реализации в 1С 8.3: пошаговая инструкция.

Вручную

Как сторнировать документ в 1С 8.3 вручную? Сторнирование документа в 1С 8.3 оформляется вручную, когда полностью аннулируется первичный документ с контрагентом или сторнируются записи других документов, для которых не предназначены типовые корректировочные документы.

Перейдите по ссылке Операции, введенные вручную раздела Операции и создайте Сторно документа .

При выборе Сторнируемого документа табличная часть автоматически заполняется его сторнирующими проводками.

Но аннулирование записей в регистрах сведений не происходит. При необходимости эти изменения внесите вручную.

Не рекомендуется сторнировать регламентные операции, т. к. расчет сумм не всегда зависит от остатков по счетам и часто выполняется на основании регистров сведений. В этом случае изменение сумм в БУ и НУ не гарантируют корректного расчета в дальнейшем. Подробнее Можно ли для уменьшения авансовых платежей транспортного налога в прошлых кварталах использовать документ Сторно для регламентной операции?

Как сделать сторно в 1С 8.3 — поступление отражено ошибочно

Рассмотрим сторнирование документа поступления в 1С 8.3 Бухгалтерия, если бухгалтер его ввел ошибочно в прошлом периоде.

18 мая бухгалтер обнаружил, что 27 марта ошибочно ввел в программу входящий акт от 07 апреля.

Аннулируйте документ вручную: откройте журнал Операции, введенные вручную и создайте Сторно документа .

Заполните документ сторно-записями, выбрав в поле Сторнируемый документ — ошибочно введенное поступление.

Обратите внимание: также аннулируются данные по регистру НДС предъявленный.

Далее зарегистрируйте документ поступления нужной датой.

Для корректного отражения НДС перейдите в счет-фактуру и удалите второй, ошибочно введенный документ-основание.

Сумма по счету-фактуре отразится корректно, и вычет НДС не задублируется.

Для исключения подобных ситуаций Бухэксперт8 рекомендует закрывать период от корректировок. Подробнее Как обезопасить себя от случайных корректировок в закрытых периодах.

Мы с вами рассмотрели, как оформляется сторно в 1С 8.3 Бухгалтерия.

Подробнее как сделать сторно в 1С 8.2 — см.видео:

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Такая возможность в программе существует. Если в списке начислений присутствует.Узнайте о секретах заполнения документа Операция, введенная вручную вида операции...

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (1)

Спасибо за важную и полезную информацию

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Отчетность за 2021 в 1С

Секреты сдачи годовой отчетности 2021 в 1С

Отчетность по страховым взносам (4-ФСС, РСВ) за 2021 в 1С

Персонифицированная отчетность (СЗВ-СТАЖ, СЗВ-ТД) в 1С

Изменения в 2022 году, о которых нужно знать бухгалтеру

Большое спасибо! Как всегда, все четко разъяснено без лишний воды. Будем с нетерпением ждать следующий семинар с Климовой М.А.

Что представляет собой сторно?

Говоря о том, что такое сторно в бухгалтерии простыми словами, можно дать определение как возможность внесения исправлений ранее допущенных ошибок при составлении бухгалтерских проводок или отчетов.

Прежде всего, важно отметить, что сторнировать – это значит одним из разрешенных способов внести достоверные сведения, в конечном итоге исключающие ошибочно сделанную запись.

Для чего используется сторно?

Допущенная существенная ошибка, которая может отразиться на общих показателях отчетности за определенный период, в результате окажет влияние на принимаемые руководителем экономические решения.

Насколько допустима неточность, организация вправе определять самостоятельно, принимая во внимание:

- размер неверно указанных сумм;

- характер соответствующей статьи отчета по бухгалтерии.

Сторнирование неправильно отраженных фактов в бухучете или подготовленных квартальных, полугодовых, годовых отчетов, простыми словами означает, что это такое своеобразное аннулирование сведений.

Например, может понадобиться внести изменения, если ошибка стала результатом:

- недопонимания сотрудником применения нормативных и законодательных актов, касающихся бухгалтерского учета;

- погрешностей при расчете, когда неправильно сделаны вычисления, не приняты во внимание отдельные нюансы;

- элементарной описки (например, вместо необходимости указания итоговой суммы 1000, бухгалтер машинально указал 10 000);

- использования недостоверной информации на момент подготовки отчета;

- безответственности работника бухгалтерии.

Важно! Если неточность отчетных сведений связана с полученной новой информацией (которая по объективным причинам была недоступна) после подведения итогов за установленный период деятельности, это не является ошибкой, то есть обозначает, что сторнировать не нужно.

Итак, мы выяснили, что такое сторнировать – это отменить итоговую положительную проводку.

Если документы готовят в бумажном варианте, выделения делают ручкой с красной пастой. При оформлении сводных данных в электронном виде, внося изменения, используют шрифт красного цвета. Неважно, касается это дебета или кредита.

Выделенная ярко сумма должна быть вычтена при подведении итогов.

Операцию сторнирования нужно выделять красным цветом

Правила применения сторнирования

Корректирование данных бухгалтерской документации предусмотрено:

- методическими рекомендациями;

- Положением (ПБУ 22/ 2010), утвержденным Приказом Минфина № 63н (актуальным в редакции от 06.04.2015).

Несмотря на то, что сторно – это, по существу, есть исправление неточностей, все равно такой метод должен быть обязательно закреплен в учетной политике организации правовыми положениями внутреннего пользования.

Допустив ошибку в сумме или сделав проводку не по тому счету, бухгалтер не может просто так взять и внести красным цветом новую запись. Такая операция обязательно должна быть обоснована дополнительными пояснениями в виде бухгалтерской справкой, где:

- уточняют причины, ставшие поводом корректирования;

- указывают сумму исправления.

При отсутствии пояснений, оформленных письменно, проведенная операция надзорными органами может быть признана необоснованной.

Унифицированных форм для составления подобных справок нет. Для образца можно принять во внимание, как примерно выглядит этот документ:

Операция сторно должна сопровождаться бухгалтерской справкой

Пример использования сторнирования

Предположим, организацией были получены материалы на сумму в 100 000 рублей. Отражая в проводке, бухгалтер допустил автоматически ошибку, указав 120 000 рублей вместо 100 000.

Первую запись нужно аннулировать, не делая зачеркиваний.

Что такое сторнировать видим, отменяя первоначальную проводку.

Добавляем следующую запись.

Акцентируем внимание на изменениях, выделяя красным цветом.

Без справки, где даны объяснения причины проведенных операций, внесенные изменения будут нелегитимны. Поэтому дополнительно готовят пояснения:

“Наименование организации

(регистрационные данные юридического лица)

Бухгалтерская справка № 3

О внесении изменений в учет

Содержание операции Бухгалтерские проводки фактическая исправлено правильно Получение материалов от поставщика Д-т 10 К-т 60

120 Д-т 10 К-т 60

120 Д-т 10 К-т 60

100

Главный бухгалтер (подпись) И.Р. Аникеева

Исп. бухгалтер (подпись) Н.В. Мартынова”

Можно привести для примера разные обстоятельства, когда понадобится корректировка проведенных бухгалтерских операций:

- выплаченные авансом отпускные сотруднику придется удержать, если он будет увольняться раньше, чем отработает положенный период;

- во время оплачиваемого отпуска работник заболел, вследствие чего отдых будет продлен, а дни, когда он находился на лечении, оплачены на основании предоставленного листа нетрудоспособности.

Последствия ошибок в бухгалтерском учете

Согласно требованиям закона бухгалтерский учет ведется организациями, выступающими юридическими лицами с момента их регистрации до прекращения деятельности.

Грубые нарушения отчетности чреваты дополнительными затратами, уплатой штрафов (ст. 120 НК РФ).

Кроме того, если в результате даже не умышленных ошибок не доплачивать налоги, то ответственных лиц могут привлечь к уголовной ответственности (ст. 199 УК РФ).

Порядок действий при обнаружении ошибки после утверждения учета

Случается, что ошибку выявляют уже после того, как отчетность утверждена.

Исправляют такие сведения, руководствуясь правилами п. 9 ПБУ 22/2010:

- внеся соответствующую запись на дату, когда нашли неточность;

- записями на 1 января наступившего календарного года.

Составляя пояснения, следует разъяснить, почему данные за прошлый период расходятся с текущей отчетностью.

Если ошибка никак не повлияла на финансовый результат, достаточно сторнировать неправильную проводку и сделать правильную.

Подборка наиболее важных документов по запросу Сторно по счету 91 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Сторно по счету 91

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по сделкам. Купля-продажа недвижимости (здания, сооружения, помещения, объекта незавершенного строительства). Продавец Если объект недвижимости передается на дату государственной регистрации перехода права собственности, то при возврате недвижимости вместо указанных записей производится сторнировочная запись по дебету счета 91, субсчет 91-2, и кредиту счета 01, субсчет "Выбытие основных средств" (Инструкция по применению Плана счетов).

Открыть документ в вашей системе КонсультантПлюс:

Корреспонденция счетов: Как отразить в учете коммерческой организации передачу некоммерческой организации денежных средств и их последующий возврат в связи с отменой договора пожертвования.

(Консультация эксперта, 2021) Учитывая отсутствие каких-либо норм по данному вопросу в названных документах, организация может руководствоваться следующим. По общему правилу при изменении обязательства по договору сумма расходов по нему подлежит корректировке (п. п. 6.1, 6.4 ПБУ 10/99). Но в рассматриваемом случае изменения обязательства по договору не происходит, а происходит отмена пожертвования, суд расторгает договор и обязывает фонд вернуть ранее полученные денежные средства, т.е. у организации возникает право требования вернуть сумму пожертвования. Кроме того, приведенный порядок применяется только в отношении расходов по обычным видам деятельности и некоторым видам прочих расходов (п. 14.1 ПБУ 10/99), к которым расходы на благотворительность не относятся. Следовательно, обязанности по корректировке расходов на благотворительность в случае изменения обязательства по договору ПБУ 10/99 не устанавливает. Однако в силу отсутствия какого-либо иного порядка по аналогии может быть использован и вышеприведенный порядок. В этом случае в учете на сумму признанных ранее расходов в виде пожертвования может быть произведена сторнировочная запись по дебету счета 91, субсчет 91-2, в корреспонденции со счетом 76 (при условии, что расторжение договора пожертвования произведено в том же отчетном году).

Нормативные акты: Сторно по счету 91

"Рекомендации по ведению бухгалтерского учета и отчетности в сельскохозяйственных потребительских кооперативах"

(утв. Минсельхозом РФ 25.01.2001) Калькуляционные разницы со счета 11 "Животные на выращивании и откорме" при удорожании против плановой оценки списывают на дебет счетов 08 "Вложения во внеоборотные активы", субсчет "Перевод молодняка животных в основное стадо", 90 "Продажи" и другие счета в соответствии с каналами выбытия. При удешевлении фактической себестоимости живой массы против плановой делается та же корреспонденция счетов, но путем "Сторно".

Читайте также: