Как сделать перерасчет уволенному сотруднику

Обновлено: 06.07.2024

Как работаем и отдыхаем в 2022 году ?

- Для персонала удобство состоит в том, что, во-первых, не нужно никак мотивировать и объяснять причину ухода, а во-вторых, это можно сделать в любое время, предупредив работодателя за 14 дней.

- Руководство же такой способ разрыва сотрудничества предохраняет от возможного оспаривания увольнения в судебном порядке.

Характерным плюсом для работодателя при увольнительной инициативе сотрудника является сравнительно небольшое количество обязательных выплат при расставании.

Обеим сторонам трудовых отношений необходимо придерживаться положений Трудового Кодекса, регламентирующих этот способ увольнения: среди них есть требования относительно выплат, положенных уходящему сотруднику. Рассмотрим, как их правильно рассчитать, оформить и выплатить.

Что говорит о законных выплатах ТК РФ

Увольнение по желанию самого работника производится в соответствии с регламентом ч. 3 ст. 77 и ст. 80 Трудового Кодекса РФ. В статье приведен порядок действий, производимых сотрудником и работодателем для соблюдения законной процедуры:

ОБРАТИТЕ ВНИМАНИЕ! Поданное заявление об уходе по своей воле подавший его сотрудник может отозвать в любую дату из предстоящих до увольнения 2 недель. Исключение составляет ситуация, если на его должность после подачи заявления уже составлен письменный запрос на замену другим человеком.

Расчеты с персоналом, касающиеся добровольного расторжения отношений, регламентируются ст. 140 Трудового Кодекса.

Вопрос: Как отразить в учете оплату больничного листа работнику, который подал заявление об увольнении по собственному желанию, если дата его увольнения пришлась на период нетрудоспособности?

В соответствии с заявлением об увольнении по собственному желанию и приказом руководителя трудовой договор с работником расторгается 31.01.2020. Согласно листку нетрудоспособности заболевание наступило 25.01.2020 и продолжалось в течение 10 календарных дней.

Суммы выплат в пользу работника за расчетный период (2018 и 2019 гг.), подлежащих обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, составили: за 2018 г. — 830 000 руб., за 2019 г. — 878 000 руб. Страховой стаж работника составляет более восьми лет. Пособие перечислено на счет работника в банке. Для целей налогового учета доходов и расходов применяется метод начисления.

Посмотреть ответ

Виды положенных выплат

Расставание по инициативе сотрудника – тот повод к увольнению, который требует от работодателя не самых больших финансовых обязательств. Закон накладывает на руководство требование осуществить при увольнении с работы по вышеуказанной причине такие формы денежных платежей, как:

- заработная плата, которая осталась невыплаченной за весь период занятости;

- если из полагающегося по закону ежегодного оплачиваемого отпуска были использованы не все дни, за них положена компенсация;

- любые средства, начисленные, но не выплаченные сотруднику;

- другие выплаты, если они предусмотрены внутренней учетной политикой организации и зафиксировано в трудовом или коллективном договоре; от Центра Занятости, если сотрудник встал туда на учет после увольнения и не успел трудоустроиться заново.

Сроки окончательного расчета

Как правило, положенные средства уходящий работник получает в свой последний рабочий день – в большинстве случаев он совпадает со днем увольнения, указанном в заявлении и приказе. Но иногда возможны нюансы:

- если работник до увольнения уходит в отпуск (оплачиваемый либо административный), после которого он уже не будет возвращаться на работу, то расчет должен быть произведен до отпуска, то есть в последний день, когда работник будет присутствовать на рабочем месте;

- если в обозначенный в приказе день сотрудник не явился на работу, то для получения выплат ему нужно будет обратиться к бухгалтерии с требованием, и на следующий день он получит все ему причитающиеся средства;

- если в компании зарплатные и другие выплаты начисляются на карточку через банк, то расчет нужно провести в обозначенный в приказе день увольнения, независимо от того, есть увольняемый на работе или нет.

ВАЖНАЯ ИНФОРМАЦИЯ! Если отсутствие сотрудника в последний день на работе вызвано состоянием здоровья, что подтверждено документально, то, во-первых, сдвинутся сроки увольнения до выхода с больничного, а во-вторых, к обязательным выплатам добавится компенсация по временной нетрудоспособности.

Рассмотрим особенности расчетов разных видов выплат, положенных сотруднику при его уходе по собственному желанию.

Как оформить увольнение по собственному желанию в период испытательного срока?

Расчет по зарплате

При уходе работник должен получить все заработные им деньги за фактически отработанный срок.

К СВЕДЕНИЮ! Как и с обычной зарплаты, с данной выплаты работодатель удерживает положенный налог – НДФЛ.

Сумма рассчитывается исходя из оклада или тарифа. Это просто сделать, если последний отработанный месяц был полным. Если увольнение происходит после отработки неполного месяца, бухгалтерии нужно вычислить сумму, положенную к выдаче на руки. Для этого положенную сумму за полный месяц нужно разделить на количество рабочих дней в этом месяце, вычислив таким образом среднедневной заработок за этот период, а затем умножить полученный показатель на число дней, отработанных сотрудником по факту.

Знеп.мес. = О / РД х ОД

- Знеп.мес. – зарплата, положенная за неполный отработанный месяц;

- О – оклад сотрудника;

- РД – рабочие дни в месяце расчета;

- ОД – дни, отработанные увольняющимся сотрудником.

Экономист Буслаева П.К., работавшая с окладом 40 тыс. руб./мес., решила уволиться с 24 августа 2016 года, о чем и подала соответствующее заявление 10 августа. По производственному календарю в августе 2016 года был 21 рабочий день. Получается, что Буслаева П.К. отработает в августе 16 дней. Какая сумма заработной платы ей полагается?

Рассчитаем среднедневной августовский заработок Буслаевой П.К.: 40 000 / 21 = 1904 руб. 70 коп. А теперь умножим на фактически отработанное ею время: 1904,7 х 16 = 30 476 руб. 19 коп.

Расчет за неиспользованные отпускные дни

- Котп. – отпускная компенсация;

- ДГ – доход сотрудника за год, включающий зарплату, премии и надбавки;

- 12 – количество месяцев в году;

- 29,3 – среднемесячное количество дней, принятое для расчетов по ТК РФ;

- Нод – неиспользованные отпускные дни.

Продолжим использовать данные для увольняющегося экономиста Буслаевой П.К. Ей положен стандартный отпуск в 28 дней, в котором она в 2016 году до августа еще не побывала. В компании Буслаева работает уже более года, поэтому расчет будет производиться по данным за предыдущие 12 месяцев. Она получает оклад в 40 тыс. руб. последние полгода, до этого ее оклад составлял 35 тыс. руб., кроме того, к Новому году она получила премию в размере 5 тыс. руб. Рассчитаем положенную ей компенсацию за отпуск.

Совокупный доход Буслаевой за истекший год составит 35 000 х 6 + 40 000 х 6 + 5 000 = 210 000 + 240 000 + 5 000 = 455 000 руб. Разделим эту сумму на 12 месяцев, чтобы найти среднемесячный заработок: 455 000 / 12 = 37 916 руб. Теперь разделим на среднее число дней в месяце: 37 916 / 29,3 = 1294 рубля. Осталось умножить на количество положенных, но не использованных Буслаевой отпускных дней: 1294 х 28 = 36 233 рубля.

Какие еще выплаты возможны

Работнику при увольнении должны выдать все средства, принятые нормативными актами данной организации. Это могут быть надбавки, премии, компенсации и т.п.:

- за стаж;

- за квалификацию;

- за соблюдение рабочей тайны;

- за успешное выполнение важных поручений;

- за труд в осложненных условиях;

- поощрительные выплаты и др.

Порядок расчета этих выплат должен быть прописан в соответствующих внутренних нормативных актах.

ОБРАТИТЕ ВНИМАНИЕ! Работодатель, нарушивший сроки и порядок или объем расчета положенных по законодательству выплат, рискует получить административную ответственность (ст. 236 ТК РФ).

Индексация пенсий — это ежегодный пересчет стоимости пенсионных баллов в сторону увеличения с учетом темпа роста инфляции. Ежегодное повышение касается не всех государственных выплат. Для некоторых категорий граждан оно приостановлено.

Многие пенсионеры, несмотря на назначение пенсии от государства, продолжают трудиться. Правительство РФ решило отменить ежегодную индексацию пенсионных накоплений таким работникам. По сути, все просто: получаешь и госпенсию, и зарплату — индексации не жди. Уволился — выплаты проиндексируют за все причитающееся время, начнете получать больше. Порядок об отмене индексации работающим пенсионерам утвержден в 2016 году (Федеральный закон от 29.12.2015 № 385-ФЗ).

Как индексируют пенсию после увольнения пенсионера

По новому порядку о приостановлении индексации отдельным категориям граждан, а именно работающим пенсионерам, выплаты пересчитают только после официального прекращения трудовой деятельности. Уволился пожилой работник — получил перерасчет госпенсии.

Государство гарантирует, что перерасчет сделают за все время работы, начиная с 2016 г. Как это понимать? Конечно, задним числом суммы надбавки никто не начислит и не выплатит. Речь идет только о размере индексации пенсий работающим пенсионерам после увольнения.

За последние годы госпенсии были проиндексированы на такие значения:

Если гражданин оформился на госпенсию в 2015, но продолжил трудиться до середины 2020, при увольнении его пенсия будет проиндексирована на 20,55% (4% + 5,8% + 3,7% + 7,05%). Например, в декабре 2015 работнику была назначена госпенсия в сумме 10 000 рублей. При увольнении в июне 2020 года сумма проиндексированной выплаты по старости составит 12 055 рублей (10 000 + 20,55%). Все время с 2015 по 2020 г. (до увольнения) гражданин получал ежемесячную выплату в 10 000 рублей. А повышенную госпенсию 12 055 рублей назначат только после увольнения.

Другой пример. Работник ушел на госпенсию в марте 2017. Выплата составляла 12 000 рублей. Но в августе 2017 он снова трудоустроился. На 01.01.2018, когда проводилась очередная индексация выплат, гражданин числился трудоустроенным. Следовательно, его госпенсия в 2018 не увеличилась. Уволившись в 2020, россиянин может претендовать на повышенную пенсию в сумме 13 290 (12 000 + (3,7% + 7,05%)). То есть его выплаты будут проиндексированы на показатели 2018 и 2020.

Нужно ли увольняться для индексации

С 2016 года, когда индексация пенсии работающих пенсионеров была приостановлена, всех работодателей обязали сдавать дополнительную форму отчетности. Это отчет по форме СЗВ-М, в котором отражаются все работники, официально трудоустроенные у конкретного нанимателя.

На основании сведений СЗВ-М представители ПФР получали информацию о трудоустройстве пенсионеров. Если гражданин указан в отчетности работодателя, значит, он работает, получает заработок, и в его пользу производятся страховые отчисления. Следовательно, такой россиянин не подпадает под ежегодную индексацию пенсии.

Если работника прекратили включать в ежемесячную отчетность, это значит, что он прекратил трудовую деятельность, и имеет полное право на индексированные выплаты.

Так нужно ли увольняться пенсионеру, чтобы получить индексацию? Чтобы получать повышенную госпенсию прямо сейчас и индексировать ее каждый год, да, придется прекратить все трудовые взаимоотношения. Если срочности нет, продолжайте работать. Как только уволитесь, сумму сразу пересчитают.

Можно ли устраиваться на работу после индексации

Действующее законодательство не запрещает пенсионерам работать. Следовательно, после получения индексации можно снова устроиться на работу. Например, вернуться на старое место или устроиться к новому работодателю.

Другой вопрос, уменьшат ли пенсию при новом трудоустройстве? Нет, не имеют права. Например, гражданин Бюджетников Б.Б. на пенсии проработал 4 года. За все это время его выплаты не индексировались и составляли 8000 рублей. В 2020 году он уволился. Его госпенсия была проиндексирована на показатели четырех расчетных лет и составила 9644 (8000 + 20,55%). Позже Бюджетников устроился на работу. Его проиндексированная пенсия в 9644 останется неизменной. То есть представители ПФР не могут уменьшить выплаты на сумму произведенной индексации. Это незаконно.

Куда обращаться

Пенсионеру, решившему уволиться, не требуется специального обращения в государственные органы и ведомства. По общим правилам, индексация пенсий после увольнения производится в беззаявительном порядке. Это значит, что никаких заявлений и обращений нести в ПФР не требуется.

Система работает так:

Пенсионер написал заявление на увольнение и официально прекратил трудовые или гражданские отношения с нанимателем.

Работодатель подает отчетность по форме СЗВ-М.

В отчете пенсионера указывают в месяце, на который пришлось увольнение. Например, если он уволился 1 сентября, то информацию включают в отчет за сентябрь.

И только со следующего месяца пенсионера полностью исключают из СЗВ-М, конечно, при условии полного прекращения трудовых или гражданских отношений.

Представители ПФР обрабатывают отчетность по форме СЗВ-М.

Индексация пенсии. Пересчет производится только с 1 числа месяца, следующего за месяцем, в котором наступило увольнение.

Гражданин получает повышенную сумму выплат на карту, сберкнижку или наличными.

Но не всегда пересчет проходит по указанной схеме. И если пенсионер не получил увеличенной выплаты через месяц после увольнения, то необходимо обратиться в ПФР за разъяснениями.

Какие документы нужны в ПФР

В общем случае специальных заявлений и подтверждающих документов в Пенсионный фонд предоставлять не требуется. Пересчет производится автоматически, на основании сведений от работодателя. Если при индексации возникли проблемы и споры, то обращение в ПФР неизбежно. Например, если гражданин не получил увеличенную пенсию либо сумма ниже причитающейся.

Разъяснения по сложившейся ситуации дадут в любом отделении ПФР или МФЦ. При себе нужно иметь документы:

- Паспорт или иной формуляр, удостоверяющий личность заявителя.

- СНИЛС (страховое свидетельство) или выписка о регистрации в системе ОПС.

- Пенсионное удостоверение.

- Трудовая книжка с отметкой об увольнении с последнего места работы.

- Трудовой договор с дополнительным соглашением о его расторжении.

- Гражданско-правовой договор (завершенный).

- Выписка из отчета СЗВ-М и СЗВ-СТАЖ с последнего места работы.

- Справка о заработной плате и прочих вознаграждениях за труд.

- Выписка о состоянии индивидуального счета застрахованного лица.

Это не полный перечень документации, так как каждый случай обращения сугубо индивидуален. Например, в отдельных случаях придется предоставить справку об инвалидности, справку с ЦЗН и другое.

Когда начнут платить по-новому

Сроки проведения индексации закреплены на законодательном уровне. Пенсию обязаны проиндексировать не позднее 1 числа месяца, следующего за месяцем увольнения. Например, уволились 1 марта, индексируют выплату с 1 апреля. Но вот со сроком выплаты дела обстоят иначе.

Не стоит ждать повышенной суммы уже в месяце увольнения или даже месяц спустя. Увеличенная выплата поступит только через три календарных месяца с момента увольнения. Например, если уволились в марте, то увеличенную выплату будете получать только с июля.

Задержка во времени закреплена особым регламентом. Ждать три месяца приходится не просто так. В первый месяц работодатель прекращает трудовые отношения с работником. На второй месяц подает отчетность, из которой видно, что пенсионер уволен. И лишь в третьем месяце производится пересчет и назначение повышенных выплат.

Все эти три месяца ожидания оплачиваются. То есть уволившись в марте, гражданин получит увеличенные выплаты за апрель, май, июнь, но только в июле — общей суммой.

Когда еще пересчитают пенсию

При увольнении пенсионер вправе претендовать не только на индексацию, но и на повышение выплаты: за годы работы на пенсии суммы страховых взносов перечислялись в ПФР, следовательно, росли показатели индивидуального пенсионного коэффициента.

В расчет включают:

- ИПК, определенный на момент оформления на пенсию;

- сумму баллов, накопленную за период работы на пенсии;

- предельные лимиты по страховым взносам ОПС на соответствующие годы;

- стоимость баллов на момент окончательного прекращения трудовой деятельности;

- коэффициенты, ограничивающие максимальное значение пересчета;

- значение ежегодных индексаций за все годы работы пенсионера;

- максимальное значение баллов.

До 2022 г. при перерасчете страховой пенсии применяется максимальное значение ИПК, равное 3,0 (п. 4 ст. 33.3 закона от 15.12.2001 № 167-ФЗ; ст. 6.1 закона от 04.12.2013 № 351-ФЗ).

Но могут возникнуть и другие основания. Например, получение инвалидности, возникновение прав на повышенные коэффициенты, льготный стаж, достижение определенного возраста и прочие.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Полный расчет при увольнении в 2020-2021 году и в дальнейшем должен быть обязательно проведен на дату расторжения трудовых отношений (ст. 140 ТК РФ). Если сотрудник на момент прекращения сотрудничества не был на работе и не мог получить положенное при увольнении по объективным причинам, то долг перед ним должен быть погашен не позднее дня, следующего после даты его письменного обращения за деньгами.

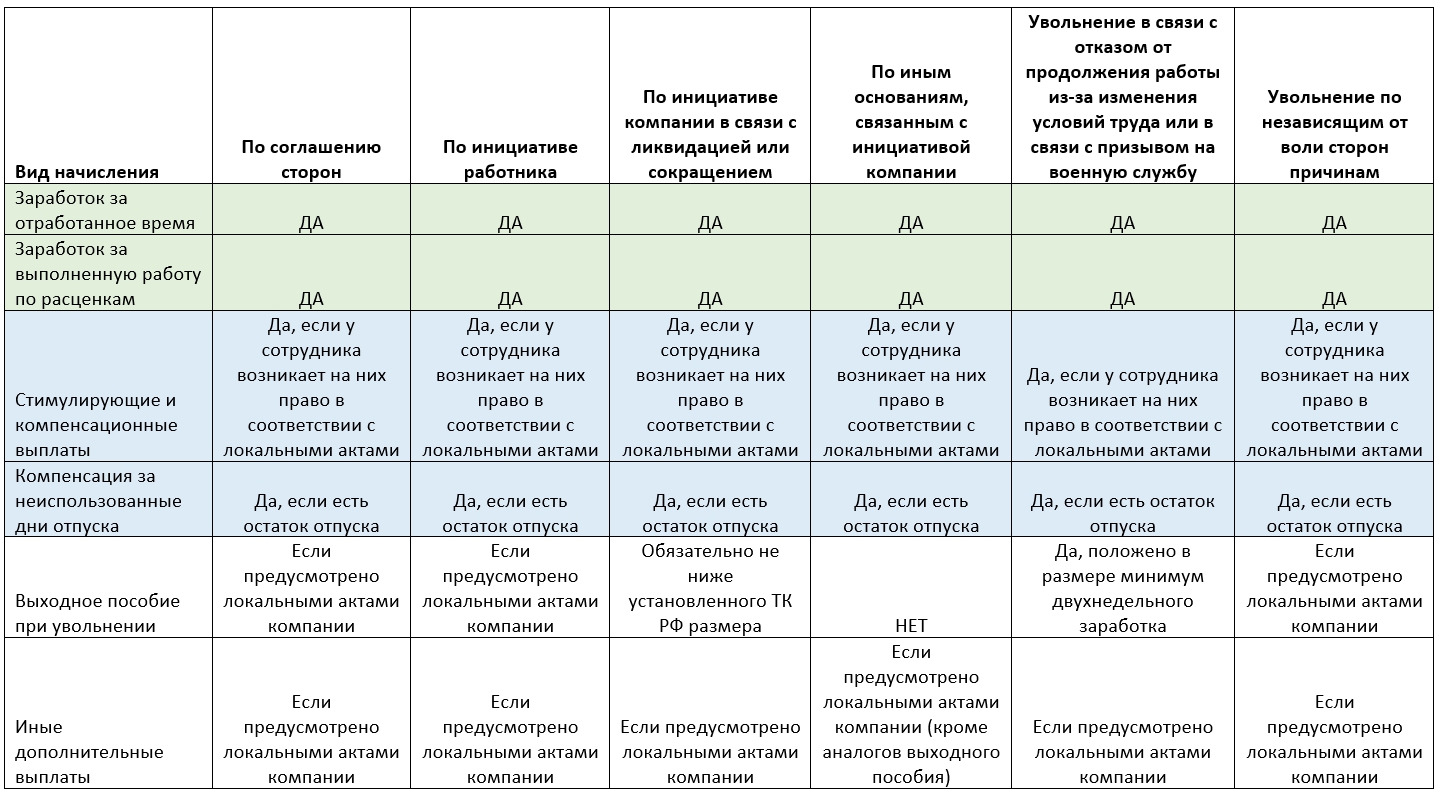

Состав выплат, положенных при увольнении

Суммы, которые должен включать расчет сотрудника при увольнении, можно условно разделить на:

- основные – обязательные к начислению;

- дополнительные – полагающиеся сотруднику в зависимости от основания увольнения и условий локальных актов.

Напомним, что полный расчет при увольнении должен быть обязательно произведен на дату расторжения трудовых отношений (ст. 140 ТК РФ).

К обязательным начислениям относят:

- заработную плату – за отработанное время или выполненную работу, не выплаченную ранее;

- компенсационные и стимулирующие выплаты;

- компенсацию неиспользованных дней отпуска.

Что относится к дополнительным выплатам при увольнении

К дополнительным выплатам можно отнести выходное пособие, которое включают в расчетные при увольнении в следующих случаях (ст. 178 ТК РФ):

- при высвобождении работника в результате ликвидации или сокращения штата – в размере среднемесячного заработка за первый месяц в день увольнения. Также при наличии у сотрудника официального статуса безработного еще одно пособие выплачивают за 2-й месяц, а также по решению центра занятости – за 3-й месяц (при условии, что гражданин не нашел работу);

- единовременное пособие в размере среднего заработка за2 недели:

- если сотрудник отказался от перевода на другую работу по медпоказаниям и был уволен;

- если уход сотрудника обусловлен призывом на военную службу;

- если сотрудник не захотел переводиться на работу в другую местность в связи с переездом работодателя;

- если увольнение обусловлено изменением существенных условий трудового договора;

- в случае восстановления на рабочем месте прежнего работника и расторжения в связи с этим трудового договора.

Также дополнительные начисления, входящие в расчет работника при увольнении, могут быть предусмотрены трудовым договором или локальными актами. Например – выходное пособие в большем, чем предусмотрено ТК РФ размере, дополнительная матпомощь.

Выходное пособие при увольнении или схожие с ним выплаты не могут быть начислены в случае прекращения сотрудничества с трудящимся за его виновные действия (ст. 181.1 ТК РФ).

Как рассчитать положенную зарплату за выполненную работу

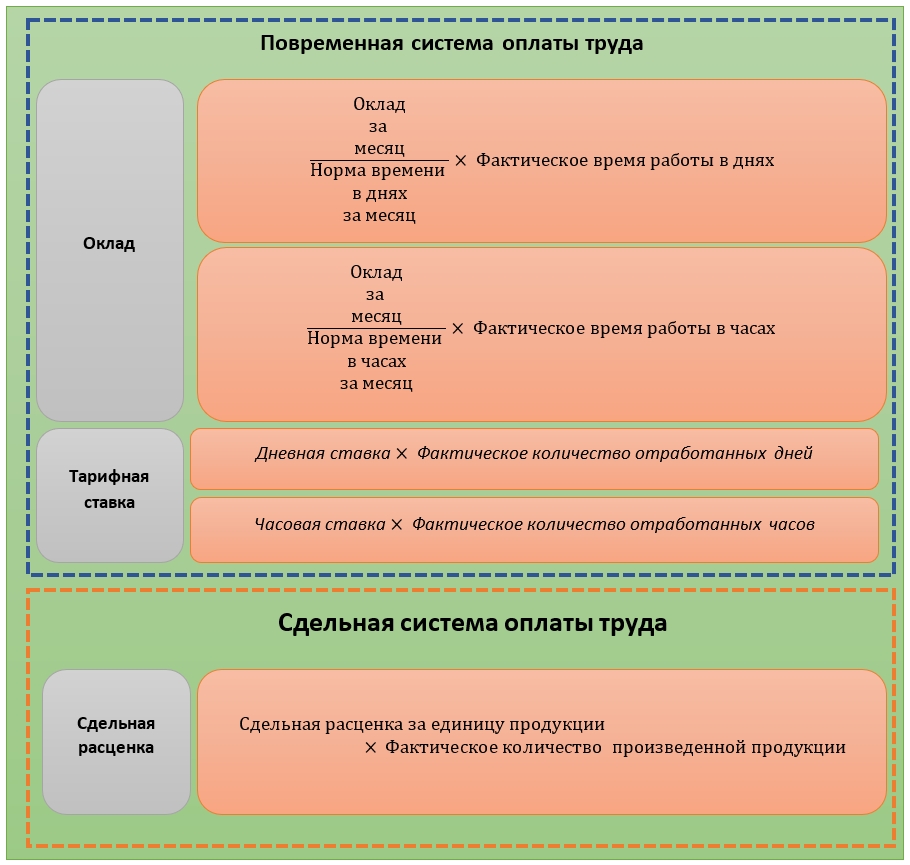

Порядок того, как делать расчет уволенных сотрудников в части причитающихся, но не оплаченных ранее сумм за отработанное время, определяет система оплаты труда в компании.

Наиболее распространенные в настоящее время – повременная и сдельная формы оплаты труда. Их можно применять в виде простых повременных или сдельных либо в варианте повременно-премиальных или сдельно-премиальных систем. Во втором случае, помимо основного заработка, сотруднику выплачивают стимулирующую часть в виде премии.

![]()

Сотруднику установлен оклад 25 000 руб. Он увольняется в августе 2020 года, отработав 15 рабочих дней из 21 дня по графику за весь месяц. Рассчитать сумму, причитающуюся работнику.

Решение:

25 000 × 15 / 21 = 17 857,14 руб.

Сотруднику установлена дневная ставка в размере 1200 руб. в день. В месяце увольнения он отработал 14 дней. Остальной заработок работнику выплачен ранее. Произвести расчет на работе при увольнении трудящегося.

Решение:

1200 × 14 = 16 800 руб.

С начала месяца и до даты увольнения трудящийся изготовил 46 единиц продукции. Для него установлена расценка в сумме 650 руб. за единицу. Сколько нужно выплатить работнику при увольнении.

Решение:

650 × 46 = 29 900 руб.

Возможна ситуация, когда сотрудники по итогам месяца отработают некоторое количество сверхурочных часов. В этом случае, такие часы должны быть оплачены в повышенном размере – в соответствии с требованиями ст. 152 ТК РФ:

- первые 2 часа – в размере 1,5 части оклада/тарифной ставки/сдельной расценки;

- остальные сверхнормативные часы – в размере двойного оклада тарифной ставки, сдельной расценки.

Как рассчитать стимулирующие выплаты при увольнении

Процедура того, как считать расчет при увольнении в части стимулирующих выплат, целиком зависит от внутренних положений компании. Как правило, их применяют в виде премий или надбавок. При этом их начисление – обычно право, а не обязанность работодателя. Только если в локальном акте четко зафиксировано обязательство компании платить премии, она выплачивает их при любых обстоятельствах.

Однако на практике компании связывают возникновение права на получение стимулирующих выплат с выполнением определенных условий. Это могут быть:

- получение компанией прибыли;

- выполнение работником поставленных целей;

- перевыполнение планов;

- отсутствие у дисциплинарных взысканий.

Более того, допустимо указать в локальном акте возможность неначисления стимулирующих выплат в случаях, когда работник не отработал полностью месяц увольнения. Поэтому факт возникновения права на премию тесно связан с содержанием внутренней нормативки работодателя.

Непосредственно порядок и размер выплат увязаны со множеством параметров, закрепленных во внутренних документах компании. Например:

- премия установлена в фиксированной сумме или в виде процента от основного заработка;

- зависит ли стимулирующая выплата от отработанного в периоде для ее расчета времени или нет;

- зависит ли ее структура от выполнения одного либо нескольких целевых показателей.

Сотруднику установлена премия в сумме 5000 руб., которая зависит от проработанного времени. Работник отработал в месяце увольнения 16 дней из 21 дня. Определить сумму премии.

Решение:

5000 × 16 / 21 = 3809,52 руб.

Сотруднику положена месячная премия в размере 30% от оклада. Оклад сотрудника 25 000 руб. В месяце увольнения отработано 15 дней из 20 дней. Рассчитать премию.

Решение:

25 000 × 15 / 20 × 30% = 5625 руб.

Как считать компенсацию за отпуск

Вот общая формула расчета компенсации за неиспользованные дни отпуска:

Среднедневной заработок × Количество дней неиспользованного отпуска

Количество дней неиспользованного отпуска определяют по следующему алгоритму:

![]()

При подсчете отпускного стажа количество дней менее половины месяца не учитывают, а более половины округляют до целого месяца.

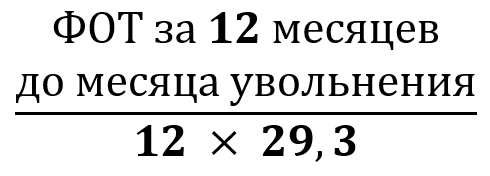

Для расчета среднедневного заработка применяют следующую формулу (постановление Правительства РФ от 24.12.2007 № 922):

![]()

При этом из расчета исключают выплаты, не связанные с оплатой труда – матпомощь, компенсация питания. Кроме того, не учитывают периоды освобождения от работы по уважительным причинам с сохранением рабочего места. И если за это время сохранялся средний заработок, его тоже не принимают к расчету.

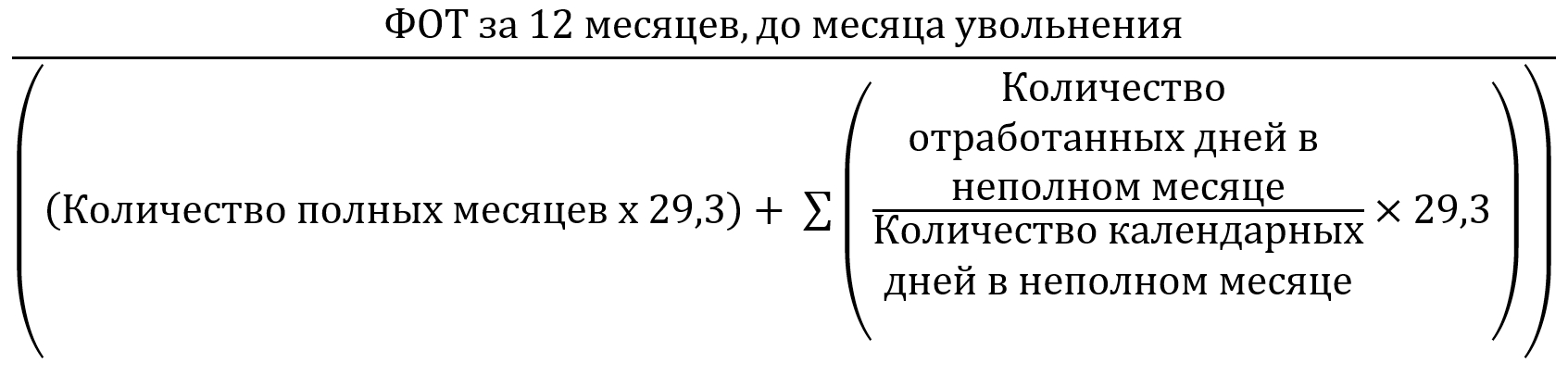

Таким образом, в расчетном периоде могут быть полностью и частично отработанные месяцы. Тогда расчет среднедневного заработка примет вид:

![]()

Если работник увольняется последним днем месяца, этот месяц участвует в расчете среднедневного заработка.

Как считать выходное пособие при увольнении

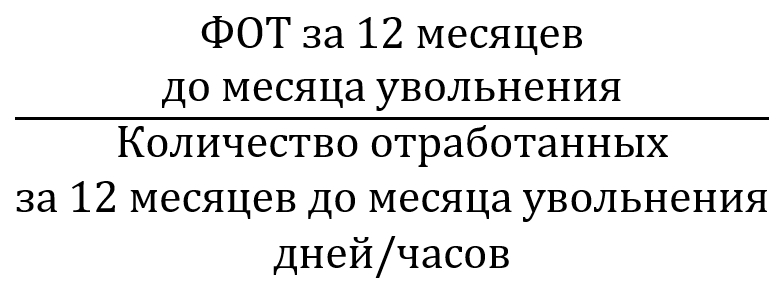

В общем виде расчет пособия при увольнении делают по формуле:

Среднедневной (среднечасовой) заработок × Количество дней (часов) по плановому рабочему графику оплачиваемого периода

Для расчета среднего заработка так же применяют положения постановления Правительства РФ от 24.12.2007 № 922. При этом используют следующий алгоритм:

![]()

Также делают расчет двухнедельного выходного пособия при увольнении сотрудника, а также пособий за месяц или более длительный временной отрезок.

Сотрудник за 12 месяцев до увольнения заработал 652 000 руб., отработав 235 дней. Ему положено двухнедельное выходное пособие. В следующих за днем увольнения двух неделях – 10 рабочих дней. Как сделать расчет пособия при увольнении трудящегося?

Решение:

652 000 / 235 × 10 = 27 744,68 руб.

![image_pdf]()

![image_print]()

Самый банальный случай, когда заработная плата была начислена неверно — ошибки в арифметических действиях. Если начислили меньше, необходимо сделать перерасчет и доплатить, когда бы ошибка ни выяснилась. А вот взыскать переплату без обращения в суд можно только в течение месяца. Для этого необходимо:

- составить докладную записку или иной документ, который подтвердит, что ошибка обнаружена;

- сообщить работнику об излишне выплаченных ему деньгах;

- взять с него письменное подтверждение, что он не возражает (обычно берется заявление на перерасчет зарплаты);

- издать приказ об удержании и произвести его.

Болезнь или вызов на работу во время отпуска

Работник ушел в отпуск, но был из него отозван. С того же дня ему начисляется заработная плата, а отпускные за дни работы должны быть удержаны.

Если сотрудник во время отпуска заболел, то он может:

- На дни нетрудоспособности продлить свой отпуск. Бухгалтеру ничего пересчитывать не придется.

- Перенести время отдыха на другой период. Тогда нужно за дни больничного начислить пособие по нетрудоспособности, а отпускные удержать.

После проведения индексации приходится делать перерасчет заработной платы для определения среднего заработка (СЗ). Он необходим, чтобы рассчитать, например, больничный или отпускные. Средний заработок рассчитывается за последние 12 месяцев. И часть этих месяцев может относиться к периоду до индексации, другая — к периоду после нее. Правила расчета СЗ такие:

- к окладу и выплатам, которые с ним связаны, произведенным до индексации, применяется коэффициент индексации;

- прочие выплаты, не зависящие от оклада, не индексируются.

Например, в 2018 году у работника был оклад от 20 000 рублей и надбавка 3 000 рублей (15% к окладу). Итого заработная плата составляла 23 000 рублей. 1 февраля 2019 года была произведена индексация. Оклад работника стал 22 000 рублей, а надбавка — 3 300 рублей, итого — 25 300 рублей. В конце 2018 года ему была выплачена премия — 5 000 рублей. С 1 августа 2019 года он идет в отпуск, и стоит задача рассчитать средний заработок для отпускных.

СЗ будет рассчитан за период с августа 2018 по июль 2019. ЗП была проиндексирована 01.02.2019, то есть за последние 6 месяцев (с февраля по июль) она выплачивала уже в новом размере. Сумма выплат за этот период составит: 25 300 х 6 месяцев = 151 800 рублей.

Заработная плата за первую часть расчетного периода, то есть с августа 2018 по январь 2019, выплачивалась в размере 23 000 рублей. Общая сумма выплат за этот период составит: 23 000 х 6 месяцев = 138 000 рублей.

Эту часть выплаты нужно умножить на коэффициент индексации, который рассчитывается как отношение нового оклада к прежнему: 22 000 / 20 000 = 1,1.

Скорректированная заработная плата за первую часть расчетного периода составит: 138 000 х 1,1 = 151 800 рублей.

С учетом премиальной выплаты сумма дохода за этот период будет равна: 151 800 + 5 000 = 156 800 рублей.

Считаем средний заработок: (151 800 + 156 800) / 29,3 / 12 = 877,7 рублей.

Прошлогодняя премия

Еще одна ситуация — начислена премия, которая относится к прошлому году. Несмотря на то что начислена она только сейчас, ее следует учесть при расчете ранее исчисленных отпускных, больничных, командировочных и других выплат.

При проведении перерасчета нужно учесть прошлогодние премии при двух условиях:

- они начислены по итогам года;

- этот год входит в расчетный период.

- за 2017 год — 10 000 рублей;

- за 2018 год — 15 000 рублей.

Нужно пересчитать средний заработок. Первая премия не будет участвовать в расчете, поскольку она относится к 2017 году, а расчетный период начинается с августа 2018. А вот вторая премия должна быть учтена, так как относится к 2018 году. Поэтому расчет среднего заработка изменится:

(151 800 + 156 800 + 15 000) / 29,3 / 12 = 920,36 рублей.

Поскольку средний заработок увеличился, работнику следует доплатить отпускные. Сделать это нужно не позднее следующего дня выплаты ЗП после перерасчета.

Ещё материалы по теме

![Маленькая зарплата]()

Справка о доходах работника для соцзащиты в 2022 году: как составить

![Увеличение МРОТ в 2022 году]()

Увеличение МРОТ в 2022 году

![Считать ли увеличение окладов индексацией зарплаты: мнение Роструда]()

Считать ли увеличение окладов индексацией зарплаты: мнение Роструда

Leave a Reply Отменить ответ

Отчетность

Последнее

![Правила внутреннего контроля по 115-ФЗ для обслуживающих бухгалтерий]()

Правила внутреннего контроля по 115-ФЗ для обслуживающих бухгалтерий

Правила внутреннего контроля по 115-ФЗ для обслуживающих бухгалтерий. Понятие, законодательная база, состав правил внутреннего контроля.

![Маленькая зарплата]()

Справка о доходах работника для соцзащиты в 2022 году: как составить

Иногда сотрудник просит бухгалтера подтвердить его доход для соцзащиты Справкой о доходах за 3 месяца. Она может понадобиться для назначения социальных выплат от государства. Расскажем, что в ней указать.

![Справка о доходах и суммах налога физического лица]()

Справка о доходах и суммах налога физического лица

Читайте также: