Как сделать норму расхода топлива

Добавил пользователь Morpheus Обновлено: 05.10.2024

СВОД ПРАВИЛ ПО ПРОЕКТИРОВАНИЮ И СТРОИТЕЛЬСТВУ

МЕХАНИЗАЦИЯ СТРОИТЕЛЬСТВА. РАСЧЕТ РАСХОДА ТОПЛИВА НА РАБОТУ СТРОИТЕЛЬНЫХ И ДОРОЖНЫХ МАШИН*

MECHANISATION OF CONSTRUCTION. CALCULATION OF THE OUTLAY OF THE FUEL FOR CONSTRUCTION AND ROAD MACHINES OPERATING

* См. ярлык "Примечания".

ОКП 48 1000, 48 2000, 48 3000

Дата введения 2001-12-18

ПРЕДИСЛОВИЕ

1 РАЗРАБОТАН Центральным научно-исследовательским и проектно-экспериментальным институтом организации, механизации и технической помощи строительству (ЦНИИОМТП) и Управлением строительной индустрии, промышленности строительных материалов и механизации Госстроя России.

ВНЕСЕН Техническим комитетом по стандартизации ТК 376 “Эксплуатация строительно-дорожных машин и оборудования”

Затраты на топливо, расходуемые строительными и дорожными машинами, значительны и составляют 10-15% всех затрат на эксплуатацию машин.

Экономное расходование топлива поэтому является одной из постоянных проблем эксплуатации строительных и дорожных машин.

Экономия может быть достигнута планированием потребности в топливе на основе применения технически обоснованных норм расхода.

Свод правил определяет состав, порядок и методы расчета норм расхода топлива по маркам (моделям) строительных и дорожных машин, а также порядок их проверки.

Настоящий документ подготовлен ЦНИИОМТП (Колосков В.Н., Гутарев Ю.А., Корытов Ю.А.) и Отделом механизации строительства и реформирования домостроения Управления строительной индустрии, промышленности строительных материалов и механизации Госстроя России (Молоткова Л.Н., Симонов С.Н.).

1 ОБЛАСТЬ ПРИМЕНЕНИЯ

Настоящий свод правил распространяется на топливо карбюраторных и дизельных двигателей (далее - топливо) строительных и дорожных машин.

Документ устанавливает правила нормирования расхода топлива на работу строительных и дорожных машин (далее - машин).

Свод правил предназначен для использования во всех организациях строительной отрасли.

2 НОРМАТИВНЫЕ ССЫЛКИ

В настоящем документе использованы ссылки на следующие стандарты:

ГОСТ 25646-95. Эксплуатация строительных машин. Общие требования

ГОСТ 27246-87. Машины землеройные. Указания по методике обучения операторов

Руководящий документ Р 3112194-0366-97. Нормы расхода топлив и смазочных материалов на автомобильном транспорте (Минтранс России, НИИАТ).

3 ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Норма расхода топлива - плановая мера потребления топлива строительно-дорожной машиной на выполнение единицы работы или на единицу рабочего времени (машино-час) при использовании машин в условиях прогрессивной технологии и рациональной организации труда.

Индивидуальная норма расхода топлива - норма расхода топлива машиной конкретной марки на производство единицы работы (продукции) или на единицу рабочего времени применительно к определенным условиям производства.

Базовая (типовая) норма расхода топлива - индивидуальная норма расхода топлива машины на средних режимах потребления мощности, рациональном использовании сменного времени и без учета местных условий эксплуатации.

Примечание - Базовые нормы, как правило, определяют на основе статистической обработки многолетних данных подконтрольной эксплуатации машин, в том числе о фактических расходах топлива при указанных выше условиях эксплуатации машин.

Базовая (линейная) норма расхода топлива автомобиля - индивидуальная норма расхода топлива автомобиля, на базе которого создана строительно-дорожная машина, регламентирующая расход топлива в литрах на 100 км пробега автомобиля по определенному заданному маршруту без учета местных условий эксплуатации.

Технологическая (пооперационная) норма расхода топлива - индивидуальная норма расхода топлива на выполнение данного вида работы (операции), которая учитывает его расход на основные и вспомогательные технологические процессы производства работы (операции), расход на разогрев и пуск машин после технологических перерывов, а также технически и технологически неизбежные потери топлива при работе машин.

Групповая норма расхода топлива - норма расхода топлива на парк машин предприятия (организации), необходимая для выполнения запланированного объема работ.

Общепроизводственная норма расхода топлива - групповая норма расхода топлива, учитывающая расход топлива на основные и вспомогательные технологические процессы производства, а также на вспомогательные нужды, не связанные непосредственно с осуществлением технологического процесса.

4 ОБЩИЕ ПОЛОЖЕНИЯ

4.1 Нормирование расхода топлива производится для машин, эксплуатация которых организована согласно требованиям ГОСТ 25646 при использовании прогрессивной технологии строительных работ и рациональной организации труда.

При нормировании не учитываются возможные затраты топлива, вызванные отступлением от принятой технологии, нарушением рационального режима работы, применением топлива, не предусмотренного заводом - изготовителем двигателя.

4.2 Расход топлива, не связанный непосредственно с работой машины (например, на ремонтно-хозяйственные нужды), нормируется отдельно.

4.3 Нормирование расхода топлива на работу машин производится раздельно по бензину и дизельному топливу. Нормы должны периодически пересматриваться с учетом достигнутых показателей расходования топлива, повышения внутрисменного использования машин по времени и мощности.

4.4 Нормы расхода топлива разрабатываются по номенклатуре и маркам (моделям) машин в соответствии с существующей классификацией машин по Общероссийскому классификатору продукции ОК 003-93.

4.5 Организация (предприятие, фирма и т.п.) разрабатывает, как правило, сама нормы расхода топлива на машины, имеющиеся в эксплуатации, и производит опытную проверку норм (в соответствии с разделом 6).

Нормы утверждает руководитель (главный инженер) организации или вышестоящая организация.

4.6 Исходной информацией для нормирования расхода топлива и расчета потребности в нем служат:

- данные эксплуатационных документов на машины и их силовые установки;

- нормативные показатели, характеризующие наиболее рациональные и эффективные условия работы машин (время внутрисменного использования, коэффициент загрузки двигателя по мощности, удельный расход топлива при номинальной мощности двигателя, природно-климатические условия и др.);

- структура и численность (по маркам) парка строительных машин;

- объем и структура строительных работ (производства);

- показатели действующих стандартов на машины;

- отчетные данные о плановых и фактических расходах топлива за прошедшие годы (по маркам и видам машин, по видам работ и в целом по строительной организации);

- данные плана организационно-технических мероприятий по экономии топлива.

4.7 Нормы расхода топлива классифицируются:

- по степени укрупнения - на машину (индивидуальные) и на группу машин (групповые);

- по режиму работы - на работу оборудования и на транспортный режим для осуществления транспортного процесса с учетом (или без учета) выполнения транспортной работы;

Примечание - Данная классификация зависит от вида машин: землеройные машины (скреперы, автогрейдеры и т.п.); машины на базе автомобилей или пневмоколесных шасси, выполняющих работы либо в период стоянки (автокраны, автогидроподъемники, бурильные машины, автоцементовозы и т.п.), либо в период передвижения (автобетоносмесители, снегоочистители и т.п.).

- по времени действия - на годовые, квартальные, на месяц, на декаду;

- по составу расходов - на технологические (пооперационные) и общепроизводственные;

- по уровням планирования - для строительных ведомств и первичных организаций (УМ, ПМК, СМУ, ДСК и т.д.).

4.8 Для определения норм расхода топлива применяют расчетно-аналитический, опытный и расчетно-статистический методы.

4.8.1 Расчетно-аналитический метод основан на поэтапном расчете норм по элементам расхода топлива с учетом конструктивных особенностей машин, технологии и организации выполнения строительных работ.

Расчетно-аналитический метод применяют для определения как индивидуальных, так и групповых норм расхода топлива.

4.8.2 Опытный метод заключается в экспериментальном определении в лабораторных или производственных условиях фактического удельного расхода топлива в режимах использования машин, предусмотренных технологическим процессом и инструкциями по эксплуатации.

Опытный метод применяют в тех случаях, когда отсутствуют необходимые данные для расчета индивидуальных норм расхода топлива.

4.8.3 Расчетно-статистический метод основан на анализе статистических данных о фактическом удельном расходе топлива за ряд предшествующих лет с учетом факторов, влияющих на его изменение.

Метод применяют как исключение в тех случаях, когда невозможно использовать расчетно-аналитический и опытный методы.

5 МЕТОДИКА РАСЧЕТА ИНДИВИДУАЛЬНЫХ НОРМ РАСХОДА ТОПЛИВА

5.1 Основными составляющими нормирования расхода топлива являются расход топлива в единицу времени при номинальной мощности двигателя, нормативный интегральный коэффициент (), учитывающий особенности загрузки двигателя машин в период эксплуатации.

5.2 Индивидуальную норму расхода топлива на единицу рабочего времени машины , кг/маш.-ч, определяют по формуле

, (1)

где - удельный расход топлива при номинальной мощности двигателя машины, г/кВт·ч (принимают согласно данным эксплуатационных документов на двигатель);

- номинальная мощность двигателя машины, кВт (принимают согласно данным эксплуатационных документов машины);

- интегральный нормативный коэффициент изменения расхода топлива в зависимости от режимов загрузки двигателя машины (далее - интегральный коэффициент);

- переводной коэффициент граммов в килограммы.

5.2.1 Значение интегрального коэффициента определяют по формуле:

, (2)

где - коэффициент, учитывающий расход топлива на запуск и прогревание двигателя, а также ежесменное техническое обслуживание машин, =1,03 для всех машин;

- коэффициент использования двигателя по времени (при отсутствии фактических значений, определенных в реальных условиях эксплуатации, принимается по таблице A.1 приложения А);

- коэффициент использования мощности двигателя (при отсутствии фактических значений, определенных в реальных условиях эксплуатации, принимается по таблице А.1 приложения А);

- коэффициент, учитывающий изменение расхода топлива в зависимости от степени использования мощности двигателя (выраженной коэффициентом ), определяется по таблице А.2 приложения А;

Обязаны ли автономные учреждения при списании ГСМ применять нормы расхода, утвержденные Минтрансом? Какие формы путевых листов используют автономные учреждения для подтверждения расходов на ГСМ? Каков порядок отражения расходов на ГСМ в бухгалтерском и налоговом учете? Ответы на эти и другие вопросы – в статье.

Обновленные нормы расхода ГСМ.

Списание всех видов топлива осуществляется по его фактическому расходу, но не выше утвержденных норм расхода ГСМ.

Нормы расхода топлива и смазочных материалов на автомобильном транспорте установлены Методическими рекомендациями, введенными в действие Распоряжением Минтранса РФ от 14.03.2008 № АМ -23‑р (далее – Распоряжение № АМ -23‑р, Методические рекомендации). Согласно этим рекомендациям норма расхода ГСМ применительно к автомобильному транспорту подразумевает установленное значение меры потребления ГСМ при работе автомобиля конкретной модели, марки или модификации. Нормы предназначены для расчетов нормативного значения расхода топлива по месту потребления, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других видов транспортных работ, планирования потребности организаций в обеспечении нефтепродуктами, для расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями и т. д.

Стоит отметить, что с 6 апреля 2018 года указанные нормы были обновлены по некоторым легковым и грузовым автомобилям (автобусам, фургонам) отечественного производства и стран СНГ, которые выпускаются с 2008 года. Также с указанной даты в новой редакции приведены предельные значения зимних надбавок к нормам расхода топлива по субъектам РФ и их частям. Изменения внесены Распоряжением Минтранса РФ от 06.04.2018 № НА -51‑р .

Обязаны ли автономные учреждения применять нормы ГСМ, установленные Распоряжением № АМ -23‑р? Руководствоваться Распоряжением № АМ -23‑р предписывают:

- Минюст – в целях организации эксплуатации транспортных средств (Письмо от 21.09.2009 № 03‑2609);

- Минфин – при определении обоснованности произведенных расходов на приобретение топлива (письма от 27.01.2014 № 03‑03‑06/1/2875, от 30.01.2013 № 03‑03‑06/2/12 , от 03.06.2013 № 03‑03‑06/1/20097, от 03.09.2010 № 03‑03‑06/2/57 , от 14.01.2009 № 03‑03‑06/1/6).

Вместе тем следует учитывать, что нормы, установленные Распоряжением № АМ -23‑р, имеют рекомендательный характер, и несоблюдение предусмотренного в них порядка не влечет применения мер административной ответственности и бюджетных мер принуждения, предписаний об устранении нарушений бюджетного законодательства (Письмо Минфина РФ от 13.12.2013 № 02‑10‑010/55111).

Если Распоряжением № АМ -23‑р не установлены нормы ГСМ по автомобилю, используемому в учреждении, как обосновать расход топлива? В соответствии с п. 6 Методических рекомендаций для моделей, марок и модификаций автомобильной техники, на которую Минтрансом не утверждены нормы расхода топлива, руководители местных администраций регионов и организаций могут вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам в предусмотренном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике. До принятия локального акта, утверждающего нормы, учреждение может руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля (письма Минфина РФ от 11.07.2012 № 03‑03‑06/4/71 , от 10.06.2011 № 03‑03‑06/4/67).

Путевые листы – основание для списания ГСМ.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичные документы служат основанием для принятия факта хозяйственной жизни к учету.

Основным первичным документом в целях учета работы служебного автотранспорта и списания ГСМ является путевой лист. К учету принимаются путевые листы, оформленные надлежащим образом.

Обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса РФ от 18.09.2008 № 152 (далее – Приказ № 152). Согласно данному документу к обязательным реквизитам путевого листа относятся следующие:

Наименование и номер путевого листа

В наименовании отражается тип транспортного средства, на которое оформляется путевой лист (путевой лист легкового автомобиля, путевой лист грузового автомобиля и т. п.). Номер путевого листа указывается в заголовочной части в хронологическом порядке в соответствии с принятой владельцем транспортного средства системой нумерации

Сведения о сроке действия путевого листа

Такие сведения включают дату (число, месяц, год), в течение которой путевой лист может быть использован, а в случае если путевой лист оформляется более чем на один день – даты (число, месяц, год) начала и окончания срока, в течение которого путевой лист может быть использован

Сведения о собственнике (владельце) транспортного средства

Отражаются наименование, организационно-правовая форма, местонахождение, номер телефона, основной государственный регистрационный номер юридического лица

Сведения о транспортном средстве

В качестве таких сведений указываются:

– тип транспортного средства (легковой автомобиль, грузовой автомобиль, автобус, троллейбус, трамвай) и модель транспортного средства, а в случае если грузовой автомобиль используется с автомобильным прицепом, автомобильным полуприцепом – модель автомобильного прицепа, автомобильного полуприцепа;

– государственный регистрационный знак транспортного средства;

– показания одометра (полные км пробега) при выезде транспорта из гаража (депо) и его заезде в гараж (депо);

– дата (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки и его заезда на стоянку;

– дата (число, месяц, год) и время (часы, минуты) проведения предрейсового контроля технического состояния транспортного средства (если обязательность его проведения предусмотрена законодательством РФ)

Сведения о водителе

Отражаются Ф. И. О. водителя, а также дата (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинских осмотров водителя

Помимо перечисленных реквизитов, на путевом листе допускается размещение дополнительных реквизитов, учитывающих особенности осуществления деятельности, связанной с перевозкой грузов, пассажиров и багажа автомобильным транспортом.

В настоящее время унифицированных форм путевых листов, обязательных для применения государственными (муниципальными) учреждениями, не установлено. Исходя из этого в целях определения объемов израсходованных ГСМ, подлежащих списанию, указанные учреждения вправе:

Все вносимые в путевой лист изменения (исправления) подтверждаются подписью водителя и лица, ответственного за выдачу путевых листов.

Оформленные путевые листы должны храниться не менее пяти лет.

В случае утраты или порчи путевого листа дубликат выдается только после проведения проверки обстоятельств пропажи (порчи), установления виновных лиц и принятия к ним соответствующих мер ответственности.

Отражение операций по списанию ГСМ в бухгалтерском учете

Расходы автономного учреждения на приобретение ГСМ отражаются:

Указанные коды видов расходов применяются в увязке:

Списание ГСМ в пределах установленных норм отражается в бухгалтерском учете автономного учреждения следующей корреспонденцией счетов (п. 37 Инструкции № 183н):

Согласно учетной политике списание ГСМ осуществляется по средней фактической стоимости бензина, которая составляет 40 руб./л. Операции по списанию осуществляются в рамках основной деятельности по выполнению государственного задания. Расходы на ГСМ непосредственно связаны с осуществлением данной деятельности.

В данном случае фактический расход бензина не превышает установленной нормы – 10 л/100 км (250 км / 25 л). В связи с этим операция по списанию ГСМ отражается следующим образом:

Списан израсходованный бензин

Списание ГСМ при превышении предусмотренных норм. Если фактический расход топлива согласно путевому листу превысил расход топлива, рассчитанный по установленной Распоряжением № АМ -23‑р норме, то списание указанного превышения (перерасхода) производится по распоряжению руководителя учреждения при наличии объективных причин, повлекших перерасход ГСМ при эксплуатации автомобиля в определенных условиях, в определенной местности (Письмо Минфина РФ от 08.07.2011 № 02‑06‑10/3056).

Утвержденные согласно распоряжению руководителя учреждения нормы расходования ГСМ, превышающие установленные Распоряжением № АМ -23‑р, могут подтверждаться в том числе контрольными замерами, проведенными комиссией учреждения или специализированными организациями по обращению юридических лиц, осуществляющими исследования по соблюдению владельцами транспортных средств правил их эксплуатации с целью избежания перерасхода топлива.

При установлении вины водителя, допустившего перерасход топлива при ненадлежащей эксплуатации служебного автомобиля, сумма выявленного перерасхода отражается в бухгалтерском учете учреждения как недостача и взыскивается с водителя в предусмотренном порядке.

Порядок отражения перерасхода топлива рассмотрим на примере.

Водителю автомобиля ГАЗ-3110, принадлежащего автономному учреждению, выписан путевой лист для поездки в областной центр. Цель поездки – посещение семинара бухгалтером данного учреждения. Согласно оформленному путевому листу за время поездки указанным автомобилем пройдено 270 км. Фактический расход бензина составил

40 л при норме 35 л (норма расхода топлива равна 13 л/100 км). Перерасход бензина составил 5 л. Рыночная цена бензина на момент обнаружения перерасхода – 41 руб./л. Учетная стоимость бензина равна 40 руб./л.

По решению руководителя перерасход бензина списан. Рыночную стоимость перерасходованного бензина водитель внес в кассу.

Стоимость бензина отражается в составе общехозяйственных расходов, учитываемых при формировании себестоимости услуг, оказываемых учреждением в рамках выполнения государственного задания.

Нормы расхода топлива — это показатель, который утверждает Министерство транспорта РФ. Носит рекомендательный характер: организации могут воспользоваться им при утверждении локальных нормативов.

Со списанием ГСМ сталкивается практически каждая вторая организация: даже компании, не занимающиеся транспортными перевозками, как правило, имеют на балансе автотранспорт или арендуют его. Неизбежно возникает вопрос: каким образом учесть затраты на списание бензина и иных ГСМ. Разъяснения контролирующих органов противоречивы и часто изменяются.

Нормативное регулирование

Документом, которым устанавливаются нормативы топливных расходов, является Распоряжение Минтранспорта № АМ-23-р от 14.03.2008 . Организации утверждают локальные нормы списания ГСМ и нормы расхода топлива по Приказу Минтранса 23-р: в 2021 году его не меняли, последнюю редакцию выпустили в сентябре 2018 г. Изменения внесли Распоряжением Минтранса РФ № ИА-159-р от 20.09.2018 .

Минтранс рекомендует объем израсходованного бензина считать следующим образом:

- QH — расход топлива,

- HS — базовая норма расхода топлива на 100 км по Приказу Минтранса на 2021 год (устанавливается в л/100 км);

- S — пробег автомобиля;

- D — поправочный коэффициент.

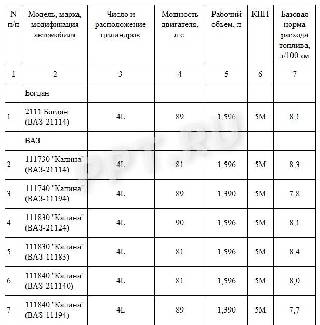

Распоряжение устанавливает для большинства моделей автомашин базовые показатели. Актуальная таблица расхода топлива по маркам автомобилей на 2021 год дифференцирована по типам автотранспорта (легковой, грузовой и т. д.) и содержит тысячи наименований. Ее начало выглядит так:

Поправочный коэффициент рассчитывается, исходя из надбавок к базовому тарифу, устанавливаемых в связи с условиями эксплуатации.

С какого числа применяются зимние нормативы

При понижении температуры ниже +5 °С применяется зимняя надбавка, продолжительность применения которой зависит от региона. Единого норматива, с какого числа переход на зимние нормы расхода ГСМ в 2021 году по регионам состоится этой зимой, нет. Переход осуществляется в зависимости от климатической зоны. От климата места эксплуатации зависят и зимние, и летние нормы расхода топлива — с какого месяца вводятся. В центральной части России зимняя надбавка составляет до 10% и вводится на пять месяцев: с 1 ноября по 31 марта. В северных районах надбавка достигает 20% и применяется до 7 месяцев в году.

В таблице — зимняя норма расхода топлива по регионам в 2021 году:

Субъект Российской Федерации или его часть

Количество месяцев и срок, с какого по какое зимний период для автомобилей в регионе

Предельная величина зимних надбавок, не более, %

Полный перечень зимних норм расхода ГСМ и сроки их применения в 2021 году по климатическим зонам представлен в приложении 2 к методическим рекомендациям установления нормативов расходования ГСМ.

Для перехода на зимние коэффициенты рекомендуется издать приказ.

Иные виды надбавок к базовым нормативам

Кроме сезонных условий эксплуатации, распоряжение АМ-23-р устанавливает следующие причины увеличения базовых тарифов расходования ГСМ:

- работа в горной местности (от 5 до 20%);

- эксплуатация в населенных пунктах с большой численностью населения (от 5 до 35%);

- движение с пониженной скоростью (например, при скорости ниже 20 км/ч — до 35%);

- эксплуатация свыше 5 лет и пробег более 100 000 км (5%), свыше 8 лет и 150 000 км (10%);

- использование кондиционера (до 10%).

В некоторых случаях базовые нормативы понижаются. Например, при эксплуатации на равнинной местности за пределами населенных пунктов.

Что говорит налоговое законодательство

Базовая норма расхода топлива, установленная Минтрансом, не является обязательной. Налоговый кодекс не содержит требований о необходимости нормирования расходования ГСМ. Расходы на топливо для автотранспорта организация вправе списать в размере фактических затрат. Это правило действует и для ОСНО при расчете налога на прибыль, и для УСН.

Этой позиции на сегодняшний день придерживается и Минфин (письмо № 03-03-06/1/2875 от 27.01.2014). Контролирующие органы указывают, что затраты на ГСМ необходимо экономически обосновать и документально подтвердить, а каких-либо требований об их нормировании в НК РФ не установлено. Но налогоплательщик вправе установить объемы списания, опираясь на методические рекомендации Минтранса № АМ-23-р.

Эксперты КонсультантПлюс разобрали, как рассчитать расход ГСМ по нормам. Используйте эти инструкции бесплатно.

Достаточно длительное время контролирующие органы придерживались противоположной точки зрения. Еще в 2010 году в письме № 03-03-06/2/57 от 03.09.2010 Минфин указывал на обязанность налогоплательщика применять нормативы расходования топлива, установленные Минтрансом. Но затем под влиянием судебной практики точка зрения Минфином была изменена. И теперь для применения иных нормативов списания налогоплательщику необходимо документально обосновать правомерность списания ГСМ в том объеме, в котором они были фактически израсходованы.

Как разработать собственные нормы

Организации не обязаны руководствоваться нормативами, установленными Минтрансом в Распоряжении № АМ-23-р. В своих внутренних нормативных документах компания вправе установить учет ГСМ в затратах в фактически израсходованных объемах. И использовать в качестве подтверждающих документы на приобретение топлива и путевые листы, указывающие на эксплуатацию автомобиля.

Тем не менее, в целях внутреннего контроля за расходованием ГСМ организация вправе разработать и установить собственные нормы. Для этого опираются:

- на нормативы Минтранса;

- на рекомендации производителя;

- на собственные контрольные цифры, утвержденные специальной комиссией на основе контрольных измерений.

В этом же приказе говорится , когда переходят на летнюю норму расхода топлива, какие еще поправочные коэффициенты применяются в зависимости от условий эксплуатации автотранспорта.

Для учета оборотов и остатков ТЖ и масел в программе необходимо выполнить ряд действий:

3. Установить норму расхода ТЖ для модели ТС или для автомобиля.

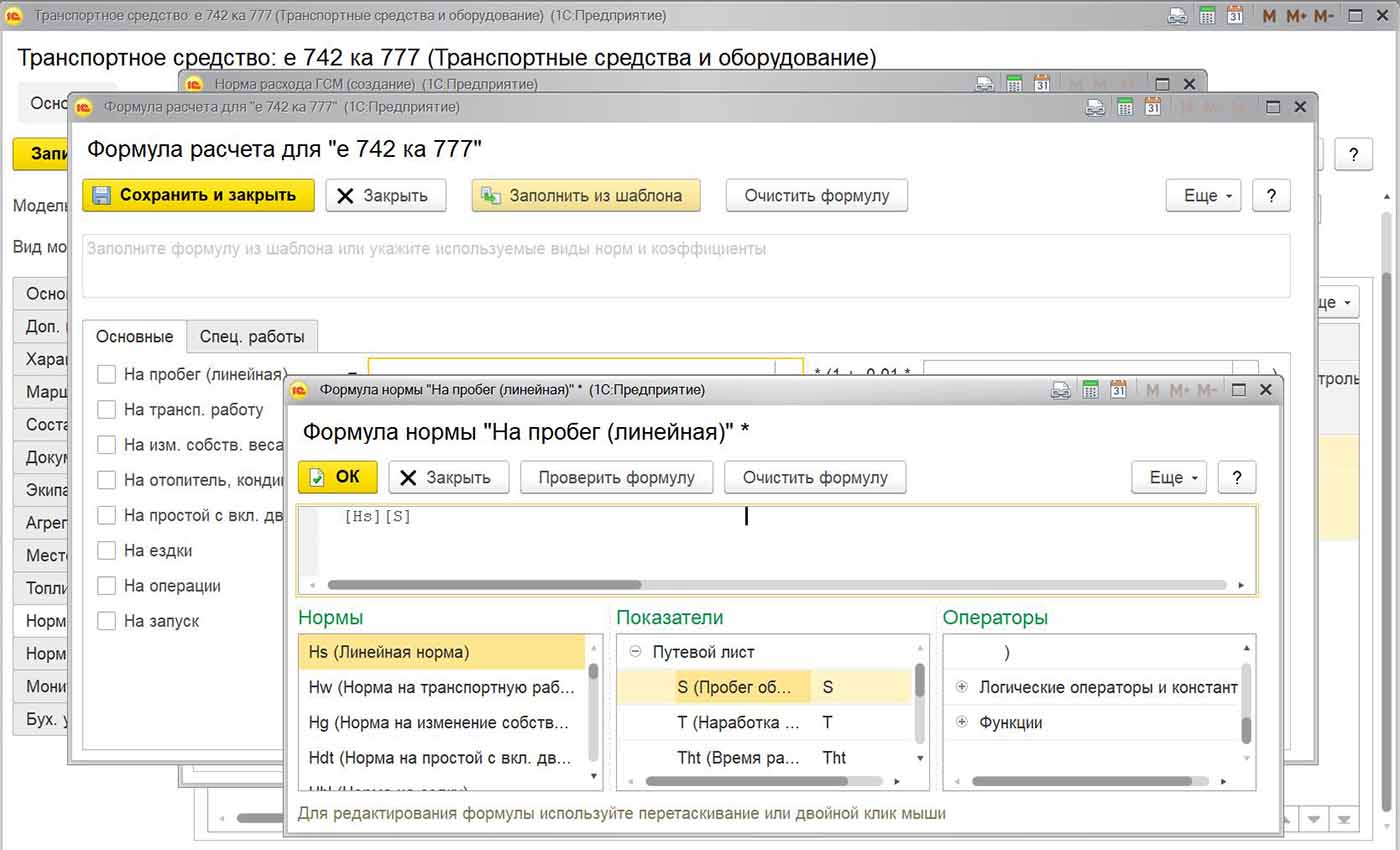

В программах УАТ Проф и ТЛЭ КОРП есть возможность настройки произвольных формул расчета ГСМ.

Формулу расчета ГСМ можно составить самостоятельно, используя нужные нормы, показатели и операторы. Предусмотрен готовый шаблон заполнения формул (удобен, если нужно внести незначительные изменения формулы).

Допустим, седельный тягач МАЗ-5440-А8 с полуприцепом выполнил транспортную работу в объеме 16200 т·км при пробеге 600 км.

В конфигурации для учета сезонных норм ГСМ предусмотрено несколько способов:

В версиях программы Проф и КОРП нормы расхода ГСМ могут быть установлены как для моделей ТС, так и индивидуально для каждого ТС.

Читайте также: