Как сделать корректировку рсв если фсс не принял больничный

Обновлено: 05.07.2024

Иногда у бухгалтеров появляются вопросы о том, как правильно в РСВ указать отрицательные суммы перерасчетов за предыдущие периоды и в каком периоде их указать.

Расчет по страховым взносам

Сторно доходов учитывается в 1С особым образом. Кроме того, пользователю нужно выполнить некоторые действия, чтобы правильно сформировать РСВ.

В контрольных соотношениях (Письма ФНС от 07.02.2020 г. № БС-4-11/2002@, от 19.02.2021 г. № БС-4-11/2124@) указана обязательная проверка (КС 0.22). По ней определено, что в разделе 3 РСВ информация о базе начисления страхвзносов и о начисленных страхвзносах не могут иметь отрицательные значения.

С учетом данных требований программа 1С в автоматическом режиме определяет период, куда можно отнести отрицательные суммы:

- вариант 1 — сторно относится к текущему месяцу, если в нем положительных доходов достаточно для перекрытия отрицательных сумм;

- вариант 2 — сторно относится к периоду его начисления, если положительных доходов не достаточно.

Приведем пример того, как сформировать РСВ за полугодие 2021 года с учетом обоих вариантов.

Вариант 1

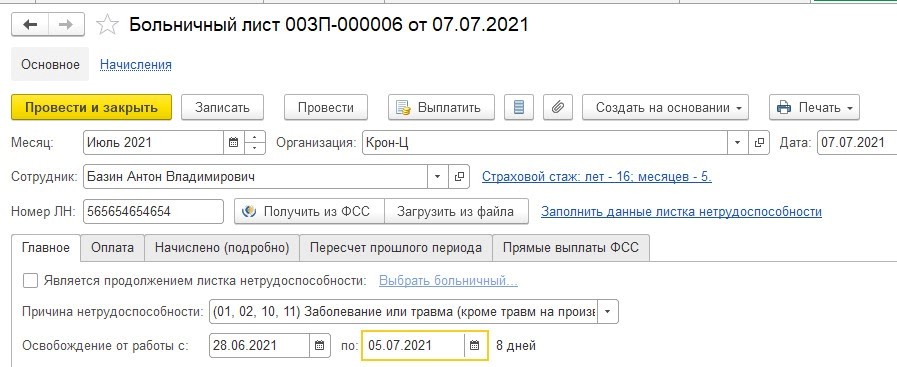

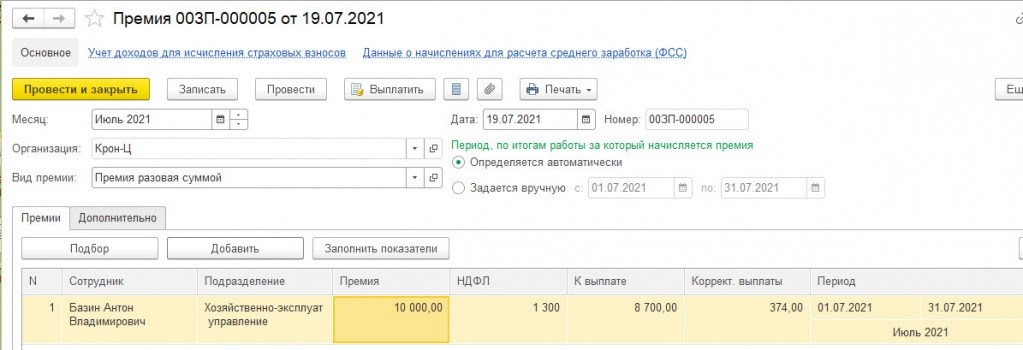

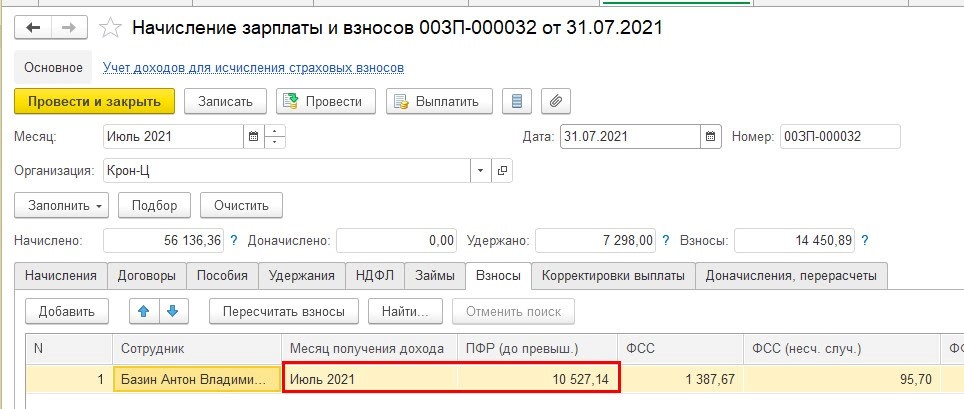

В июне по работнику не поступила информация об его отсутствии, поэтому оплата труда начислена за полный месяц — 65 тыс. руб. РСВ за полугодие 2021 года сдан.

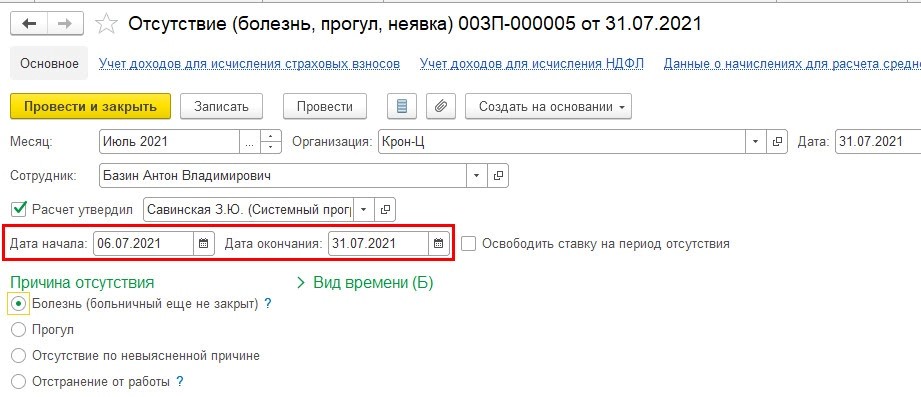

В июле работник принес больничный за 28.06.2021 — 05.07.2021.

В ситуации, когда в июле положительные доходы превышают размер сторно за июнь, сторнированная величина относится к текущему месяцу — июлю. В обратной ситуации она относится к периоду, когда была начислена (чтобы не было отрицательных сумм по сотруднику в разделе 3).

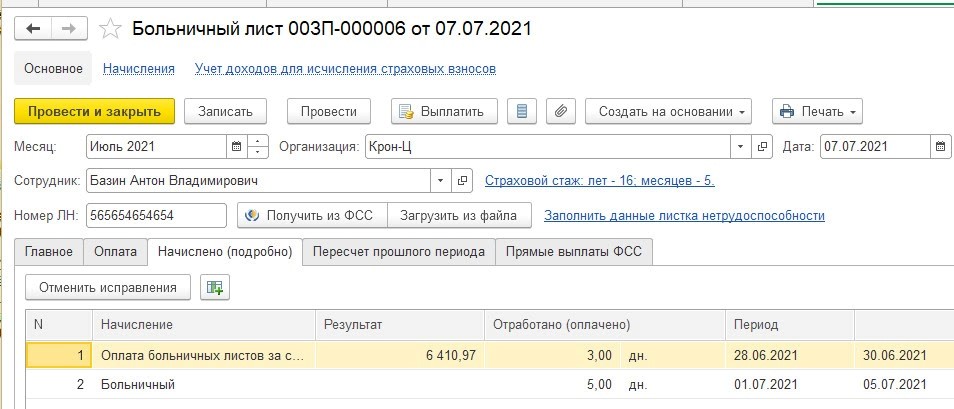

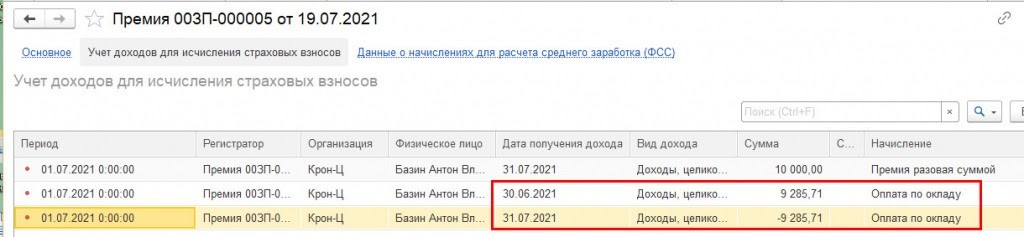

В примере у работника в июле нет иных документов-начислений. В листке нетрудоспособности начислена оплата за счет работодателя в сумме 6 410,97 руб. — этот доход не облагается страхвзносами.

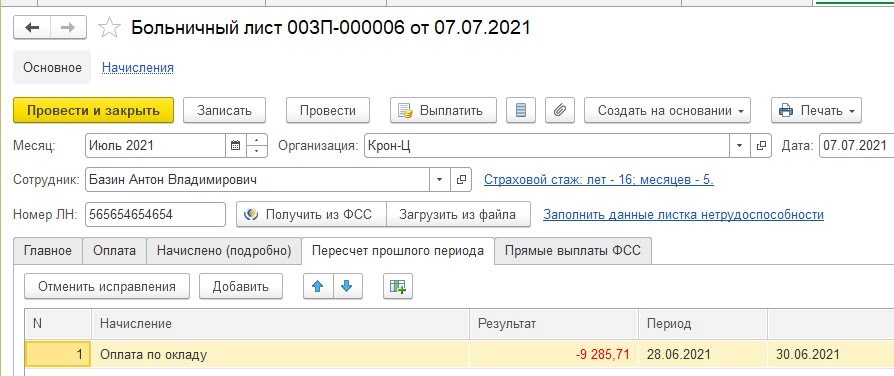

В связи с этим при проведении документа сторно оклада пока относится к июню.

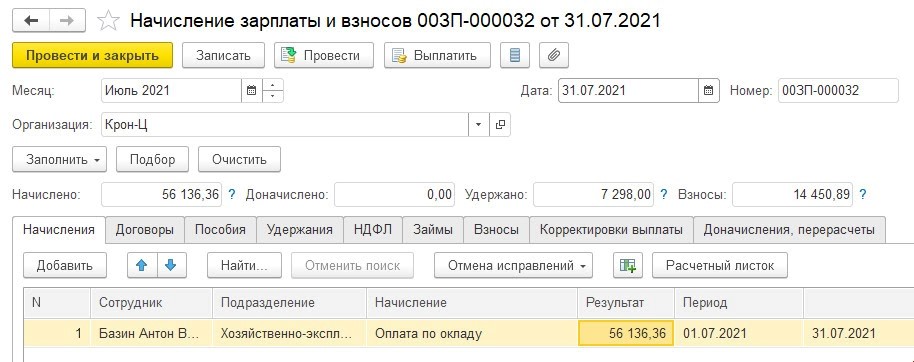

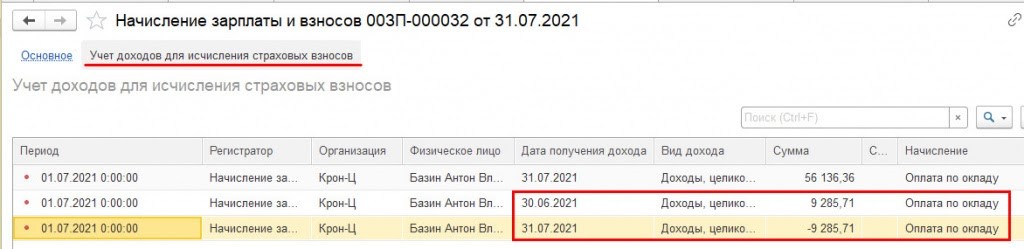

Затем в июле у работника могут быть иные положительные доходы, которые облагаются страхвзносами (отпускные, премия, разовые начисления и др.). Когда документы по ним будут проведены, 1С проанализирует, можно ли отрицательный доход перенести в текущий месяц июль. Если такое действие возможно, то программа сделает необходимые движения в регистре.

К примеру, в июле у сотрудника было начисление премии 10 тыс. руб. Соответственно, положительные доходы в июле превысят сторно.

Однако если премия была бы меньше, тогда положительных доходов, которые облагаются страхвзносами, в июле не хватило бы на покрытие отрицательной суммы. В этом случае сторно осталось бы в июне. К примеру, премия 1 тыс. руб. — никаких движений по переносу сторно не делается.

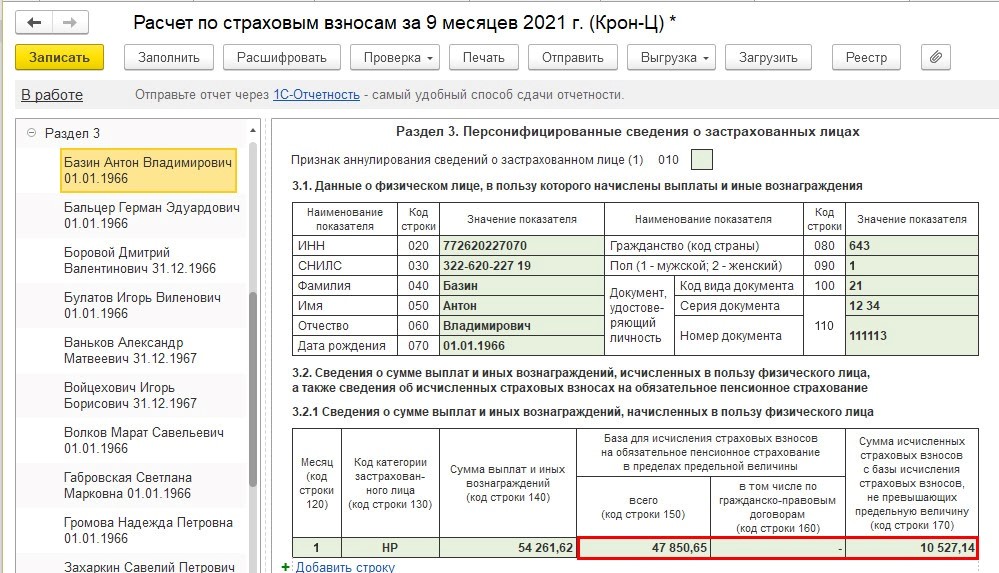

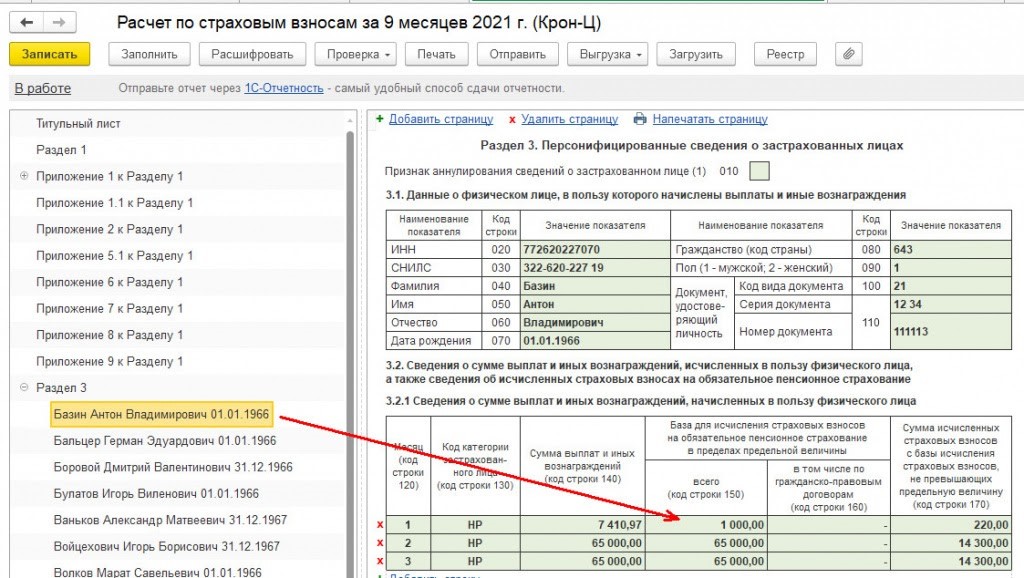

В отчете РСВ за 9 месяцев в июле у работника будет указан доход с учетом сторно за июнь.

Пользователю в этом случае не нужно делать корректировки в РСВ за полугодие.

Вариант 2

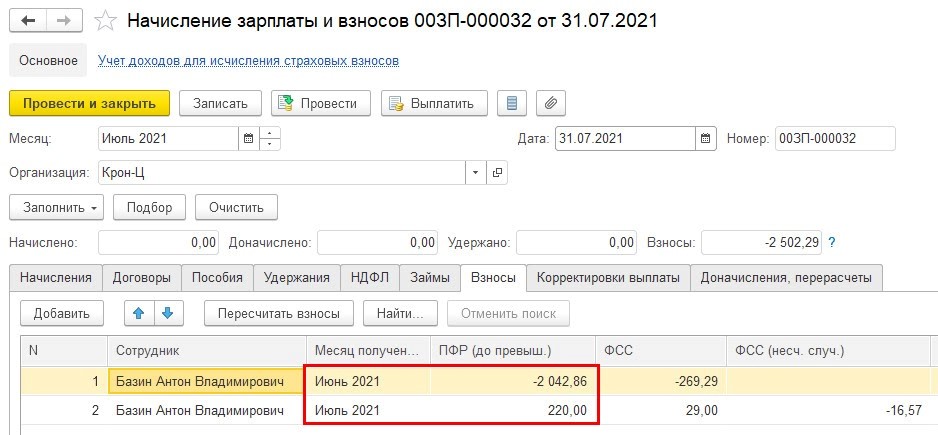

Возможна ситуация, при которой в июле у работника не будет необходимой суммы положительных доходов, которые облагаются страхвзносами, к примеру, он будет дальше на больничном. Допустим, работник в июле получил только премию 1 тыс. руб. Требуется также зарегистрировать отсутствие работника по болезни до конца месяца.

Взносы за июнь пересчитываются и начисляются взносы за июль с суммы премии.

В РСВ за 9 месяцев по работнику в июле указывается только премия и страхвзносы с нее.

Внимание! В таком случае обязательно нужно сформировать корректировочный РСВ за полугодие, в противном случае будут ошибки по контрольным соотношениям в РСВ за 9 месяцев.

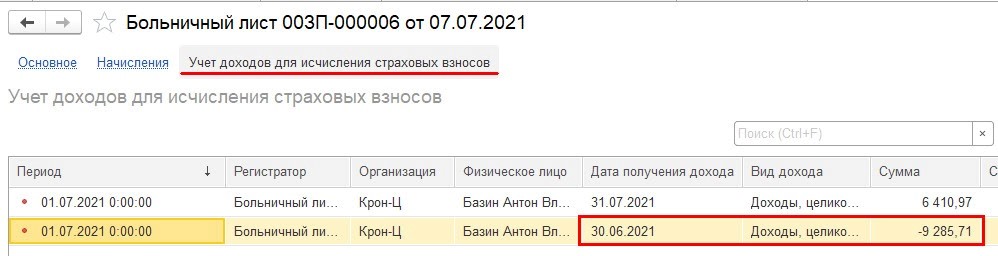

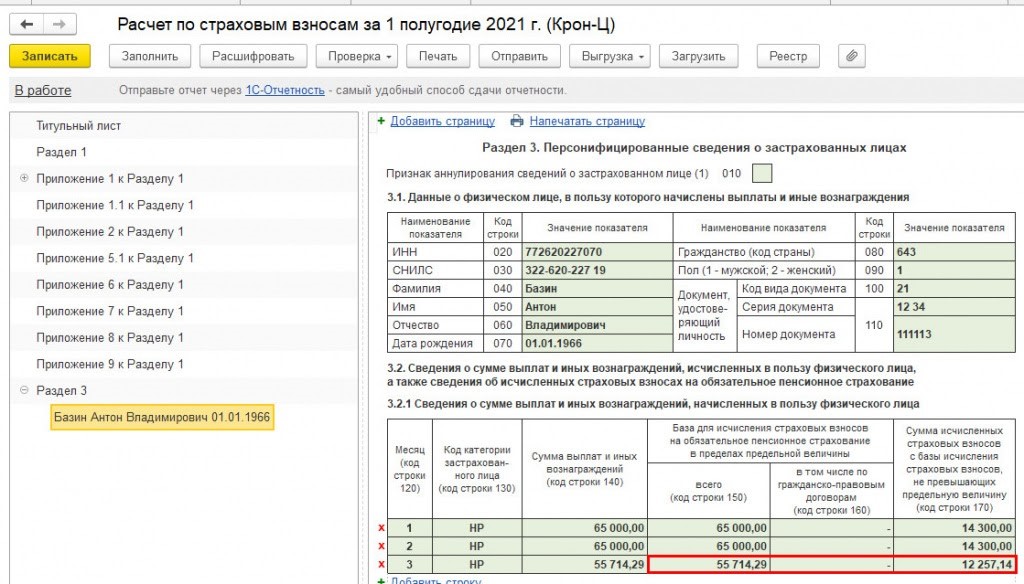

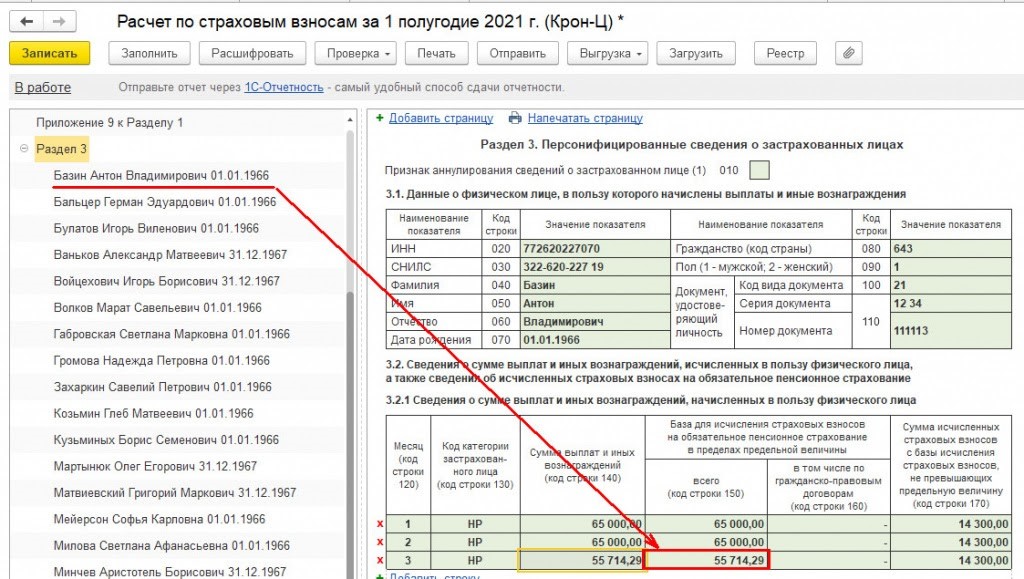

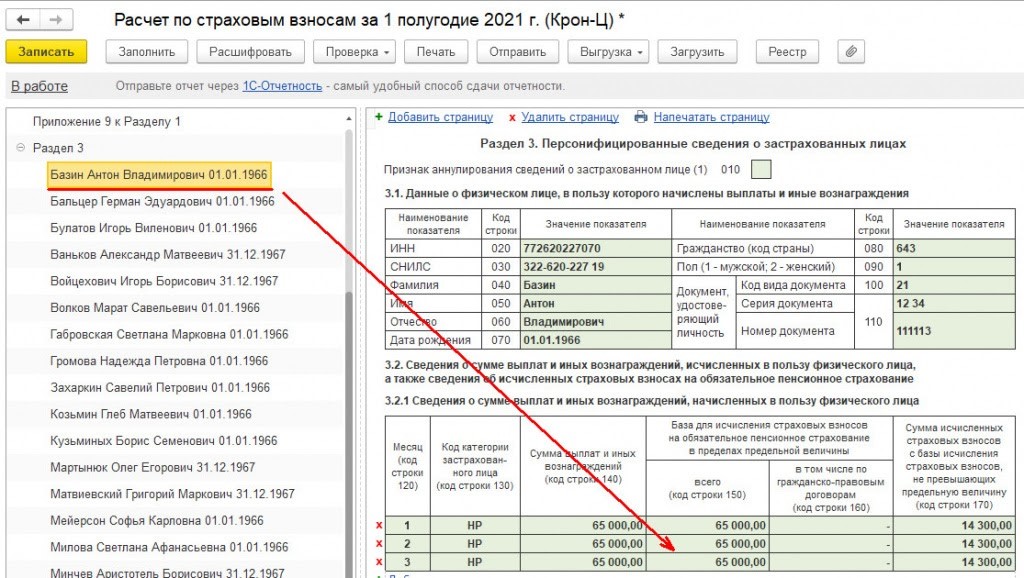

В скорректированном РСВ за полугодие у работника в июне будет учтено сторно оклада (65 000 — 9 285,71 = 55 714,29) и перерасчитаны страхвзносы за июнь.

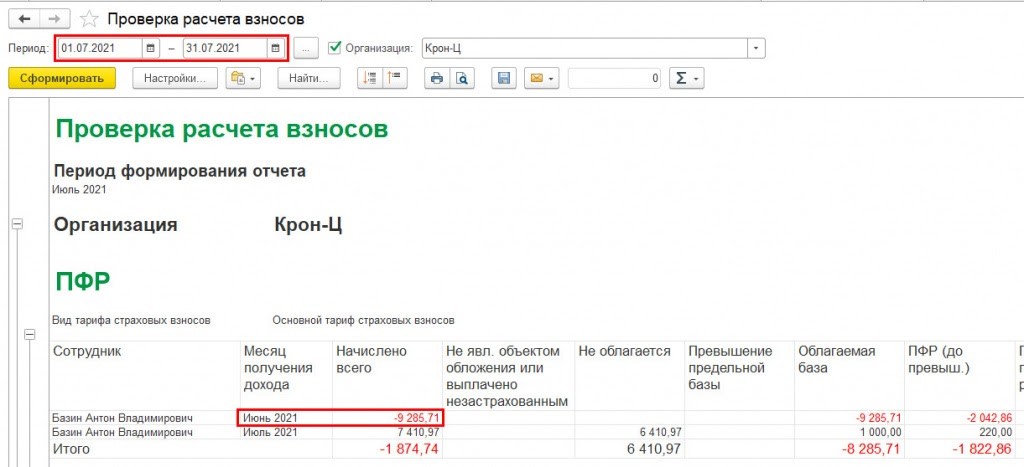

Когда отчет за июль сформирован, можно увидеть, что у работника отрицательный доход относится к июню. Следовательно, было не достаточно положительного дохода для учета сторно в июле. Это своего рода сигнал, что требуется сформировать скорректированный РСВ за прошлый период.

Важно! Может потребоваться пересчитать текущие пособия ФСС, если сторно, проводимое в текущем году, отразилось в итоге в прошлом, поскольку базой для расчета среднего заработка пособий являются доходы, облагаемые страхвзносами за два предшествующих года.

Дата на титульном листе РСВ

Дата подписания на титульном листе РСВ влияет на заполнение отчета:

- кадровая информация заполняется на дату подписания;

- в РСВ включаются все перерасчеты, которые сделаны до даты подписания.

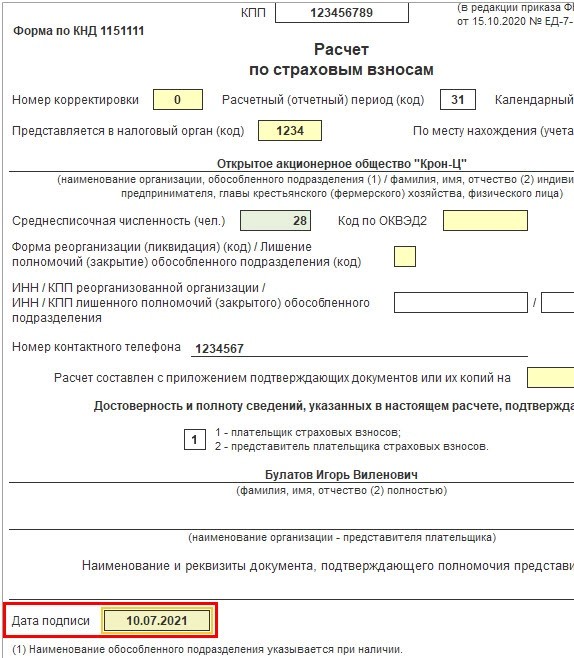

Создаем отчет РСВ за полугодие. На титульном листе, например, дата 10.07.2021 года.

Но пока расчет за июль еще не окончен, поэтому теоретически сторно может перейти в июль. Однако об этом станет известно только после того, как будет сделан окончательный расчет за июль.

В связи с этим чтобы в РСВ за полугодие не включались перерасчеты, сделанные в июле, нужно поставить дату подписи перед заполнением РСВ — последний день месяца отчетного периода, за который он создается. То есть получается, в примере это будет 30.06.2021 года. В этом случае перерасчет, сделанный в июле, в отчет не попадет.

Отчет 4-ФСС

По отчету 4-ФСС сторно доходов нужно всегда учитывать в месяце начисления. В примере этот месяц — июль. Делается это потому, что в отчете суммы доходов и страхвзносов указываются всегда сводно по всем работникам.

Поэтому в варианте 2 перерасчет страхвзносов в ПФР, ФСС и ФОМС отражается в июне, а в ФСС от несчастных случаев — остается в июле. И в этом случае не нужно делать никаких корректировок.

Если в сданном расчете по страховым взносам была обнаружена ошибка, обычное дело для бухгалтера - подать уточненку. Он даже обязан это сделать, если в результате ошибки сумма взносов оказалась занижена . Но, судя по жалобам наших читателей, за последние 2,5 года ФСС нередко отказывал бухгалтерам в принятии уточненного расчета по форме-4 ФСС . Законно ли это? И как поступить, если вы попали в такую ситуацию?

Отказывая в приеме расчета, сотрудники ФСС приводят одни и те же доводы: период закончился, отчетность сдана, электронная база "закрыта" и возможности внести в нее изменения уже нет. По их мнению, исправления нужно вносить текущим периодом. И многие бухгалтеры на это соглашаются. Если сумма взносов в сданном расчете оказалась завышена, то, в общем-то, бухгалтер ничем не рискует, не подавая уточненку. А вот если сумма была занижена, то польза от сдачи корректирующего расчета очевидна. Пусть она и не убережет вас от пени, но однозначно спасет от штрафа за неуплату взносов .

Кстати, не помешает приложить к уточненному 4 ФСС сопроводительное письмо с пояснениями о том, какие сведения и почему вы исправляете, и со ссылкой на Закон N 212-ФЗ, который обязывает сотрудников ФСС принять ваш уточненный расчет . Письмо можно составить в произвольной форме, например так.

Надо ли отражать изменения еще и в текущем периоде

Но даже при успешной сдаче уточненки новые цифры в программу ФСС не попадут. Значит, при сдаче следующего расчета суммы взносов, начисленных к уплате на начало отчетного периода и начисленных к уплате на конец прошлого периода, а скорее всего, и некоторые другие данные, не сойдутся, что неминуемо вызовет вопросы.

Вот как комментирует эту ситуацию специалист ФСС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ЕРМОЛАЕВА НАТАЛЬЯ НИКОЛАЕВНА - Начальник отдела методологического обеспечения бюджетного учета и отчетности Финансового департамента ФСС РФ

"При обнаружении плательщиком в поданном им расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик обязан представить уточненный расчет. Если же ошибка не привела к занижению суммы страховых взносов, плательщик вправе внести необходимые изменения в расчет. Территориальные органы Фонда обязаны принимать уточненные расчеты от страхователей как за текущий период, например в мае 2012 г. за I квартал 2012 г., так и за прошлые расчетные периоды - в мае 2012 г. за 2010 или 2011 г.

Результат по ошибкам, совершенным и обнаруженным в текущем году, страхователю следует отразить в расчете в том отчетном периоде, когда эта ошибка обнаружена и в связи с этим сделана бухгалтерская запись. Если ошибка обнаружена в мае 2012 г. за январь 2012 г., надо отразить изменение в расчете за I полугодие 2012 г. и при этом представить уточненный расчет за I квартал 2012 г. Если ошибка обнаружена в мае 2012 г. за 2011 г. (в части доначисления/уменьшения страховых взносов за 2011 г.), это следует отразить в расчете за I полугодие 2012 г. по строке 4 "Начислено страховых взносов страхователем за прошлые расчетные периоды" раздела I со знаками плюс или минус соответственно. И одновременно страхователь должен представить уточненный расчет за 2011 г.

В электронную базу, куда Фонд ранее ввел сведения из расчетов страхователей за прошлые периоды, эти уточненные расчеты не вводятся. Данные из представленных уточненных расчетов используются Фондом при проведении контрольных мероприятий - камеральных и выездных проверках страхователя. Но в любом случае в соответствии с требованиями Закона N 212-ФЗ уточненные расчеты Фондом должны быть приняты".

Конечно, нигде не прописана обязанность страхователя дважды отражать ошибки. И технические трудности проверяющих - тоже не ваша забота. Но если хотите избежать лишних споров с проверяющими, то проще сделать так, как они просят. Иначе придется не раз давать пояснения и проходить сверки с ФСС.

Внебюджетные фонды, похоже, хотят совсем отказаться от практики приема уточненных расчетов. Ведь со сдачей нового РСВ-1 ПФР наблюдается аналогичная тенденция. Так, наверное, было бы даже удобнее. Но пока Закон N 212-ФЗ требует сдачи уточненок и именно это является условием освобождения от штрафа за неуплату взносов, безопаснее сдавать уточненные расчеты, после чего отражать результаты пересчета в текущем расчете, то есть отражать в нем данные так, как будто уточненку вы вообще не сдавали.

ч. 1, 2 ст. 17 Закона от 24.07.2009 N 212-ФЗ

утв. Приказом Минздравсоцразвития от 12.03.2012 N 216н

ч. 4 ст. 17, ст. 47 Закона от 24.07.2009 N 212-ФЗ

п. 5.19 Порядка заполнения формы (приложение N 2 к Приказу Минздравсоцразвития от 12.03.2012 N 216н)

Если в отчете РСВ была неправильно указана сумма выплат сотруднику, сформируйте и отправьте в налоговую инспекцию корректирующий отчет. Включите в него те же разделы и листы, что и в первичном отчете. В разделе 3 укажите данные только о том сотруднике, у которого обнаружили ошибку.

- Создайте корректирующий отчет РСВ.

- На титульном листе укажите номер корректировки на 1 больше, чем в предыдущем отчете.

Если вы случайно изменили данные сотрудника (например, включили авторасчет или воспользовались мастером) и не хотите их отправлять, наведите курсор мыши на ФИО и нажмите .

с ошибками расчета среднего заработка;

сменой данных карт для выплаты пособий;

прочими причинами, которые могут возникнуть в процессе оформления реестра прямых выплат ФСС.

Предположим, у нас есть сотрудник, реестр прямых выплат ФСС по больничному листу уже сдан и принят в ФСС.

Позднее мы узнаем, что средний заработок в переданном нами реестре рассчитан неправильно. Скажем, был выбран не тот период для расчета или не введена справка о доходах за прошлые периоды.

После нажатия на данную строку, создастся документ-исправление текущего больничного листа. После этого первичный больничный лист будет не доступен для редактирования.

В дубликате заявления заходим во вкладку расчет пособия. Ставим отметку Перерасчет по причине и выбираем причину перерасчета из выпадающего списка. Указываем исправленный средний заработок сотрудника для расчета пособия ФСС.

Заполняем новый реестр прямых выплат ФСС с документом сведения для реестра прямых выплат с признаком Перерасчет по причине и новыми платежными реквизитами и отправляем в ФСС.

Читайте также: