Как сделать сводный сметный расчет

Добавил пользователь Алексей Ф. Обновлено: 05.10.2024

ФАУ "Главгосэкспертиза России", рассмотрев обращение, сообщает следующее.

Определение сметной стоимости в составе проектной документации по объектам, финансируемым в порядке, установленном частью 1 статьи 8.3 Градостроительного кодекса Российской Федерации (далее - Кодекс), осуществляется с обязательным применением сметных нормативов, сведения о которых включены в федеральный реестр сметных нормативов (далее - ФРСН). Указанная сметная стоимость строительства используется при формировании начальной (максимальной) цены контрактов, цены контрактов, заключаемых с единственным поставщиком (подрядчиком, исполнителем), предметом которых является выполнение работ по строительству, реконструкции, капитальному ремонту, сносу объектов капитального строительства, сохранению объектов культурного наследия. При этом сметные нормативы и сметные цены строительных ресурсов, использованные при определении сметной стоимости строительства, не подлежат применению при исполнении указанных контрактов или договоров, если иное не предусмотрено таким контрактом или таким договором.

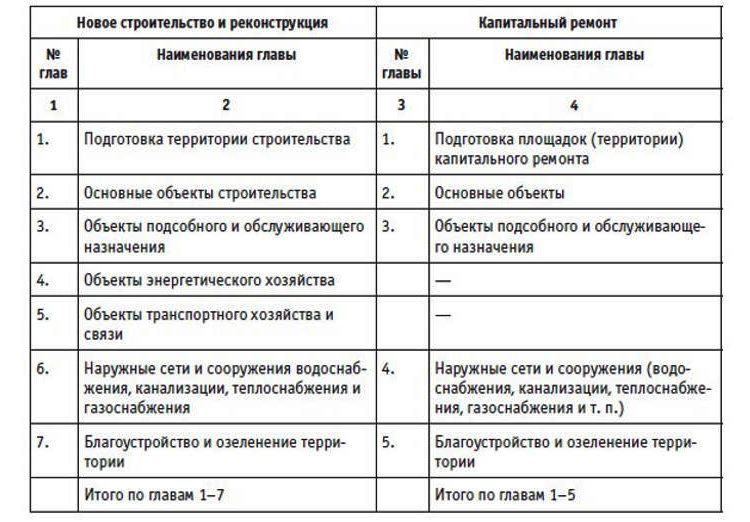

Согласно пункту 138 Методики 421/пр в сводном сметном расчете стоимости строительства сметные затраты распределяются по главам в соответствии с Положением о составе разделов проектной документации и требованиях к их содержанию, утвержденным постановлением Правительства Российской Федерации от 16.02.2008 N 87 (далее - Положение 87). Согласно Положению 87 при составлении сводного сметного расчета стоимости капитального ремонта иного распределения затрат по главам не предусмотрено.

На основании вышеизложенного затраты по капитальному ремонту распределяются при необходимости по главам сводного сметного расчета аналогично капитальному строительству.

В соответствии с пунктом 144 Методики 421/пр в главу 1 сводного сметного расчета включаются затраты, связанные с оформлением земельного участка, с созданием геодезической разбивочной основы для строительства и освоением территории строительства, произведенных на момент подготовки проектной документации и (или) планируемых к осуществлению в период строительства.

В соответствии с приложением N 9 к Методике 421/пр в главу 1 "Подготовка территории строительства" сводного сметного расчета включаются затраты, связанные с освобождением территории строительства от имеющихся на ней строений, т.е. по сносу (переносу и строительству взамен сносимого на другом месте) зданий и сооружений, по валке леса, корчевке пней, очистке от кустарника, уборке камней, и выполнения прочих мероприятий по освоения территории строительства.

В соответствии пунктами 146 и 147 Методики 421/пр в главы 2 - 7 сводного сметного расчета включаются сметные затраты в соответствии с наименованием глав. Сметная стоимость указанных затрат определяется объектными и локальными сметными расчетами (сметами). В главу 2 сводного сметного расчета включается сметная стоимость строительства объектов капитального строительства, являющихся основными для объекта строительства.

Департамент строительства и архитектуры

Утвержден 25 декабря 2017 года

Сводный сметный расчет сметной стоимостью 248 591,39 тыс. руб.

Приказом от 25.12.2017 № 12-34/85-ОЛ

(ссылка на документ об утверждении)

СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА № ССР-1

Строительство детского сада на 330 мест по ул. Садовая

Составлен в текущем уровне цен IV квартала 2017 года

Наименование глав, объектов капитального строительства, работ и затрат

Сметная стоимость, тыс. руб.

строительных (ремонтно-строительных) работ

монтажных работ, работ по монтажу оборудования

Глава 1. Подготовка территории строительства

Итого по главе 1

Глава 2. Основные объекты строительства

Детский сад на 330 мест

Итого по главе 2

Глава 4. Объекты энергетического хозяйства

Трансформаторная подстанция 2КТП-БМ-К/К-1250-10/0,4 ХЛ1

Сети электроснабжения 10 кВ

Итого по главе 4

Глава 6. Наружные сети

и сооружения водоснабжения, водоотведения, теплоснабжения и газоснабжения

Блочно-модульная котельная 5,6 МВт

Итого по главе 6

Глава 7. Благоустройство

и озеленение территории

Проезды, дорожки и тротуары

Итого по главе 7

Итого по главам 1-7

Глава 8. Временные здания

и сооружения

Методика определения затрат на строительство временных зданий и сооружений, приложение ___, п. ___

Средства на строительство временных зданий и сооружений 1,8%

Итого по главе 8

Итого по главам 1-8

Глава 9. Прочие работы и затраты

Методика определения дополнительных затрат при производстве работ в зимнее время, приложение ___, п. ___, IV темп.з.

Дополнительные затраты при производстве работ в зимнее время, 1,9%х0, 9= 1,71%

Итого по главе 9

Итого по главам 1-9

Глава 10. Содержание службы заказчика. Строительный контроль

Методика определения затрат на осуществление функций технического заказчика, Приложение 3

Строительный контроль 1,36%

Итого по главе 10

Глава 12. Публичный технологический и ценовой аудит, подготовка обоснования инвестиций, осуществляемых в инвестиционный проект по созданию объекта капитального строительства, в отношении которого планируется заключение контракта, предметом которого является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объекта капитального строительства, технологический и ценовой аудит такого обоснования инвестиций, аудит проектной документации, проектные и изыскательские работы

Документы, которые определяют сметный лимит средств – стоимость полного перечня работ (затрат), требуемых для завершения всех объектов строительства, предусмотренных проектом, – называются сводными сметными расчётами. Составляемый расчёт при этом содержит сметную стоимость не только строительных и монтажных работ, но и затрат на приобретение инструментов, инвентаря, оборудования, а также прочих сопутствующих затрат, включая авторский надзор, изыскательные работы, содержание службы заказчика и др.. Составить сводный сметный расчёт (сокращённо – ССР) легче всего с помощью специальных сметных программ, но нередко для этого используют MS Excel. В любом случае, за основу берут образец, представленный в методических рекомендациях Госстроя РФ.

Содержание статьи

Общие положения, определяющее содержание сводного сметного расчёта

Основным правовым документом, регламентирующим порядок составления сводной сметной документации, становится Методика Госстроя (МДС 81-35.2004), утверждённая и введённая в действие Постановлением № 15/1 Госстроя РФ в 2004 году в актуальной редакции, на которую и ориентируются сметчики (на данный момент, это – редакция 2014 года).

Общие положения Методики гласят, что к сводным сметным расчётам стоимости строительства объектов (или их очередей) относятся документы, в которых определяется сметный лимит тех средств, которые нужны для полного завершения всех объектов по проекту.

Эти же утверждённые документы становятся основанием для начала финансирования строительного процесса и определения лимита капитальных вложений. В сведённом виде рекомендации по составлению сводных смет можно представить следующим перечнем:

- Сводный сметный расчет рекомендуется составлять и утверждать отдельно на производственные и непроизводственные строительные работы.

- Составление такого расчёта происходит в текущем уровне цен. Окончательное решение по определению уровня цен, который принимает при составлении ССР, остаётся за заказчиком и фиксируется в задании на проектирование. При этом в общем виде для оформления стоимости в текущем уровне цен предлагается, как вариант, использовать базисный уровень 2001 года, индексируемый по текущим таблицам индексов (в рамках существующих методик пересчёта).

- Сводный сметный расчет должен быть сформирован на строительство в целом (невзирая на число генеральных подрядчиков, выполняющих в проекте строительно-монтажных функции).

- Сметная стоимость работ (затрат), которые выполняются каждым генподрядчиком, вносится в отдельную ведомость. Такое оформление производится применительно к форме ССР.

Прочие рекомендации касаются непосредственно формата составления сводных сметных расчётов.

Составление ССР по главам

Согласно рекомендациям Методики, в сводный сметный расчет входят главы, по которым распределяется средства на строительство (или капремонт), исходя из расчётов его стоимости. Всего таких глав насчитывается 12-ать – для производственного и гражданского строительства и 9-ять – для объектов капремонта коммунальных и социально-культурных зданий, а также жилых домов. Если какая-либо глава предусматривает включение того или иного объекта, работы (затраты), но фактически они отсутствуют, то такую главу следует пропускать, не меняя номера последующих глав.

Внутри перечисленных глав распределение по работам (затратам) и объектам происходит в соответствии со сложившейся отраслевой номенклатурой. В случае наличия нескольких видов законченных производств с несколькими объектами для каждого из них, внутри главы допускается производить перегруппировку работ (затрат) и объектов по разделам с наименованием, аналогичным наименованию производств. Для отдельных видов строительства и промышленных отраслей наименования и номенклатура глав ССР могут изменяться.

В составе проекта документально оформленный ССР предоставляется на утверждение вместе с пояснительной запиской. В содержании записки приводятся сведения:

Кроме того, в записке перечисляются любые другие сведения, касающиеся определения стоимости специфических для данной стройки расходов, ссылки на решения госорганов, относящиеся к вопросам ценообразования и льгот для конкретного строительства.

Форма сводного сметного расчёта: образец и пример

Для формирования сводного сметного расчёта рекомендуют использовать образец №1, приведённый во втором приложении Методики, которую составил Госстрой РФ. Отдельными строками в него включены итоги по всем объектным сметам без приведения сумм, потраченных на покрытие лимитированных затрат, и итоги по расчётам на отдельные виды затрат.

Смета – это ключевая стадия подготовки к реализации проекта. На ее основании будет формироваться календарный план проекта, график поставок материалов и инструментов. Смета фиксирует стоимость всех работ, инструментов и материалов. Она включает в себя накладные и непредвиденные расходы, прибыль подрядной компании. Это крайне важный документ. К его составлению могут привлекаться даже отдельные подразделения.

Основные особенности

Смета обычно составляется в рамках строительства. Само такое понятие появилось в плановой экономике. Но оно осталось актуальным и в рамках рыночной экономики. Смета – это ориентир для определения цены, которая устроит заказчика. Она также нужна для качественного анализа расходов обеих сторон. Документ потребуется для осуществления расчетов между участниками проекта в процессе его воплощения. Сметная стоимость – это предполагаемый объем расходов, нужных для полноценной реализации проекта.

- Распределение вкладов по стадиям строительства.

- Установление источников появления средств.

- Определение цен на материалы/инструменты, которые устраивают и заказчика, и исполнителя.

При оформлении соглашения подряда смету составлять не обязательно. Но всегда составляется протокол, устанавливающий договорную стоимость. Но смета может быть затребована заказчиком. Как правило, она и запрашивается с целью детализации расходов на строительства. Обязательно составляется смета, если заказчик – это государственное учреждение.

Особенности установления

Сметная стоимость рассчитывается на каждой из стадий проектирования. Нужно это для дополнительной детализации, точного уточнения. Рассмотрим эти стадии:

- Предпроектная. Устанавливается предварительная стоимость проекта. Нужно это для обоснования инвестиций.

- Проектная. На этом этапе формируются укрупненные расчеты с большей степенью раскрытия сведений.

Если проводится несколько направлений строительства, заполняется сводка затрат по этим направлениям.

Способы расчета

В РФ распространены эти методы установления стоимости:

- Ресурсный. Представляет собой калькулирование в нынешних и планируемых ценах. Метод обеспечивает точный пересчет сметной стоимости на новые цены.

- Ресурсно-индексный. Сочетает в себе ресурсный способ с индексами. Последние представляют собой отношение нынешних цен к ценам на 1991 год.

Есть еще несколько методов установления стоимости.

Состав

Сметная стоимость подразделяется на 3 части. Рассмотрим их особенности:

- Прямые траты. В них входит стоимость объектов, траты на эксплуатацию оборудования, ЗП сотрудников.

- Накладные траты. Это расходы, направленные на формирование общий условий работы. К примеру, это траты на организацию и обслуживание объекта.

- Сметная прибыль. Представляет собой расходы, не связанные с возведением объекта, но требующиеся для обеспечения работы строительной компании. К примеру, это могут быть налоги, траты на развитие производства, материальное стимулирование, создание нормальных условий для работы сотрудников.

К СВЕДЕНИЮ! Если строится уникальное здание, для создания сметы обычно используются укрупненные сметные нормы. Если же УСН нет, могут применяться единичные расценки.

Разновидности сметы

Смета – это практически обязательная часть подготовки к любому проекту, предполагающему денежные расходы. Это не один документ, но комплекс бумаг. К ним относится эта документация:

Состав документации, которая обычно сопровождает воплощение проекта в жизнь:

Все эти документы заполняются на базе официальной документации. Вместе с ними могут составляться другие бумаги: ведомость сметной стоимости различных объектов.

Программы для составления сметы

Читайте также: