Как сделать справку расчет в 1с

Обновлено: 02.07.2024

Независимо от причины увольнения работодатель должен выдать сотруднику пакет документов. Список немного изменился в 2020 г., поэтому разберем, что именно нужно отдать и где это найти в 1С.

Какие документы нужно отдать при увольнении?

Теперь разберемся с типом документов. К обязательным относятся:

- Бумажная трудовая или форма СТД-Р

- Выписка из СЗВ-СТАЖ

- Выписка СЗВ-М

- Выписка 3 ЕРСВ

- Справка о заработке за два года

- Расчетный лист

Документы по требованию:

- Справка 2-НДФЛ

- Информация о среднем заработке

- Сведения о работе (командировки, переводы, премирование)

Трудовая книжка или форма СТД-Р

В 2020 начался переход на электронные трудовые книжки, если сотрудник дал свое согласие на ведение электронной книжки, то ему выдается при увольнении форма СТД-Р, которая копирует информацию трудовой. Найти ее можно по пути: “Зарплата и кадры”, “Сотрудники”. Далее нажимаем кнопку “Создать” и выбираем СТД-Р.

Если вы до этого уже провели документ “Увольнение”, то вся информация автоматически добавится в форму. Заполните оставшиеся графы, проведите и нажмите кнопку “Печать”.

Выписка из СЗВ-СТАЖ

Документ отображает стаж и профессиональный рост сотрудника. Его расположение: “Зарплата и кадры”, “Документы персучета”.

После создания нам откроется табличка, где нужно указать организацию и сотрудника. При двойном нажатии на фамилию, вы можете отредактировать данные по стажу. После этого документ нужно провести и распечатать.

Выписка СЗВ-М

Сдается в пенсионный фонд. Заходим в меню: “Зарплата и кадры”, “Сведения о застрахованных лицах и СЗВ-М”.

Создаем новый документ, где указываем нужную справку. Выбираем сотрудника и проверяем данные.

Выписка 3 ЕРСВ

Здесь нам нужен третий раздел расчета по страховым взносам. Выбираем меню “Отчеты”, “Регламентированные отчеты”. Нажимаем кнопку “Создать”, ищем нужный расчет.

Перед нами откроется уже сформированный документ. Выбираем третий раздел и нажимаем “заполнить”. Выбираем нужного сотрудника, проверяем данные и распечатываем.

Справка о заработке за два года

Справка содержит всю информацию о полученных доходах в двухлетний период работы. Заходим в меню “Зарплата и кадры”, “Справки для расчета пособий (исх)”.

Выберите расчетный период, организацию и сотрудника. Затем нажмите “Заполнить данные справки”.

Расчетный листок

Из обязательных документов нам осталось выдать расчетный листок: “Зарплата и кадры”, “Отчеты по зарплате”, “Расчетный лист”.

Укажите в верхней части сотрудника, организацию и временной период. В настройках выберите пункты, которые нужно отразить в документе. В завершение нажмите “Сформировать”.

Если в листе все верно, то его можно распечатать. Осталось разобраться с дополнительными справками.

Справка 2-НДФЛ

Справка может понадобиться для предоставления в банк о финансовом положении сотрудника. Также она необходима при заполнении налоговой декларации. Форма находится в меню “Зарплата и кадры”, “2-НДФЛ для сотрудников”.

Снова указываем основные данные. В табличной части можно посмотреть НДФЛ по процентной части. Если все верно, то нажмите “провести”, а затем отправьте на печать.

Информация о среднем заработке

Справка понадобится подчиненному, если он собирается встать на учет по безработице. Сформировать ее можно из документа на увольнение. “Зарплата и кадры”, “Сотрудники”.

Нажмите на кнопку “Печать” и выберите “Справка для пособия по безработице”

Работодатель выдает подчиненному в последний рабочий день документы из обязательного списка и по требованию. В них содержится информация о трудовой деятельности, зарплате, оплаченных налогах и удержанных страховых взносах. Невыдача приведет к штрафу, который может вырасти при повторном нарушении за год. Сформировать необходимые справки можно в 1С по инструкции от компании “АСТЭК”. В других наших статьях вы можете узнать больше о фонде ФСС и страховых выплатах.

Для формирования и получения печатной формы справки о заработной плате сотрудника за определенный период в программных продуктах 1С:Предприятие необходимо воспользоваться отчетом Справка о заработной плате (раздел Отчеты – Регламентированные отчеты – Прочие – Справка о заработной плате).

При создании отчета в поле Организация необходимо указать организацию, а в поле Периодичность выбрать один из предопределенных периодов формирования справки: ежемесячно, ежеквартально, ежегодно и произвольный период.

Как сформировать справку о среднем заработке в 1С ЗУП?

Данный материал будет посвящен вопросу как сформировать справку о среднем заработке 1С ЗУП для того, чтобы определить размер пособия по безработице. Сразу следует отметить, что данный документ формируется только для уволенного (бывшего) сотрудника и не является обязательным. Работодатель обязан выдать данную справку не позднее трёх дней с момента получения заявления работника. В справке будет отражен средний заработок за последние три месяца с последнего места работы.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Действующее законодательство не устанавливаем четкий регламентированный порядок заполнения данного документа. Имеется рекомендуемая форма для использования, которая приведена в письме Министерства труда РФ от 15.08. 2016 №16-5/В-421. Также справку можно составить и в произвольной форме, но необходимо указать данные, по которым будет возможность определить величину и сроки выплаты пособий.

В справке должны обязательно быть указаны следующие реквизиты: ОКВЭД, ФИО уволенного сотрудника, дата приема и дата увольнения сотрудника, результат среднего заработка за 3 последних месяца прописью и цифрами, количество календарных дней в течение 12 месяцев до увольнения, за которые была выплачена зарплата и периоды, когда зарплата не выплачивалась. К последним могут относиться временная нетрудоспособность, отпуска без сохранения и пр. Также если работник трудился неполный рабочий день, то этот факт необходимо также отразить.

Справка о среднем заработке в 1С ЗУП была разработана по рекомендуемой форме, предложенной в письме Минтруда, указанном выше.

Первое что необходимо сделать – это оформить увольнение сотрудника в программе. Для этого перейдем в раздел “Кадры” и выберем пункт “Приемы, переводы, увольнения”. В форме списка данных документов нажимаем на кнопку “Создать” и выбираем документ “Увольнение”.

Также есть возможность оформить увольнение сразу по нескольким сотрудникам. Для этого предназначен документ “Увольнение списком”.

Заполняем реквизиты документа. В шапке указываем месяц, организацию, если их несколько в информационной базе и сотрудника. Далее на закладке “Условия увольнения” указываем дату увольнение, основание – в нашем примере “По соглашению сторон”. Заполняем остальные реквизиты: дату выплату, будет ли начисляться зарплата за данный месяц и прочее, полностью описывать в настоящей статье заполнение данного документа мы не будем. После того как все реквизиты заполнены и документ проведен, можно сформировать нужны нам справки. Нажимаем на кнопку “Печать”, после чего будет открыт список доступных печатных форм.

Сформируем печатную форму “Расчет среднего заработка”. Она будет выглядеть следующим образом.

Расчет среднего для определения пособий по безработице происходит согласно Порядку исчисления среднего заработка для определения размера пособий по безработице. (Постановление Минтруда РФ от 12.08.2003 №62). Справка для пособий по безработице будет выглядеть следующим образом

Вопрос клиента: Как в 1С:Бухгалтерия выполнить переход на ФСБУ 6/2020?

В связи с началом применения ФСБУ 6/2020 последствия изменения учетной политики отражаются по выбору организации:

ретроспективно - как если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (п. 48 ФСБУ 6/2020);

в упрощенном порядке. Для этого на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно скорректировать балансовую стоимость основных средств с отнесением разницы на нераспределенную прибыль (п. п. 49, 50 ФСБУ 6/2020).

Организация с упрощенным учетом может начать применять ФСБУ 6/2020 перспективно (п. 51 ФСБУ 6/2020), то есть:

только в отношении фактов хозяйственной жизни, имевших место после начала применения стандарта;

без корректировки сформированных ранее данных бухгалтерского учета;

без пересчета сравнительных показателей отчетности прошлых лет.

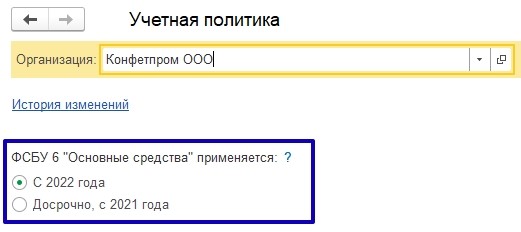

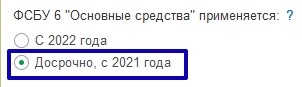

В 1С:Бухгалтерия 8 начиная с релиза 3.0.96 поддерживается упрощенный порядок перехода на ФСБУ 6, а также частично автоматизирован переход на применение нового стандарта. Причем новый стандарт может применяться в программе либо с 2022 года (обязательно), либо раньше, с 2021 года (по желанию организации).

В настройке учетной политики появилась возможность указать с какого года организация применяет нормы ФСБУ 6/2020:

Досрочно, с 2021 года;

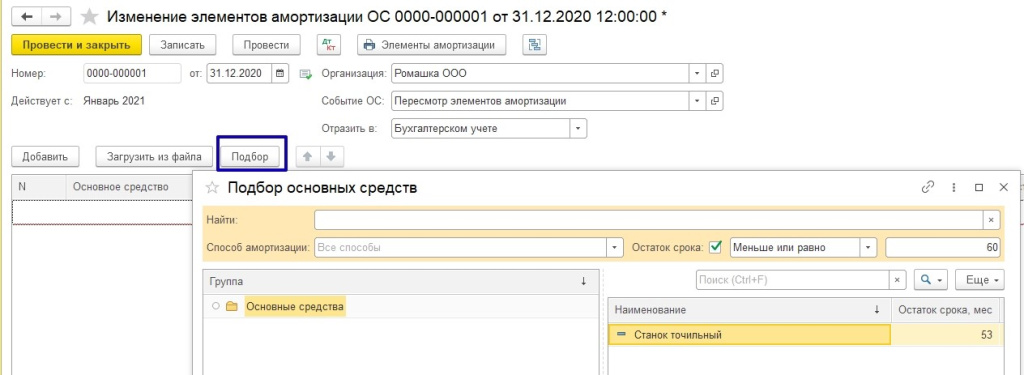

В связи с переходом в бухгалтерском учете на нормы ФСБУ 6/2020 компания может принять решение о проверке и пересмотре элементов амортизации объектов основных средств на соответствие условиям использования.

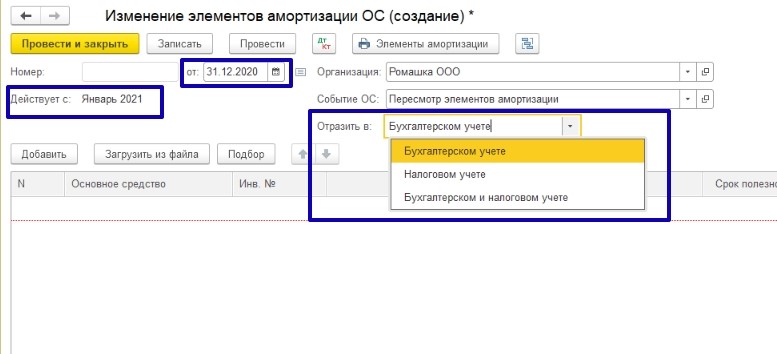

При заполнении документа можно воспользоваться функцией подбора. Подбирать основные средства можно по наименованию, по способу амортизации (в бухгалтерском учете), а также по остатку срока полезного использования (в бухгалтерском учете):

Способ начисления амортизации (исключение - переход с линейного способа на способ начисления амортизации пропорционально объему продукции (работ) в программе не поддерживается);

Оставшийся срок полезного использования или объем работ;

Согласно требованиям нового стандарта, элементы амортизации основных средств следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

Операция перехода на ФСБУ 6 автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

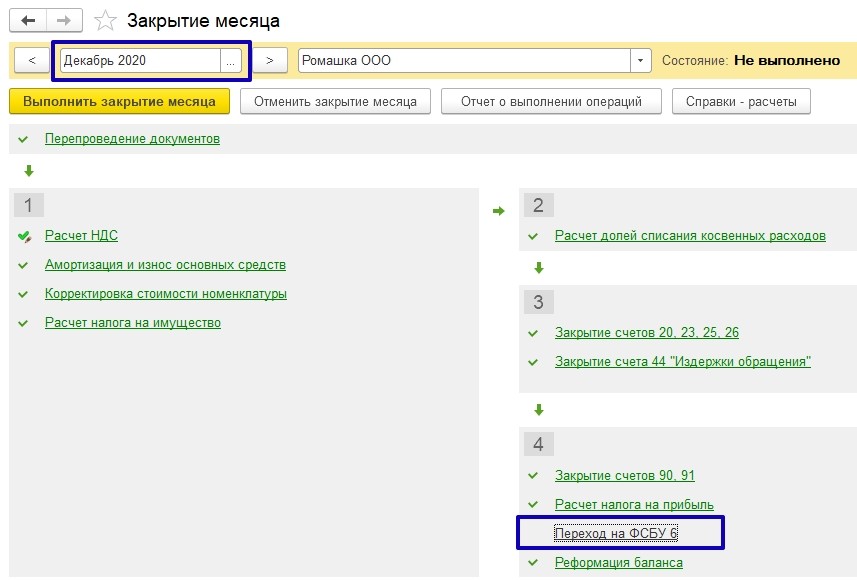

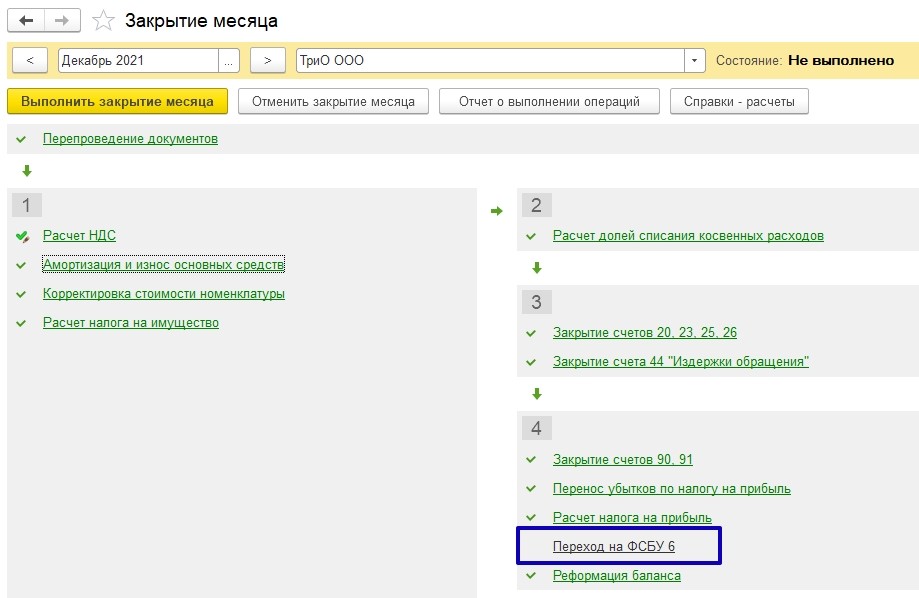

Для организаций, которые переходят на новый стандарт с 2022 года, эта регламентная операция будет в закрытии месяца в декабре 2021 г., кто перешел на новый стандарт с 2021 года, эта регламентная операция появилась в декабре 2020 года.

Пример № 1– Перспективный переход на ФСБУ 6/2020

С 2021 года переходит на применение ФСБУ 6/2020, последствия изменения учетной политики отображает перспективно.

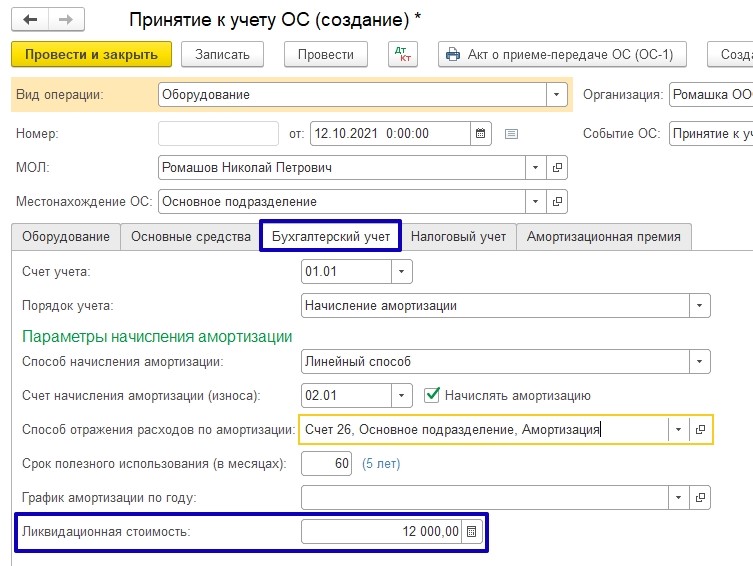

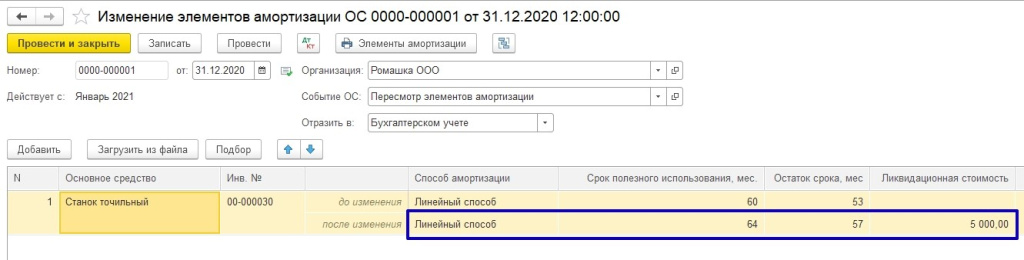

Элементы амортизации для станка не пересматриваются, ликвидационная стоимость равна нулю.

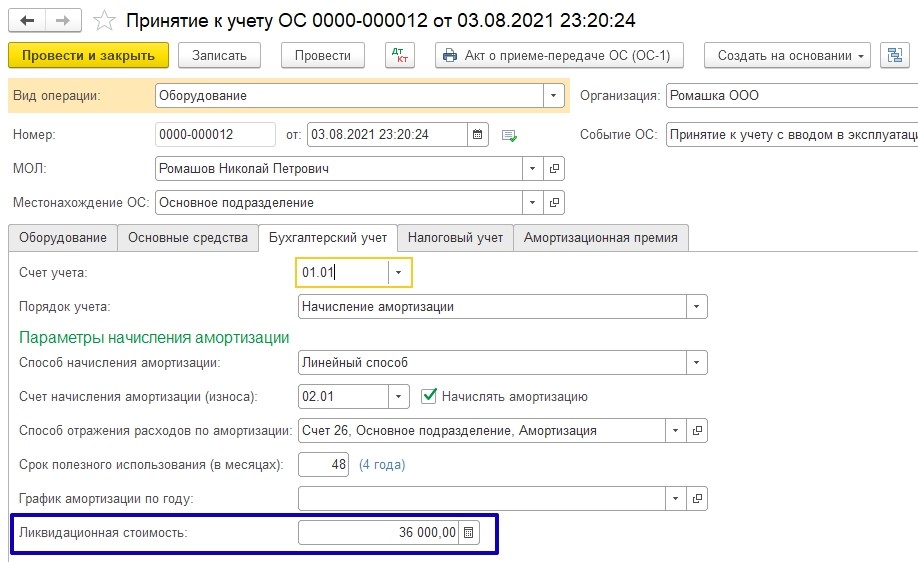

В августе организация приобретает новый объект ОС - Станок деревообрабатывающий стоимостью 180 000 руб. (в т.ч. НДС – 20%). Срок полезного использования в бухгалтерском и налоговом учете – 48 мес. Определена ликвидационная стоимость, которая составляет 36 000 руб.

В организации применяется линейный способ начисления амортизации как для бухгалтерского, так и для налогового учета.

В 2020 году амортизация рассчитывалась исходя из первоначальной стоимости и срока полезного использования (120 000 руб. / 60 мес. = 2 000 руб / мес):

Выполнена настройка учетной политики по переходу на ФСБУ 6/2020 досрочно:

В закрытии месяца за декабрь 2020 года появилась регламентная операция Переход на ФСБУ 6:

Но даже если эта регламентная операция будет выполнена, балансовая стоимость точильного станка пересчитываться не будет, потому что элементы амортизации по этому ОС не меняются.

С 2021 года амортизация точильного станка будет рассчитываться по-новому – как отношение разности между балансовой и ликвидационной стоимостью объекта ОС к величине оставшегося срока его полезного использования. Таким образом, в январе 2021 года сумма амортизации станка составляет 2 000 руб. (Балансовая стоимость – Ликвидационная стоимость / Оставшийся срок полезного использования – (106 000 руб. – 0 руб. / 53 мес.):

После выполнения регламентной операции по начислению амортизации сумма амортизации по бухгалтерскому учету отличается от суммы амортизации по налоговому учету:

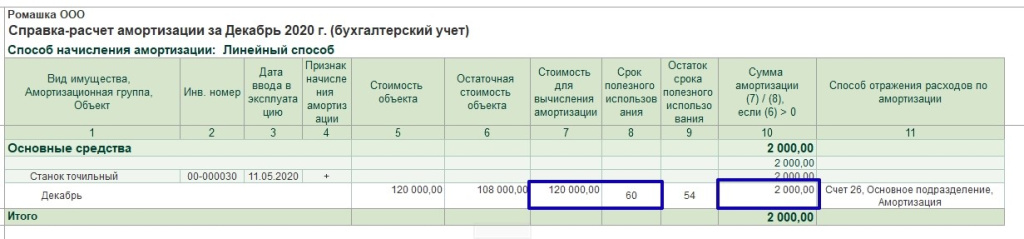

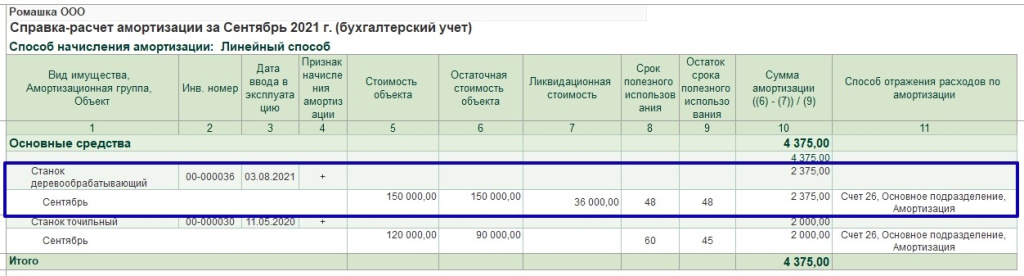

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации:

Остаточная стоимость (балансовая стоимость) - 150 000 руб. (графа 6);

Ликвидационная стоимость - 36 000 руб. (графа 7);

Оставшийся СПИ - 48 месяцев (графа 9);

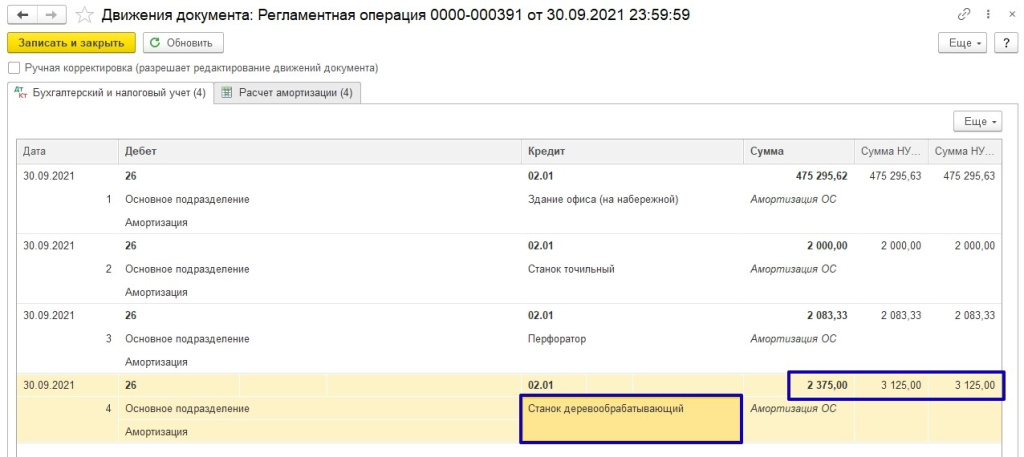

Сумма амортизации - (150 000 руб. - 36 000 руб.) / 48 мес. = 2 375 руб. (графа 10).

В налоговом учете при линейном способе сумма ежемесячной амортизации определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации - величина, обратная сроку полезного использования объекта ОС, выраженная в процентах (п. 2 ст. 259.1 НК РФ).

Ликвидационная стоимость при этом не учитывается, поэтому сумма амортизации деревообрабатывающего станка для целей налогообложения прибыли составляет 3 125 руб. (150 000 руб. / 48 мес.).

Далее рассмотрим, как в программе выполняется автоматический пересчет балансовой стоимости.

Пример № 2 – Упрощенный переход на ФСБУ 6/2020

Организация находится на основной системе налогообложения, является плательщиком НДС, переходит на ФСБУ 6 в упрощенном порядке с 2022 года.

Основные средства, которые числятся на балансе на конец 2021 года, превышают стоимостной лимит, установленный организацией с 2022 года.

Для всех объектов ОС применяется линейный способ начисления амортизации.

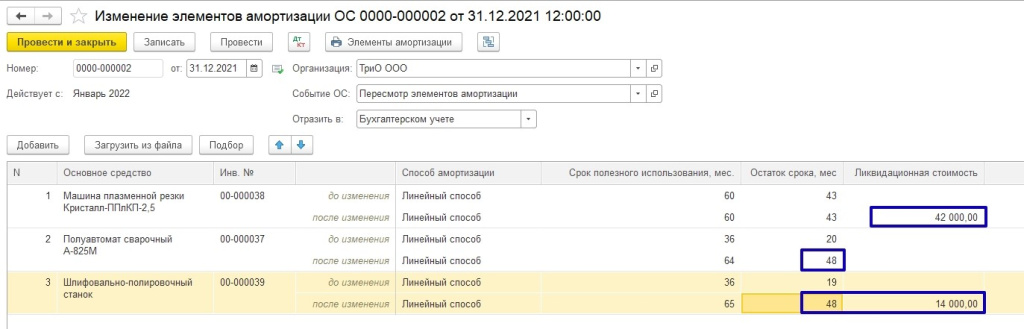

Перед переходом на новый стандарт необходимо проанализировать основные средства, для которых необходимо изменить элементы амортизации.

В документе указываются основные средства, для которых нужно изменить элементы амортизации:

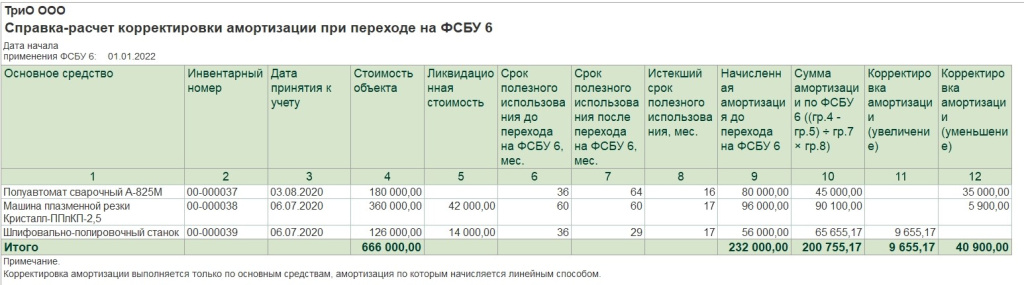

Например, для машины плазменной резки добавлена ликвидационная стоимость 42 000 руб., у сварочного полуавтомата увеличен срок полезного использования до 48 мес., у шлифовально-полировочного станка появилась ликвидационная стоимость и пересмотрен СПИ.

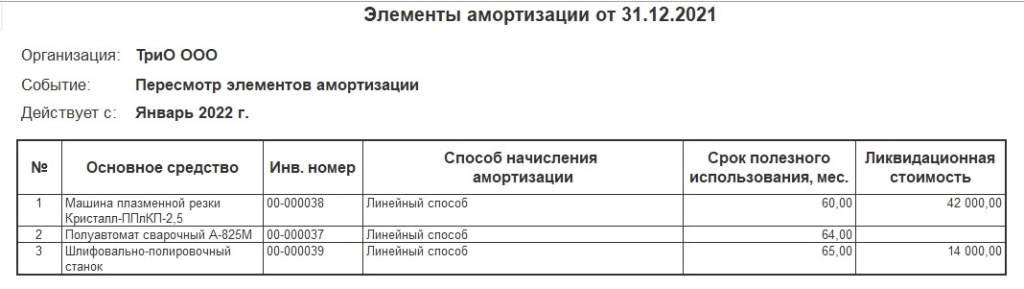

Из документа можно вывести печатную форму справки-расчёта, из которой будут видны все изменения:

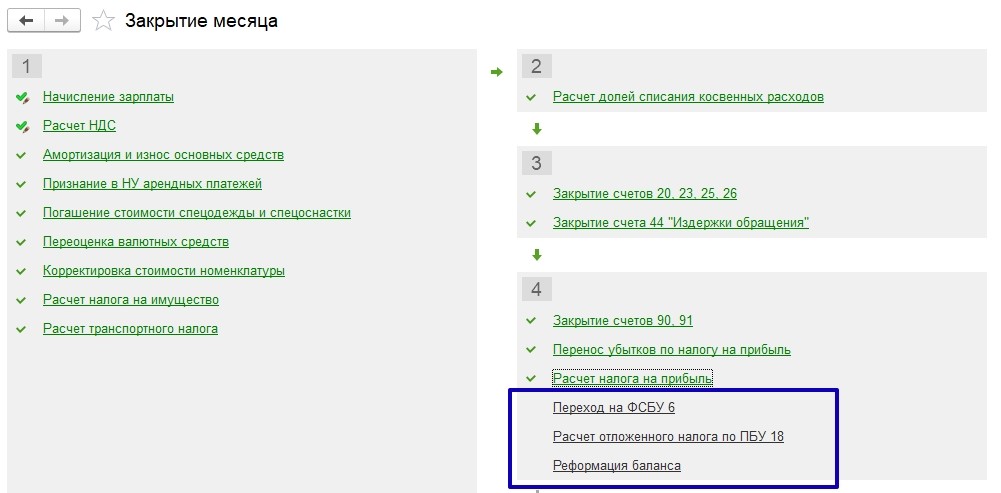

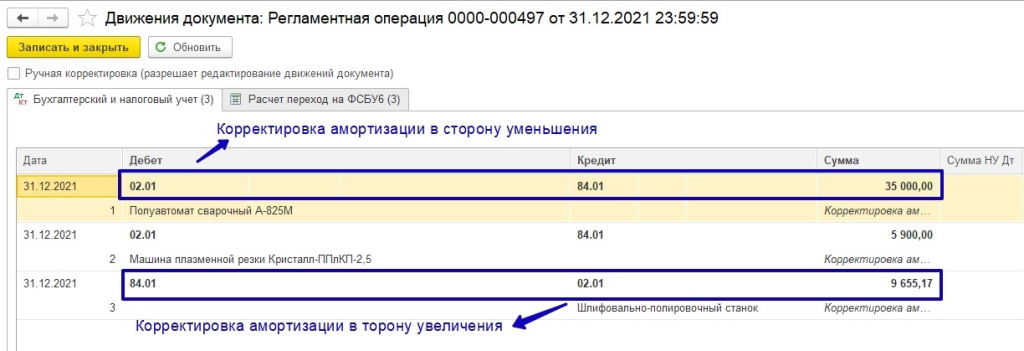

Для выполнения регламентной операции Переход на ФСБУ 6 рекомендуется сначала отменить регламентные операции, которые следуют за Переходом на ФСБУ 6 (Расчет отложенного налога по ПБУ/18, если организация применяет ПБУ 18/02, и Реформацию баланса):

Затем следует выполнить Переход на ФСБУ 6 и все следующие за ним операции - каждую операцию поочередно.

Упрощенный порядок перехода на ФСБУ 6/2020 заключается в единовременной корректировке балансовой стоимости ОС на начало отчетного периода с отнесением разницы на нераспределенную прибыль.

При этом балансовой стоимостью ОС считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения ФСБУ 6/2020 за вычетом накопленной амортизации.

А накопленная амортизация рассчитывается по правилам ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования.

Детальный расчет сумм корректировок приведен в Справке-расчете корректировки амортизации при переходе на ФСБУ 6:

Первоначальная стоимость объекта - 126 000 руб. (графа 4);

Ликвидационная стоимость - 14 000 руб. (графа 5);

СПИ после перехода на ФСБУ 6/2020 - 29 мес. (графа 7);

Истекший СПИ - 17 месяцев (графа 8);

Сумма амортизации по ФСБУ 6/2020 – 65 655,17 руб. ((126 000 руб. - 14 000 руб.) / 29 мес. х 17 мес.) (графа 10);

Начисленная амортизация до перехода компании на ФСБУ 6/2020 - 56 000 руб. (графа 9);

Корректировка амортизации в сторону увеличения – 9 655,17 руб. (65 655,17 руб. - 56 000 руб.) (графа 11).

Аналогичным образом рассчитываются корректировки амортизации для других ОС, по которым менялись элементы амортизации перед переходом на ФСБУ 6/2020.

При проведении регламентной операции Переход на ФСБУ 6 формируются бухгалтерские проводки:

Начиная с января 2022 года амортизация ОС уже считается по правилам ФСБУ 6/2020 исходя из пересмотренных элементов амортизации.

Ввод данных из такой справки важен для двух расчетов в 1С:ERP:

- Расчет НДФЛ.

- Расчет больничных листов.

Ввод данных для расчета НДФЛ

- Находим вкладку "Кадры".

- И нажимаем на надпись "Сотрудники".

Рисунок 1 - Сотрудники

- Далее идем в "Налог на доходы".

Рисунок 2 - Налог на доходы

- И находим на данном экране "Доходы с предыдущего места работы".

Рисунок 3 - Доходы с предыдущего места работы

- Теперь в появившейся форме можно вводить сведения о зарплате сотрудника на предыдущем месте работы.

Рисунок 4 - Ввод совокупного дохода

Ввод данных для расчета больничных листов

- Находим вкладку "Кадры".

- И нажимаем на надпись "Больничные листы".

- Далее ставим галочку напротив пункта "Учитывать заработок предыдущих страхователей".

Рисунок 5 - Заработок предыдущих страхователей

- Нажимаем на зеленый карандаш возле поля "Средний заработок".

Рисунок 6 - Средний заработок

- В открывшемся окне нужно нажать кнопку "Добавить справку с пред. места работы".

Рисунок 7 - Добавление справки с предыдущего места работы

- Теперь в появившейся форме можно ввести данные о заработке сотрудника на предыдущем месте работы.

Рисунок 8 - Данные о заработке сотрудника на предыдущем месте работы

Настройки 1C:ERP мы осуществляем в рамках услуги Аренда 1С:ERP или осуществляем отдельно поддержку 1С:ERP с привлечением квалифицированных консультантов 1С:ERP.

Читайте также: