Как сделать сгс

Добавил пользователь Алексей Ф. Обновлено: 05.10.2024

Учет прав пользования нематериальными активами

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи Классификации операций сектора государственного управления (КОСГУ):

1. Для неисключительных прав с определенным сроком полезного использования (СПИ) — подстатьи (п.п. 11.5.2, 12.5.2 Порядка, утв. приказом Минфина России от 29.11.2017 № 209н):

2. Для неисключительных прав с неопределенным сроком полезного использования — подстатьи (п.п. 11.5.3, 12.5.3 Порядка № 209н):

Аналитический учет прав пользования НМА

Согласно пункту 9 Стандарта НМА единицей бухгалтерского учета объекта нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта НМА признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер. Указанный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета. Инвентарные номера выбывших (списанных) инвентарных объектов НМА вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются. Стандарт не содержит исключений для прав пользования нематериальными активами.

Формирование первоначальной стоимости прав пользования НМА

Амортизация прав пользования нематериальными активами

В соответствии с пунктом 26 Стандарта НМА амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования, в том числе по правам пользования НМА.

Согласно пункту 27 Стандарта НМА при определении срока полезного использования объекта нематериальных активов учитываются следующие факторы:

1) ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом нематериальных активов;

2) срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

3) срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции.

Согласно пунктам 28, 29 Стандарта НМА, амортизация объекта НМА начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта НМА (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

В соответствии с пунктом 33 Стандарта НМА амортизация объектов нематериальных активов начисляется с учетом следующих положений. На объекты нематериальных активов стоимостью:

- свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

- до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте не приведены особенности начисления амортизации по правам пользования НМА, амортизация начисляется в том же порядке, как и по НМА.

В соответствии с пунктом 85 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В течение финансового года начисление амортизации линейным способом осуществляется ежемесячно в размере 1/12 годовой суммы.

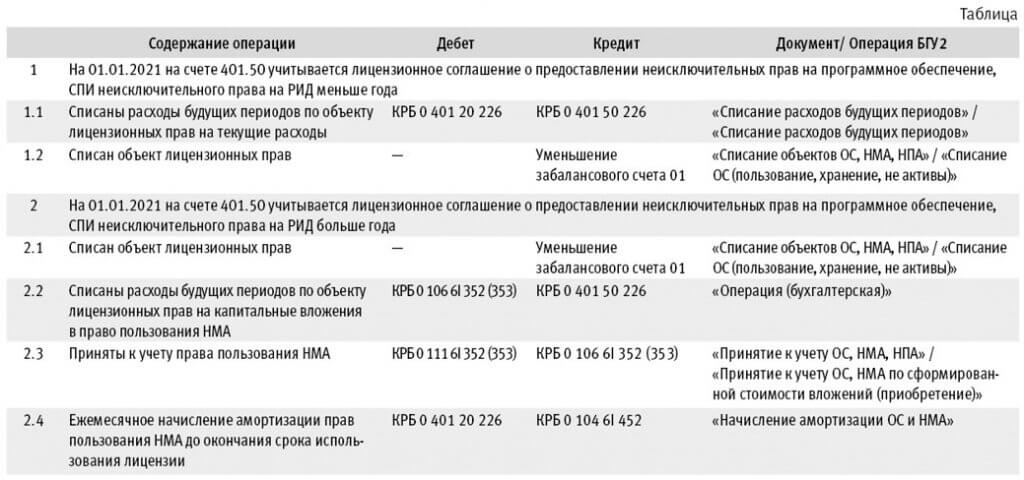

Порядок перевода на баланс неисключительных прав пользования на РИД

Таким образом, если на 01.01.2021 на счете 401.50 учитываются расходы, связанные с приобретением лицензионного права на РИД, и срок его полезного использования меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 года:

Дебет 0 401 20 226 Кредит 0 401 50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Дебет 0 106 60 352 (353) Кредитт 0 401 50 226

— формирование фактической стоимости прав пользования НМА;

Дебет 0 111 60 352 (353) Кредит 0 106 60 352 (353)

— принятие к учету права пользования НМА в той же сумме.

Одновременно соответствующий объект списывается с забалансового счета 01.

Записи оформляются в 2021 году по результатам инвентаризации на основании Решения. Далее амортизацию следует начислять исходя из оставшегося СПИ.

Формирование капитальных вложений в право пользования НМА (операция 2.2) оформляется документом Операция (бухгалтерская).

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Если при учете на счете 01 у объекта не было инвентарного номера, то его можно принять к учету на существующий элемент справочника Основные средства и присвоить инвентарный номер в соответствии с шаблоном учреждения.

Если на счете 01 объект учитывался с инвентарным номером, то для принятия к учету в состав прав пользования НМА в справочник Основные средства следует ввести новую позицию и присвоить новый инвентарный номер.

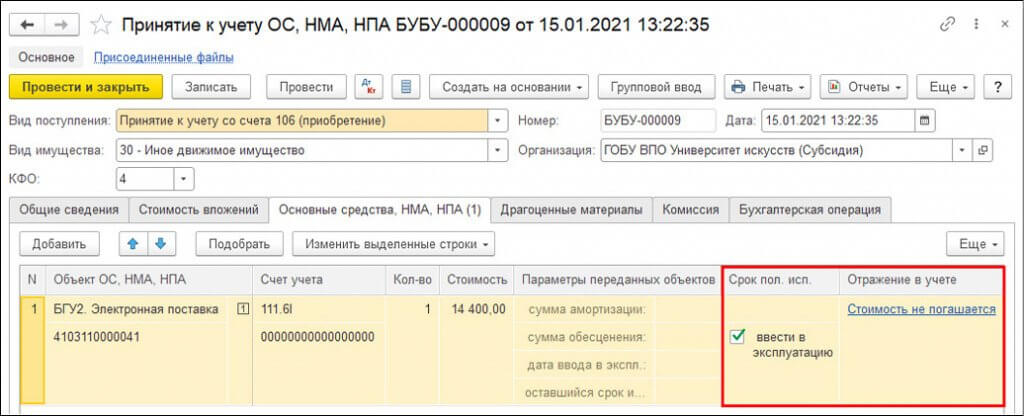

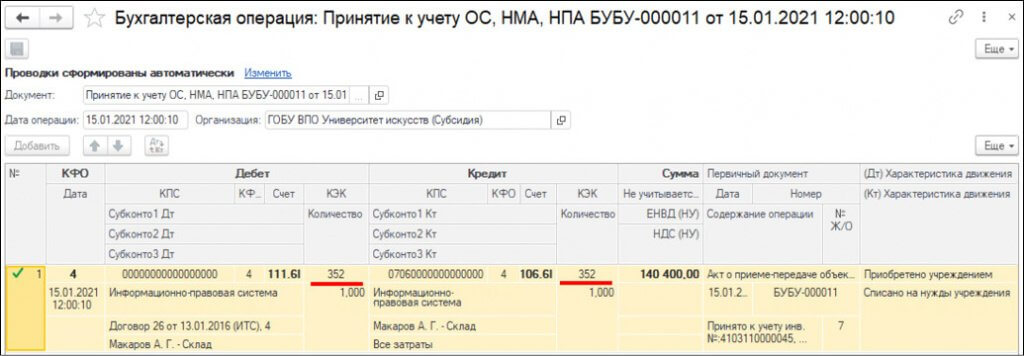

Принятие к учету права пользования НМА (операция 2.3) оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается объект вложений, счет учета вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.6I.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость права пользования НМА.

Если на счете 01 велся групповой учет лицензий на одном элементе справочника Основные средства, на счет 111.6I и соответственно на счет 106.6I следует принять каждую лицензию отдельно с присвоением инвентарного номера.

При оформлении документа по правам пользования НМА с неопределенным сроком полезного использования (например, лицензии на программные продукты 1С являются бессрочными) графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 1).

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. в графе Срок полезного использования следует указать оставшийся на 01.01.2021 СПИ, в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать оставшийся на дату оформления документа СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи в зависимости от стоимости объекта и СПИ.

Далее амортизация прав пользования НМА начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

Когда мы смотрим на какую-либо физическую величину, мы видим, что к ней приписаны какие-то единицы измерения. Ньютоны, сантиметры, вольты.

Единицы измерения обращают наше внимание на принадлежность некоторой величины к какой-либо группе и нужны для того, чтобы быстро ориентироваться в числах. Это как имя для нас с вами. Но про роль единиц измерения говорить сейчас не стоит. Рассмотрим специфическую систему измерения СГС , которая частенько проскакивает в учебниках физики.

Большинство величин в учебниках физики измеряются в системе СИ. Это привычная единица измерения и вопросов к ней как-то уже и не возникает. В системе СИ основными величинами приняты килограмм (кг), метр (м) и секунды (с). На базе этих величин строятся производные величины. Скажем, скорость будет измеряться в метрах в секунду, а ускорение - в метрах на секунду в квадрате.

Хитрая система СГС отличается тем, что в ней основными единицами являются сантиметр (для измерения длины), грамм (для измерения массы) и секунда (как это ни странно, для измерения времени) . Не сложно теперь догадаться, что СГС - это аббревиатура от этих единиц. Расшифровывается всё это как сантиметр-грамм-секунда .

Эта система измерения активно широко использовалась до принятия Международной системы единиц (СИ). Есть и другое название - абсолютная физическая система единиц .

Остальные единицы измерения получаются благодаря применению математических действий к основным физическим величинам. Если перемножить что-либо или возвести в степень, то получим новую физическую величину. Соответственно, если выполнить эти операции, то получается ряд производных величин для системы СГС, которые были получены в результате нехитрых математических действий над всеми остальными величинами.

В СИ для некоторых явлений были введены дополнительные единицы . В СГС их не было. Речь идёт про электромагнитные физические величины. Когда создавалась система СГС таких явлений попросту ещё не существовало в природе. Точнее в природе-то они были, но физика их ещё не описывала. В итоге некоторые величины имеют другие размерности, нежели в системе СИ .

Занятно, что большинство производных величин в СГС имеют свои названия. Например, ускорение измеряется в галах (см/с²). Сила измеряется в динах (г·см/с²) и теперь понятным становится название прибора динамометр. Энергия измеряется в эргах (г·см²/с²), а давление - в бариях (дин/см²).

Система СГС используется до сих пор несмотря на свой почтенный возраст. В теоретической физике она считается более удобной, так как с её помощью легче записывается ряд законов электромагнетизма. Использовать систему СГС сегодня не будет ошибкой. Другое дело, что для большинства задачек, которые нам предлагаются в учебниках, гораздо лучше подходит система СИ. Нет никакого смысла усложнять жизнь использованием СГС, если задача линейная и простая. Однако, если предложить ответ к задаче в СГС, то это тоже не будет ошибкой.

Три прошедших месяца показали, что первое применение положений Стандарта "Нематериальные активы" и переходные положения по-прежнему вызывают много вопросов.

Ранее финансовым ведомством были даны пояснения по некоторым отдельным моментам. Например, как "поднять" на баланс неисключительные права пользования НМА, если на балансе на 1 января 2021 года у учреждения отражен остаток на счете 401 50 "Расходы будущих периодов" по лицензионным договорам В таком случае для формирования стоимости неисключительных прав пользования НМА со сроком полезного использования на 1 января 2021 г. года свыше 12 месяцев рекомендовано применять счет 106 60 и отразить объект в учете на счете 111 60 операциями 2021 года. Вместе с тем расходы на приобретение неисключительных прав, ранее признаваемые на счете 401 50, срок полезного использования которых на 1 января 2021 года составляет МЕНЕЕ 12 месяцев, следует отнести на финансовый результат первым рабочим днем 2021 года. Об этом мы рассказывали в нашем специальном материале.

Но если неисключительные права пользования НМА до 1 января 2021 года не были отражены в учете (на счете 401 50 и/или забалансовом счете 01), следует при необходимости скорректировать начальное сальдо счета 401 30 "Финансовый результат прошлых отчетных периодов".

При этом принятие к учету таких объектов может быть связано с исправлением ошибки прошлых лет. Напомним, операции по исправлению ошибок прошлых отчетных периодов отражаются в учете с применением спецсчетов. В результате исправления ошибки произойдет корректировка входящих остатков на 1 января 2021 года, а именно остатков на счете 401 50 и/или забалансовом счете 01.

Однако до настоящего момента неразрешенным оставался вопрос: как "поднять" на баланс неисключительные права пользования НМА в ситуации, когда учреждению предоставлено такое право и объект отражен на забалансовом счете 01, срок действия лицензии и срок полезного использования права на 1 января 2021 года свыше 12 месяцев, но при этом показатель на 1 января 2021 года на счете 401 50 отсутствует, и это не связано с ошибкой прошлых лет. Примеры таких ситуаций:

- право на НМА возникло на основании лицензионного договора без ограничения срока использования, т.е. бессрочно; согласно учетной политике такие расходы единовременно были отнесены на финансовый результат в году приобретения права;

- закончился установленный учетной политикой период отнесения расходов будущих периодов на финансовый результат.

Согласно абз. 3 раздела 11 Методических рекомендаций по применению Стандарта "Нематериальные активы" признание объектов, ранее не признававшихся в составе НМА и/или отраженных на забалансовом учете, осуществляется операциями 2021 года по результатам инвентаризации. Один из вариантов – отразить неисключительные права пользования НМА в 2021 году по справедливой стоимости по дебету счета 111 60 и кредиту счета 0 401 10 199. В результате применения подстатьи 199 КОСГУ в Сведениях (ф. 0503168, ф. 0503768) за 2021 год такое поступление будет учтено в графе 7 как принятие объекта по результатам инвентаризации.

Однако на сегодняшний день специалисты финансового ведомства высказывают мнение, что такие неисключительные права пользования НМА со сроком полезного использования на 01.01.2021 более 12 месяцев следует "поднять" на баланс именно в межотчетный период в качестве корректировки начального сальдо финансового результата прошлых отчетных периодов по справедливой стоимости, как того требует Стандарт "Нематериальные активы":

Дебет 0 111 6Х 35Х Кредит 0 401 30 000,

с одновременным уменьшением забалансового счета 01.

В результате не придется пояснять показатели в графе 7 Сведений (ф. 0503168, ф. 0503768) и не исказится финансовый результат текущего года – фактически отражение на балансе ранее приобретенных или полученных безвозмездно неисключительных прав пользования НМА не является доходами текущего/отчетного года.

При определении справедливой стоимости неисключительных прав пользования НМА, по которым показатель на 1 января 2021 года на счете 401 50 отсутствует, можно воспользоваться стоимостной оценкой, по которой объект был отражен забалансовом счете 01. Но принятие данного решения относится к полномочиям профильной комиссии и должно быть оформлено надлежащим образом. Также справедливая стоимость может быть установлена комиссией с применением метода рыночных цен на основании данных о сделках с аналогичным или схожим активом на дату принятия к учету.

Бывает, что по каким-либо причинам определить справедливую стоимость объекта невозможно. Например, если право было получено безвозмездно и отражено за балансом в условной оценке 1 рубль, а к моменту завершения инвентаризации комиссия еще не получила сведения, необходимые для определения его справедливой стоимости. В этом случае справедливая стоимость признается в условной оценке, равной одному рублю. Но не следует забывать, что такая оценка лишь временная мера – после получения данных о ценах на аналогичные либо схожие НМА комиссия должна пересмотреть балансовую (справедливую) стоимость неисключительного права пользования НМА, отраженного в условной оценке.

Важный момент: при первоначальном признании объектов согласно разделу Х Стандарта "НМА" отражение сумм накопленной амортизации в межотчетный период не предусмотрено.

Обратите внимание: в связи с отсутствием в Методических рекомендациях детального порядка перехода на Стандарта "Нематериальные активы" и отражения на счете 111 60 прав пользования НМА, ранее учтенных на счетах 401 50 и/или забалансовом счете 01, рекомендуем согласовать переходные положения и корреспонденции счетов с учредителем или финорганом.

1. \u042f \u043b\u044e\u0431\u043b\u044e \u0443\u0431\u0438\u0440\u0430\u0442\u044c.

2. \u0414\u0435\u0432\u043e\u0447\u043a\u0430 \u043d\u0430\u0443\u0447\u0438\u043b\u0430\u0441\u044c \u0440\u0438\u0441\u043e\u0432\u0430\u0442\u044c.

3. \u041f\u043e \u043b\u0435\u0441\u043d\u043e\u0439 \u0442\u0440\u043e\u043f\u0438\u043d\u043a\u0435 \u043d\u0430\u0447\u0438\u043d\u0430\u0435\u0442 \u0448\u0443\u043c\u0435\u0442\u044c \u0440\u0435\u0434\u043a\u0438\u0439 \u0434\u043e\u0436\u0434\u044c.

4. \u041d\u0430\u0434\u043e \u0445\u043e\u0440\u043e\u0448\u043e \u0443\u0447\u0438\u0442\u044c\u0441\u044f, \u0447\u0442\u043e\u0431\u044b \u0441\u0442\u0430\u0442\u044c \u043e\u0431\u0440\u0430\u0437\u043e\u0432\u0430\u043d\u043d\u044b\u043c \u0447\u0435\u043b\u043e\u0432\u0435\u043a\u043e\u043c.

5. \u041d\u0438\u043a\u0442\u043e \u043d\u0435 \u0441\u043c\u043e\u0436\u0435\u0442 \u043d\u0430\u0441 \u043f\u043e\u0431\u0435\u0434\u0438\u0442\u044c!

\u0421\u0418\u0421 : 1. \u0412\u043e\u0434\u0430 \u0441\u043d\u0430\u0447\u0430\u043b\u0430 \u043f\u043e\u043a\u0430\u0437\u0430\u043b\u0430\u0441\u044c \u0442\u0435\u043f\u043b\u043e\u0439.

2. \u0412\u0441\u0435 \u043d\u0435\u0431\u043e \u0431\u044b\u043b\u043e \u0432 \u043c\u0435\u043b\u043a\u0438\u0445 \u043e\u0431\u043b\u0430\u043a\u0430\u0445.

3. \u041e\u043d \u0431\u044b\u043b \u043c\u0430\u0441\u0442\u0435\u0440\u043e\u043c \u043d\u0430 \u0432\u0441\u0435 \u0440\u0443\u043a\u0438.

4. \u041e\u043d\u0430 \u043c\u043d\u0435 \u043a\u0430\u043a \u043f\u0435\u0441\u043d\u044f \u0431\u044b\u043b\u0430.

5. \u0412\u043e\u043b\u043a \u043d\u0435 \u043f\u0430\u0441\u0442\u0443\u0445.

\u041f\u0413\u0421 : 1. \u042f \u043f\u043e\u0441\u043c\u043e\u0442\u0440\u044e \u0442\u0435\u043b\u0435\u0432\u0438\u0437\u043e\u0440.

2. \u041d\u0430 \u0440\u0430\u0441\u0441\u0432\u0435\u0442\u0435 \u0431\u044b\u043b \u0442\u0443\u043c\u0430\u043d.

3. \u041b\u0438\u0441\u0442\u044c\u044f \u043d\u0430 \u0434\u0435\u0440\u0435\u0432\u044c\u044f\u0445 \u0436\u0435\u043b\u0442\u0435\u044e\u0442.

4. \u0418 \u043f\u0435\u0441\u043d\u044e \u0440\u0430\u043d\u043d\u044e\u044e \u0437\u0430\u043f\u0435\u043b \u0432 \u043b\u0430\u0437\u0443\u0440\u0438 \u0436\u0430\u0432\u043e\u0440\u043e\u043d\u043e\u043a \u0437\u0432\u043e\u043d\u043a\u0438\u0439.

5. \u0412\u0441\u0435 \u0442\u043e\u043c\u0438\u043b\u0438\u0441\u044c \u0437\u0430 \u0434\u0435\u043d\u044c.

">]" data-testid="answer_box_list">

1. Я люблю убирать.

2. Девочка научилась рисовать.

3. По лесной тропинке начинает шуметь редкий дождь.

4. Надо хорошо учиться, чтобы стать образованным человеком.

5. Никто не сможет нас победить!

СИС: 1. Вода сначала показалась теплой.

2. Все небо было в мелких облаках.

3. Он был мастером на все руки.

4. Она мне как песня была.

5. Волк не пастух.

ПГС: 1. Я посмотрю телевизор.

2. На рассвете был туман.

3. Листья на деревьях желтеют.

4. И песню раннюю запел в лазури жаворонок звонкий.

5. Все томились за день.

Новые вопросы в Русский язык

Распределить в таблицу: 1 проверяемые, 2 непроверяемые, 3 чередующиеся ( корни )1. вл..стелин, пок..рать, укр..титель2. пок..ряющий, з..ря, провозгл.. … шать3. упл..тняя (бетон), к..саться, к..мпаньон4. спец..алист, р..комендация, изб..рательный5. кр..терий, употр..бить, г..сударственный6. т..рритория, оп..раться, р…внение7. мот..вировать, б..зироваться, произн..шение8. абс…лютый, ост…лбенеть, зан…маться9. авиак…мпания, ск…пившийся, пл…вец10. автом…тизировать, обн…вляясь, стр…жайший11. б…лагурить, приск…кать, сл…жившийся12. соб…рутся, заг…релый, к…ммерсант13. к…пошится, предв…рительный, скл…ниться14. с…туация, ср…жаться, б…седующий15. см…гчение, увл…кательный, упр…стить16. вызв..лить, выр..стающий, предст..вительный17. вл..стелин, пок..рать, укр..титель18. пок..ряющий, з..ря, провозгл..шать19. упл..тняя (бетон), к..саться, к..мпаньон20. спец..алист, р..комендация, изб..рательный21. кр..терий, употр..бить, г..сударственный

Птдчеркрите грамматические основы и расставьте знаки препинания1. Вот уже совсем темно и на весь садто- мится, томится соловей, 2. Вот я просыпа- юсь … в морозное солнечное утро и мне вдвой- не радостно. 3. Я отошёл под старую берёзу стоявшую на скате обрыва в сухой траве и прилёг под ней. 4. Кузьме стало страшно и он отвернулся. 5. Свежеет и блеск вечера меркнет. 6. К полудню опять парило нахо- дили облака и начинал сыпать дождь. 7. Пе- ред вечером опять начинало порошить и де- ревья наполнявшие лощины и овраги были слегка затуманены. 8. За столом сидела тол- стая слепая девка и большой деревянной лож- кой ловила из миски молоко с кусками хлеба. 1 Сколько простых предложений? 1 Определите вид односоставных предло- жений. В выделенных словах обозначьте морфемы очень надо помогите

Выделите чередующиеся корни и подчеркните орфограммы в корнях. Изл..гать точку зрения; неясно изл..жить; знать признаки прил..гательных; написать изл. … .жение; сл..гаемые ; распол..житься неподалеку; распол..гать у дома.

Выделите чередующиеся корни и подчеркните орфограммы в корнях. Изл..гать точку зрения; неясно изл..жить; знать признаки прил..гательных; написать изл. … .жение; сл..гаемые ; распол..житься неподалеку; распол..гать у дома.

Читайте также: