Как сделать рсв 1 в 1с

Добавил пользователь Alex Обновлено: 05.10.2024

Не позднее 30 июля хозяйствующие субъекты обязаны сдать в налоговую инспекцию РСВ за полугодие 2020 г. При формировании декларации нужно использовать бланк с изменениями, внесенными в текущем году. За непредставление расчета налоговики применяют штрафные санкции.

Кто и когда сдает РСВ за полугодие

Сдавать РСВ за полугодие 2020 г. должны все работодатели, производящие выплаты физлицам вне зависимости от их организационно-правовой формы. Кроме того, заполнять расчет нужно по всем застрахованным лицам, работающим как по трудовым, так и по ГПХ договорам.

РСВ за полугодие нужно сдать в конкретный срок - не позже 30 июля 2020 г. Он не перенесен в связи с коронавирусом, как, например, это было сделано для РСВ за 1 квартал.

При численности сотрудников до 10 человек работодатель вправе сдать бумажный РСВ, в противном случае ему нужно представить электронный расчет.

Особенности заполнения РСВ за полугодие

Стандартные правила заполнения РСВ за полугодие утверждены Приказом ФНС от 18.09.2019 г. № ММВ-7-11/470@.

При формировании расчета нужно учесть следующее:

- код периода ставится - 31;

- отчет заполняется нарастающим итогом с начала календарного года;

- компания заполняет и сдает только те разделы РСВ, которые связаны с ее деятельностью.

С учетом того, что по страхвзносам для субъектов СМП ставки были уменьшены до 15%, заполнение РСВ имеет некоторые нюансы. Налоговики выпустили Письмо от 07.04.2020 г. № БС-4-11/5850@, согласно которому:

- в прил. 1 и 2 в стр. 001 следует ставить код тарифа 20;

- в разд. 3 нужно ставить следующие коды категории застрахованных лиц - "МС" для граждан России, "ВПМС" для временно пребывающих и "ВЖМС" для временно проживающих иностранных граждан.

Что касается страховых взносов по нулевому тарифу, то согласно Письму ФНС от 09.06.2020 г. № БС-4-11/9528@ в РСВ за полугодие нужно:

- в прил. 1 и 2 в стр. 001 указать код тарифа 21;

- в разд. 3 поставить следующие коды категории застрахованных лиц - "КВ" для граждан России, "ВПКВ" для временно пребывающих и "ВЖКВ" для временно проживающих иностранных граждан.

Важно! Если работодатель не производил никаких выплат во 2 квартале или даже с 1 января, он все равно обязан подать нулевой РСВ за полугодие.

РСВ за полугодие в 1С: ЗУП 8.3

Перед заполнением РСВ в 1С: ЗУП нужно выполнить настройки программы и ввести необходимые сведения, в том числе:

- информацию об организации (наименование, ИНН, КПП, регистрационные сведения в ПФР и ФСС);

- данные по работникам (ФИО, СНИЛС, статус застрахованного лица);

- тариф страхвзносов;

- виды доходов для целей обложения страхвзносами.

После ввода первичной информации можно приступать к непосредственному формированию РСВ за полугодие 2020 г.:

Антикризисное предложение с 1С:ЗУП

- Настройку 1С ЗУП под изменения законодательства и новые введения в связи с ограничениями;

- Настройку электронного кадрового документооборота с сотрудниками;

- Настройку интеграции 1С:ЗУП с Корпоративным порталом;

- Создание корпоративного портала, если у вас его нет.

Ответственность за несдачу РСВ

Если работодатель нарушит сроки и правила сдачи РСВ за полугодие 2020 г., к нему применяются штрафные санкции:

- ст. 119 НК РФ - 5% от суммы страхвзносов по расчету за каждый месяц просрочки. Штраф составляет не менее 1 000 руб. и не более 30% от указанного размера взносов;

- ст. 126 НК РФ - 200 руб. за непредставленный расчет.

Кроме того, налоговая инспекция вправе приостановить операции по расчетному счету хозяйствующего субъекта на основании ст. 76 НК РФ.

Остались вопросы или нужна помощь в сдаче отчётности? Закажите консультацию наших специалистов!

Проверка перед заполнением РСВ

Проверка заполненного РСВ

При этом, если дважды нажать на интересующую сумму в расшифровке – программа покажет в самой форме РСВ эту сумму.

Отчет формирует информацию о суммах взносов в разрезе месяцев, сотрудников и видов страховых взносов. Обратите внимание на столбцы ПФР (до превыш.) и ПФР (до превыш. расчетного), ФОМС и ФОМС (расчетный), ФСС и ФСС (расчетный) – именно они позволяют выявить ошибку в расчете взносов.

ГОДОВОЙ ОТЧЕТ 2021

Узнайте, когда делать переходные проводки по новым ФСБУ, чтобы они не попали в отчетность за 2021 год.

Только 4 февраля пошаговый разбор заполнения годового отчета с учетом новых ФСБУ на большом вебинаре с одним из лучших спикеров по бухучету, аудитором, главным методологом ГК Energy Consulting А. Рабиновичем.

Добавить комментарий Отменить ответ

Оснащение для магазина с доставкой от компании Ru-Holod

Выбор оборудования зависит от цели его эксплуатации. В магазине оборудование для реализации продуктов питания, условия хранения которых требуют поддержания особой .

Проверка отчетности 6-НДФЛ и 2-НДФЛ в 1С ЗУП 3.1

Какие проверки необходимо произвести для успешной сдачи отчетов 6-НДФЛ и 2-НДФЛ и какие средства в 1С ЗУП 3.1 в этом .

Как сократить издержки в производственной компании малого бизнеса. Вебинар

18 февраля 2020 г. состоялся вебинар «Как сократить издержки в производственной компании малого бизнеса. Планирование, фактическая себестоимость, анализ в 1С:Управление .

Интервью с Сергеем Кукановым

На предприятии есть производство, но вы ещё не доросли до крупных систем управления? Тогда вполне можете попробовать обойтись решением 1С:Управление .

Годовая отчетность за 2019 г.: бухгалтерская и налоговая

Новое в ЗУП за 5 мин [выпуск от 17.02.2020]

1С:ERP Урок 55. Исполнение заказа на производство

Так как до 1.07.2020 г. сопровождение поставки электронным УПД не является обязательным для всех участников оборота табачной продукции, то могут .

Новое в учете и отчетности по НДФЛ в 2020 году

Изменения по НДФЛ в 2020 году. Изменения сроков и порядка представления отчетности по НДФЛ. Как представить отчетность по доходам по .

Теперь мы предлагаем рассмотреть использование описанных новых возможностей на практике

Для более подробного ознакомления c примерами изменений перейдите по ссылкам:

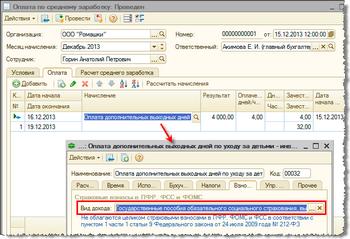

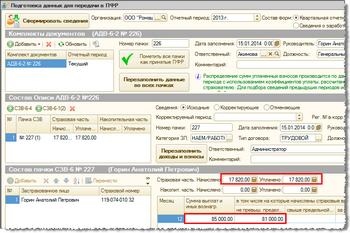

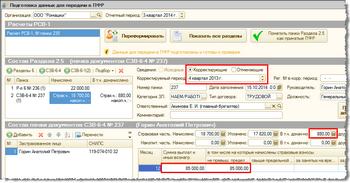

Нужно отметить, что ПФР не предусмотрена публикация полной методики заполнения и подачи сведений в различных ситуациях. Как показывает практика, исходя от сложившихся обстоятельств, инспекторы могут предоставить рекомендации, каким образом подается корректирующая отчетность.

По единой форме РСВ-1 предоставляется два способа корректировки. Первый - на титульном листе расчета указывается, что документ является корректирующим, а также его номер корректировки и его тип

Второй - расчет может содержать корректирующий или отменяющий разделы

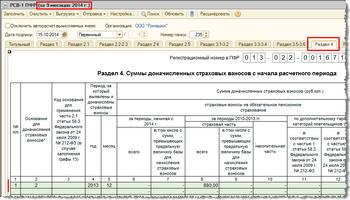

Расчет также включает раздел 4, в котором указываются доначисленные за текущий отчетный период взносы за прошлые периоды

и соответствующую строку 120 в разделе 1

До недавних пор отсутствовали четкие рекомендации ПФР, в какой ситуации и какими из этих возможностей корректировки нужно воспользоваться, и как их нужно комбинировать.

Но теперь по указанию правления ПФР (письмо от 25.06.2014 № НП-30-26/7951), предоставляются рекомендации по тому, в каком порядке вносятся корректировки в отчет.

Как мы уже сказали, существует два допустимых метода для уточнения и внесения изменений в расчет. Выбор зависит от того, сколько после окончания отчетного периода прошло времени: если до первого числа 3-его календарного месяца, следующего за отчетным периодом – отчетность подается в виде уточненного расчета РСВ-1. После истечения этого срока – с указанием данных в разделе 4 и строке 120 с представлением отменяющих или корректирующих разделов 6

Может быть и так, что за выбранный ПФР срок, данные разносились по индивидуальным лицевым счетам застрахованных лиц в базе. Тогда после разнесения, счета должны быть предоставлены с изменениями в виде корректирующих или отменяющих сведений. В связи с этим различные управления ПФР могут по-разному относиться к этим рекомендациям, поэтому в зависимости от управления, последний срок для подачи скорректированного расчета может отличаться в меньшую или большую сторону.

То что, содержится в письме ПФР, относится к корректировке сведений, которые касаются лицевых счетов застрахованных лиц (т.е. уточненный расчет с типом корректировки 2). Те расчеты, у которых тип корректировки 1 или 3, принимаются в любое время после завершения отчетного периода и без разделов 6.

Отметим, о том, как заполнить данные в строках расчета при заполнении раздела 4 и строки 120 в письме не указывается. Поэтому в данном случае мы рекомендуем использовать порядок заполнения и правила проверки по РСВ-1.

Новые возможности версии 2.5.84

До новой версии 2.5.84, при необходимости изменения вносились в документы за прошлые периоды, при этом вручную формировались и заполнялись корректирующие формы не зависимо от способа подачи исправлений.

Новая версия позволяет регистрировать исправления в учете по страховым взносам и использовать эту информацию для автоматического формирования отчетности. Таким образом, доходы для исчислений взносов и сами исчисленные взносы можно регистрировать, указывая не только месяц, в течение которого они были начислены, но и месяц, ЗА который они начислены

Также в новой версии:

Особенность работы

Из приведенных и рассмотренных выше примеров, мы можем выделить основные принципы работы программы:

Также следует отметить такие особенности, как:

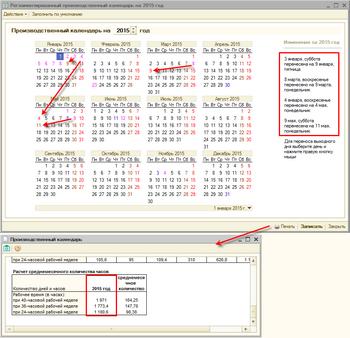

Заполнение производственного календаря на 2015 год

- 3 января на пятницу 9 января

- 4 января на понедельник 4 мая

В новой версии 2.5.84 производственный календарь на 2015 год автоматически заполняется в соответствии с указанным постановлением. Если до обновления производственный календарь был не заполнен, то при переходе на версию 2.5.84, календарь на 2015 год заполняется в соответствии с Постановлением, т.е. с переносом двух выходных январский дней, включая выходные, совпавшие с 8 марта и 9 мая

Мы рекомендуем после обновления (в том числе после корректировки, если она была произведена) сравнить календарь с другими календарями.

Читайте также: