Как сделать реестр расходных обязательств

Обновлено: 07.07.2024

1. Органы государственной власти и органы местного самоуправления обязаны вести реестры расходных обязательств.

2. Под реестром расходных обязательств понимается используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств.

3. Реестр расходных обязательств Российской Федерации ведется в порядке, установленном Правительством Российской Федерации.

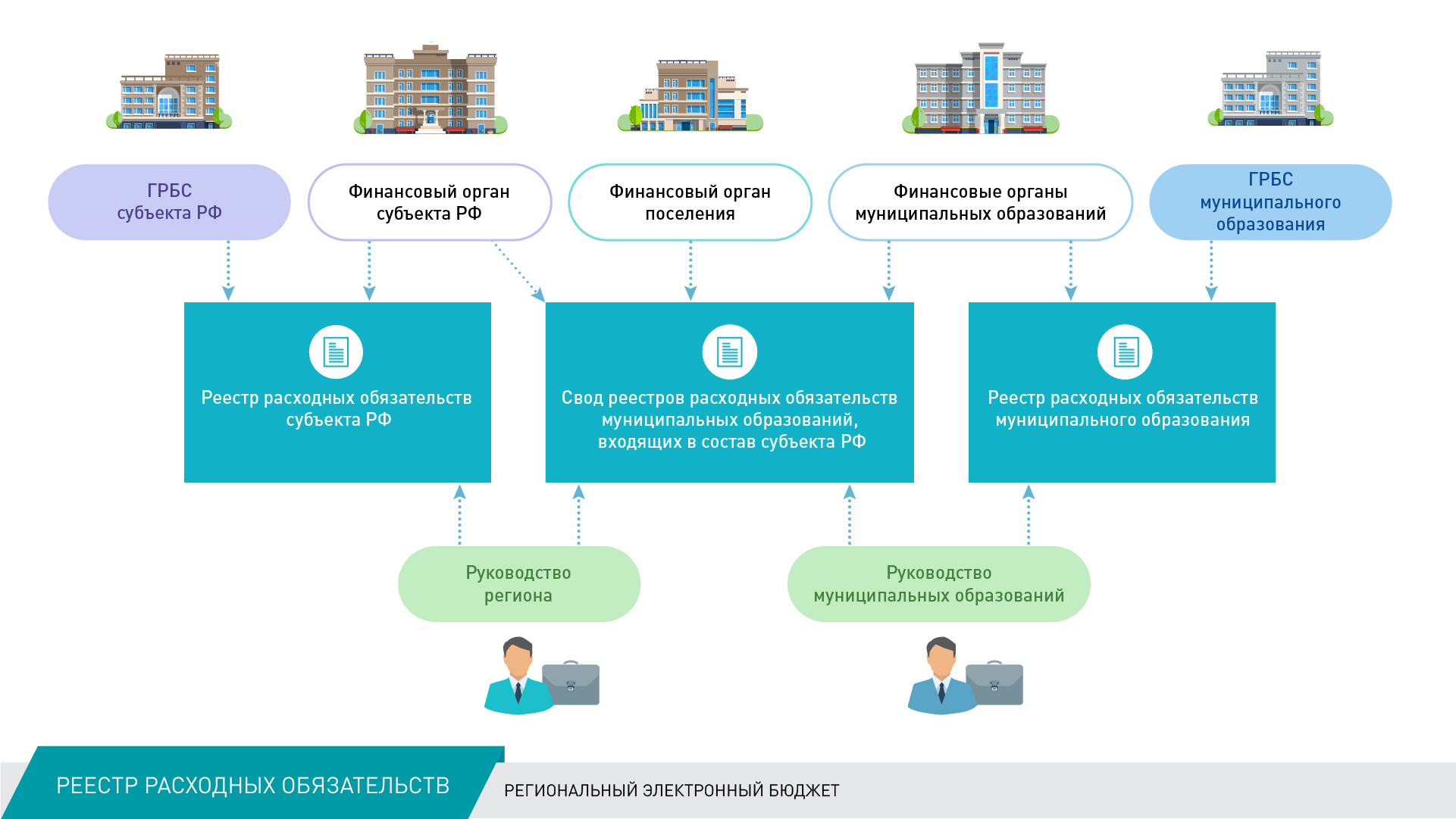

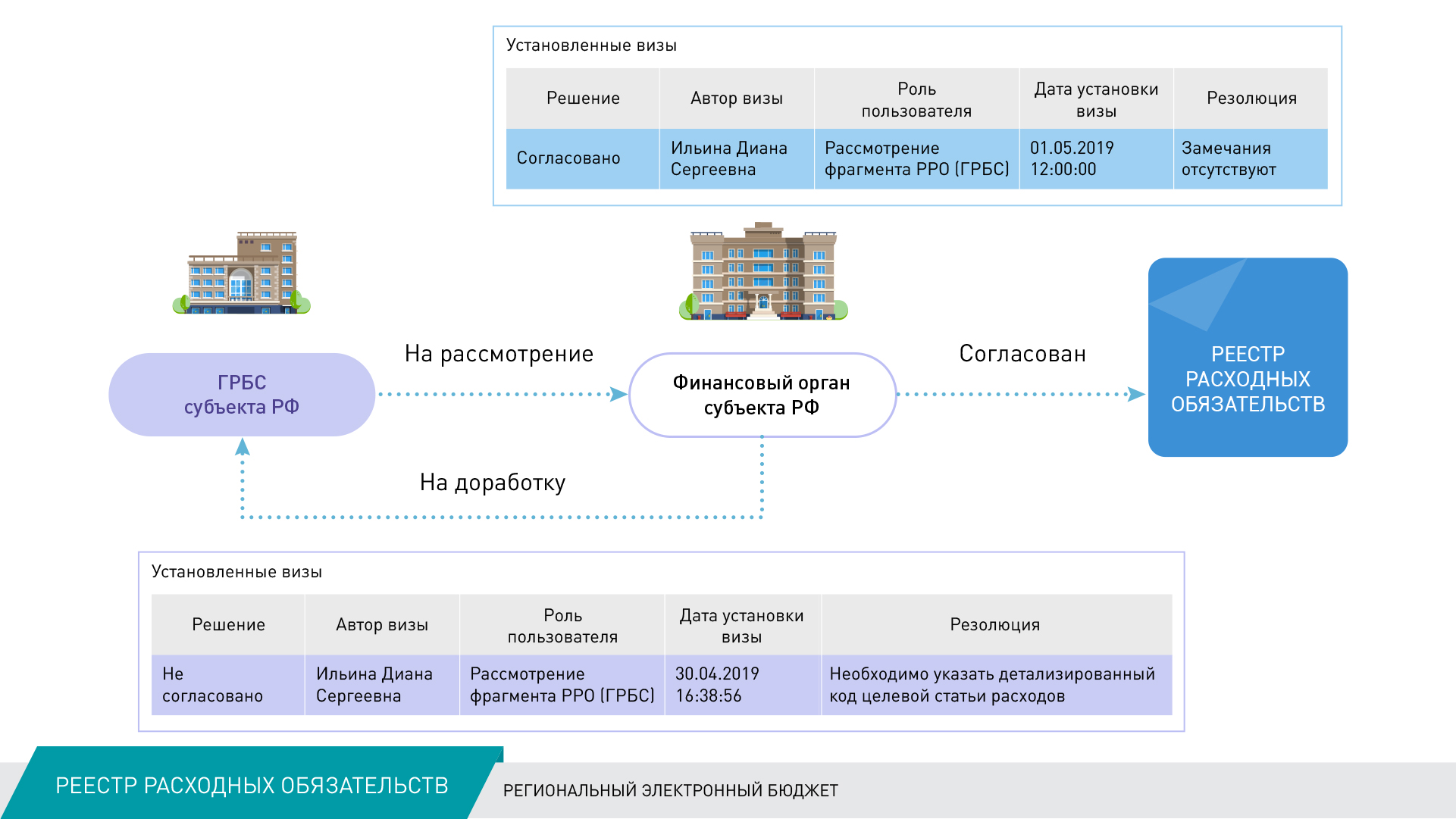

4. Реестр расходных обязательств субъекта Российской Федерации ведется в порядке, установленном высшим исполнительным органом государственной власти субъекта Российской Федерации.

Реестр расходных обязательств субъекта Российской Федерации, а также свод реестров расходных обязательств муниципальных образований, входящих в состав субъекта Российской Федерации, представляются в Министерство финансов Российской Федерации.

5. Реестр расходных обязательств муниципального образования ведется в порядке, установленном местной администрацией муниципального образования.

Реестр расходных обязательств муниципального образования представляется финансовым органом муниципального образования в финансовый орган субъекта Российской Федерации в порядке, установленном финансовым органом субъекта Российской Федерации.

15. Изменение (дополнение) справочников, реестров и классификаторов, используемых при составлении реестров расходных обязательств, осуществляется Министерством финансов Российской Федерации на основании предложений на изменение (дополнение) справочников, реестров и классификаторов, используемых при составлении реестров расходных обязательств и обоснований бюджетных ассигнований (далее - предложения на изменение (дополнение) справочников, реестров и классификаторов).

16. Предложения на изменение (дополнение) справочников, реестров и классификаторов формируются главными распорядителями средств федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации) в информационной системе в форме электронного документа, удостоверенного усиленной квалифицированной электронной подписью руководителя главного распорядителя средств федерального бюджета (органа управления государственным внебюджетным фондом Российской Федерации) (уполномоченного лица).

17. Предложения на изменение (дополнение) справочников, реестров и классификаторов, не содержащие сведения, относящиеся к государственной тайне, направляются в Министерство финансов Российской Федерации в форме электронного документа, удостоверенного усиленной квалифицированной электронной подписью руководителя главного распорядителя средств федерального бюджета (органа управления государственным внебюджетным фондом Российской Федерации) (уполномоченного лица) в информационной системе.

18. Предложения на изменение (дополнение) справочников, реестров и классификаторов, содержащие сведения, отнесенные к государственной тайне, направляются в департамент Министерства финансов Российской Федерации, курирующий соответствующие расходы, в форме бумажного документа, оформленного на бланке организации, подписанного руководителем главного распорядителя средств федерального бюджета (уполномоченным лицом) в установленном законодательством порядке.

19. Министерство финансов Российской Федерации осуществляет рассмотрение предложений на изменение (дополнение) справочников, реестров и классификаторов в информационной системе в срок, не превышающий три рабочих дня со дня их получения. При положительном результате рассмотрения предложения на изменение (дополнение) справочников, реестров и классификаторов Министерство финансов Российской Федерации осуществляет изменение (дополнение) справочников, реестров и классификаторов. При отрицательном результате рассмотрения предложения на изменение (дополнение) справочников, реестров и классификаторов Министерство финансов Российской Федерации формирует соответствующую резолюцию с указанием причин отклонения.

20. Результаты рассмотрения предложений на изменение (дополнение) справочников, реестров и классификаторов, содержащих сведения, отнесенные к государственной тайне, направляются Министерством финансов Российской Федерации в форме бумажного документа в установленном законодательством порядке. Справочники, реестры и классификаторы, используемые в специальном программном обеспечении информационной системы, содержащие сведения, отнесенные к государственной тайне, с учетом согласованных Министерством финансов Российской Федерации изменений (дополнений) доводятся до главных распорядителей средств федерального бюджета в установленном порядке.

21. Для изменения (дополнения) справочников, реестров и классификаторов используются пять видов предложений:

предложение на добавление нового кода классификации расходов бюджетов (приложение N 1 к Методическим рекомендациям);

предложение на изменение (добавление/исключение) справочников направлений расходов и целевых статей расходов классификации расходов бюджетов (приложения N 2 - 3 к Методическим рекомендациям);

предложение на изменение (дополнение) элементов справочника (приложение N 4 к Методическим рекомендациям);

предложение на изменение (добавление/исключение) справочников основных мероприятий и подпрограмм государственной программы Российской Федерации (приложения N 5 - 6 к Методическим рекомендациям);

предложение на редактирование НПА кода классификации расходов бюджетов (приложение N 7 к Методическим рекомендациям).

22. Предложения на изменение (дополнение, исключение) справочников, реестров и классификаторов формируются в информационной системе с учетом следующих рекомендаций:

22.1. Предложения на изменение (дополнение, исключение) справочников, реестров и классификаторов содержат следующие разделы: "Сведения о предложении", "Информация о предложении", "Предложение", "Нормативные правовые акты" и "Файлы".

22.2. Раздел "Сведения о предложении" содержит сведения о наименовании главного распорядителя средств соответствующего бюджета, фамилии, имени, отчестве, структурном подразделении и должности, контактном телефоне, адресе электронной почты представителя главного распорядителя средств соответствующего бюджета, формирующего предложение, и заполняются автоматически, на основании информации, предоставленной главным распорядителем средств соответствующего бюджета при регистрации пользователей информационной системы.

22.3. Раздел "Информация о предложении" содержит сведения о виде предложения, бюджетном цикле, этапе бюджетного цикла, департаменте Министерства финансов Российской Федерации, курирующем расходы, типе бюджета, и заполняются главным распорядителем средств соответствующего бюджета путем выбора информации из соответствующих справочников. Раздел "Информация о предложении" содержит краткое содержание предложения на изменение (дополнение, исключение) справочников, реестров, классификаторов и заполняется главным распорядителем средств соответствующего бюджета в ручном режиме.

22.4. Раздел "Предложение" содержит сведения о вносимых изменениях в информацию о кодах бюджетной классификации Российской Федерации и заполняется главным распорядителем средств соответствующего бюджета на основании справочников бюджетной классификации Российской Федерации: "Направления расходов", "Целевые статьи", "Основные мероприятия", "Подпрограммы", "Раздел/Подраздел", "Вид расходов", формирование и ведение которых осуществляется Министерством финансов Российской Федерации, или путем ввода информации о коде и наименовании элемента бюджетной классификации Российской Федерации в ручном режиме.

22.5. Раздел "Нормативные правовые акты" содержит сведения о нормативных правовых (правовых) актах, являющихся основанием для изменения (дополнения, исключения) справочников, реестров и классификаторов и заполняется главным распорядителем средств соответствующего бюджета на основании справочника "Нормативные правовые акты", формирование и ведение которого осуществляется Министерством финансов Российской Федерации, или путем ввода сведений в ручном режиме.

22.6. В разделе "Файлы" главным распорядителем средств соответствующего бюджета прикрепляются файлы, содержащие материалы, обосновывающие предложение на изменение (дополнение, исключение) справочников, реестров и классификаторов.

Решение для Субъектов РФ и МО

Для финансовых органов и главных распорядителей бюджетных средств субъектов РФ и муниципальных образований.

Интеграция с автоматизированными решениями

Решение на WEB-технологиях

Не требует установки дополнительного программного обеспечения у пользователей, развертывается на базе OCLinuxи СУБД PostgreSQL.

Общая информация о решении

Решение разработано в соответствии с требованиями бюджетного законодательства РФ в отношении порядка формирования и ведения реестров расходных обязательств, а так же соблюдает требования законодательства к импортозамещению и использованию свободно распространяемого программного обеспечения.

Особенности решения

- Комплексная автоматизация процессов, связанных с формированием и ведением реестра расходных обязательств;

- Современный дизайн и эргономика интерфейсов, создающие комфорт и удобство работы пользователям;

- Соблюдение всех требований методологии формирования реестра расходных обязательств;

- Использование данных смежных информационных систем по планированию и исполнению бюджета;

- Сопоставление однотипных расходов за разные годы;

- Многократное формирование реестра на различные отчетные даты для обеспечения возможности внесения изменений и ведения различных вариантов реестров;

- Утверждение документов с использованием электронной подписи;

- Автоматизированный контроль данных;

- Формирование регламентированной и аналитической отчетности.

Нормативная правовая база

1. Бюджетный кодекс Российской Федерации статья 87

3. Нормативные правовые акты субъекта РФ (муниципального образования), регламентирующие процесс формирования и ведения реестра расходных обязательств

1. Органы государственной власти и органы местного самоуправления обязаны вести реестры расходных обязательств.

2. Под реестром расходных обязательств понимается используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств.

3. Реестр расходных обязательств Российской Федерации ведется в порядке, установленном Правительством Российской Федерации.

4. Реестр расходных обязательств субъекта Российской Федерации ведется в порядке, установленном высшим исполнительным органом государственной власти субъекта Российской Федерации.

Реестр расходных обязательств субъекта Российской Федерации, а также свод реестров расходных обязательств муниципальных образований, входящих в состав субъекта Российской Федерации, представляются в Министерство финансов Российской Федерации.

5. Реестр расходных обязательств муниципального образования ведется в порядке, установленном местной администрацией муниципального образования.

Реестр расходных обязательств муниципального образования представляется финансовым органом муниципального образования в финансовый орган субъекта Российской Федерации в порядке, установленном финансовым органом субъекта Российской Федерации.

Читайте также: