Как сделать приказ о поощрении работника в 1с

Добавил пользователь Владимир З. Обновлено: 05.10.2024

Как правильно оформить подарок, а также в каких случаях подарок должен облагаться страховыми взносами, а в каких нет.

Что такое подарок?

Согласно определению, которое дает Трудовой кодекс РФ, под подарком понимают форму поощрения сотрудника, в рамках которого учреждение передает работнику имущество в материальной форме, деньги либо право собственности на объект.

Подарки, которые выдаются сотрудникам, можно разделить на два вида:

Подарок, который не связан с вознаграждением сотрудника за его трудовые заслуги.

Гражданский кодекс предусматривает дарение такого рода подарков, но необходимо учитывать, что если стоимость подарка более 3000 руб. и дарителем выступает юрлицо, то в этом случает должен быть заключен договор в письменной форме. Однако безопаснее для работодателя, если заключение договора будет производиться независимо от стоимости подарка.

Подарок как поощрение за труд.

В ТК РФ предусмотрено вознаграждение работников ценными подарками за добросовестное выполнение своих трудовых обязанностей. В этом случае стоимость подарка считается как часть оплаты труда, а передача подарка происходит на основе трудового договора с сотрудником. Помимо письменного договора дарения необходимо также издать приказ о поощрении работника подарком по форме № Т-11 или самостоятельно утвержденной форме.

Документальное оформление

Для того чтобы правильно и корректно оформить договор дарения, указываем в нем следующую информацию:

дату и место составления;

реквизиты работодателя (полное наименование, юридический адрес, номер банковского счета);

данные сотрудника (ФИО, должность, подразделение, ИНН);

В содержании договора необходимо учесть:

форму подарка (материальная форма подарка, денежная, право собственности);

стоимость подарка (цена приобретения);

дату вручения подарка;

информацию о безвозмездности передаваемой стоимости;

основания вручения подарка (день рождения, календарные праздники).

НДФЛ с подарков

Подарок, который выдается сотруднику, является его доходом. Стоимость такого подарка освобождается от обложения налогом на доходы физических лиц в размере, не превышающем 4000 руб. за налоговый период. Если стоимость подарка превышает 4000 руб., то с превышающей суммы необходимо исчислить налог.

Страховые взносы со стоимости подарков

Формально сумма подарка должна облагаться страховыми взносами, так как их вручают в рамках трудовых отношений. Особенно если работники получают подарки за высокие достижения в работе.

Если при вручении подарка сотруднику был заключен договор дарения, предметом которого является переход права собственности, то в этом случае сумма подарка не является объектом исчисления страховых взносов. По мнению контролирующих органов, чтобы не начислять страховые взносы на подарок, стоимость которого больше чем 3000 руб., с работником необходимо заключить договор дарения в письменной форме.

Для того чтобы избежать возможных споров и претензий со сторон контролирующих органов, работодателю необходимо заранее оформить подарок в следующем порядке:

акт дарения совершен на основании договора дарения;

в тексте договора дарения указывается, что работодатель передает работнику имущество в собственность на безвозмездной основе;

вручение подарка носит несистематический характер.

Если все вышеуказанные пункты соблюдены, то возникает полное право не начислять страховые взносы на стоимость такого подарка.

Отражение в программе

В документе обязательными реквизитами являются:

месяц, в котором происходит выдача подарка;

организация, от лица которой будет выдан подарок;

дата выдачи – это дата фактического получения дохода в виде стоимости подарка;

После записи и проведения данного документа можно вывести на печать приказ № 11-Т.

Приказ на премирование – документ, который выпускается руководством предприятия в случае необходимости поощрения подчиненных. Поводом для издания приказа могут служить самые различные причины: перевыполнение плана и нормы производства, высокие результаты труда, качество выполняемых работ и т.д.

Важное уточнение: премирование вовсе не означает награду отлившегося сотрудника или группы сотрудников только денежными суммами. В качестве премии может выступать письменная благодарность от руководства, грамота или какой-либо другой вид материального поощрения.

Переоценить роль премирования сложно: такая форма признания заслуг работников перед организацией является мощным стимулом для их дальнейшей плодотворной и эффективной работы.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Система премирования на предприятиях

Во многих организациях положение о премировании содержится в коллективном договоре или иных отдельных нормативных актах. В них прописываются причины, условия, форма, размер и порядок выдачи премий. Если такого документа во внутренней политике предприятия нет, то премирование может происходить в индивидуальном порядке, на основе простого письменного приказа директора.

Основание для выпуска приказа

Любой приказ, выпускаемый руководством организации всегда должен иметь под собой документальное основание. В данном случае в качестве него обычно выступают представление или докладная записка от руководителя структурного подразделения, в котором указывается работник или группа работников, достигших в своей профессиональной деятельности определенных успехов.

Кто занимается составлением документа

Как правило, оформление таких приказов является компетенцией юрисконсульта, специалиста кадрового отдела, начальника структурного подразделения или, в крайнем случае, секретаря предприятия. И вне независимости от того, кто занимается заполнением документа, он обязательно должен передаваться для утверждения директору организации.

Основные правила по оформлению приказа

Как гласит сегодняшний закон, приказ о премировании может быть оформлен в свободном виде. Тем не менее, многие предприятия и организации, как и прежде активно используют ранее утвержденную и общеприменимую

- форму Т-11 (если к премированию выдвигается один работник)

- или форму Т-11а (если премировать предполагается группу работников).

Обе эти формы довольно схожи как по структуре, так и по содержанию.

Приказ может быть оформлен в двух вариантах: как письменно, от руки, так и в печатном виде. Но независимо от того, какой из них будет выбран, он всегда должен содержать оригинал подписи руководителя и подписей премируемых сотрудников.

Составляется документ в единственном экземпляре, который служит основанием к дальнейшим действиям по отношению к награждаемым сотрудникам.

После оформления приказ в обязательном порядке зарегистрируется во внутреннем журнале учета документов, затем передается сначала в бухгалтерию, а потом на хранение в архив компании.

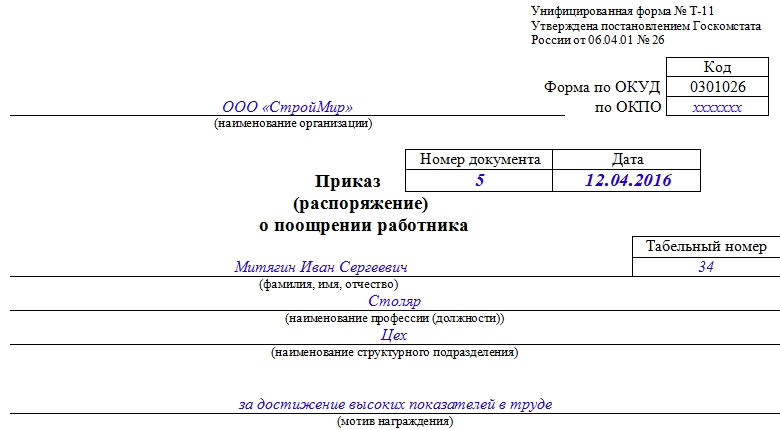

Пример заполнения приказа Т-11

Стандартные формы Т-11 или Т-11а являются довольно простыми и понятными, поэтому не должны вызвать каких-либо сложностей при заполнении.

В первой части документа Т-11, которая разработана под премирование одного работника, для начала указывается полное наименование компании, код ОКПО (в соответствии с регистрационными бумагами), а также номер приказа по внутреннему документообороту и дата составления.

Затем в бланк нужно внести фамилию, имя, отчество сотрудника, его табельный номер (если такой учет ведется на предприятии), наименование должности и структурного подразделения (участка, цеха, бригады), в которой трудится претендент на премию.

Во второй части приказа надо указать мотив, т.е. причину, послужившую поводом к награждению, затем ее вид, и если это денежная сумма – то ее точный размер (прописью и цифрами).

В завершение приказ подписывается руководителем организации, датируется, а затем передается для ознакомления и подписи награждаемому работнику.

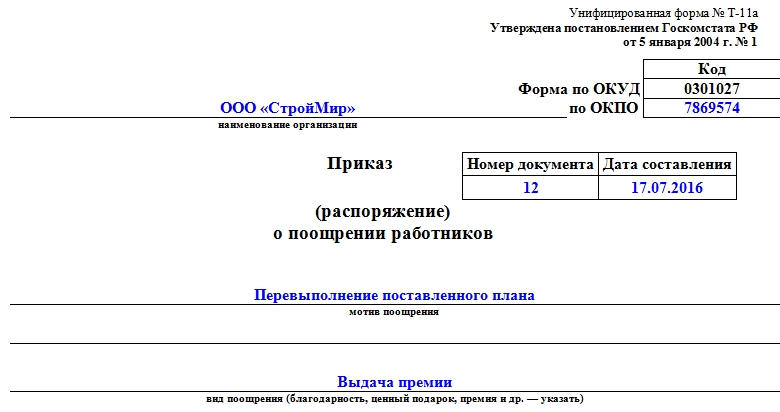

Пример заполнения приказа Т-11а

Эта форма приказа заполняется, когда премировать предполагается группу сотрудников.

Первая часть формы Т-11а практически в точности повторяет содержание формы Т-11 и заполняется также аналогично. Отличие заключается в том, что здесь не указывается ФИО и отдел, в котором трудится конкретный сотрудник, а вместо этого пишется мотив поощрения и его вид.

Во второй части документа сначала идет таблица, в которую по порядку вписываются ФИО каждого премируемого сотрудника, его табельный номер, а также структурное подразделение, к которому он относится (необходимо отметить, что работники могут принадлежать к разным отделам предприятия). Затем указывается должность сотрудников и сумма причитающейся каждому из них премии (размер премии может отличаться).

Далее в строке ниже опять вписывается основание, со ссылкой на дату и номер документа, а также ставиться подпись руководителя. После того, как приказ утвердит директор, он передается для ознакомления каждому сотруднику, который должен поставить свою подпись в соответствующую таблицу, напротив своей фамилии.

Трудовое законодательство не ограничивает работодателя в установлении различных видов поощрительных и стимулирующих выплат. Работодатель вправе установить премию сотрудникам, например, к профессиональному празднику, юбилею организации, ко дню рождения самого сотрудника или же к каким-либо другим праздникам.

Начисление премии к празднику в программе "1С:Зарплата и управление персоналом 8"

Для начисления разовой премии к празднику необходимо создать новый вид начисления.

Раздел Настройка – Начисления.

1. Кнопка Создать. В поле Наименование заполните название вида начисления. В поле Код укажите код вида начисления.

2. На закладке Основное в разделе Назначение и порядок расчета в поле Назначение начисления выберите значение Прочие начисления и выплаты. В поле Начисление выполняется – значение По отдельному документу. В поле Периодичность начисления укажите нужно ли контролировать периодичность начисления и как. В разделе Расчет и показатели установите переключатель в положение Результат вводится фиксированной суммой.

3. На закладке Учет времени используются значения, установленные программой по умолчанию. На закладке Зависимости указываются списки видов начислений и удержаний, зависимых от этого начисления, в базу для расчета которых входит данное начисление. На закладке Приоритет указываются, какие начисления должны выполняться вместо текущего или указываются начисления, вместо которых выполняется текущее. На закладке Средний заработок в разделе Расчет оплаты отпусков, командировок и др. снимите установленные по умолчанию флажки, если премия к празднику не предусмотрена системой оплаты труда.

4. На закладке Налоги, взносы, бухучет в разделе НДФЛ установите переключатель в положение облагается и в поле код дохода укажите – 2003 "Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений". В поле Категория дохода выберите Прочие доходы. В поле Строка Раздела 2 Расчета 6-НДФЛ можно указать, как это начисление следует включать в строки 110-113 формы 6-НДФЛ. В разделе Страховые взносы в поле Вид дохода укажите вид дохода с точки зрения обложения страховыми взносами – Доходы, целиком облагаемые страховыми взносами. В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ установите переключатель в положение не включается в расходы по оплате труда. В разделе Статистическая отчетность указывается, нужно ли учитывать это начисление при заполнении формы № П-4 и как учитывать. В поле В форме П-4 с 2020 года укажите значение Заработная плата работников. В разделе Бухгалтерский учет установите переключатель в положение Как задано для начисления. В этом случае расходы по начислению будут отражаться в бухгалтерском учете одинаковым способом для всех сотрудников. В поле Счет, субконто выберите значение из справочника Способы отражения зарплаты в бухгалтерском учете.

Если премия предусмотрена системой оплаты труда организации, то в разделе Бухгалтерский учет установите переключатель в положение По настройкам сотрудника. Тогда проводка по этому начислению будет формироваться аналогично той, что формируется по основному начислению сотрудника либо способ отражения, который указан для подразделения, либо способ отражения, который указан для организации в целом. В разделе Исполнительное производство в поле Вид дохода по умолчанию устанавливается значение 1 - Заработная плата и иные доходы с ограничением взыскания, что соответствует данному начислению.

5. На закладке Описание в поле Краткое наименование можно задать краткое наименование начисления. Оно будет выводиться в различных отчетах по начислениям. На этой же закладке также можно заполнить произвольное описание начисления для справки.

6. Кнопка Записать и закрыть.

Расчет и начисление разовой премии к празднику производится документом Премия.

1. Раздел Зарплата – Премии.

2. Кнопка Создать.

3. В поле Месяц укажите месяц, в котором начисляется премия. В поле Дата укажите дату регистрации документа в информационной базе. Поле Организация заполняется по умолчанию. Поле Подразделение появляется в документе, если в настройках параметров расчета зарплаты не установлен флажок Расчет и выплата зарплаты выполняется по организации в целом. В поле Вид премии выберите ранее созданный вид начисления Премия к празднику. В этом поле доступны для выбора виды начислений, у которых в настройках установлено: назначение начисления Премия или Прочие начисления и выплаты и начисление выполняется По отдельному документу, вид документа Премия. В разделе Период, по итогам работы за который начисляется премия укажите период, по итогам которого начисляется премия.

4. На закладке Премии в табличную часть введите новую строку по кнопке Подбор или Добавить, в которой укажите в колонке Сотрудник – сотрудника, которому начисляется премия, колонка Подразделение автоматически заполняется подразделением, в котором работает сотрудник, в колонке Премия – сумму премии. По кнопке Заполнить показатели можно заполнить одинаковую сумму премии сразу для всех сотрудников, внесенных в документ после подбора. В колонке НДФЛ отражаются данные исчисленного налога на дату, указанную в поле Планируемая дата выплаты. Если необходимо проанализировать информацию о расчете НДФЛ, в соответствующей строке дважды щелкните левой кнопкой мыши по сумме НДФЛ. В колонке Удержания автоматически производится расчет суммы удержаний с премии, назначенных сотруднику. В колонке К выплате подсчитывается итоговая сумма к выплате. В колонке Коррект. выплаты в целях повышения прозрачности работы программы отражается сумма, корректирующая выплачиваемую сумму в случае избыточно удержанного НДФЛ.

5. На закладке Дополнительно в поле Мотив поощрения укажите основание выплаты премии для отражения данной информации в печатной форме приказа о поощрении. В поле Счет, субконто можно указать способ отражения премии в бухгалтерском учете, если он не был указан для вида начисления.

6. В поле Выплата укажите, когда планируется выплатить начисление – С зарплатой, С авансом или В межрасчетный период. В поле Планируемая дата выплаты укажите планируемую дату выплаты. Для автоматического заполнения данного поля при выплате вместе с зарплатой или вместе с авансом в настройках учетной политики организации в разделе Дата выплаты зарплаты укажите дату выплаты зарплаты и аванса. При выплате в межрасчетный период в этом поле указывается по умолчанию дата, следующая за текущей датой компьютера. При необходимости дату выплаты можно изменить.

7. Флажок Рассчитывать удержания можно снять, если необходимо выплатить в межрасчетный период начисленную сумму полностью, а удержания, назначенные сотруднику, произвести при последующих расчетах с ним.

8. Поле Руководитель автоматически заполняются фамилией, именем, отчеством и должностью руководителя организации из справочника Организации на основании сведений об ответственных лицах организации и используются для расшифровки подписи в печатной форме приказа о поощрении по унифицированной форме № Т-11а или № Т-11.

9. Кнопка Провести.

Из документа Премия по кнопке Выплатить можно сразу создать документ на выплату премии Ведомость в кассу, Ведомость в банк, Ведомость через раздатчика, Ведомость перечислений на счета. Вид документа на выплату формируется в зависимости от настроек выплаты зарплаты для организации и настроек выплаты зарплаты для подразделения, и настроек выплаты зарплаты для сотрудника. При нажатии на кнопку Выплатить открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу Премия, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости.

Расчет страховых взносов производится с помощью документа Начисление зарплаты и взносов при окончательном расчете зарплаты за месяц. При синхронизации данных с бухгалтерской программой сумма премии к празднику и страховых взносов, рассчитанные с этой премии, отражаются по дебету счета 91.02 "Прочие расходы".

В зависимости от типа премии (производственные или платеж к особым датам) в 1С ЗУП, редакция 3.1. предусмотрено разграничение начислений в рамках законодательства. Добавление стимулирующей выплаты может осуществляться автоматически с начислением зарплаты работникам либо разовыми платежами.

Чтобы правильно начислить премию в 1С PEG 3.1, необходимо предварительно настроить эту функцию в зависимости от типа выплат. Различают производственные и непроизводственные, для которых предусмотрены разные источники (первые вносятся в расходы по зарплате, перечисления к праздникам учитываются в составе прочих доходов и выплачиваются из чистой прибыли фирмы).

Особенности оформления

Приказ о поощрении Т-11 или Т-11а

Руководитель организации и работник

Зависит от способа выплаты – наличными или безналичным перечислением.

Согласно правилам заполнения форм – ответственные лица, работник в случае необходимости

Дополнительно должен быть утвержден порядок перечислений:

- в трудовом договоре с работником;

- в коллективном договоре;

- в локальных актах компании (например, положении о премировании).

Особое внимание также следует уделить налогу на доходы сотрудников. Все виды премий облагаются НДФЛ. Согласно письму ФНС от 7 августа 2017 г. № СА-4-11/15473@, стимулирующие надбавки имеют разные коды доходов:

- 2002 – производственные, то есть выплачиваемые в зависимости от результатов трудовой деятельности работника;

- 2003 – стимулирующие: к праздничным датам, например, юбилеям.

Производственные премии

Такие выплаты являются дополнительным материальным стимулированием работников и перечисляются на основании результатов их производственной деятельности. К ним относятся различные ежемесячные надбавки, премия по итогам квартала, года, за выполнение важных поручений и т.д.

Примечание! Производственные премии включаются в расходы на оплату труда работников и уменьшают налогооблагаемую базу при расчете налога на прибыль.

Создание платежа в фиксированном размере

Чтобы начислить сумму в 1С ЗУП 3.1, необходимо предварительно проверить настройки программы:

- наименование дохода;

- произвольный код, подходящий по смыслу;

- выбрать из раскрывающегося списка назначений дохода – премия;

- указать периодичность выплаты (ежемесячно, по отдельному документу, итогам нескольких месяцев и т.д.);

- способ начисления: фиксированная сумма (для ввода вручную).

- поддержка нескольких начислений для одного работника;

- включение выплаты в фонд оплаты труда.

- в части НДФЛ: производственные премии облагаются НДФЛ, код дохода – 2002;

- начисления за производственные результаты – издержки на з/ту работников;

- бухгалтерский учет выплат осуществляется по настройкам сотрудника, или как задано для расчетов (ввести счета учета премий).

Создание премии – процент от оклада

Чтобы установить определенный % для исчисления выплаты, необходимо:

- наименование;

- краткое название;

- назначение: показатель может распространяться на конкретного сотрудника, подразделение или компанию в целом;

- периодичность использования – постоянное применение или разовое.

Начисление производственной выплаты

Как правило, такие поощрения по итогам периода начисляются одновременно с з/той сотрудников. Для того чтобы ввести их, необходимо:

Примечание от автора! В начислении зарплаты и взносов доступна печать расчетного листка по сотруднику.

Скрин расчетного листка

Непроизводственные премии

В качестве дополнительной выплаты для стимулирования работников во многих компаниях предусмотрены непроизводственные поощрения – к юбилеям, праздникам и т.д. Они осуществляются из чистой прибыли компании.

-

Создать новое начисление, указать выплату по отдельному документу.

Примечание! Из документа создания премии можно распечатать приказ о поощрении сотрудников (или на каждого работника в отдельности).

Скрин приказа о премировании

Выплата

Если премия оформляется отдельно и выплачивается в межрасчетный период, доступно создание ведомости непосредственно из документа начисления.

Бухгалтерский учет

Порядок отображения стимулирующих выплат в бухучете компании зависит от их источника. Начисление премий осуществляется по кредиту 70 счета, на котором проходят все расчеты с сотрудниками в части з/ты в следующей корреспонденции:

- Дт 20 (23,25,26,28,44) Кт70 – для выплат производственного характера;

- Дт 91.02 Кт70 – прочие расходы фирмы (непроизводственные);

- Дт84 Кт70 – перечисления осуществляются из чистой прибыли компании.

Практический пример

Приказ о премировании сотрудников - образец такого документа необходим любому работодателю, материально стимулирующему трудовой коллектив. С нюансами оформления приказа и его содержанием вас познакомит наша статья.

Смотрите наше видео о том, для чего нужен такой приказ и как его правильно составить.

Узнавайте на форуме, как оформляют документы на премии ваши коллеги. Например, на этой ветке можно почитать, как и когда создается приказ о премировании сотрудников/

Когда издается приказ о премировании работников

Приказ о премировании сотрудников обычно издается по результатам работы за определенный временной промежуток: месяц, квартал, год. Дополнительно с различной регулярностью и разово могут выплачиваться и иные виды премий.

Для того чтобы премия имела законную форму, возможность ее выплаты предусматривается во внутреннем локальном акте — положении о премировании или об оплате труда.

О том, как составляется положение об оплате труда, читайте здесь.

Алгоритм оформления приказа о премировании работников включает несколько этапов:

- формирование первоначальных списков на премирование по подразделениям;

- проверка соблюдения условий премирования;

- корректировка списка работников, достойных материального вознаграждения, связанная с наличием по некоторым из них оснований для лишения премии;

- согласование и уточнение окончательного размера премиальной выплаты персонально по каждому работнику из списка с руководителями подразделений;

- представление окончательной редакции приказа на утверждение руководителю.

Разновидности приказов о премировании таковы:

1. По объему информации:

- массовые — составляются в случае премирования группы работников или большинства членов трудового коллектива;

- единичные — оформляются при поощрении отдельного работника за определенные достижения или заслуги.

2. По регулярности оформления:

- плановые — издаются с установленной внутренними локальными актами периодичностью (приказы о ежемесячных, квартальных или годовых премиях);

- внеплановые — оформляются в случае необходимости по решению руководства.

3. По основанию для вознаграждения:

- производственные — за достижение производственных показателей, рационализаторские разработки и др.;

- организационные — за активное участие в общественной жизни коллектива, спортивные достижения и т. д.;

- праздничные — к профессиональному празднику, юбилею и в связи с иными аналогичными датами.

Если у вас есть доступ к К+, смотрите как составить приказ о премировании к юбилею работника, а также образец такого приказа. Если доступа нет, получите бесплатно пробный доступ.

Образец приказа на премию за хорошую работу

Приказ о премировании может быть оформлен как на унифицированном бланке (Т-11, Т-11а), так и иметь произвольную форму (с учетом обязательных реквизитов).

Структура приказа о премировании:

- заголовочная часть (наименование работодателя, номер и дата приказа, его тема);

- основной раздел (формулировка распоряжения руководителя о премировании работников);

- заключительная часть (подпись руководителя, подписи работников, свидетельствующие об ознакомлении).

Если первая и заключительные части приказа привычны и не требуют дополнительных пояснений, то на содержании основного раздела необходимо остановиться подробнее. Из текста должны быть понятны следующие важные нюансы:

- кто подлежит премированию (Ф. И. О., должность, табельный номер);

- за какие достижения и заслуги;

- в каком размере предусмотрено вознаграждение;

- за какой период выплачивается премия.

Образец приказа о премировании может выглядеть следующим образом.

О премировании по итогам работы за 4 квартал 2021 г.

Читайте также: