Как сделать перевод собственных средств с одного расчетного счета на другой

Обновлено: 04.07.2024

Это статья про перевод физлицу с полными реквизитами: БИК, номер расчётного счёта, ФИО получателя и код вида дохода. Но вы также можете сделать перевод по номеру пластиковый карты.

Банк удерживает комиссию с каждого перевода физлицам. Комиссию списываем из доступных средств на счете. Если денег не хватит на оплату комиссии, платёж не отправляется.

Размер комиссии зависит от вашего тарифа и формы правовой деятельности — ИП или ООО.

На размер комиссии влияет также и общая сумма переводов физлицам с начала месяца — как рублёвых, так и валютных. Эта сумма копится в течение одного месяца, и чем она больше, тем выше комиссия за переводы физлицам в том же месяце.

Ниже мы привели пример расчёта комиссии:

На тарифе Оптимальный для ИП действуют следующие комиссии: 19 ₽ за каждый платёж до 300 тыс. рублей, 1% от 300 001 рублей до 500 тыс. рублей, и 3% — от 500 001 рублей, но не меньше 19₽.

В августе уже отправили несколько переводов физлицам общей суммой ровно на 300 тыс. рублей. На каждый такой платёж начислялась комиссия 19 ₽.

В том же месяце сделали ещё один перевод физлицу на 50 тыс ₽. На этот перевод теперь действует комиссия 1%.

Позднее сделали ещё один перевод на 155 тыс. рублей, теперь общая сумма переводов физлицам в августе — 505 тыс. рублей. По этому переводу комиссия считается раздельно, так как лишь 5 тыс. рублей превышают сумму в 500 тысяч.

-

С 150 тыс. рублей спишется комиссия в 1%

Условия для других тарифов смотрите в нашем сборнике.

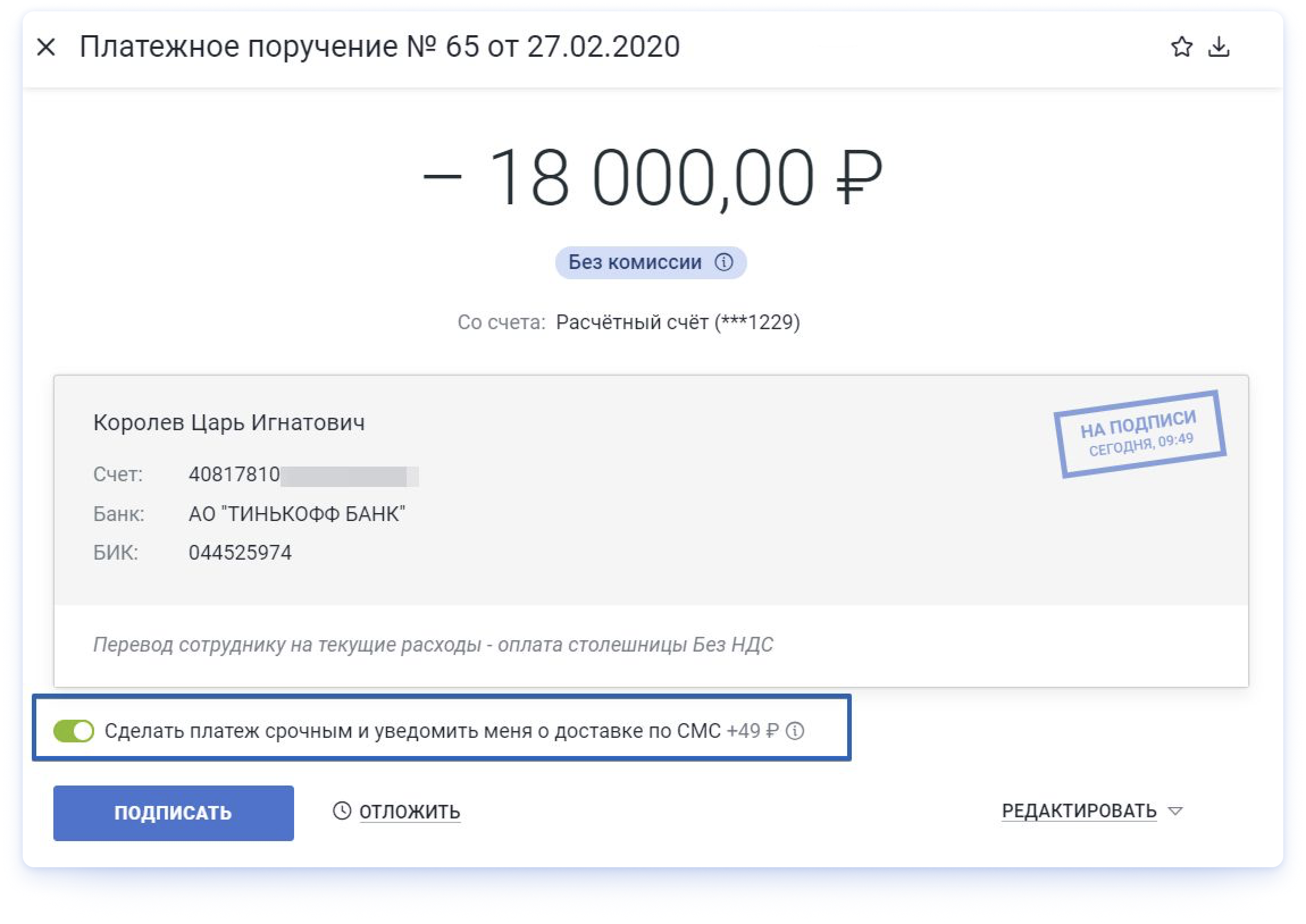

Для перевода потребуется БИК и номер расчётного счёта в банке получателя, а также полное ФИО — без сокращений. Если получатель — нерезидент, укажите дополнительные реквизиты.

Напишите подробное назначение платежа, чтобы у банка или налоговой не возникли вопросы к платежу.

Перед тем, как подписать перевод вы можете сделать его срочным. Такой перевод будет стоить на 99 рублей дороже, но зато деньги дойдут за полчаса.

Готово! В течение пяти минут мы отправим деньги.

1. Деньги нельзя перевести по номеру пластиковой карты — нужен БИК, номер расчётного счёта и полное ФИО получателя. Эти данные можно получить в банковском приложении получателя платежа.

Но создать платёж могут и сотрудники без подписи. Например, секретарь сам заполнит реквизиты для платежей, а руководитель подпишет все разом в мобильном приложении.

5. Перевод на счёт другого банка занимает рабочий день, в редких случаях — до трёх рабочих дней. В выходные работают только переводы внутри счетов Модульбанка.

Код вида доходов помогает судебным приставам понять, можно ли удерживать с зарплаты деньги по исполнительному производству или нет.

1 — для аванса, зарплаты, отпускных, пособий по временной нетрудоспособности и выплат, с которых можно удержать часть суммы.

2 — для детских пособий, пособий по беременности и родам и выплат, с которых нельзя совершать удержание.

3 — для возмещения вреда здоровью и выплат, с которых можно удержать только алименты и возмещение вреда в связи со смертью кормильца.

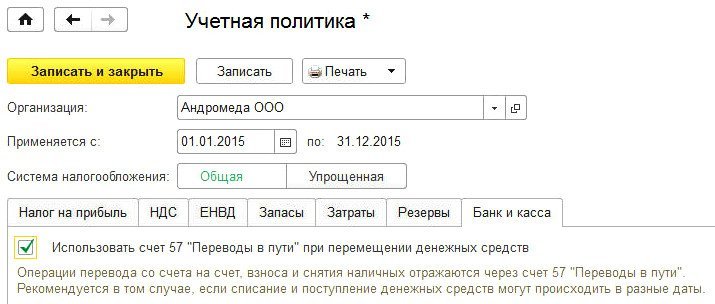

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

Дебет 51 Кредит 51 - на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Дебет 51 Кредит 50 - на сумму выданных из кассы денег.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 50 Кредит 57 - на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

- на сумму денежных средств, внесенных в кассу.

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Нередко предприятия сталкиваются с ситуацией, когда необходимо произвести переводы денег между своими же счетами. Это несложный вопрос, однако есть ряд нюансов, на которых необходимо обратить внимание.

Для решения данной задачи в базовой версии 1С Бухгалтерия 8.3 необходимо сделать соответствующую настройку в учетной политике и произвести необходимые движения на расчетных счетах.

1. Настройка в Учетной политике

Существует два варианта настроек:

· С использованием 57 счета бухгалтерского учета,

Произведем настройку 1С Бухгалтерии редакции 3.0 - без 57 счет (рис.3), когда деньги переведены день в день.

Рис.3 Галка активации использования 57 счета в 1С:Бухгалтерия, редакция 3.0

В этом случае галку в поле 57 счета не будем ставить. Осуществим перевод со счета на счет и сформируем документ, подтверждающий списание со счета (рис.4).

Рис.4 Списание с расчетного счета в 1С:Бухгалтерия, редакция 3.0

Проведем документ, автоматически сформируются проводки в конфигурации 1С:Бухгалтерия 8.3 (рис.5).

Рис.5 Движение документа списания в 1С:Бухгалтерия, редакция 3.0

Для проверки отражения перечисления с счета на счет сформируем ОСВ по счету 51 (рис.6).

Рис.6 Ведомость по счету 51 в 1С:Бухгалтерия, редакция 3.0

Рассмотрим второй вариант, когда расчеты между счетами идут 2 дня и более.

Рис.7 Использование счета 57 в 1С:Бухгалтерия, редакция 3.0

Рис.8 Перевод на другой счет организации в 1С:Бухгалтерия, редакция 3.0

После проведения документа сформируются проводки в 1С:Бухгалтерия, ред. 3.0 (рис.9).

Рис.9 Проводки счета 57 в 1С Бухгалтерия, редакция 3.0

Рис.10 Документ Поступления на расчетный счет в 1С:Бухгалтерия, редакция 3.0

Рис.11 Проводки при проведении на расчетный счет в 1С:Бухгалтерия, редакция 3.0

Для проверки корректности произведенных операций по 57 и 51 счетам создадим ОСВ по 57 счету (рис.12) и ОСВ по 51 счету (рис.13).

Рис.12 ОСВ по 57 счету в 1С:Бухгалтерия, редакция 3.0

Рис.13 ОСВ по 51 счету в 1С:Бухгалтерия, редакция 3.0

На приведенных примерах мы рассмотрели, в каких случаях нужно использовать 57 счет и как проверить движения по счетам 51 и 57 в базовой версии 1С:Бухгалтерии 8.3.

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

Советы и секреты

5 способов осуществления межбанковских переводов без комиссии

- Перевод с карты на карту в пределах заданных лимитов

Некоторые банки предоставляют возможность перечисления финансов без комиссии по реквизитам. Подобными переводами могут воспользоваться клиенты Альфа-Банка, Рокетбанка (5 или 10 переводов без комиссии ежемесячно согласно условиям выбранного тарифа), Тинькофф банка.

Каждая банковская карта привязана к определенному расчетному счету, к которому может быть привязана еще одна карточка другого человека. При совершении перевода с другой карты финансовые средства списываются с расчетного счета.

Для того чтобы человек, на которого оформлена дополнительная карта, не перевел слишком большую сумму, необходимо установить определенный лимит на платежи в течении месяца.

Совершается такой перевод моментально и без комиссии. Правда, в этом случае возникают расходы на выпуск дополнительной карточки (комиссия за эмиссию карт в разных банках отличается).

Выполнить межбанковский перевод ,используя интернет-банкинг, можно с карты отправителя в другом банковском учреждении (card2card). Эта функция доступна тем, кто пользуется услугами Альфа-Банка, Бинбанка, Рокетбанка, ВТБ, Тинькофф банка и т.д. Нужно учесть, что банк, выдавший карту, с которой выполняется перечисление, может снять комиссию. Этот момент стоит проверить заранее.

Чем межбанковские переводы отличаются от переводов с карты на карту

Перевод денег между карточными счетами (C2C) осуществляется почти моментально. Всего несколько секунд, и отправленная сумма окажется на карте получателя. Для осуществления такого перевода необходимо знать номер карточки получателя/донора соответственно при выталкивании/стягивании, а также ее CVC-код и срок действия.

Межбанковские перечисления через расчетные счета занимают больше времени.

Суть межбанковских переводов состоит в том, что карты привязаны к определенным счетам в банке. Таким образом, при отправке средств на расчетный счет клиент банка, по сути, отправляет их на карточный счет, только по усложненному пути.

Как проходит межбанковский перевод, и что необходимо для его осуществления?

Что еще необходимо знать для совершения межбанковских переводов?

Лимиты на операции. Правилами банков в обязательном порядке предусмотрены определенные лимиты на проведение платежных операций. Этот может быть размер одноразового перевода, перечислений в сутки, в месяц и т.д. Уровень лимита определяется клиентским тарифом и статусом карты. Соответственно, для золотых или платиновых карт предусмотрена возможность перевода более крупных сумм.

Большинство клиентов банков вполне укладываются в такие лимиты. Как правило, размер допустимых переводов составляет от 100 до 300 тысяч рублей в месяц.

Комиссия за пополнение. Как ни удивительно это звучит, но некоторые банки взымают комиссионные за пополнение счета. Другими словами, приходится платить за то, что клиент вносит средства на собственную карту. Нужно отметить, что это относится к пополнению с помощью C2C переводов. С учетом этого обстоятельства становится понятно, почему стоит внимательно изучать тарифы при оформлении карты.

Может показаться, что процедура межбанковских переводов выглядит сложной и запутанной, но стоит выполнить такую операцию хоть один раз, и ваше мнение обязательно изменится.

Чтобы разобраться с ним, рассмотрим примеры с конкретными банковскими учреждениями. Допустим, необходимо перевести деньги с карточного счета Сбербанка на карту ВТБ. Такую операцию можно представить, как стягивание средств со счета Сбербанка на счет в ВТБ.

К примеру, вы хотите сделать перевод денег в другое банковское учреждение (перечислить средства между своими картами, отдать долг, перевести финансы родственникам и т.д.).

Как провести межбанковский перевод в таком случае?

Наиболее простой вариант – стягивание денег на карту получателя. Но в такой сделке есть определенные особенности. При переводе на карту другого человека нужно, чтобы получатель предоставил по своей карте такие сведения, как ее номер, срок действия, код CVC, а также фамилию, имя и отчество собственника. Передать такие данные можно только близким людям, к которым есть стопроцентное доверие.

Да и в этом случае существует опасность, что карту заблокирует банк.

В качестве иллюстрации рассмотрим пример, с картой-донором из Сбербанка (карта отправителя межбанковского перевода).

В нужные поля следует внести данные карты-донора (Сбербанка) и сумму перечисления.

Подтверждение перевода по карте Сбербанка производится с помощью смс-кода. После ввода кодовых цифр средства будут переведены.

Выполненный межбанковский перевод можно сохранить как шаблон, что впоследствии значительно упростить выполнение данной операции.

Обратите внимание, чаще всего стягивание производится без комиссии. Но есть и ряд исключений. Определенные банковские учреждения не дают разрешение на стягивание средств со своих счетов или берут комиссию за такую операцию (она значительно меньше, чем плата за прямой межбанковский перевод).

Уточнить наличие комиссии на операции стягивания и ее размер можно двумя способами:

Межбанковские переводы без комиссии путем выталкивания денег на карты других банков предоставляют далеко не все учреждения. Кроме того, лимиты на такие операции могут быть очень скромными.

Банки могут проводить разные акции, во время действия которых межбанковские переводы на любые карты проводятся без комиссии. Вот только срок действия таких акционных предложений ограничен.

Межбанковские переводы без комиссии: пошаговая инструкция

БИК указывается в особой форме, позволяющей сразу определить название банковского учреждения, получающего перевод и корреспондентский счет (эти данные автоматически вносятся в указании для банка на осуществление платежа).

После внесения информации следует проверить ее правильность и подтвердить операцию с помощью одноразового пароля. После этого межбанковский перевод переходит в стадию обработки.

Получить платежный документ в форме, которая утверждена Центробанком, можно в истории переводов.

После того, как поручение на перевод передано банку, финансовые средства поступают в банковский расчетный центр, в качестве которого выступает автоматизированная банковская система. Здесь осуществляется групповая обработка межбанковских переводов и собираются группы платежных поручений. В определенный момент времени деньги поступают в расчетно-кассовый центр отделения Центробанка России. Каждый банк, осуществляющий свою деятельность на территории РФ, имеет собственный корреспондентский счет в ЦБ, через который проводятся межбанковские переводы.

Центробанк производит обработку платежей и выполняет их проверку. После этого перевод направляется на счета банка-получателя. С этого момента платеж переходит в обработку автоматизированной системы банковского учреждения получателя. После этого этапа деньги зачисляются на расчетный счет клиента.

Читайте также: