Как сделать переоценку материалов

Обновлено: 01.07.2024

Оценка объектов основных средств при принятии их к бухгалтерскому учету производится по первоначальной стоимости. В определенных случаях у организации может возникнуть необходимость в переоценке объектов основных средств для того, чтобы отразить в отчетности их реальную стоимость. Скажем, с появлением на рынке новых видов более эффективно работающего оборудования основное средство организации может морально устареть. Это в свою очередь скажется на изменении его стоимости в сторону снижения. С другой стороны, высокие темпы роста инфляции, характерные для нашей экономики, могут влиять на изменение стоимости основных средств в сторону ее повышения. Российское законодательство о бухгалтерском учете не обязывает организации осуществлять переоценку основных средств. В то же время закон о бухгалтерском учете содержит требование о формировании в бухгалтерском учете и отчетности полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой пользователям бухгалтерской отчетности. Для выполнения этой задачи коммерческой организации следует воспользоваться правом регулярно переоценивать основные средства по текущей (восстановительной) стоимости, предоставленным ПБУ 6/01. Переоценке подвергаются основные средства, числящиеся на балансе организации. Положение ПБУ 6/01 применяется и в отношении доходных вложений в материальные ценности, принятые к бухгалтерскому учету на одноименном счете 03. В данном случае имеются в виду, в частности, ценности, переданные по договору финансовой аренды (лизинга). Переоцениваются и являющиеся собственностью арендодателя объекты основных средств, переданные по договору аренды арендатору. Переоценка перечисленных объектов может стать основанием для последующего уточнения сумм причитающихся лизинговых платежей или арендной платы. О чем необходимо помнить, принимая решение о переоценке? Во-первых, переоценке подлежат "группы однородных объектов основных средств" (п. 15 ПБУ 6/01). Это означает, что можно не переоценивать все основные средства, числящиеся на балансе организации. В то же время недопустимо выбирать для этой цели отдельные объекты основных средств, не подвергая переоценке все объекты соответствующей группы. Во-вторых, принятие решения о переоценке определенных групп объектов основных средств означает, что впредь она должна осуществляться регулярно (ежегодно), что становится элементом учетной политики организации и должно быть отражено в соответствующем организационно-распорядительном документе. Эта норма действует с 2001 года. Как же следует формировать группы однородных объектов основных средств? ПБУ 6/01 не содержит ответа на этот вопрос. Его можно найти в пункте 3 Методических указаний по бухгалтерскому учету основных средств (утв. приказом Минфина России от 20.07.98 № 33н). Из этого документа следует, что при определении состава и группировки основных средств необходимо руководствоваться Общероссийским классификатором основных фондов (ОК 013-94) (утв. постановлением Госстандарта России от 26.12.94 № 359; далее - ОКОФ). Классификатор содержит пять уровней группировки объектов: по разделам, подразделам, классам, подклассам и видам. Группировки объектов в ОКОФ образованы в основном по признакам назначения, связанным с видами деятельности, осуществляемыми с использованием этих объектов и производимыми в результате этой деятельности продукцией и услугами. Последний уровень, как указано во введении к ОКОФ, обеспечивает детализацию объектов классификации, необходимую для выполнения учетных функций, без перехода на конкретные типы объектов. Таким образом, формировать группы однородных объектов основных средств следует по признаку принадлежности объекта к тому или иному виду по ОКОФ.

Методы переоценки

Каким же образом следует производить переоценку? ПБУ 6/01 содержит указание на два метода проведения переоценки основных средств: путем индексации и путем прямого пересчета по документально подтвержденным рыночным ценам. Однако метод индексации коммерческими организациями в настоящее время неприменим. Он предполагает использование индексов пересчета стоимости основных средств, которые являются нормативными показателями и могут устанавливаться только в централизованном порядке. На сегодняшний день таких индексов не установлено. Таким образом, коммерческая организация может использовать лишь метод прямого пересчета стоимости объектов по рыночным ценам. При этом рыночные цены подлежат документальному подтверждению, которым могут являться публикации в средствах массовой информации, справки от предприятий - изготовителей, торгующих организаций либо экспертное заключение оценщика. Что же касается бюджетных учреждений, то они должны осуществить переоценку основных средств, а также нематериальных активов по состоянию на 1 января 2003 года в соответствии с распоряжением Правительства РФ от 15.11.02 № 1611-р. Согласно этому распоряжению, бюджетные учреждения проводят переоценку не только основных средств, но и нематериальных активов. Переоценка проводится путем индексации балансовой стоимости объектов с использованием коэффициентов, разработанных Госкомстатом России. Переоценка имущества бюджетных учреждений осуществляется не по правилам ПБУ 6/01, а в порядке, который разрабатывают совместно Минэкономразвития, Минфин, Минимущество и Госкомстат России. Принятие решения о проведении переоценки соответствующих групп однородных объектов основных средств коммерческой организации оформляется приказом ее руководителя. Для проведения переоценки путем прямого пересчета коммерческая организация определяет рыночную стоимость соответствующих объектов на дату переоценки, которая является полной восстановительной стоимостью после переоценки. Далее корректируется сумма начисленной амортизации и определяется остаточная стоимость переоцененного объекта. С этой целью определяется коэффициент пересчета как отношение рыночной цены объекта к его балансовой стоимости. Пример 1 По состоянию на 01.01.03 первоначальная стоимость объекта, подлежащего переоценке, составляет 30 000 руб. Сумма начисленной амортизации на ту же дату - 18 000 руб. Остаточная стоимость объекта до переоценки - 12 000 руб. Рыночная стоимость такого объекта на дату переоценки - 36 000 руб. Коэффициент пересчета равен 1,2 (36 000 руб. : 30 000 руб.). Сумма амортизации после переоценки составит 21 600 руб. (18 000 руб. х 1,2). Остаточная восстановительная стоимость составит 14 400 руб. (36 000 - 21 600). Конец примера

Оформление результатов переоценки

В бухгалтерском учете результаты переоценки оформляются бухгалтерской справкой. Она составляется по правилам, установленным статьей 9 Закона "О бухгалтерском учете". Справка помимо обязательных реквизитов должна содержать расчет остаточной стоимости объектов в результате переоценки. К справке прилагаются документы, подтверждающие рыночную стоимость объектов. Результаты проведенной по состоянию 1 января 2003 года переоценки подлежат отражению в бухгалтерском учете обособленно (абз. 4 п. 15 ПБУ 6/01). Это значит, что в отчетности за 2002 год они не отражаются. Результаты переоценки отражаются в бухгалтерском учете в январе 2003 года и учитываются в бухгалтерской отчетности при формировании данных на начало 2003 года (п. 20 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утв. приказом Минфина России от 28.06.2000 № 60н). При этом в балансе остаточная стоимость основных средств по состоянию на 1 января 2003 показывается с учетом результатов переоценки. В связи с этим возникает вопрос: каким образом следует отражать результаты переоценки в бухгалтерском учете с тем, чтобы не возникло противоречия между данными учета и отчетности, с одной стороны, и показатели отчетности были достоверны и корректно раскрыты - с другой? Прежде всего отметим, что изменение стоимости объектов в результате переоценки должно найти отражение в аналитическом учете основных средств. Иначе говоря, по каждому объекту, подвергнувшемуся переоценке, должны быть отражены суммы: - дооценки (уценки) первоначальной (восстановительной) стоимости; - измененной амортизации. Кроме того, должен быть отражен соответствующий источник списания результата переоценки. Это необходимо для целей учета последующих переоценок и выбытия объектов основных средств. Обособление учета результатов переоценки означает, что все проводки, связанные с данной операцией, должны быть выделены в самостоятельную группу и отражены в специальном сводном регистре. Целесообразно на всех счетах, задействованных по операциям переоценки, ввести отдельные субсчета. В связи с несовпадением начальных остатков по счетам, на которых учитывается изменение стоимости основных средств, в бухгалтерском учете и отчетности, возникает необходимость в создании такого документа, где отражались бы суммы изменения сальдо на начало отчетного года по статьям учета стоимости основных средств, добавочного капитала, а также нераспределенной прибыли (непокрытого убытка). Данный документ составляется в виде бухгалтерской справки на основании ведомости учета переоценки и увязывает остатки по соответствующим счетам бухгалтерского учета и статьям отчетности на начало отчетного года. Порядок бухгалтерского учета результатов переоценки основных средств определен пунктом 15 ПБУ 6/01. В нем указано, что сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет прибылей и убытков отчетного периода в качестве дохода. Рассмотрим порядок отражения результатов переоценки в бухгалтерском учете. Пример 2 Воспользуемся условиями примера 1 и предположим, что рассматриваемый объект ранее не подвергался переоценке. Для целей учета результатов переоценки организация открыла по счету 01 "Основные средства" отдельный субсчет под названием "Изменение стоимости основных средств в результате переоценки". В учете результаты переоценки отражены следующими записями: Дебет 01 субсчет "Основные средства в эксплуатации" Кредит 01 субсчет "Изменение стоимости основных средств в результате переоценки" - 6000 руб. - увеличена первоначальная стоимость объекта до рыночной цены; Дебет 01 субсчет "Изменение стоимости основных средств в результате переоценки" Кредит 02 "Амортизация основных средств" - 3600 руб. (21 600 - 18 000) - увеличена сумма начисленной амортизации в связи с переоценкой; Дебет 01 субсчет "Изменение стоимости основных средств в результате переоценки" Кредит 83 - 2400 руб. (6000 - 3600) - отражена сумма дооценки объекта за счет добавочного капитала. Конец примера Теперь рассмотрим порядок учета суммы дооценки объекта в случае, если имела место его уценка в предыдущем году, сумма которой была отнесена на счет прибылей и убытков. Пример 3 Вновь воспользуемся условиями примера 1, но предположим, что в результате переоценки в предыдущий отчетный период первоначальная стоимость объекта была снижена на 4000 руб., сумма амортизации в результате уценки изменилась на 1700 руб. На счете прибылей и убытков отразился убыток в сумме 2300 руб. (4000 - 1700). В таком случае результаты переоценки, проведенной на 1 января 2003 года, отражаются следующими проводками: Дебет 01 субсчет "Основные средства в эксплуатации" Кредит "Изменение стоимости основных средств в результате переоценки" - 6000 руб. - увеличена первоначальная стоимость объекта до рыночной цены; Дебет 01 субсчет "Изменение стоимости основных средств в результате переоценки" Кредит 02 "Амортизация основных средств" - 3600 руб. (21 600 - 18 000) - увеличена сумма начисленной амортизации в связи с переоценкой; Дебет 01 субсчет "Изменение стоимости основных средств в результате переоценки" Кредит 99 - 2300 руб. - отражена сумма дооценки за счет прибылей и убытков; Дебет 01 субсчет "Изменение стоимости основных средств в результате переоценки" Кредит 83 - 100 руб. - отражена сумма дооценки объекта за счет добавочного капитала. Конец примера На практике возможен и такой вариант, когда в предыдущем отчетном периоде стоимость объекта в результате переоценки была увеличена и соответственно отнесена на добавочный капитал. А в результате переоценки на 1 января 2003 года стоимость объекта уменьшилась. Тогда сумма уценки относится на добавочный капитал в пределах суммы дооценки, а сумма превышения - на счет учета нераспределенной прибыли (непокрытого убытка) отчетного периода.

Пример 4 В предыдущие годы в результате переоценки основного средства на счете 83 "Добавочный капитал" образовалась сумма 1500 руб. В отчетном периоде первоначальная стоимость объекта при переоценке снизилась на 5000 руб., соответственно сумма начисленной амортизации уменьшилась на 3000 руб. В бухгалтерском учете результаты переоценки отражаются следующими проводками: Дебет 01 субсчет "Изменение стоимости основных средств в результате переоценки" Кредит 01 субсчет "Основные средства в эксплуатации" - 5000 руб. - снижена первоначальная стоимость объекта до рыночной цены; Дебет 02 Кредит Дебет 01 субсчет "Изменение стоимости основных средств в результате переоценки" - 3000 руб. - уменьшена сумма начисленной амортизации; Дебет 83 Кредит 01 субсчет "Изменение стоимости основных средств в результате переоценки" - 1500 руб. - отражена сумма уценки за счет добавочного капитала; Дебет 84 "Нераспределенная прибыль (непокрытый убыток)" Кредит 01 субсчет "Изменение стоимости основных средств в результате переоценки" - 500 руб. - отражена сумма уценки за счет нераспределенной прибыли. Конец примера Сумма уценки объектов основных средств, отнесенная на нераспределенную прибыль (непокрытый убыток)", должна быть раскрыта в бухгалтерской отчетности организации. При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации. Для целей налогового учета результаты проведенной на 1 января 2003 года переоценки основных средств не принимаются. Это значит, что суммы дооценки не включаются в состав доходов, а суммы уценки - в состав расходов. Первоначальная (восстановительная) стоимость амортизируемых объектов основных средств не подлежит изменению. Однако восстановительная стоимость объектов основных средств, подвергавшихся переоценке до 1 января 2002 года, принимается для целей налогообложения с учетом проведенных переоценок. Порядок определения восстановительной стоимости по таким объектам изложен в статье 257 НК РФ. При определении восстановительной стоимости амортизируемых основных средств учитывается переоценка основных средств, осуществленная по состоянию на 1 января 2002 года и отраженная в бухгалтерском учете налогоплательщика после 1 января 2002 года. Указанная переоценка принимается в целях налогообложения в размере, не превышающем 30% от восстановительной стоимости соответствующих объектов основных средств, отраженных в бухгалтерском учете налогоплательщика по состоянию на 1 января 2001 года (с учетом переоценки по состоянию на 1 января 2001 года). При этом величина переоценки (уценки) по состоянию на 1 января 2002 года, отраженная налогоплательщиком в 2002 году, не признается доходом (расходом) налогоплательщика в целях налогообложения. В аналогичном порядке принимается в целях налогообложения соответствующая переоценка сумм амортизации.

БУХУЧЕТ КАРДИНАЛЬНО ПОМЕНЯЛСЯ! ВЫ ГОТОВЫ?

Как правильно внедрить в работу сразу 5 новых ФСБУ? Когда и какие сделать проводки?

Как работаем и отдыхаем в 2022 году ?

Основные материальные и нематериальные активы постоянно изменяют свою остаточную стоимость. Большинство постепенно теряет ее, перенося на производимую с их помощью продукцию – амортизируясь. Но бывают и ситуации, когда в результате модернизации или улучшения тот или иной актив увеличивается в стоимости. Кроме того, предприятие обновляет свои материальные активы, приобретая новые взамен изношенных, расширяет их базу. Так или иначе, стоимость основных активов предприятия – это параметр, постоянно находящийся в динамике, а значит, требующий регулярного аналитического и бухгалтерского учета.

Важно, чтобы этот параметр находился в реальном соответствии с рыночными характеристиками стоимости, чтобы отражать в бухгалтерских документах истинную остаточную стоимость, а не просто выраженную в тех или иных цифрах.

В статье мы осветим суть процедуры переоценки основных имущественных активов организации, как она происходит в соответствии с последними законодательными нововведениями, а также покажем, как это делается на конкретном примере.

Суть переоценки основных фондов

Имущество предприятия с течением времени меняет свою стоимость в результате износа (физического и/или морального). Параллельно протекают рыночные процессы, с разной скоростью изменяющие цену различных активов: недвижимости, оборудования, инструментов, транспортных средств и т.п. Переоценка проводится как раз для того, чтобы привести эти данные к единому показателю.

Динамика рыночной стоимости активов очень неравномерна, ее трудно оценить с точки зрения определенных факторов, поэтому стоимость имущества в каждый отдельно взятый момент не отражает его реальной цены в современных условиях рынка. Отсюда возможны существенные искажения в разных параметрах активов:

- себестоимости;

- амортизационных отчислений;

- рентабельности фондов;

- базы для налогообложения.

Итак, переоценка основных фондов организации – это уточняющие мероприятия по приведению остаточной стоимости активов к уровню фактической их цены на рынке, то есть установление полной цены, которая понадобилась бы на их восстановление или реновацию до первоначального состояния в современных реалиях.

НАПРИМЕР. Два года назад предприятие приобрело новое оборудование, стоившее 50 000 руб. За два года оно утратило в результате амортизации 7 тыс. руб. Таким образом, его остаточная стоимость по бухгалтерским документам составит 43 тыс. руб. Но в результате определенных рыночных процессов (производитель выпустил усовершенствованную модель) реальная стоимость такого оборудования данного уровня износа на рынке составляет только 35 тыс. руб. Это значит, что на сегодняшний день его можно продать именно за эту сумму. Необходимо произвести переоценку, в результате которой на бухгалтерском балансе это оборудование будет отражено по стоимости 35 тыс. руб., что является его реальной рыночной ценой, достоверной при финансовом учете.

Обязательно ли переоценивать фонды

- единожды проведя переоценку, фирма должна делать эту процедуру регулярно, но не чаще 1 раза в год (это становится обязанностью);

- результат проведенной переоценки в документах нужно отражать на конец отчетного периода (до 2011 года было – на начало);

- объекты переоценки должны находиться в собственности организации;

- порядок переоценки должен утверждаться в учетной политике организации;

- начало процесса переоценки инициируется приказом по предприятию и составлением ведомости переоцениваемых объектов;

- коммерческие предприятия оставляют вопрос о самостоятельности проведения переоценки или привлечения для этого сторонних организаций на собственное усмотрение.

Цели и задачи

В практике учета переоценку основных фондов предприятия производят для того, чтобы:

- определить адекватную рыночную стоимость данного основного актива;

- для привлечения инвестиционных партнеров (например, для залоговой стоимости при кредитовании);

- при перспективах увеличения уставного капитала;

- при планах на реструктуризацию;

- для уточнения себестоимости и цены производимой продукции (в рамках финансового анализа);

- для избегания падения рыночной стоимости активов ниже уставного фонда (это грозит ликвидацией фирмы);

- если нужно предоставить финансовую отчетность по международным стандартам;

- при страховке имущества (уточняется страховая база);

- возможность сократить налог на имущество (для компаний с низкой прибылью), поскольку уменьшится стоимость ОС по балансу;

- уменьшение базы налога на прибыль (для рентабельных организаций) в результате роста амортизационных отчислений, если стоимость ОС после переоценки повысится.

Какое именно имущество можно переоценивать

Переоценка основных средств может производиться в отношении:

- рабочего оборудования;

- недвижимости – зданий и сооружений, в том числе и незавершенных;

- приборов, станков, инструментов;

- вычислительной техники;

- транспортных средств;

- различного инвентаря;

- оборудования, которое только подготовлено для установки;

- любых основных фондов, которые на данный момент не действуют, но не списаны с баланса (на консервации, в резерве, подготавливаются к списанию и пр.).

Существенность переоценки ОС

Если бы восстановительная стоимость составила 2 020 000 руб., то полученная разница не была бы признана существенной и решение о переоценке бы не принималось.

Что необходимо для проведения переоценки

До того, как начать процедуру переоценки ОС, нужно провести ряд подготовительных мероприятий, таких как:

- Проверка наличия объектов основных активов, подлежащих переоценке. Этот этап завершается составлением ведомости с перечнем переоцениваемых объектов.

- Принятие решения о переоценке и оформление его документально. Издание приказа по организации для всех служб, которые будут принимать участие в этом процессе. В тексте приказа должны быть отражены такие особенности:

- объекты, подлежащие переоценке;

- методика проведения переоценки (метод, способ отражения на бухгалтерском балансе);

- лица, несущие ответственность за проведение и оформление переоценки.

- Сбор и взятие на вооружение необходимой сопутствующей информации:

- сведений об уровне рыночных цен на аналогичные объекты ОС (по статистическим данным, информации от торговых инспекций и др.);

- данные о рыночной стоимости из СМИ и специальных литературных источников;

- сведения о стоимости продукции партнеров и конкурентов;

- экспертные заключения.

Способы проведения переоценки

Закон определяет два возможных метода для изменения балансовой стоимости ОС:

- индексация – стоимость ОС корректируется на основании специальных статистических индексов-дефляторов;

- прямой перерасчет относительно реальных рыночных цен – используется чаще, поскольку в настоящее время Росстат не публикует на регулярной основе статистические индексы, необходимые для применения первого метода.

ОБРАТИТЕ ВНИМАНИЕ! Если то или иное основное средство уже подвергалось переоценке, то в дальнейшем для этой процедуры нужен перерасчет по его восстановительной стоимости с учетом начисленной суммы амортизации за время использования этого имущества.

Результаты переоценки

Итогом проведения переоценки активов может быть увеличение или уменьшение стоимости, по сравнению с рыночной. Таким образом, на бухгалтерском балансе может быть проведена одна из двух предусмотренных законом процедур: дооценка или уценка, после чего восстановительная стоимость на балансе будет принята за первоначальную.

Дооценка ОС

Если восстановительная стоимость оказалась больше остаточной, то данное основное средство необходимо дооценить.

- дебет 01, кредит 83/91.1 – увеличена сумма первоначальной стоимости основного средства;

- дебет 83/91.1, кредит 02 – увеличена сумма амортизационных отчислений на данное основное средство.

Уценка ОС

Производится, если по результатам индексации или перерасчета восстановительная стоимость получилась меньше, нежели остаточная.

Проводки по балансу:

- дебет 83/91.1, кредит 01 – уменьшена первоначальная стоимость основного средства;

- дебет 02, кредит 83/91.1 – уменьшена начисленная амортизация ОС.

Влияние на налоговый учет

С точки зрения налогообложения, ни дооценка, ни уценка основных средств не влияют на размер дохода или расхода организации, поскольку реально средства не тратились и не приобретались. Поэтому налог на прибыль от результатов переоценки не изменится. Это отражено в НК РФ и в письмах Минфина России от 8 июля 2011 г. № 03-03-06/1/412, от 8 сентября 2011 г. № 03-03-06/1/544.

ВНИМАНИЕ! Налоговый Кодекс предусматривает изменение стоимости основных средств только в четко определенных законом случаях, таких как реконструкция, модернизация, ликвидация и др. (ч.2 ст. 257 НК РФ). Переоценка в этот перечень не входит.

Однако переоценка повлияет на налоговую базу, исчисляемую для уплаты налога на имущество.

Поэтому в бухгалтерском и налоговом учете будет по-разному отражена сумма амортизации на данное основное средство или однородную группу. Такая постоянная разница вызывает появление постоянного налогового актива (п. 7 ПБУ 18/02).

Коэффициент переоценки

Данный показатель представляет собой отношение реальной (восстановительной) стоимости ОС к первоначальной.

Иногда коэффициентом переоценки называют индекс-дефлятор, разработанный Росстатом для проведения переоценки методом индексации. В рамках этого метода первоначальную стоимость основных активов нужно было умножить на установленный Росстатом коэффициент для данной группы, действующий на нужный период. Эти коэффициенты регулярно публиковались Росстатом специально для нужд переоценки. Росстат разрабатывал их на основе цен фирм-производителей, а для объектов недвижимости – на основе цен на строительно-монтажные работы по различным регионам.

Сегодня метод индексации официально не отменен, однако фактически он утратил силу, поскольку Росстат перестал публиковать регулярную динамику статистических индексов-дефляторов. Предприятию не возбраняется применять индексацию при переоценке, но при этом оно должно установить индекс либо самостоятельно, либо обратившись в Росстат на платной основе. Поэтому на практике при современной переоценке ОС практически повсеместно применяется метод прямого перерасчета.

ВАЖНАЯ ИНФОРМАЦИЯ! Поскольку с точки зрения закона существует выбор между методом индексации и прямого перерасчета при переоценке ОС, то он должен быть отражен в учетной политике конкретной организации.

Mozilla/5.0 (Windows NT 5.1) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/31.0.1650.16 Safari/537.36

Новые стандарты бухгалтерского учета, которые стали обязательными с 01.01.2022, уже достаточно подробно рассмотрены на нашем сайте. Пора поговорить о практических моментах. Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете? В этой статье разбираем пошагово переход на ФСБУ 6/2020 “Основные средства” с 2022 года.

Кто обязан переходить на ФСБУ 6/2020 с 01.01.2022

Как можно переходить на новый ФСБУ по ОС

Основной порядок перехода на ФСБУ 6/2020 – ретроспективный (п. 48 ФСБУ 6/2020). То есть, предполагается, что пересчитаны по новым правилам будут данные за предыдущие периоды и таким образом, как будто стандарт применялся всегда.

Однако составители ФСБУ 6/2020 приняли во внимание многочисленные сложности, которые могут возникнуть при таком порядке перехода, и предусмотрели возможность переходить на новый стандарт по ОС перспективно (п. 49 ФСБУ 6/2020).

Альтернативный – перспективный переход – подразумевает, что будут скорректированы только входящие данные по ОС на 01.01.2022, а уже далее учет стоимости и амортизации будет вестись по требованиям нового стандарта.

О пересчете амортизации поговорим отдельно. Пока же успокоим бухгалтеров с большим количеством ОС: пересчитывать амортизацию по каждому объекту, возможно, не придется.

Величину накопленной амортизации по объекту ОС имеет смысл пересчитывать только в случае, если организация:

- изменила срок полезного использования;

- и/или установила ликвидационную стоимость.

Однако эти обстоятельства не обязательно возникнут. Например, ликвидационная стоимость может быть признана равной нулю, а способ начисления амортизации и срок полезного использования (СПИ) не меняются. В такой ситуации пересчитывать накопленную амортизацию не нужно.

Кроме того, продолжает действовать требование рациональности, которое предусматривает ведение бухучета исходя из:

- условий хозяйствования;

- величины организации;

- соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (п. 6 ПБУ 1/2008 “Учетная политика организации”).

То есть, если пересчет накопленной амортизации по объектам ОС приведет к существенным затратам на это и при этом результат в учете и отчетности существенно не изменится по сравнению с тем, что был по старым правилам, от пересчета можно отказаться, раскрыв данную информацию в отчетности.

А теперь перейдем непосредственно к алгоритму перехода.

Шаг 1. Утвердите новую учетную политику

Перечислим основные аспекты, на которые нужно обратить внимание при формировании новой учётки.

ВЫБРАННЫЙ СПОСОБ ПЕРЕХОДА

Нужно указать, ретроспективный или альтернативный (перспективный) способ выбран для правил учета по ФСБУ 6/2020.

По мнению экспертов, большинство предпочтет альтернативный вариант перехода. Поэтому далее больше будем уделять внимание именно ему.

ЛИМИТ СТОИМОСТИ ДЛЯ ОС

По новому ФСБУ 6/2020 компания сама устанавливает стоимость, с которой объект считается основным средством (п. 5 ФСБУ 6/2020).

Напомним, что условие использования долее 12 месяцев при этом сохраняется. А вот сколько будет стоить такой объект – теперь на усмотрение того, кто ведет учет.

Объекты, оставшиеся под новой планкой, сразу списывают в расходы.

НАЧАЛО НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

По новому ФСБУ 6/2020 начинать начислять амортизацию нужно с даты признания ОС в бухучете. Но можно действовать и по-старому: с месяца, следующего за месяцем, в котором ОС принято к учету, если закрепить это в учетной политике.

Отметим, что окончание начисления амортизации при выбытии объекта зависит от выбранного момента, когда она начата:

- если с момента признания в учете – заканчивать начисление надо в момент выбытия;

- если же начали начислять с месяца, идущего за месяцем признания, то заканчивать надо по аналогии – с месяца, следующего за месяцев выбытия.

СПОСОБ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ В БУХУЧЕТЕ

ФСБУ 6/2020не предусматривает начисление амортизации в бухучете методом списания стоимости по сумме чисел лет срока полезного использования. Он предлагает следующие методы:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ, услуг).

Поэтому, если в учетной политике расписаны применимые способы амортизации, нужно пересмотреть их в соответствии с ФСБУ 6/2020.

ПРИЗНАНИЕ СУЩЕСТВЕННЫХ ЗАТРАТ НА ОБЕСПЕЧЕНИЕ РАБОТЫ ОС

Если объект ОС требует существенных расходов на техобслуживание и ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, такие затраты следует признавать отдельным объектом ОС (информация Минфина № ИС-учет-29).

Чтобы выполнить это требование, рекомендуем прописать в учётке порядок такого признания – какие затраты считать существенными, как определять периодичность и т. п.

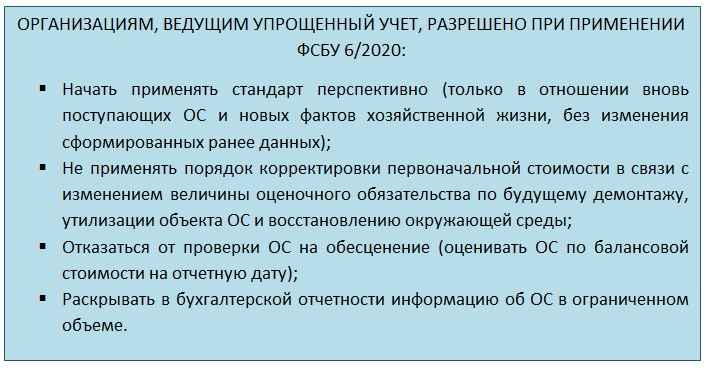

ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ

- списать всю накопленную амортизацию проводкой Дт 02 – Кт 01;

- довести счет 01 до рыночной стоимости (с отнесением дельты на прибыль/убыток).

Отражать переоценку по-старому тоже можно. Поэтому в новой учётке необходимо указать, какой именно способ и для каких групп ОС применяете.

ТЕСТ НА ОБЕСЦЕНЕНИЕ

С 01.01.2022 нужно с периодичностью не реже чем 1 раз в год (на 31 декабря) проводить тест на обесценение ОС.

При этом порядка такого тестирования ФСБУ 6/2020 не содержит и предлагает пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020).

МСФО 36, в свою очередь, предписывает тестировать на обесценение всякий раз, как появляются признаки обесценения. Что предполагает возможность такого тестирования и чаще чем 1 раз в год.

Во избежание двояких трактовок рекомендуем зафиксировать в учетной политике, когда и как проводится тест на обесценение ОС.

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

Инвестиционную недвижимость (ИН) по смыслу ФСБУ 6/2020 выделяют в отдельную статью учета.

Её нужно оценивать по первоначальной стоимости, а далее – по справедливой или рыночной.

Поскольку пошагового порядка определения таких показателей для ИН стандарт не содержит, логично его продумать и описать в учётке. Основываться можно на нормах ФСБУ и МСФО.

Также можно указать, что (информация Минфина № ИС-учет-29):

- объекты, признаваемые ИН, не амортизируются;

- разницу от изменения стоимости относят на счет 91, не задействуя счет 83.

Шаг 2. Провести переоценку ОС

Этот шаг нужен, если компания ведет учет ОС на основе переоцененной стоимости. Тогда на дату корректировки по требованиям ФСБУ 6/2020 сначала надо провести переоценку ОС и признать дооценку.

Напомним, что результат дооценки следует относить в состав капитала.

Шаг 3. Списать ОС со стоимостью ниже установленного лимита

Если есть объекты, стоимость которых ниже планки, установленной учетной политикой, их необходимо убрать из состава ОС.

По общему правилу списывать в соответствии с п. 49 ФСБУ 6/2020 нужно на нераспределенную прибыль (счет 84). Однако допустимо переклассифицировать объект ОС в другой актив (например, подлежащий отражению в составе запасов). Во втором случае из ОС нужно переводить в другой актив по новой классификации.

Шаг 4. Включить в ОС объекты со стоимостью, попадающей в лимит

Может быть и ситуация обратная той, о которой рассказано на предыдущем шаге – когда есть актив, который в составе ОС не был, но должен туда попадать по новой учетной политике.

В такой ситуации нужно отразить переклассификацию объекта и далее применять к нему требования учета по ФСБУ 6/2020.

Шаг 5. Выделить ОС, по которым не начисляется амортизация

Из дальнейшей работы нужно также выделить объекты, по которым начислять амортизацию. А следовательно – пересматривать ее элементы и выполнять пересчет не нужно.

Шаг 6. Установить ликвидационную стоимость

После того, как выполнены шаги 2 – 5, образуется перечень ОС, подлежащих учету по правилам нового стандарта. Соответственно, объекты, вошедшие в него, надо проанализировать на предмет определения для каждого из них ликвидационной стоимости, которая далее будет влиять на расчет амортизации.

Как мы уже упоминали, ликвидационная стоимость может быть равна нулю. Напомним, в каких обстоятельствах это возможно:

Допустимо объединять признаки, вынося суждение о нулевой ликвидационной стоимости. Например, если объект ОС планируете использовать весь срок, установленный ему по техническим характеристикам, далее его планируете демонтировать, а стоимость материалов и запчастей, полученных от демонтажа, будет не существенна: логично считать ликвидационную стоимость нулевой.

Шаг 7. Пересмотреть СПИ и способ начисления амортизации

На этом шаге продолжаем работать со списком ОС, получившимся после выполнения шагов 2 – 5.

Теперь по каждому объекту нужно принять решение о том, насколько способ начисления амортизации и срок полезного использования, установленные ранее, соответствуют требованиям нового ФСБУ.

Ввиду обилия новшеств и нюансов начисления амортизации по ФСБУ 6/2020, подробно рассмотрим этот процесс в отдельной статье.

В этом материале только отметим, что если то, как начисляли амортизация до ФСБУ 6/2020, явно противоречит требованиям самого ФСБУ, элементы амортизации придется пересмотреть, а саму ее пересчитать. В любом случае, как будто не переходили на ФСБУ 6/2020.

Шаг 8. Выделить объекты, по которым необходим пересчет амортизации

На этом шаге у каждого ОС из списка появится условная отметка – пересчитываем или не пересчитываем.

Те объекты, по которым:

- не нужно пересматривать СПИ;

- не нужно менять способ расчета амортизации;

- ликвидационная стоимость признана равной нулю

можно далее оставить, как есть. В отчетности за 2022 год по ним понадобится сделать соответствующее раскрытие (примечание).

А с ОС, по которым нужны изменения для соответствия ФСБУ 6/2020, продолжаем работать дальше.

Шаг 9. Пересчитать амортизацию

По каждому объекту, попавшему в перечень корректируемых для перехода на ФСБУ 6/2020, пересчитываем накопленную амортизацию так, как если бы её сразу начисляли по правилам стандарта.

Напомним, что формулы расчета амортизации логических изменений не претерпели. Только за основу в них теперь нужно принимать выражение:

БАЛАНСОВАЯ СТОИМОСТЬ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ = БС – ЛС

Например, формула для ежемесячного расчета амортизации по убывающему остатку примет вид:

СУММА АМОРТИЗАЦИИ ЗА МЕСЯЦ = (БС – ЛС) / СПИ В МЕСЯЦАХ

Шаг 10. Внести переходные корректировки

При альтернативном переходе, имея первоначальную стоимость объекта ОС и пересчитанную по правилам ФСБУ 6/2020 накопленную амортизацию, можно привести балансовую стоимость в соответствие с требованиями ФСБУ.

Первоначальная стоимость ОС (с учетом переоценок) при корректировке балансовой стоимости меняться не должна. Поэтому корректировать можно только сумму накопленной амортизации.

Предлагаем воспользоваться таким алгоритмом:

- Вычисляем новую балансовую стоимость объекта (НБС):

НБС = Первоначальная стоимость до перехода на ФСБУ 6/2020 – Накопленная амортизация по ФСБУ 6/2020

3. При наличии расхождения делаем корректировку через амортизацию:

ДТ 02 (84) – КТ 84 (02)

При ретроспективном переходе по сути нужно выполнить ровно такие же расчеты, только:

- отразить результаты таким образом, как если бы ФСБУ 6/2020 применяли всегда (заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе – 02 и 84);

- пересчитать сравнительные показатели за годы, попадающие в отчетность (например, при подготовке баланса за 2022 год понадобятся обновленные данные на 31.12.2021 и 31.12.2020, а для финрезультатов за 2022 будут нужны скорректированные обороты за 2021 год).

Если при внесении корректировок вы обнаружили, что балансовая стоимость объекта оказалась равна или меньше ликвидационной стоимости, по нормам ФСБУ 6/2020 начисление амортизации нужно приостановить.

Если в дальнейшем снова появится положительная разница между балансовой стоимостью и ликвидационной, начисление амортизации на эту разницу возобновляют.

Далее в 2022-м и последующих годах нужно вести учет и составлять отчетность, опираясь на требования ФСБУ 6/2020 и данные, получившиеся после переходных корректировок.

Читайте также: