Как сделать отсрочку по кредиту

Обновлено: 07.07.2024

Заявление на предоставление отсрочки по кредиту — это обращение к кредитору о переносе выплат по займу на более позднюю дату. В условиях распространения новой коронавирусной инфекции заемщики вправе обратиться в банк с запросом переноса выплат.

Что такое кредитные каникулы

Кредитные каникулы — это перенос платежей по кредиту на более позднее время. Правила предоставления регулируются банками-кредиторами. Перенос платежей на более поздний срок вправе запросить плательщик, находящийся в трудной экономической ситуации (потеря работы, длительная болезнь). Для их получения подается заявление о предоставлении отсрочки платежа по кредиту и представить обоснование необходимости.

В связи с распространением новой коронавирусной инфекции 03.04.2020 принят Федеральный закон 106-ФЗ, предоставляющий право заемщику обратиться к кредитору с требованием о кредитных каникулах на срок до шести месяцев.

Кому полагается перенос платежей по кредиту в связи с коронавирусом

Заполнить форму справки для банка об отсрочке кредита могут:

- представители малого и среднего бизнеса, деятельность которых относится к наиболее пострадавшим отраслям;

- физические лица.

Индивидуальные предприниматели вправе запросить отсрочку и как физлицо, и как представитель МСП.

Перечень наиболее пострадавших отраслей установлен Постановлением Правительства №434 от 03.04.2020. Для компаний малого и среднего бизнеса лимит суммы займа не установлен.

Для физических лиц установлена максимальная сумма потребительского кредита:

4 500 000 руб. — для жилья в Москве

3 000 000 руб. — для жилья в Санкт-Петербурге, Московской области, Дальневосточном федеральном округе

Физлицам предоставляются кредитные каникулы при снижении дохода на 30% по сравнению со среднемесячным доходом за 2019 год. Дополнительно к требованию предоставляется справка для банка для отсрочки кредита о подтверждении снижения дохода:

- Предпринимателям подтверждает доходы ФНС. Среднемесячный доход рассчитывается путем деления совокупного дохода на 12.

- Физлица предоставляют справки обо всех доходах (зарплате, пенсии, стипендии, иные выплаты). Среднемесячный доход определяется путем деления суммы дохода на число месяцев, в которые он получен. Если доходы поступали более чем пять месяцев, из расчета исключаются два месяца с наибольшим и два месяца с наименьшим доходом.

Как получить отсрочку по кредиту

Запросить кредитные каникулы допускается по займам, полученным до 3 апреля 2020. Крайний срок подачи заявки: до 30 сентября 2020. На их время будут приостановлены платежи, но проценты будут начисляться. Физлица вправе запросить не перенос платежей, а их снижение. Подача заявки допускается только единоразово.

Кредитные каникулы можно прервать в любой момент. Допускается досрочное гашение займа во время их действия. Кредитные каникулы не прерываются, пока сумма досрочных платежей не достигнет суммы платежей и процентов за время отсрочки.

Требование или заявление на отсрочку платежа по кредитной карте, потребительском или ипотечном кредите направляется в банк способом, предусмотренным в договоре банка:

- лично;

- почтовым отправлением;

- через интернет-банкинг или мобильный банк.

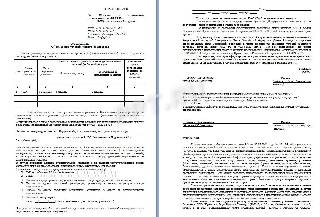

Как выглядит образец заявления на перенос платежей по займу

Общие правила, как написать заявление в банк на отсрочку, установлены порядком предоставления кредитных каникул. Необходимо указать:

(ФИО, наименование Заёмщика)

Об изменении условий кредитного договора

Прошу рассмотреть вопрос об изменении кредитного (-ых) обязательств (-а) (далее – Кредитный договор) на следующих условиях:

Номер кредитного договора

Дата кредитного договора

Предоставление отсрочки погашения (указать кол-во месяцев) (не более 6 месяцев)

Увеличение срока пользования кредитом (не более 6 месяцев)).

По основному долгу

По процентам за пользование кредитом

Настоящим заявляю, что причина моего обращения в Банк с заявлением о рассмотрении возможности изменения условий Кредитного договора является (укажите причины возникновения сложностей):

Настоящим информирую Банк, что Поручитель(и) / Залогодатель(и) по Кредитному договору

(укажите полностью Ф.И.О. / наименование Поручителя(ей) / Залогодателя(ей))

проинформированы мной о данном обращении в Банк по вопросу возможной реструктуризации задолженности и при положительном решении Банка дали свое согласие (отказались) (нужное подчеркните) заключить и в назначенную дату явиться на подписание дополнительного(ых) соглашения(й) к договору поручительства / договору залога в связи с реструктуризацией задолженности на вышеуказанных условиях.

В случае принятия Банком отрицательного решения о проведении реструктуризации прошу уведомить меня об этом способом, предусмотренным Кредитным договором:

(поставить галочку напротив приоритетного варианта из списка ниже)

Индекс |__|__|__|__|__|__| Город (населенный пункт, область, район и т.п.)

________________________________________________Улица__________________________________________, дом _____, корпус _____, квартира _____

Чтобы определить, какой нужен бланк вам, обратитесь в банк, выдавший заем, или самостоятельной найдите форму на официальном сайте банка.

Образец заявления на отсрочку платежа по кредиту

Что делать, если банк ответил отказом

После того как отправлено требование, у банка есть пять дней сообщить о принятии решения. Если ответа нет в течение десяти дней, то кредитные каникулы считаются предоставленными.

При получении отказа заемщику предоставляется обоснование принятого решения. Если не хватает каких-либо документов, то предоставьте их дополнительно. Если отказ не обоснован, заемщик вправе обратиться в ЦБ РФ с жалобой на действия банка.

Речь идет о рефинансировании кредита, продлении кредита (займа), оформлении отсрочки платежей по кредиту или займу, подаче заявления о сохранении суммы прожиточного минимума при взыскании долга, иске по оспариванию самого договора займа, банкротстве физического лица.

Наиболее действенным механизмом, как указал Соловьев, является рефинансирование.

Также целесообразно воспользоваться кредитными каникулами, если получится привести обоснованные аргументы для отсрочки выплат по кредиту. К таковым относятся изменение материального положения заемщика из-за потери работы, заболевание, временная нетрудоспособность, смерть или болезнь близкого родственника.

Также в связи с пандемией COVID-19 действует программа упрощенного предоставления отсрочки физическим и юридическим лицам, пострадавшим от ограничений в связи с коронавирусной инфекцией. Такую отсрочку дают на срок до шести месяцев.

Говоря о банкротстве физического лица, юрист отметил, что это небыстрая процедура, подразумевающая ряд рисков, в том числе и репутационного характера. Тем нее менее у нее есть большое преимущество - в случае отсутствия ликвидного имущества, за счет которого могут быть погашены долговые обязательства, последние, так и останутся неисполненными.

Снизить или вовсе избавиться от своего долгового бремени можно с помощью подготовки и подачи искового заявления об оспаривании условий самого договора займа, указал юрист.

Также, согласно российскому законодательству, с 1 января 2022 года российские заемщики могут обратиться в подразделение судебных приставов с заявлением о сохранении зарплаты и иных доходов ежемесячно в размере прожиточного минимума, напомнил Соловьев. Соответствующий размер будет считаться неприкосновенным минимальным размером дохода, который необходим для существования должника-гражданина и лиц, находящихся на его иждивении. От граждан требуется предоставление в службу судебных приставов заявления с приложением подтверждающих наличие ежемесячного дохода документов, а также сведений об источниках этого дохода.

Ранее в январе исследование Международной конфедерации обществ потребителей (КонфОП) показало, что закредитованность россиян приблизилась к критическому уровню. Почти половина заемщиков (45%) берут новые кредиты, чтобы обслуживать уже имеющиеся. Также стало известно, что по 13% респондентов влезают в долги ради прохождения лечения и ремонта. По 10% россиян берут ссуду на образование и покупку бытовой техники. 8% берут кредиты на путешествия и только 1% — на покупку автомобиля.

Отсрочка по кредиту в Сбербанке, ВТБ, УБРиР или иную кредитную организацию можно добиться с помощью нашего юриста по кредитам.

Кредитные споры можно выиграть с пользой для себя. Отсрочка кредита по болезни и иным основаниям возможна.

Можно ли получить отсрочку по кредиту?

Данная возможность доступна чаще всего при отсутствии задолженности по платежам. Если вы понимаете, что не сможете оплатить текущий взнос, понадобится отсрочка по кредиту. Но и при наличии долга перед банком Вы не лишены возможности требования отсрочки платежа.

Существуют варианты реализации данной задачи:

- Отсрочка платежа по кредиту как банковская услуга . Финансовая организация устанавливает фиксированные условия и стандарты реструктуризации. Их предоставляют клиентам, соответствующим определенным требованиям. Приняв решение обратиться за отсрочкой, следует изучить особенности данной процедуры. Возможно, предлагаемые условия будут менее выгодными, чем последствия просрочки платежей.

- Отсрочка в банке по кредиту на основании инициативы клиента . Для использования данной возможности необходимо иметь хорошую репутацию и отличную кредитную историю. В этом случае банк может проявить лояльность, предоставив реструктуризацию с новыми условиями погашения кредита.

Основания для отсрочки по кредиту

Важно при наступлении обстоятельств, позволяющих Вам сделать вывод о том, что оплатить кредит в текущем месяце не получится, незамедлительно начать решать вопрос с отсрочкой. Выжидательная политика может только усугубить ваше положение.

Первое, что необходимо сделать, это определиться, есть ли основания для предоставления отсрочки .

Наличие или отсутствие уважительных оснований является ключевым моментом в решении данного вопроса. Это может быть увольнение с работы, понижение в должности, снижение заработной платы, рождение ребенка, потеря трудоспособности в результате аварии, болезни, травмы и т.д., призыв, либо прохождение срочной военной службы в армии. Вариантов может быть много. Важно, чтобы они были вескими и могли быть подтверждены документально!

Порядок получения отсрочки по кредиту

Когда вы убедились в том, что ваши жизненные обстоятельства, на ваш взгляд, являются достаточно серьезными и имеются на руках документы, подтверждающие эти обстоятельства, необходимо переходить к написанию заявления.

- Здесь возможно несколько варианта действий: Лично обратиться в отделении банка , в котором взят кредит, с паспортом. По вашему обращению сотрудник банка обязан Вам предоставить образец заявления, который вы заполняете и прикладываете к нему документы, подтверждающие возникновение у вас тяжелой жизненной ситуации. Заявление можно написать самостоятельно или прибегая к помощи наших специалистов — адвокатов по кредитам и проблемной задолженности.

- Заявление можно написать, зайдя на сайт банка , в котором у вас взят кредит, посредством заполнения электронной формы. Документы, являющиеся доказательствами по данному вопросу, также прикладываются в электронном виде. Затем банк рассматривает ваше заявление, как правило, это осуществляется не быстро, и впоследствии выносит решение о предоставлении отсрочки либо об отказе ее предоставления.

Важно понимать, что предоставление отсрочки не является обязанностью банка, Такое решение принимается добровольно и механизмов принуждения в решении этого вопроса в отношении банка не существует. Оценить вероятность вынесения положительного решения кредитным учреждением, написать заявление об отсрочке, подготовить необходимый пакет документов вам сможет помочь наш опытный юрист, специализирующийся на подобных категориях дел.

Заявление на отсрочку в банке по кредиту

В любом случае необходимо написать заявление на отсрочку по кредиту (еще подробнее про заявление на реструктуризацию кредита ВТБ или иного банка по ссылке). Предоставляющие подобную услугу организации предлагают фиксированные формы. К заявлению необходимо приложить документы, подтверждающие отсутствие возможности своевременно погасить заем при текущих условиях. К ним относятся:

- трудовая книжка;

- выписка с биржи труда (при увольнении);

- справка 2-НДФЛ (при уменьшении зарплаты).

Данный документ пишется на имя уполномоченного лица кредитного учреждения, в котором указывается следующие данные:

Помимо поиска ответа на вопрос, как получить отсрочку по кредиту, необходимо выбрать условия предоставления реструктуризации. Существует несколько вариантов:

ПОЛЕЗНО : смотрите также видео по теме заявление о реструктуризации кредита: советы юриста

Адвокат по получению отсрочки по кредиту в Екатеринбурге

Распространены ситуации, когда выплаты по взятому кредиту становятся чрезмерно обременительными. Ухудшение финансового положения кредитуемого станет причиной просрочек платежей, задолженности перед банком. Это обусловлено неправильной оценкой собственных возможностей, потерей текущей работы или уменьшением размера заработной платы. Избежать проблем с банком поможет реструктуризация долгов гражданина по кредиту.

Необходимо сделать отсрочку кредита как один из вариантов требований банку в заявлении о реструктуризации. Наш юрист по банкам поможет советом и составлением необходимого для решения проблемы заявления.

Использование отсрочки увеличивает общий размер кредита. Однако она предоставит возможность сохранить достойную кредитную историю и избежать потери залогового имущества. Звоните нашему юрист по банковским и кредитным спорам и начните решать проблему задолженности перед банком уже сегодня.

Читайте еще о работе нашего юриста по банковским и кредитным спорам:

Автор статьи: © адвокат, управляющий партнер АБ "Кацайлиди и партнеры" А.В. Кацайлиди

Когда заемщик пропускает платеж по кредиту, портится его кредитная история, и в будущем получить заём будет сложнее. Но это самое безобидное последствие просрочки. В каждом банковском договоре прописаны санкции за просрочку: это штрафы, пени, передача долга коллекторам. В общем, приятного мало, а расходов много (долг в любом случае возвращать придется, и даже за банкротство нужно платить).

Чтобы не допустить таких последствий, в случае ухудшения финансового положения лучше сразу обратиться в банк с просьбой об отсрочке. Рассказываем, как это сделать.

По словам доцента департамента банковского дела и финансовых рынков Финансового университета при Правительстве РФ, к. э. н. Светланы Зубковой, обычно банки могут предоставить отсрочку по кредиту в случае резкого снижения дохода по причине болезни/потери работы/декретного отпуска/призыва в армию/или других обстоятельств непреодолимой силы, мешающих погашению долга.

«Чтобы получить отсрочку по кредиту или его реструктуризировать, нужно обратиться в свой банк, чтобы более конкретно узнать, с какими программами он работает и какие для этого необходимы документы.

Всем ли дадут отстрочку?

Во-первых, все заявки на реструктуризацию рассматриваются строго в индивидуальном порядке, и условия ее предоставления носят персональный характер. То есть с ходу сказать, что этот заемщик получит отсрочку, а тот нет, нельзя.

Во-вторых, в некоторых банках данная функция отнюдь не бесплатна. К этому нужно быть готовым.

В-третьих, клиент должен проинформировать банк о причине необходимости предоставления реструктуризации, подав соответствующее заявление, а банк в течение 7-10 дней проверяет, является ли причина резонной.

Полный список документов и условий отсрочки заемщику следует запрашивать у банка. Одним из основных общих условий принятия положительного решения является наличие исключительно положительной кредитной истории заемщика, в том числе по данному кредиту, подчеркивает Зубкова.

Как платить кредит, если банк одобрил отсрочку?

Если банк согласился дать отсрочку, это не значит, что кредит можно не возвращать. Финансовая организация составит новый график платежей. Срок кредитования вырастет. Также нужно быть готовым к тому, что увеличится полная стоимость кредита (и, может быть, даже переплата). В каждом кредитном учреждении свои правила, поэтому рекомендуется уточнять их непосредственно в банке.

Читайте также: