Как сделать отчет по гсм

Добавил пользователь Алексей Ф. Обновлено: 04.10.2024

Топливо — это вещество, способное выделять энергию в ходе определенных процессов, которую можно использовать для технических целей.

– твердое — древесина, горючий сланец, уголь, торф и т. д.;

– жидкое — дизельное топливо, мазут. керосин, бензин, масла, спирты и т. д.;

– газообразное — пропан, водород, сжатый природный газ, бутан и т. д.,

– природное (уголь, нефть, газ);

Затраты на ГСМ относятся к материальным затратам организации.

Материальные затраты — это затраты на приобретение сырья и материалов для создания готовой продукции.

Затраты на покупку ГСМ отражаются в смете расходов. Они зависят от:

- количества единиц транспорта каждого вида;

- его технических характеристик;

- норм пробега и норм расхода ГСМ;

- стоимости ГСМ;

- поправочных коэффициентов к нормам расхода, установленных в зависимости от климатической зоны, места использования автомобиля и т. д.

Затраты на приобретение горюче-смазочных материалов составляют существенную часть расходов организаций, которые используют в своей работе транспорт.

Обратите внимание!

Для целей налогового учета такие затраты признаются только при условии, что приобретение ГСМ обосновано и документально подтверждено — чеками АЗС, счетами-фактурами, путевыми листами (документы, подтверждающие поездки транспорта, в ходе которых приобретенное горючее было использовано).

Путевой лист — основной первичный документ учета работы водителя, пробега автомобиля, маршрута его следования. Выдается водителям транспортных средств ежедневно.

В путевых листах обязательно указывают:

- маршрут и цель поездок, чтобы обосновать их производственную направленность;

- расстояние, пройденное автомобилем, на основании показаний спидометра;

- количество горючего, которое было израсходовано в поездках.

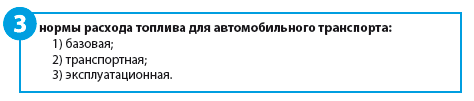

Норма расхода топлива — это величина, которая отражает среднюю потребность в бензине, газе или дизельном топливе для различных видов транспорта на конкретный километраж или в час работы.

Нормы расхода топлива устанавливаются для каждой модели, марки и модификации эксплуатируемых транспортных средств в соответствии с условиями их работы согласно классификации и назначению. Нормы расхода ГСМ для конкретного транспорта позволяют вести учет затрат на горюче-смазочные материалы, контролировать перерасход, списывать ГСМ со счетов предприятия (организации) согласно законодательству. Нормы необходимы также:

- для ведения отчетности;

- определения себестоимости конкретной перевозки и себестоимости всей перевозочной работы;

- правильного расчета налогов и т. д.

Базовая норма расхода топлива зависит от конструкции автомобиля, его агрегатов и систем, категории, типа и назначения автомобильного подвижного состава (легковые, автобусы, грузовые и т. д.), от вида используемых топлив, учитывает массу автомобиля в снаряженном состоянии, типизированный маршрут и режим движения в условиях эксплуатации в пределах Правил дорожного движения. Устанавливается на 100 км пробега.

Транспортная норма (норма на транспортную работу) зависит от грузоподъемности, нормируемой загрузки пассажиров или конкретной массы перевозимого груза.

Эксплуатационная норма устанавливается на месте эксплуатации автотранспорта на основе базовой или транспортной норм с использованием поправочных коэффициентов, учитывающих местные условия эксплуатации.

Для легковых автомобилей нормативное значение расхода топлива рассчитывается по формуле:

где Он — нормативный расход топлив, л;

Hs — базовая норма расхода топлив на пробег автомобиля, л/100 км;

S — пробег автомобиля, км;

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

К сведению

Для планирования, расчета и списания затрат на ГСМ предприятие (организация) может использовать Нормы расхода топлив и смазочных материалов на автомобильном транспорте (далее — Нормы расхода ГСМ), утвержденные Распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в ред. от 14.07.2015), отраслевые или местные нормы, разработанные и утвержденные на предприятии (в организации).

О. В. Жолобова,

эксперт

Учреждения и организации, имеющие транспортные средства, вынуждены ежедневно покупать бензин, дизельное топливо и другие горюче-смазочные материалы. Наиболее распространенные способы приобретения ГСМ – за наличные или с оформлением авансового отчета, а также по топливным картам.

УЧЕТ ПО КАРТАМ

Система оплаты пластиковой топливной картой является наиболее удобной и выгодной формой расчетов за топливо. Организация заключает договор с поставщиком ГСМ на приобретение бензина с применением топливной карты, на которой хранится информация об установленных лимитах на количество и ассортимент нефтепродуктов и сопутствующих услуг, а также об объеме денежных средств, в пределах которого можно получить нефтепродукты и сопутствующие услуги.

Учет топлива на предприятии ведет водитель, механик (главные механик) и бухгалтер. Если автопарк большой, то к этой работе привлекают диспетчера, которого контролирует механик и бухгалтер.

Из этой статьи Вы узнаете:

Как отчитываться водителям

Как отчитываться механику

Обычно механик или главный механик заполняет реквизиты путевого листа на основе чеков, предоставленных водителем, указывает маршрут, марку и номер автомобиля, ФИО водителя и километраж за смену.

Ещё в обязанности механика включают:

- подсчет остатка топлива на начало и на конец смены,

- расчет расхода по норме и фактический остаток.

Есть компании, где на механика (нет должности старшего, главного механика, диспетчера) взваливают работу по движению горючего в автопарке и заполнение ведомостей. В таком случае бухгалтер требует авансовые отчеты, таблицу движения топлива и заправочные ведомости с механика.

Эта система функционирует ещё с СССР. Где-то лучше, где-то хуже. Что изменится, если начальство внедрит топливные карты? Как учитывать бензин по картам?

за движение горючего в автопарке и заполнение ведомостей отвечает механик.

Как отчитываться водителям

Покупать бензин по топливной карте удобнее. Потому что не надо составлять авансовый отчет, отвечать за наличные деньги или топливные талоны, выданные бухгалтерией на оплату ГСМ, мойку автомобиля и сопутствующие покупки на АЗС. Но путевые листы и чеки использовать все равно придется.

Покупая топливо по топливной карте, водитель обязан отчитаться. Для этого нужно:

- взяв чек, в котором указана дата и количество залитого в бак топлива,

- приложить чек к путевому листу,

- указать в путевом листе номер топливной карты.

Это нужно, чтобы:

- документально подтвердить покупку,

- сверить цифры при взаиморасчетах с топливной компанией,

- механик и бухгалтер мог проконтролировать водителя, исключив расход бензина в личных целях.

Если возникнут сомнения, что электронная система расходов на ГСМ работает правильно, то опасения можно развеять или подтвердить при помощи чеков.

Как отчитываться механику, когда ввели топливные карты

Работа механика не меняется. Потому что путевые листы остаются и являются официальным документом, подтверждающим, что этот автомобиль и водитель выезжали из автопарка по записанному маршруту.

Затраты ГСМ считаются по путевому листу, поэтому механик должен точно знать сколько топлива:

- было в баке машины при выезде из парка,

- водитель залил в бак на маршруте,

- осталось в автомобиле в конце смены.

Сравнив норматив и фактический расхода горючего, механик выдает заключение о перерасходе или экономии топлива.

Есть и плюсы. Когда механик имеет допуск к личному кабинету с топливными картами, он может сверить чек и показания программы. Расхождение между программой и путевым листом может свидетельствовать о том, что водитель использовал часть топлива в своих интересах. Эту работу может выполнять как диспетчер, так и бухгалтер, у которого должен быть доступ к топливным картам.

Выдает топливные карты диспетчер, механик или бухгалтер. Уполномоченное лицо ведет журнал выдачи топливный карт. Для внутрикорпоративного учета в журнале отмечают следующую информацию:

- модель и гос. номер транспорта,

- ФИО водителя и личная подпись,

- дата выдачи топливной карты,

- дата, когда карту надо вернуть.

При наличии большого количества транспортных средств, источников финансирования, разнообразных видов деятельности, а также агрегатов, расходующих горюче-смазочные материалы, перед учреждением стоит острая необходимость в автоматизации выписки путевых листов и корректного списания горюче смазочных материалов.

Расход нормативного расхода ГСМ используется следующий:

Результат = (0.01 * (Транспортная (базовая) норма расхода х Пробег + Норма расхода на транспортную работу) + Норма расхода на работу спецоборудования) х (1 + 0.01 х Поправочные коэффициенты) + Норма расхода на ездки самосвала + Норма расхода отопителей/кондиционеров, на прогрев и простой + (Пробег/Контрольное значение х Поправочные значения).

БУХУЧЕТ КАРДИНАЛЬНО ПОМЕНЯЛСЯ! ВЫ ГОТОВЫ?

Как правильно внедрить в работу сразу 5 новых ФСБУ? Когда и какие сделать проводки?

Работа бухгалтера упрощается. Потому что в бухгалтерских счетах не надо отображать выдачу топливной карты и делать проводки денежных средств, которые, фактически, не выдаются.

Бухгалтерский учет расхода топлива не меняется. Есть нормативный и фактический расход, а затраты топлива подтверждаются путевыми листами. Но есть и разница.

Бухгалтерские проводки

Есть два способа:

Возврат НДС

Вернуть НДС 18% можно с момента, когда Вы получили счет-фактуру от поставщика ГСМ. Выбирайте компанию, которая обеспечит высокую скорость работы и присылает счета оперативно. Как показывает практика, мультибрендовые компании работают быстрее, чем офисы самих топливных компаний.

Что с УСН? Если компания или индивидуальный предприниматель работает по упрощенной системе налогообложения (УСН ставка 6%), то он не может уменьшить налогооблагаемую базу на сумму затрат на ГСМ.

Как учитывать топливо по топливной карте

Карту закрепили за машиной Toyota Camry, который записан на компанию, и Петровичем – водителем ген. директора.

На топливную карту перечислили аванс в размере 5 900 р., включая НДС 18% 900 р. За месяц, водитель купил 380 литров топлива. Цена 1 литра 15 руб./л. НДС 2,29 руб.

В конце месяца, пусть это будет июль, курьер доставил:

- счет-фактуру,

- акт приемки-передачи (с объёмом и стоимостью топлива);

- отчет по операциям с топливной картой.

Выводы

Введение топливных карт помогает контролировать расход топлива и значительно упрощает работу бухгалтерии. Ведь документы: счет-фактура, акт приёмки-передачи и отчет по операциям, приходящие каждый месяц, помогают быстрее собрать бухгалтерскую отчетность.

Механики и диспетчеры лучше контролируют расходы топлива водителем, получая уведомления онлайн обо всех покупках. Расходы за каждый месяц сохраняются в системе и хранятся год, а иногда больше, поэтому можно легко увидеть, если водитель мухлюет с топливом.

Начальник автопарка и руководитель компании узнает о расходах на ГСМ за несколько минут, выгрузив статистику с личного кабинета, к которому привязаны карты.

Читайте также: