Как сделать отчет о финансовых результатах

Обновлено: 02.07.2024

Отчет о финансовых результатах (ОКУД 0710002)

Применяется - с отчетности за 2020 год

Утверждена - Приказом Минфина России от 02.07.2010 N 66н

Внимание! Экономические субъекты, указанные в ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", могут применять упрощенную форму отчета о финансовых результатах

Срок сдачи - не позднее трех месяцев после окончания отчетного периода (годовая отчетность)

Внимание! Форма с графой "Код" применяется при представлении формы отчета о финансовых результатах в органы государственной статистики и другие органы исполнительной власти (п. 5 Приказа Минфина России от 02.07.2010 N 66н)

Образец заполнения отчета о финансовых результатах >>>

Материалы по заполнению отчета о финансовых результатах:

- Приказ Минфина России от 06.07.1999 N 43н

- Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности - 2021

- Путеводитель по налогам. Практическое пособие по составлению промежуточной бухгалтерской отчетности в 2022 г.

- Типовая ситуация: Как заполнить отчет о финансовых результатах за 2021 г.

- "Годовой отчет - 2021" (под ред. В.И. Мещерякова) ("Агентство бухгалтерской информации", 2021)

- "Годовой отчет 2021" (Крутякова Т.Л.) ("АйСи Групп", 2021)

- "Годовой отчет. Бухгалтерская отчетность для коммерческих организаций - 2021" (под общ. ред. д. э. н. Ю.А. Васильева) ("БиТуБи", 2021)

- "Годовой отчет за 2020 год" (Семенихин В.В.) ("ГроссМедиа", "РОСБУХ", 2020)

- Статья: Отчет о финансовых результатах - "придирок" не будет ("Практическая бухгалтерия", 2021, N 11)

- Статья: Обновленная форма для отчета о финансовых результатах за 2020 год (комментарий к Приказу Минфина от 19.04.2019 N 61н) (Елина Л.А.) ("Главная книга", 2021, N 2)

- Статья: Отчет о финансовых результатах за 2020 год: как заполнить? (Подкопаев М.В.) ("Бухгалтер Крыма", 2020, N 11)

Внимание! Начиная с годовой отчетности за 2012 год, отчет о прибылях и убытках должен именоваться отчетом о финансовых результатах (Информация Минфина России N ПЗ-10/2012)

Архивные формы отчета о финансовых результатах:

- отчет о финансовых результатах, применявшийся с 1 июня 2019 года до отчетности за 2020 год

- отчет о финансовых результатах, применявшийся с 27 мая 2018 года до 1 июня 2019 года

Разрабатывать формы управленческой отчетности, в том числе Отчет о прибылях и убытках (ОПУ), можно по-разному. Часто компании при разработке ОПУ берут за основу формы бухгалтерских регистров, отчетов и расширяют их дополнительными показателями или отталкиваются от стандартов МСФО по составлению финансовой отчетности. Иногда Отчет о прибылях и убытках разрабатывают с нуля.

Чтобы комплексно рассмотреть вопрос об управленческом ОПУ, изучим особенности и главные отличия каждого подхода:

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ (РСБУ)

Характерной особенностью ОФР является его строгая регламентация. Форма содержит обязательный набор показателей, которые компании не вправе сокращать или изменять. При этом предприятиям можно добавлять в форму новые показатели, если они хотят детализировать какую-либо информацию

Существует две формы Отчета о финансовых результатах — общая и упрощенная.

Общую форму обязаны применять все предприятия, за исключением компаний — субъектов малого предпринимательства, которые могут по своему желанию заполнять ОФР по упрощенной форме.

Назначение ОФР — предоставить финансовую информацию об эффективности деятельности предприятия за два последних календарных года.

В Отчете о финансовых результатах структурно представлены все доходы и расходы компании, рассчитанные по методу начисления, а также различные показатели прибыли.

Важная особенность ОФР: показатели необходимо вносить в отчет строго по данным бухгалтерского (налогового) учета. Общая форма Отчета о финансовых результатах и правила ее заполнения приведены в табл. 1.

Таблица 1. Форма ОФР и правила ее заполнения

Показатель

Код строки

Правила заполнения

Валовая прибыль (убыток)

Стр. 2110 – стр. 2120

Прибыль (убыток) от продаж

Строка 2110 – стр. 2120 – стр. 2210 – стр. 2220

Доходы от участия в других организациях

Проценты к получению

Проценты к уплате

Прибыль (убыток) до налогообложения

Строка 2200 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350

Налог на прибыль

Строка 2411 + стр. 2412. Если предприятие налог на прибыль не уплачивает, ставится прочерк

Текущий налог на прибыль

Налог на прибыль по данным налогового учета (стр. 180 налоговой декларации по налогу на прибыль)

Отложенный налог на прибыль

Единый налог по УСН по данным налоговой декларации. Если предприятие платит налог на прибыль, ставится прочерк

Чистая прибыль (убыток)

Строка 2300 – стр. 2410 (2460)

Управленческий Отчет о финансовых результатах может выглядеть следующим образом (табл. 2).

Форма № 2 — обязательный отчет, который наравне с балансом подается в составе годовой финансовой отчетности всеми организациями. Его бланк утвержден Приказом Минфина от 02.07.2010 № 66н. Затем вышел приказ Минфина России от 06.04.2015 № 57н, который внес коррективы в первоначальную форму, в том числе и в ее название. В таком виде она применяется и сегодня.

О том, какие еще формы входят в годовую финансовую отчетность, читайте в этом материале.

Отражает отчет, как понятно из его названия, финансовые итоги, которые компания получила за год, а также их структуру. Цифры приводятся не сами по себе, а сопоставляются с аналогичными показателями предыдущего года. То есть отражается не только статический результат деятельности организации, но и его динамика.

К слову, совсем скоро истекает срок подачи годовой финансовой отчетности. В общем случае его последний день приходится на 31 марта, но в текущем году этот день является выходным. Таким образом, годовую финансовую отчетность за 2017 год нужно подать не позднее 2 апреля 2018 года. Подается она в ИФНС и территориальное отделение Росстата.

Обратите внимание! Помимо годовой финансовой отчетности, в состав которой входит форма №2, может составляться и промежуточная. Она предназначена не для ИФНС и Службы статистика, а для внутреннего использования учредителями, руководством или экономическим отделом, а также для предоставления заинтересованным лицам — инвесторам, кредитным организациям, партнерам по бизнесу.

Структура отчета

Форма состоит из двух частей:

- заголовочная часть;

- таблица с расчетом финансового результата.

Далее рассмотрим форму и правила ее заполнения более подробно.

Важно знать! Субъекты малого бизнеса вправе подавать отчетность в упрощенной форме. Для этого может применяться упрощенная форма баланса и отчета о финансовых результатах.

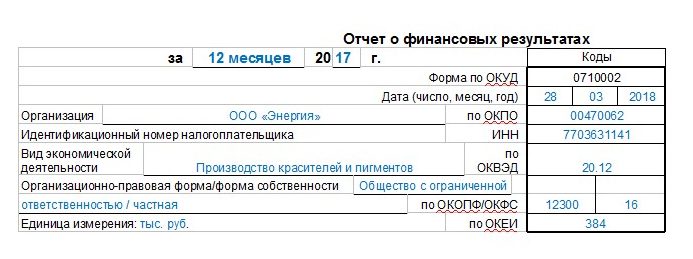

Заголовочная или титульная часть

В титульной части отчета указывается основная информация о налогоплательщике:

- наименование;

- вид деятельности;

- организационно-правовая форма;

В правой части заголовочной части располагается небольшая табличка, предназначенная для кодов. В ней указываются:

- дата составления отчета в формате AA BB CCCC, причем для дня, месяца и года предназначены отдельные ячейки;

- код по ОКПО;

- ИНН;

- код деятельности по ОКВЭД;

- коды по ОКОПФ / ОКФС (организационная форма / форма собственности);

- код ОКЕИ (код единиц измерения).

Титульная часть

Основная таблица состоит из пяти граф:

- Пояснения. Если баланс и отчет о финансовых результатах требуют пояснений, они включаются в состав отчетности. При их наличии в графе 1 формы № 2 указывается номер соответствующего пояснения.

- Наименование показателя. В строках этой графы приводятся различные виды доходов и расходов организации за отчетный год, которые участвуют в расчете финансового результата — выручка, себестоимость, управленческие и коммерческие расходы и так далее. Полный перечень приведен на изображении ниже.

- Код. Это необязательная графа, в которой указаны коды строк отчета.

- За текущий год. Графа, в которой построчно отражаются показатели, указанные в строках графы 2, за текущий год.

- За предыдущий год. Те же показатели, но за предыдущий год.

Вот как выглядит таблица с расчетом финансового результата:

Основная таблица

Далее разберем заполнение табличной части построчно.

Важно! Значение берется в круглые скобки — это означает, что сумма должна вычитаться из общего результата. Все расходы в отчете указываются в круглых скобках.

Строка 2100. Валовый итог. Рассчитывается так: строка 2110 — строка 2120. Положительный результат означает прибыль, отрицательный — убыток.

Строка 2210. Коммерческие расходы — это дебетовый оборот по субсчету к счету 90, предназначенному для учета расходов, связанных с продажей.

Строка 2220. Управленческие расходы также собираются на соответствующем субсчете к счету 90.

Строка 2200. Отражается финансовый результат от реализации:

- если в строке 2100 исчислена прибыль: строка 2100 — строка 2210 — строка 2220 (от прибыли отнимаются расходы коммерческие и управленческие);

- если в строке 2100 получился убыток: строка 2100 + строка 2210 + строка 2220 (расходы прибавляются к убытку).

Строки 2310—2350. В них отражаются отдельные виды доходов, которые прибавляются к прибыли, и расходов, которые из нее вычитаются (при убытке в строке 2100 все наоборот). Сведения об этих доходах и расходах берутся из регистров бухучета.

Строка 2300. Отражается финансовый результат до налогообложения:

- если в строке 2200 прибыль: строка 2200 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350;

- если в строке 2200 убыток: строка 2200 — строка 2310 — строка 2320 + строка 2330 — строка 2340 + строка 2350.

Строка 2410. Заполняется только плательщиками налога на прибыль, то есть организациями, применяющими ОСНО. Указывается сумма налога. В остальных случаях не заполняется (ставится прочерк).

Строка 2430. Изменение отложенных налоговых обязательств: дебетовый оборот — кредитовый оборот по счету 77 без учета кредитового оборота в корреспонденции со счетом 99.

Строка 2450. Изменение отложенных налоговых активов: дебетовый оборот — кредитовый оборот по счету 09 без учета кредитового оборота в корреспонденции со счетом 99.

Строка 2460. Тут отражаются такие расходы:

- суммы налогов на доходы при применении УСН или ЕНВД;

- разница между сформированными до реформации баланса кредитовыми и дебетовыми оборотами по всем субсчетам к счету 99, за исключением субсчетов:

- для учета прибыли или убытка до налогообложения;

- для учета налога на прибыль;

- по учету перерасчетов по налогу за прошлые годы;

- по учету пеней и штрафов по налогам и взносам;

- субсчета 99.9 или 99.99.

Отрицательное значение строки 2460 берется в круглые скобки.

Стока 2400. Отражается финансовый результат за период: строка 2300 — строка 2410 + / — строка 2430 + / — строка 2450 + / — строка 2460.

Важно! Показатель строки 2400 должен соответствовать сумме оборота по счету 99 в корреспонденции со счетом 84.

![Форма № 2, окончание]()

Расчет финансового результата, продолжение

Таблица со справочными данными заполняется при их наличии. Здесь отражаются операции, не включенные в прибыль (убыток):

- по строке 2510 — результат от переоценки внеоборотных активов;

- по строке 2520 — результат от прочих операций;

По строке 2500 указывается окончательный финансовый результат, который рассчитывается по формуле: строка 2400 + 2510 + 2520.

По строкам 2900 и 2910 акционерные общества справочно отражают информацию о прибыли или убытке в расчете на акцию.

![]()

![]()

![]()

![]()

![]()

![]()

Mozilla/5.0 (Macintosh; Intel Mac OS X 10_6_8) AppleWebKit/535.19 (KHTML, like Gecko) Chrome/18.0.1025.45 Safari/535.19

Читайте также: