Как сделать не сегмент осаго

Обновлено: 14.07.2024

Стоит ли покупать ОСАГО онлайн или лучше держать при себе бумажный проверенный годами документ? Некоторые автовладельцы до сих пор задаются этим вопросом, не слишком доверяя нововведениям.

Чем электронный полис отличатся от обычного? Какие плюсы и минусы он имеет? На самом деле, если разобраться, все не так уж сложно. Главное – получить представление об основных моментах, связанных с Е-ОСАГО, и потом уже решать, нужно это вам или нет.

Суть электронного полиса ОСАГО

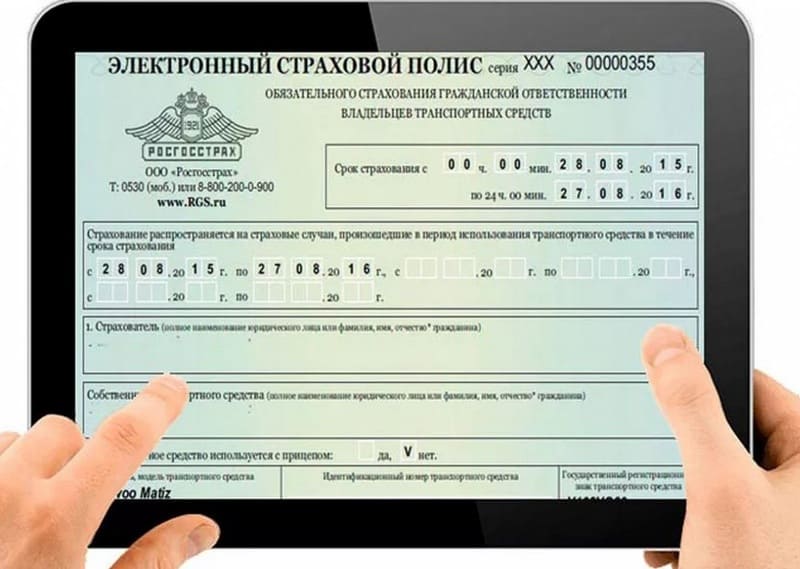

Е-ОСАГО – электронный полис обязательного страхования автогражданской ответственности. Сегодня данный вариант страховки пользуется большой популярностью: каждый год ОСАГО онлайн покупают боле 20 миллионов человек. При этом необходимо предоставить те же документы, что и в случае приобретения полиса традиционным способом.

По сути Е-ОСАГО – это обычный полис, отличается лишь способ его покупки. Если раньше приходилось встречаться со страховым агентом в офисе, то теперь такая необходимость отпала – все делается из дома через Интернет, оплата осуществляется также на сайте компании.

Закон обязует российских автостраховщиков предлагать оформление ОСАГО онлайн. Официальный сайт любой компании должен располагать технической возможностью совершить такую покупку.

Важно! Полис, оформленный в Интернете, вступает в силу в среднем через два-три дня после приобретения. Дело в том, что все предоставленные гражданином сведения, а также информация об оплате и новых реквизитах сначала передаются в базу РСА, где они проходят проверку, что занимает определенное время. Это нужно иметь в виду, чтобы не сесть за руль без обязательной страховки.

Стоимость полиса не зависит от способа приобретения, на цену страхования автогражданской ответственности влияет водительский стаж владельца автомобиля, его возраст, коэффициент безаварийности и другие факторы.

Как уже говорилось, электронный полис ОСАГО отличается от обычного только тем, что его можно купить, не вставая с дивана. Вы просто загружаете на сайт отсканированные копии своих документов, страховщик делает расчет и предлагает оплатить полис картой. После этого клиенту отправляется электронная копия бланка, которую можно распечатать, чтобы при необходимости было что предъявить сотрудникам ГИБДД.

Достоинства и недостатки страхового полиса ОСАГО онлайн

Рассмотрим преимущества приобретения ОСАГО автомобиля онлайн:

- Автовладелец, купивший свой полис через Интернет, имеет право не возить с собой бумажный бланк документа, а значит, не рискует его потерять или где-то забыть. Однако все-таки лучше иметь его в машине.

- Электронный полис можно оформить дома в спокойной обстановке. Человек имеет возможность без спешки выбрать необходимые ему опции или, напротив, купить страховку в ее базовом варианте, избежав навязывания дополнительных услуг со стороны менеджера. Каждый имеет возможность сделать предварительный расчет стоимости, использовав калькулятор ОСАГО онлайн.

- Если делать покупку на официальном сайте проверенной компании, можно не бояться мошенников.

- Жители небольших городов, поселков и деревень имеют возможность выбрать страховую компанию из огромного списка организаций, представленных на Российском рынке, тогда как офлайн им доступны лишь несколько.

- Оформление ОСАГО онлайн значительно экономит личное время. Человеку не нужно спешить в офис страховой компании после работы, он может сделать все самостоятельно дома, в том числе в выходные и праздничные дни.

Стоит также упомянуть и недостатки этого способа приобретения страховки:

- Если вы начинающий автолюбитель и вас еще нет в базе данных РСА, оформить ОСАГО онлайн не получится.

- Нельзя допускать ошибок при заполнении формы на сайте во время покупки полиса. Неверные данные будут считаться ложными, документ аннулируется.

- Если вас остановят сотрудники ГИБДД и попросят предъявить страховку, ее электронная версия потребует больше времени на проверку по сравнению с бумажным вариантом.

- В работе электронных систем периодически случаются неполадки, поэтому могут возникнуть проблемы при оформлении полиса на сайте страховой компании.

- Несмотря на то, что страховые компании обязаны предоставлять своим клиентам возможность приобретать полис ОСАГО онлайн, некоторые из них могут вам отказать. Дело в том, что ряд компаний получают прибыль только в том случае, если продают помимо стандартной страховки какие-то дополнительные услуги, а при оформлении полиса в Интернете мало кто по собственному желанию включает в него дополнительные опции. Однако это не слишком большая проблема, так как выбор страховщиков сегодня достаточно широкий: отказали одни, можно обратиться к другим.

Проанализируйте все вышенаписанное, прежде чем делать выбор в пользу того или иного варианта покупки полиса ОСАГО.

Принцип работы электронного полиса

Электронный полис ничем не отличается от обычного, у него та же структура, формат и способ заполнения, оба требуют предоставления одних и тех же данных. На Е-ОСАГО тоже имеются печать, данные автостраховщика, номер и серия документа.

Основные элементы страхового полиса:

- шапка (наименование документа, серия, номер);

- срок и период автострахования;

- данные страхователя авто и собственника автомобиля (два поля, если это разные лица);

- сведения о транспортном средстве;

- список допущенных водителей;

- размер страховой суммы, специальные отметки;

- даты, подпись, печать.

И обычный, и электронный полис имеют одинаковую функциональность и возможности. При наступлении страхового случая премия выплачивается в одинаковом размере.

Если произошло ДТП, автовладелец обязан уведомить свою СК о произошедшем и вызвать полицию (в случае решения вопроса с помощью европротокола полицию можно не вызывать). Страховщик, которому поступила заявка на выплату по страховому случаю, проверяет данные автовладельца в базе РСА. Главное – чтобы страховка имелась в системе и действовала на момент дорожно-транспортного происшествия. В этом случае дальнейшая работа страховой компании будет стандартной, и совершенно неважно, какой вид полиса у участников аварии.

4 этапа оформления электронного полиса ОСАГО онлайн

Документы, которые необходимы для оформления полиса ОСАГО онлайн (2020 год):

- паспорт РФ собственника автомобиля и человека, который страхует машину (в ситуациях, когда это разные лица);

- ПТС, СТС;

- водительские права всех, кто будет включен в полис;

- диагностическая карта (пройденный техосмотр), если автомобилю более 3-х лет.

Этапы оформления ОСАГО онлайн.

Для начала нужно определиться, кому вы готовы доверить страхование вашего автомобиля. Важно выбрать надежную компанию. Для этого желательно проанализировать ситуацию на этом рынке, сравнить несколько страховщиков и их предложения (размеры страховых выплат и стоимость полиса), почитать отзывы автовладельцев.

Сегодня есть возможность рассчитать ОСАГО онлайн прямо на сайте компании, чтобы выбрать подходящий вариант.

Когда компания выбрана, нужно пройти регистрацию на ее сайте. Как правило, для этого требуется ввести ФИО, адрес электронной почты, номер телефона и придумать пароль для личного кабинета. Либо пароль придет на email после первого этапа регистрации.

Зайдя на сайт под своим именем, вы сможете приступить к оформлению полиса. Для этого нужно будет заполнить специальную форму. Туда вводятся личные данные владельца автомобиля и информация о транспортном средстве (марка, номер, год выпуска и т.д.).

Далее нужно оплатить полис удобным для вас способом (картой, электронными деньгами, банковским переводом – имеющиеся варианты будут представлены на сайте страховщика). По завершении оплаты на электронную почту придет квитанция об оплате и полис в электронном виде, который вы можете распечатать.

Как уже говорилось выше, оформление ОСАГО онлайн возможно лишь в том случае, если информация об автовладельце и его автомобиле уже имеется в базе данных РСА. А она может там появиться лишь во время оформления полиса. Другими словами, вы можете воспользоваться этой услугой при условии, что уже приобретали полис в офисе страховой компании и получали традиционный оригинальный бланк.

По этой же причине не получится оформить полис в Интернете и в том случае, когда человек сменил адрес регистрации, либо изменились регистрационные данные автомобиля. Новой информации просто не будет в базе РСА, хотя некоторые ответственные автовладельцы предоставляют ее самостоятельно.

Бывает так, что есть необходимость включить в полис еще одного водителя. Для этого можно либо обратиться в офис страховой компании, либо сделать это на ее сайте. Однако имейте в виду, что не каждый страховщик предоставляет возможность внесения изменений в документ онлайн. Эту информацию можно уточнить по телефону.

Стоимость ОСАГО онлайн

Стоимость обычного и электронного вариантов ОСАГО в рамках одной страховой компании абсолютно одинаковая, поэтому вопреки распространенному мнению сэкономить на покупке онлайн не удастся. Вы можете встретить дешевые полисы в Интернете, но купить их без приобретения дополнительных услуг просто не получится.

Стоимость полиса ОСАГО зависит от:

- мощности транспортного средства;

- возраста и стажа автовладельца;

- количества водителей, включенных в документ;

- показателя коэффициента КБМ у конкретного водителя (безаварийное вождение);

- региона регистрации;

- длительности действия полиса.

3 способа проверить подлинность Е-ОСАГО

К сожалению, сегодня довольно просто напороться на мошенников разных мастей, которые готовы предложить вам свое посредничество в оформлении ОСАГО онлайн. Чтобы не стать их жертвой, нужно заниматься покупкой полиса только напрямую на сайтах проверенных страховых компаний.

Чтобы привлечь автовладельцев, мошенники зачастую предлагают значительно более низкую цену на полисы. Однако, как известно, бесплатный сыр бывает только в мышеловке. Поддельный полис лишает вас возможности получить страховую выплату в случае ДТП, не говоря уже о деньгах, которые были на него потрачены.

Итак, как известно, работник ГИБДД вправе потребовать от водителя предъявления водительского удостоверения и полиса ОСАГО. Поэтому его оформление является обязательным для граждан РФ. Единственное, что человек может выбрать сам, это способ приобретения страховки. Если документ действителен, он без проблем пройдет проверку по базе РСА.

Статистика против статистики

В Российском союзе автостраховщиков (РСА) посоветовали относиться к приведенной статистике с осторожностью.

Постоянно возникают технические сбои

Иванов отмечает, что, даже когда его коллеги пытаются оформить страховку офлайн, то есть приезжают в офис страховой компании, им дают направление на осмотр в другом конце города, а то и в Новую Москву, если речь идет о столице.

У таксистов тоже сложности

С такими же проблемами сталкиваются и таксисты. Например, пользователь Facebook Алла Зефирова просит помощи у интернет-сообщества:

В подобных ситуациях эксперты советуют сразу писать жалобу в Центральный Банк России, осуществляющий надзор в том числе за страховым рынком.

Еще одна проблемная категория автовладельцев — это российские владельцы машин с армянскими номерами. Некоторое время назад российский гражданин мог приобрести автомобиль в Армении по очень выгодной цене, заплатить пошлины по армянским ставкам, которые были намного ниже российских, и преспокойно пересечь границу, не декларируя машину и не оформляя временный ввоз. Некоторым нравилось и то, что армянский регистрационный знак давал иммунитет против дорожных камер. Кроме того, не нужно было платить российский транспортный налог. В какой-то момент таких автомобилей стало очень много, и в 2020 году начались массовые претензии ГИБДД и таможенных органов к их владельцам.

Внутренний приказ или программный запрет

В офисах тоже существует негласное правило не выдавать полисы убыточным категориям. Под любым предлогом менеджеры будут стараться проводить такого водителя на выход.

Пинг-понг. клиентом

Обязательное страхование гражданской ответственности водителя авто, которое изначально воспринималось как мощный толчок для развития рынка страхования в России, спустя 14 лет превратилось в свою противоположность. Из 200 компаний-автостраховщиков осталось менее 60, даже крупные и более-менее стабильные компании сдают портфели на ОСАГО. А те, кто остался на рынке, играют в пинг-понг страхователями, чтобы уберечься от растущих убытков и избежать судьбы недавнего лидера рынка.

По данным Российского союза страховщиков (РСА), в январе — июле 2017 года объем начисленных премий по ОСАГО составил 130,242 млрд рублей, сократившись на 3% к аналогичному периоду прошлого года, а сумма выплат за тот же период увеличилась на 27% — до 112,545 млрд рублей. Число урегулированных случаев выросло за год на 62 тыс. на фоне снижения числа аварий, по данным ГИБДД.

Итак, что делают страховые компании, чтобы вам не достался полис ОСАГО.

1. Имитация или организация технических сбоев

Иногда доходит до смешного, когда круг замыкается и система перенаправляет человека на тот же сайт, куда он изначально обращался. Это, конечно, явный сбой системы. Интересно, что и сотрудники офлайн-офисов компаний — по отзывам несостоявшихся клиентов, очень часто ссылаются на неработающую программу. Справедливости ради нужно отметить, что при одновременном обращении к базе РСА сотен и тысяч клиентов система действительно дает сбои: она изначально не была рассчитана на такую нагрузку.

Также множество жалоб страхователей на не проходящие платежи, не приходящие на почту полисы, невнесение оплаченного договора в базу РСА — можно отнести к техническим сбоям.

2. Нечитаемая капча

В этом случае формально технического сбоя нет, клиент никуда не перекидывается. Он с маниакальным упорством старается угадать, какие символы нужно ввести, обновляет страницу, снова пытается, снова не попадает. И так до тех пор, пока не лопается терпение. Самую неожиданную жалобу на нашем портале оставил клиент, которому сайт выдал черную капчу на черном фоне.

4. Длительная проверка автомобиля

По закону страховая не может никому отказать в заключении договора на ОСАГО. Но зато можно сделать так, чтобы клиент ушел и не вернулся. Например, проводить проверку сроком от пяти до 30 дней. Такой прием практикуется, например, применительно к новым клиентам — мы все помним, что без полиса ОСАГО машину на учет не поставишь. Поэтому вряд ли автовладелец будет ждать конкретного страховщика 30 дней. Тем же методом страховые отваживают тех, кто ранее имел даже небольшие аварии даже не по своей вине и судился за выплаты.

6. Закончились бланки

Теоретически компания может досрочно исчерпать заявленную квоту на продажу полисов e-ОСАГО и не заметить этого. Проверить, так ли оно на самом деле в вашем случае, к сожалению, невозможно.

7. Ограниченное время работы представителя / запись на месяц вперед

10. Нет справки с места работы

От бухгалтеров требуют управленку: что делать?

Научитесь всему: от настройки аналитики доходов и расходов до работы с финансовым анализом и внедрением всего в 1С. Записаться на курс можно тут.

Старт потока — 15 февраля, успейте записаться уже сейчас, программу курса смотрите здесь.

Иногда покупка через посредника выгоднее прямой сделки. О классических и новых продуктах страховых брокеров рассказывает руководитель блока розничных продаж СБ Оптимум Надежда Кириевич.

— Взаимодействие со страховыми брокерами становится все более популярным. Можете дать оценку этому сегменту рынка?

— Рынок страховых брокеров в России несколько специфичен и отличается от общепринятого понятия брокерской деятельности. В классическом варианте — это представитель клиента, который действует исключительно в его интересах. Это отличает брокера от агента. Брокер интересуется потребностями клиента и выбирает из множества продуктов именно тот, который наиболее всего удовлетворяет запрос клиента, или даже формирует для него индивидуальный эксклюзивный продукт. Брокерская компания — это структура, включающая целый штат квалифицированных сотрудников в сфере страхования, которые являются независимыми экспертами в своей области. Агент же представляет определенную страховую компанию и является распространителем ее продуктов. Специфичность российского рынка в том, что отечественные брокеры — это чаще всего дочерние организации банков, которые обслуживают только своих клиентов и сосредоточены на взаимодействии со страховыми компаниями, аккредитованными в этих же банках. Либо это бывшие успешные агенты, которые наработали неплохую клиентскую базу юридических лиц и за счет этого выросли в более крупную структуру. Последние, как правило, работают исключительно с юридическими лицами.

Юридические лица, особенно крупный бизнес, уже ощутили все преимущества работы с брокерами и все чаще пользуются их услугами. Однако физические лица до сих пор, как правило, обращаются напрямую в страховую компанию.

В СБ Оптимум мы выстраиваем работу в рамках классического брокера — идем от клиента к формированию лучших для него предложений. Для нас важно не только закрыть сделку здесь и сейчас, но и выстроить долгосрочные взаимоотношения, дать повод рекомендовать нас своим знакомым и обращаться к нам снова и снова.

СБ Оптимум — независимый универсальный страховой брокер. Лицензия ЦБ РФ на осуществление брокерских услуг СБ №4366 от 28 июля 2020 года.

СБ Оптимум оказывает широкий спектр брокерских и консалтинговых услуг в сфере страхования, перестрахования и риск-менеджмента как корпоративным, так и розничным клиентам.

СБ Оптимум — член Ассоциации профессиональных страховых брокеров, работает на всей территории России и сотрудничает с ведущими страховыми компаниями. Компания не участвует в капитале страховщиков и не связана ни с одним из них преимущественными обязательствами.

— Чем обращение к страховому брокеру выгодно отличается от прямого сотрудничества со страховыми компаниями? Каков набор дополнительных услуг?

— Основное преимущество работы с брокером — это широкий выбор предложений и возможность получения качественной консультации по каждому из них. Это не безликие расчеты, которые клиент получает, например, на сайтах-агрегаторах страховых услуг. Ну и главное — это экономия времени и денег. Брокеры, несмотря на то что работают за комиссионное вознаграждение по договору страхования, действительно могут предложить более выгодные условия клиенту. Для брокеров страховые компании предоставляют условия не под единичного клиента, а оценивая их клиентский портфель. Поэтому страховой тариф для конечного потребителя, как правило, ниже. Кроме того, если вы будете самостоятельно искать лучшее предложение, то потратите огромное количество времени на общение с разными страховыми компаниями, а при обращении к брокеру вы единожды предоставляете вводную информацию и оперативно получаете сразу несколько предложений. Наконец, важное преимущество — это сервис. Набор услуг зависит от конкретного брокера, но, как правило, это сопровождение при наступлении страхового случая, в том числе с юридической поддержкой при необходимости, помощь в подготовке необходимых документов на выплату, подача самих документов через брокера, консалтинговые услуги.

Например, мы в СБ Оптимум делаем акцент на привлечении не только юридических, но и физических лиц, для этого у нас сформирована широкая продуктовая линейка, и мы интересны для сотрудничества индивидуальным страхователям. Находясь в постоянном взаимодействии со страховыми компаниями, мы имеем доступ к новейшим предложениям на рынке, а также сами создаем новые продукты. Все наши сотрудники, от специалиста по продажам до юриста, имеют опыт работы в крупнейших страховых компаниях. Эта экспертиза позволяет нам выстроить качественное сопровождение клиента: от расчета стоимости страхования до урегулирования убытка.

Услуги СБ Оптимум:

- Разработка индивидуальных страховых программ.

- Предоставление наиболее выгодных условий стоимости страховой защиты, как за счет анализа всех предложений на рынке, так и за счет индивидуальных условий работы со страховыми компаниями.

- Анализ существующей страховой защиты, андеррайтинг, консалтинг в сфере управления рисками, оптимизация страхового покрытия.

- Организация всего процесса страхования: подготовка, согласование и заключение договора, исполнение финансовых обязательств, курирование договора на протяжении срока действия, пролонгация и перезаключение.

- Комплексное сопровождение при наступлении страховых событий: юридическая поддержка, консультации в области сбора, оформления и подачи документов, помощь в получении страхового возмещения в полном объеме и в сжатые сроки.

- Организация и проведение тендеров по страхованию в качестве уполномоченного брокера, включающие анализ предложений на рынке, выбор лучших предложений.

— С каким количеством страховых компаний вы работаете? По какому принципу вы выбираете партнеров?

— На данный момент мы работаем более чем с 30 страховыми и сервисными компаниями. Мы формируем предложения не только в рамках страховой защиты, но и предлагаем такие сервисные продукты как, например, телемедицина, помощь на дороге, онлайн-дизайн. Основными критериями для сотрудничества являются финансовая устойчивость компаний, грамотная и актуальная продуктовая линейка, технологичность компании.

— Кто входит в вашу команду? Какие навыки сегодня необходимы для успеха в этом сегменте страхового бизнеса?

Я считаю, что личные критерии успеха сегодня — это умение быть гибкими, креативными, тонко чувствовать клиента и партнера, а самое главное — постоянно совершенствоваться и развиваться в сопутствующих направлениях. Уже недостаточно просто хорошо знать страховой продукт. Нужно, в том числе, разбираться в юридических аспектах деятельности своего клиента, налоговом законодательстве, инвестициях, маркетинге, ИТ, прокачивать свои социальные навыки.

— Как вы оказались в этом бизнесе?

— Меня не взяли работать официанткой!

Будучи студенткой третьего курса очного отделения я искала временную работу в период летних каникул. Это было почти 16 лет назад, и работа в кафе казалась единственным доступным вариантом подработать. Нашла в газете пару-тройку предложений, пообщалась с представителями, но нанимать меня никто не пожелал. И тут на глаза попалось объявление о вакансии в страховом агентстве. Конечно, они искали сотрудника на длительный срок, но я решила, что необязательно им сообщать о том, что в конце августа я их планирую покинуть. Я прошла собеседование, и в тот же день была принята на работу. А к сентябрю я поняла, что скорее покину институт, чем страхование. Меня затянуло! Это было невероятно, казалось, что ничего интереснее просто не существует. На работу я шла с улыбкой. В течение этих 16 лет менялись компании, направления, проекты, но драйв от работы по-прежнему со мной.

Надежда Кириевич — руководитель блока розничных продаж СБ Оптимум. Опыт работы в крупнейших страховых компаниях более 15 лет в рамках развития продаж в прямом, агентском каналах, а также в банкостраховании.

В СБ Оптимум возглавляет розничный блок, в обязанности которого входит взаимодействие с кредитными организациями по модернизации продуктовой линейки комиссионных продуктов для физических лиц, привлечение к сотрудничеству иных, нестраховых, посредников, подготовка индивидуального продуктового наполнения, запуск и поддержка продаж страховых и сервисных продуктов.

— Как вы оцениваете популярность страховых услуг? Выросло ли доверие к этому сервису? Есть тенденция к осознанному страхованию рисков?

— Популярность растет, но, к сожалению, крайне медленными темпами. Я не беру сейчас в расчет уровень проникновения страхования в целом, зачастую это связанные с кредитом продукты. Популярность все-таки стоит оценивать по осознанным, а не вынужденным покупкам. А осознанно это происходит чаще тогда, когда человек уже столкнулся с бедой. Например, у него сгорел незастрахованный дачный домик, угнали автомобиль. После таких случаев обычно начинают страховаться. Плюс внедрение обязательных видов страхования, как ОСАГО, несомненно наглядно показывает, как можно цивилизованно решать финансовые споры между незнакомыми людьми, чего почти не случалось между участниками ДТП ранее. ОСАГО потянуло за собой понимание продукта КАСКО. И теперь каждый владелец нового или просто дорогого авто не обходится без этого полиса. Если ваш ребенок участвует в спортивных соревнованиях, то его не допустят к ним без страхового полиса от несчастных случаев; и покупая полис для ребенка, вы начинаете задумываться и о страховании собственной жизни.

Также росту популярности способствует развитие финансовой грамотности в целом, меняются поколения, подходы к тому, как распоряжаться средствами, и страхование как инструмент набирает все больше баллов.

Но, повторюсь, темпы все же низкие. И здесь как негативный фактор можно отметить неправильные продажи. Например, при ипотеке клиенту часто не разъясняют условия и благую цель продукта, а просто ставят перед фактом о необходимых дополнительных расходах.

— У вашей компании есть оригинальные продукты. Что включает ваше предложение по защите от COVID-19?

— Вы также запустили онлайн-сервис по дизайну интерьеров. Насколько широко может распространяться деятельность страховых брокеров, на ваш взгляд? Каковы планы развития компании?

Это то, к чему мы стремимся: максимально закрыть текущие потребности клиента, предугадать новые. Стать неким единым финансовым окном для клиента, предложив в дальнейшем и выбор кредитных программ. Мы хотим, чтобы страхование уважали, а страховых брокеров воспринимали как равноправных участников рынка. Мы хотим внедрить такие технологии и продукты, которые позволят сделать страхование доступным для каждого, как за счет простоты расчета и оформления, так и за счет настройки продукта-конструктора, что позволит исключить неактуальные для конкретного клиента риски и условия. Пора реализовать индивидуальный подход в полной мере, предоставить доступ к лучшей экспертизе за меньшие деньги.

Читайте также: