Как сделать материальную помощь в 1с

Добавил пользователь Владимир З. Обновлено: 05.10.2024

Предприятия могут оказывать материальную помощь своим работникам и прочим физическим лицам. Размер материальной помощи не установлен в законодательстве и определяется организацией самостоятельно.

На основании п. 28 ст. 217 НК РФ не облагаются НДФЛ в сумме, не превышающей 4 000 руб. в год материальная помощь, которая оказывается:

работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

инвалидам общественными организациями инвалидов.

В соответствие с пп. 3 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ суммы единовременной материальной помощи не облагаются страховыми взносами, если материальная помощь оказывается:

физическим лицам для возмещения причиненного им материального ущерба или вреда их здоровью в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях, а также физическим лицам, которые пострадали от террористических актов на территории Российской Федерации;

работнику в связи со смертью члена (членов) его семьи;

работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения), установлении опеки, но не более 50 000 рублей на каждого ребенка.

Суммы прочей материальной помощи, оказываемой работодателями своим работникам, на основании пп. 11 п. 1 ст. 422 НК РФ не облагаются страховыми взносами в сумме, не превышающей 4 000 рублей на одного работника за расчетный период.

Учет материальной помощи в 1С Бухгалтерия 8 ред. 3.0

Рассмотрим учет материальной помощи в программе на примере материальной помощи к отпуску.

Для начисления материальной помощи в программе 1С Бухгалтерия 8 ред. 3.0 сначала создадим новый вид начисления. Его можно найти

В нашем примере материальная помощь оказывается первый раз за год.

В графе страховые взносы указываем, что материальная помощь облагается страховыми взносами частично, то есть облагаться будет только сумма свыше 4 000 рублей.

Для налога на прибыль данный вид материальной помощи будет учитываться в расходах на оплату труда и выбираем п.п.25, ст. 255 НК РФ.

Способ отражения по материальной помощи к отпуску можно не заполнять, т.к. она будет начисляться на тот же счет, что и зарплата работника. Поэтому программа возьмет способ отражения либо из общей настройки, либо из способа, который указан в справочнике сотрудники.

Для других видов материальной помощи, которые начисляются на 91 счет и не включаются в состав расходов на оплату труда, необходимо создать новый способ начисления Дт 91.02 Кт 70.

По документу сформированы проводки:

Подробнее про учет материальной помощи в 1С Бухгалтерия 8 ред. 3.0 смотрите в видео.

Про учет материальной помощи в ред. 2.0 смотрите здесь

Если вы планируете переходить на ред. 3.0 или вам нужно изучить эту редакцию для поиска работы, рекомендую мой обновленный полный курс по ред.3.0 в формате тренинга и возможностью получить сертификат или удостоверение установленного образца об его окончании.

Подписывайтесь на мой канал в telegram, устанавливайте одноименное приложение на свой смартфон и ищите buh1c.

Для этого пользователю необходимо сделать определенные настройки в системе: Настройка — Расчет зарплаты и установить соответствующие флажки для тех доходов, которые будут использоваться в конкретном учреждении (рисунок 1):

Рис. 1. Настройка констант для формирования прочих доходов

Рис. 2. Настройка видимости документов и справочников в 1С

Рис. 3. Настройка регистрации прочих доходов физических лиц

Виды прочих доходов физических лиц выбираются и создаются в соответствующем справочнике (рисунок 4):

Рис. 4. Настройка справочника прочих доходов

Получателем дохода в данном случае является физическое лицо, поэтому достаточно только заполнить карточку физического лица в программе (рисунок 5):

Рис. 5. Карточка физического лица

К выплатам физическим лицам можно отнести социальное пособие на погребение, которое выплачивается родственнику умершего работника. Оно выплачивается из фонда ФСС, и эта сумма должна учитываться в соответствующем разделе отчета РСВ.

Бывает, что бухгалтеру необходимо начислить суммы работнику, который уже не работает в организации, но когда-то им был. К таким выплатам относится:

- сохраняемый заработок на время трудоустройства

- материальная помощь бывшем работнику, пенсионеру

- различные выплаты по суду

- и т.д.

1) На основании документа-увольнения (рисунок 7):

?

Бывают случаи, когда выходное пособие или дополнительная компенсация выплачиваются в повышенном размере. Такая сумма выходного пособия, которая превышает размеры, установленные ст. 178 ТК РФ, подлежит обложению НДФЛ. Чтобы правильно отобразить эти суммы для целей налогообложения, надо в программе создавать новый вид выплаты, где прописать коды дохода для НДФЛ и страховых взносов. Сумму выплаты в таком случае в документ надо проставить вручную.

Для примера рассмотрим выплату дополнительной компенсации при увольнении сверх положенных сумм, которая считается по среднему заработку.

Сначала надо завести и настроить новое начисление (рисунок 9):

Рис. 9. Настройка начисления

3. Получение отчетности

Рис. 11. Формирование отчета по начислениям прочих доходов

4. Отражение в бухгалтерские проводках

Рис. 12. Формирование учетной операции

Внимание:

Факт перечисления денежных средств таким физическим лицам отражается в бухгалтерской программе. Поэтому никаких ведомостей на выплату в типовой зарплатной системе делать не надо и возможности нет.

Возможность формирования ведомостей на выплату есть только в расширенном функционале версии КОРП при включении соответствующей настройки (рисунок 13):

Рис. 13. Настройка констант для формирования ведомостей на выплату в версии КОРП

От бухгалтеров требуют управленку: что делать?

Научитесь всему: от настройки аналитики доходов и расходов до работы с финансовым анализом и внедрением всего в 1С. Записаться на курс можно тут.

Старт потока — 15 февраля, успейте записаться уже сейчас, программу курса смотрите здесь.

В мае 2019 года работнику, не являющемуся сотрудником организации, Осину С.И. на основании поданного им заявления в связи с тяжелым материальным положением была оказана материальная помощь в размере 10 тыс. руб.

Необходимо выполнить следующие действия:

- Перейти на вкладку Виды прочих доходов физических лиц (в разделе Выплаты)

- Выбрать позицию Материальная помощь физическому лицу

Как настроить виды прочих доходов физических лиц?

Организация вправе выплачивать деньги физическим лицам, которые не являются работниками. На вкладке Виды прочих доходов физ. лиц указаны различные выплаты с указанием видов дохода, необходимых для учета НДФЛ и страховых взносов.

В рассматриваемом примере (рис. 1) код дохода НДФЛ – 2710, а в поле Вид дохода указано, что такая выплата относится к Доходам, не являющимся объектом обложения страховыми взносами.

Как начислить матпомощь физ. лицу?

Чтобы начислить рассматриваемую выплату физ. лицу, необходимо перейти в документ Начисление прочих доходов (рис. 2). Чтобы был доступ к данному документы, необходимо перейти в Настройки, затем в Расчет зарплаты, после чего установить флажок напротив позиции Регистрируются прочие доходы…

- В разделе Зарплата выбрать Начисления прочих доходов либо в разделе Выплаты выбрать Прочие доходы.

- Нажать кнопку Создать.

- Выбрать месяц, в котором происходит начисление материальной помощи в поле Месяц (рис. 2).

- Если в базе 1С Зарплата и управление персоналом установлено более одной организации, то в поле Организация необходимо выбрать нужную.

- Дата регистрации документа указывается в поле Дата. Дата отразится в печатной форме соответствующей справки.

- В поле Номер программа автоматически установит номер документа.

- В поле Счет, субконто выбрать нужное значение из справочника Способы отражения зарплаты в бухучете (необходимо перейти в раздел Настройка, далее выбрать Способ отражения зарплаты в бухгалтерском учете). Если нужного способа отразить зарплату нет, то необходимо его создать.

- В поле Подразделение указать подразделение, использующееся при отражении сумм. Если подразделение является обособленным, то НДФЛ отразится согласно его регистрации в налоговой инспекции.

- В разделе Перечисление НДФЛ указать дату, когда перечисляется налог, а также реквизиты платежного поручения.

- В поле Вид дохода выбрать Материальную помощь физ. лицу. Поля Код НДФЛ, Вычет и Страховые взносы заполнятся программой автоматически.

- В поле Дата выплаты указать дату, когда планируется выплата дохода.

- Нажать кнопку Подбор или Добавить. В этом случае:

- откроется форма Получатели доходов, в которой отразятся лица, ранее получавшие доходы. Для снятия этого ограничения необходимо установить флажок Выбирать из полного списка физических лиц, после чего выбрать нужного работника. Если физ. лица нет в списке, то добавьте его из открытого документа после нажатия на кнопку Создать;

- в колонке Начислено указать сумму подлежащую выплате материальной помощи. В рассматриваемом выше примере это 10 тыс. руб. НДФЛ и страховые взносы рассчитаются автоматически;

- в колонке НДФЛ отразятся данные исчисленного налога;

- в колонке К выплате будет указана сумма, подлежащая выплате. В примере – это 8 700 руб. (10 000 руб. – 13%).

- Поля Исполнитель и Должность, расположенные в разделе Подписи, заполнить вручную.

- Нажать кнопку Провести.

Заполнение статьи расходов КА (Расчеты с контрагентами) происходит автоматически после того, как суммы начисления сформированы в документе Отражение зарплаты в бухучете (для этого необходимо перейти в раздел Зарплата, далее в Отражение зарплаты в бухучете). Таким образом, заполнится проводка по кредиту счета 76.10 (рис. 5). Суммы материальной помощи физическим лицам, которые не являются сотрудниками организации, отразятся по дебету счета 91.02 и по кредиту счета 76.10.

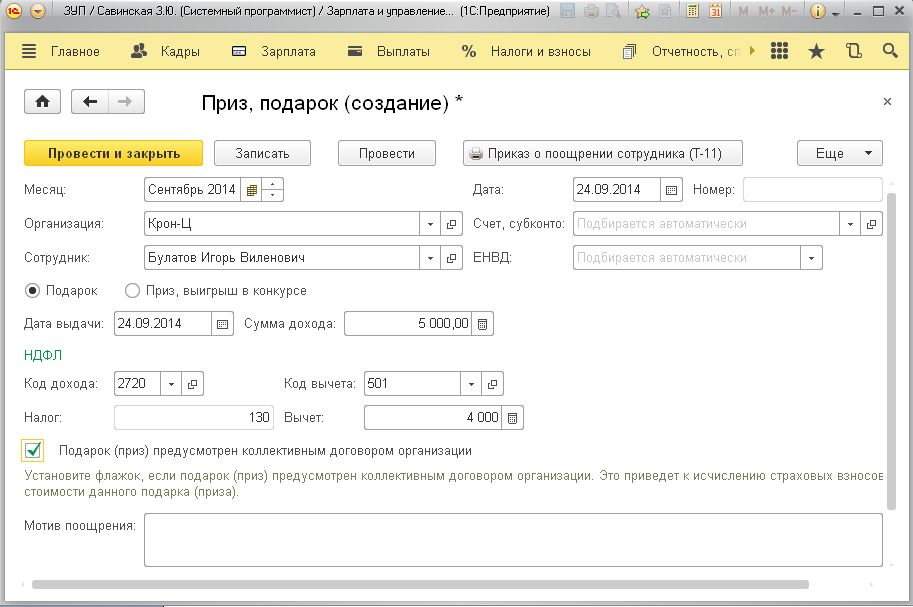

Подарки и призы сотрудникам

Никаких ограничений по суммам подарков и призов законодательство не содержит. Нет в нем и требований к форме поощрения. Это значит, что подарок можно сделать, как в денежной, так и в натуральной форме. Если в организации практикуется регулярная выдача подарков, то такую традицию надо закрепить в локальном нормативном акте, например, в коллективном договоре, положении о поощрении или в правилах внутреннего трудового распорядка. И при наступлении праздника издавать приказ. Если же подарок носит разовый характер, можно просто оформить соответствующий приказ о поощрении.

В этом документе переключатель Подарок/Приз, выигрыш в конкурсе предназначен для указания кода дохода. Так, если переключатель установлен в положении Подарок, то автоматически устанавливается код дохода 2720 и код вычета 501. Вычет в соответствии с пунктом 28 статьи 217 НК РФ составляет 4000 рублей. НДФЛ применяется к сумме превышающей вычет. Ставка НДФЛ зависит от налогового статуса сотрудника – 13% для резидента и 30% для нерезидента.

Установка переключателя в положение Приз, выигрыш в конкурсе соответствует доходу с кодом 2740 и коду вычета 505. Вычет при этом так же составляет 4000 рублей, а ставка НДФЛ тоже зависит от налогового статуса сотрудника– 35% для резидента и 30% для нерезидента.

Налоговая служба в письме от 22.08.2014 № СА-4-7/16692 разъяснила разницу в сроках начисления и удержания НДФЛ при выдаче подарков, призов в денежной и в натуральной формах. В соответствии с этим письмом, если сотруднику были подарены деньги, то НДФЛ нужно перечислить в бюджет непосредственно в день выдачи подарка. С дохода в натуральном виде налог удерживается в день ближайшей выплаты денег. В случае, когда сотруднику, получившему подарок в натуральном виде, до конца года начислений не было, то в справке 2-НДФЛ нужно отразить отсутствие возможности удержать налог.

Установленный флаг Подарок (приз) предусмотрен коллективным договором организации означает, что этот доход входит в базу для исчисления страховых взносов. Необходимость исчислять страховые взносы зависит от того, является или нет получатель подарка сотрудником предприятия на момент дарения. Взносы нужно начислить только на подарки, выданные сотрудникам.

Кстати, если с сотрудником оформить письменный договор дарения, то страховые взносы можно не начислять. С этим соглашается и Минздравсоцразвития в письме от 27.02.2010 № 406-19. Конечно, это не будет распространяться на подарки, поименованные в колдоговоре или положении о поощрении.

Из документа Приз,подарок можно распечатать приказ о поощрении сотрудника по форме Т-11.

Материальная помощь

Выплата материальной помощи не регулируется трудовым законодательством, размер материальной помощи работодатель устанавливает сам. Налоговый кодекс РФ предусматривает льготные условия налогообложения материальной помощи.

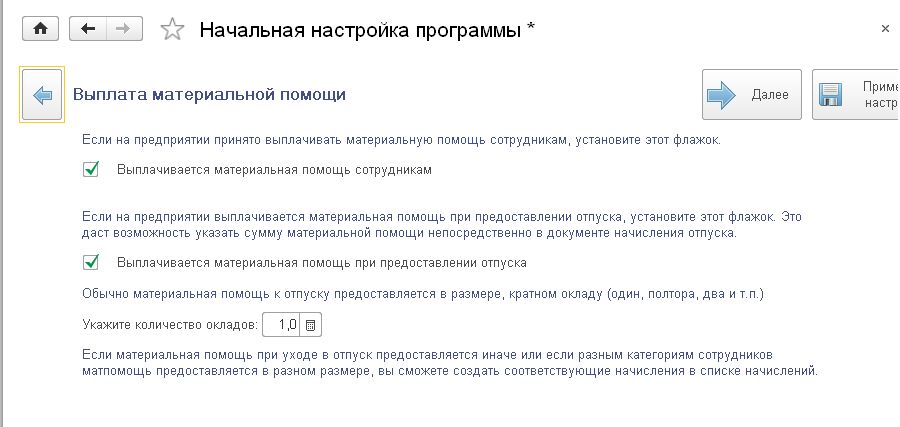

Рис.2 Начальная настройка программы

Материальная помощь к отпуску выделена в отдельный вид начисления, потому что в программе она начисляется непосредственно при расчете отпуска. Для этого в документе Отпуск установите флаг Предоставить материальную помощь. Материальная помощь к отпуску исчисляется кратно окладу в соответствии с начальной настройкой. Сумму материальной помощи можно увидеть на закладке Начисления документа Отпуск.

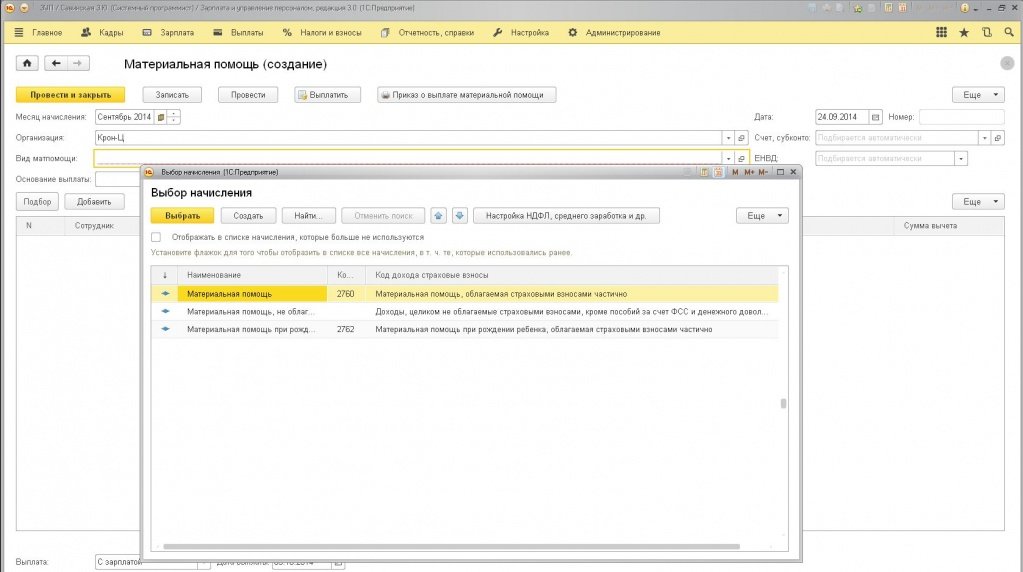

Для регистрации других видов материальной помощи предусмотрен документ Материальная помощь в меню Зарплата (рис.3).

Рис.3 Документ материальная помощь

В этом документе нужно выбрать соответствующий вид материальной помощи:

- необлагаемая налогами (не является доходом);

- частично облагаемая (код дохода 2760);

- при рождении ребенка, облагаемая частично (код дохода 2762).

В зависимости от выбранного вида начисления автоматически подставляется соответствующий код вычета.

Оформить выплату материальной помощи можно непосредственно из этого документа. Для этого в поле Выплата нужно указать в межрасчетный период. Указанная дата выплаты будет датой перечисления НДФЛ в бюджет.

Если же указать, что выплату следует произвести с авансом или с зарплатой, то именно в этот момент будет выдана сумма и учтен удержанный к перечислению в бюджет НДФЛ.

В 1С 8 ЗУП уже реализована возможность начисления материальной помощи сотрудникам. Данная опция активируется до начала работы в системе 1С:Предприятие.

Рис.1. Настройка системы

Рис.2. Настройка системы

2. Создание документа в программе 1С

Рис.4. Создание нового документа

3. Порядок заполнения документа

В системе предусмотрено несколько предустановленных видов материальной помощи. Однако при необходимости можно создать новый.

Рис.6. Предустановленные виды материальной помощи

Заполнить список сотрудников, которым полагается данное начисление, можно либо подбором из списка, либо вручную.

Рис.7. Варианты добавления сотрудников

Рис.8 Заполнение суммы

Рис.9. Заполненный документ "Материальная помощь"

Конечно, есть еще много нюансов. Если вы столкнулись с проблемой, то оставляйте заявку на нашем сайте и мы вам обязательно поможем!

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

Читайте также: