Как сделать корректировку 3 ндфл в личном кабинете налогоплательщика

Обновлено: 07.07.2024

Для получения налоговых вычетов необходимо представить в налоговый орган налоговую декларацию по форме 3-НДФЛ (декларация), а также пакет документов, подтверждающих данное право.

В данном сервисе налоговую декларацию о полученных доходах и налоговых вычетах можно заполнить с помощью пошаговой инструкции, при этом часть личных данных заполняется автоматически.

Затем получить неквалифицированную электронную подпись. Для этого на стартовой странице личного кабинета необходимо зайти в профиль налогоплательщика, нажав на ФИО.

Напоминаем, что получить вычеты можно за три предшествующих года. Важно учесть, что если вы не получили доходов, подлежащих декларированию, а представляете декларацию с целью получения налогового вычета, сделать это можно в течение всего календарного года.

Обучающий видеоролик на данную тему можно посмотреть на сайте ФНС России.

Уточненная декларация в обязательном порядке подается по любому налогу в случае, когда налогоплательщик самостоятельно обнаружил в ранее представленной декларации ошибку, которая привела к занижению суммы налога к уплате, а также при применении налогоплательщиком упрощенной системы налогообложения, в случае если организация продала основное средство до истечения срока, установленного п. 3 ст. 346.16 НК РФ. Во всех остальных случаях и неточностях в представленных данных подача уточненной налоговой декларации является правом налогоплательщика, но никак не его обязанностью.

Уточненная декларация представляется по той же форме, по которой представлялась первоначальная декларация. В уточненную декларацию нужно включить не только исправленные данные, но и все остальные показатели, в том числе и те, которые были изначально корректны.

При этом не стоит забывать, что если допущенная ошибка привела к занижению суммы налога к уплате, а срок уплаты уже прошел, то перед тем, как подать уточненную декларацию, следует заплатить не только сумму самой недоимки (дельту между уточнёнными и первоначальными данными по налогу), но и сумму начисленных за соответствующий период пеней. В противном случае, на налогоплательщика будет наложен штраф в размере 20% от суммы неуплаченного в срок налога. Также возможно, что предварительная уплата причитающихся сумм не сможет освободить от ответственности (если налоговый орган обнаружит ошибку раньше налогоплательщика, либо будет назначена выездная налоговая проверка).

Давайте разберем конкретные ситуации, которые могут возникнуть в действительности.

Какие есть сроки для подачи уточненных деклараций?

Однако в соответствии с п. 7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ.

Итак, основания для возврата переплаты наступают с даты представления налогоплательщиком уточненной декларации за соответствующий год, но не позднее срока, установленного для ее представления в налоговый орган. Такой вывод сделан в Постановлении Президиума ВАС РФ от 28.06.2011 №17750/10.

Заявление о возврате суммы излишне уплаченного налога может быть подано налогоплательщиком в течение 3-х лет, начиная с даты фактического представления налоговой декларации за соответствующий налоговый период, но не позднее срока, установленного для ее представления в налоговый орган (т.е. срок может быть только более ранним, чем законодательно установленный). Дата фактического представления налоговой декларации подтверждается отчетом оператора, через которого сдается налоговая отчетность в электронном виде.

— когда уточненная декларация представляется после истечения срока подачи декларации, но до истечения срока уплаты налога, при условии, что уточненная декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки;

— когда уточненная декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, при условии, что одновременно соблюдаются следующие требования:

уточненная декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период;

При этом необходимо отметить, что согласно многочисленным разъяснениям сам факт представления уточненной декларации с суммой налога, подлежащей доплате, еще не свидетельствует о занижении налогоплательщиком налоговой базы. В любом случае, чтобы привлечь лицо к ответственности должен быть установлен соответствующий состав налогового правонарушения (Письмо Минфина России от 04.02.2013 №03-02-07/1/2279; Постановление ФАС СЗО от 21.01.2014 № А05-1380/2013).

Приведем ситуацию, когда вам могут грозить штрафные санкции.

В любом случае стоит помнить, что для привлечения к ответственности, предусмотренной ст. 122 НК РФ, необходимо наличие установленных в ходе проведения выездной или камеральной налоговой проверки обстоятельств, свидетельствующих о совершении налогоплательщиком неправомерных действий либо неправомерного бездействия, повлекших незаконное занижение налоговой базы по налогу за определенный налоговый период, которое, в свою очередь, повлекло его неуплату за этот период.

Как отразится сдача уточненной декларации на ходе налоговой проверки?

- проведение дополнительных мероприятий налогового контроля после проведения выездной налоговой проверки (если ещё не было вынесено Решение о привлечении к ответственности за совершение налогового правонарушения);

- назначение повторной выездной налоговой проверки, предметом которой станут именно уточнённые данные по декларации;

- проведение камеральной налоговой проверки, если назначение выездной проверки сочтут нецелесообразным.

Будьте внимательны! Имейте в виду, что представление уточнённой декларации может инициировать назначение выездной налоговой проверки за корректируемый период, в т.ч. повторной. В рамках этой повторной выездной проверки проверяется период, за который представлена уточненная налоговая декларация. При этом норма абз. 6 п. 10 ст. 89 НК РФ не исключает возможность проведения повторной выездной проверки уточненных налоговых деклараций по налогу на прибыль, в которых увеличена сумма первоначально заявленного убытка.

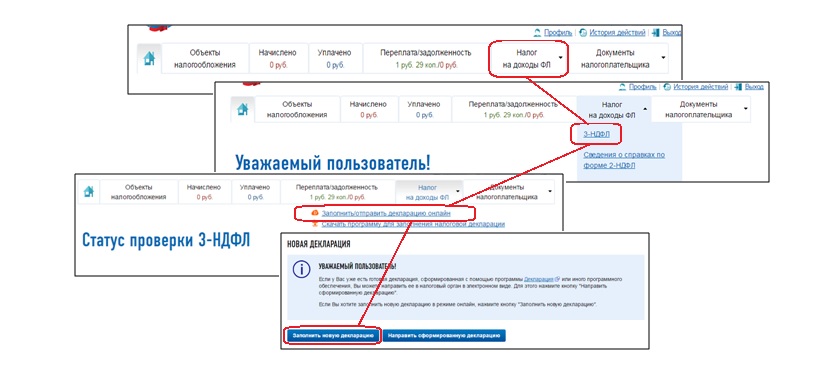

1. Заполнение личных данных

Если укажите ИНН, то сведения о дате и месте рождения, о гражданстве, о документе, удостоверяющем личность можно не вводить. При отсутствии ИНН эти разделы обязательны к заполнению.

![]()

По справке 2-НДФЛ введите следующие данные:

(г. Йошкар-Ола - 88701000).

Введите сумму вычета.

Укажите сумму расходов в соответствующей строке.

Если вы дополнительно хотите получить имущественный налоговый вычет, выберите соответствующую закладку в меню вычетов.

4. Отправка подтверждающих документов

5. Подписание и отправка декларации

Если вы забыли пароль, то сертификат подписи можно сформировать вновь, отозвав действующий сертификат.

6. Заполнение заявления на возврат налога

Уточненная декларация во время камеральной проверки

Причем будут делать это в том же порядке, что и при проверке изначально представленной формы (п. 9.1 ст. 88 НК РФ).

Срок сдачи скорректированной формы зависит от того, как налогоплательщик обнаружил огрехи в первоначальной декларации.

Если недочеты в отчетности привели к переплате налога, то подать уточненный бланк можно в любое время. При этом вернуть или перечесть переплату можно, только если с даты уплаты налога прошло не более трех лет. До подачи заявления о возврате (зачете) нужно подать уточненную декларацию, в которой исправлена ошибка.

Уточненная декларация после акта камеральной проверки

Указанные доводы отражены в письмах ФНС РФ от 23.07.2012 № СА-4-7/12100, от 16.07.2013 АС-4-2/12705, а также согласуются с Определением ВАС РФ от 17.07.2013 № ВАС-8443/13, постановлениями Арбитражного суда Восточно-Сибирского округа от 12.03.2018 № Ф02-350/2018, Арбитражного суда Северо-Западного округа от 17.06.2019 № Ф07-4414/2019, Арбитражного суда Северо-Западного округа от 11.12.2017 № Ф07-12340/2017 и др.

При этом некоторые судьи считают, что в такой ситуации решение по итогам камеральной проверки является незаконным, поскольку вынесено с нарушением п. 9.1 ст. 88 НК РФ (Определение ВАС РФ от 23.03.2011 № ВАС-247/11).

Так, Арбитражный суд Центрального округа указал, что под моментом окончания камеральной проверки применительно к п. 9.1 ст. 88 НК РФ следует понимать дату вынесения решения.

Поскольку налогоплательщик подал уточненную декларацию до вынесения оспариваемого решения, инспекция должна была прекратить камеральную проверку по ранее поданной декларации и начать новую. У фискалов не имелось правовых оснований для вынесения такого решения без учета исправленной декларации (Постановление от 04.07.2017 Ф10-1884/2017). Сроки камеральной проверки уточненной декларации и проведения камеральной проверки указан в п. 2 ст. 88 НК РФ.

Даты начала и завершения проверки указываются в акте (пп. 9 п. 3 ст. 100 НК РФ).

Если до истечения срока камеральной проверки организация представит уточненную декларацию (расчет), проверка ранее поданной формы завершается и начинается новая проверка на основе уточненной отчетности.

Если исправленная декларация признана непредставленной в соответствии с п. 4.2 ст. 80 НК РФ, то ее проверка прекращается и возобновляются контрольные мероприятия в отношении ранее представленной декларации. В срок проверки первичной формы не включается срок проверки, прекращенной из-за признания декларации непредставленной (п. 9.1 ст. 88 НК РФ).

Обратите внимание: с 1 июля инспекции могут чаще назначать повторные выездные проверки. Новое основание в скорректированной декларации: увеличена сумма НДС или акциза к возмещению.

ГОДОВОЙ ОТЧЕТ 2021

Узнайте, когда делать переходные проводки по новым ФСБУ, чтобы они не попали в отчетность за 2021 год.

Только 4 февраля пошаговый разбор заполнения годового отчета с учетом новых ФСБУ на большом вебинаре с одним из лучших спикеров по бухучету, аудитором, главным методологом ГК Energy Consulting А. Рабиновичем.

Декларации о доходах физлиц по форме 3-НДФЛ граждане и индивидуальные предприниматели могут подавать в налоговую инспекцию как на бумаге (при личном визите в ИФНС, МФЦ, либо по почте), так и в электронном виде - согласно установленным форматам (п. 3 ст. 80 НК РФ). Сегодня налогоплательщикам доступно несколько способов представления онлайн декларации 3-НДФЛ бесплатно. Расскажем о них в нашей статье.

Представление 3-НДФЛ в электронном виде

Форматы, по которым необходимо формировать и сдавать 3-НДФЛ в 2021 году, установлены Приказом ФНС № ЕД-7-11/615 от 28.08.2020 (приложение № 3). Этим же приказом утверждена применяемая с 01.01.2021 г. форма декларации.

Дата представления электронной декларации – день ее отправки в ИФНС налогоплательщиком. Получение документа налоговиками подтверждается квитанцией о приеме, направляемой налогоплательщику в электронной форме.

Сроки подачи электронных деклараций не отличаются от сроков для бумажных документов:

- 30 апреля – последний день для отчета ИП и физлиц, обязанных отчитаться о своих прошлогодних доходах;

- в течение всего года подавать декларацию могут физлица, которые сдают ее исключительно для получения вычета (имущественного, социального и т.д.).

Заполненная декларация подписывается неквалифицированной усиленной электронной подписью, которую налогоплательщик бесплатно может скачать и установить здесь же, следуя инструкциям сервиса.

Личные данные и итоговые расчеты в 3-НДФЛ отображаются автоматически, налогоплательщику нужно ввести лишь необходимые сведения о доходах и вычетах. К заполненной декларации можно прикрепить необходимые подтверждающие документы в виде скан-образов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: