Как сделать карточку счета 70

Добавил пользователь Дмитрий К. Обновлено: 04.10.2024

Счет 70 бухгалтерского учета — это один из самых регулярно применяемых бухгалтерских счетов, и ошибки при составлении проводок с ним недопустимы. Ознакомимся с основными особенностями формирования таких проводок.

Счет 70: активный или пассивный (и для чего он используется в бухгалтерии)?

Счет 70 применяется для учета расчетов с персоналом по заработной плате.

Но прежде всего ответим на вопрос: счет 70 - активный или пассивный, чтобы знать, какие типы объектов учитываются на нем и как они связаны с корреспондирующими счетами.

Счет, о котором идет речь, — пассивный, поскольку на нем отражаются обязательства фирмы по выплате зарплаты как пассив. Кредит счета 70 показывает начисления по зарплате. То есть по кредиту отражается величина обязательств. Увеличиваются обязательства — растет кредит (это одна из характеристик пассивного счета).

Дебет счета 70 показывает:

Рассмотрим подробнее, какие именно проводки фиксируются в дебете и кредите счета 70 на практике.

Начнем с кредитовой стороны счета 70 бухгалтерского учета.

Что показывает кредит счета 70: проводки по зарплате

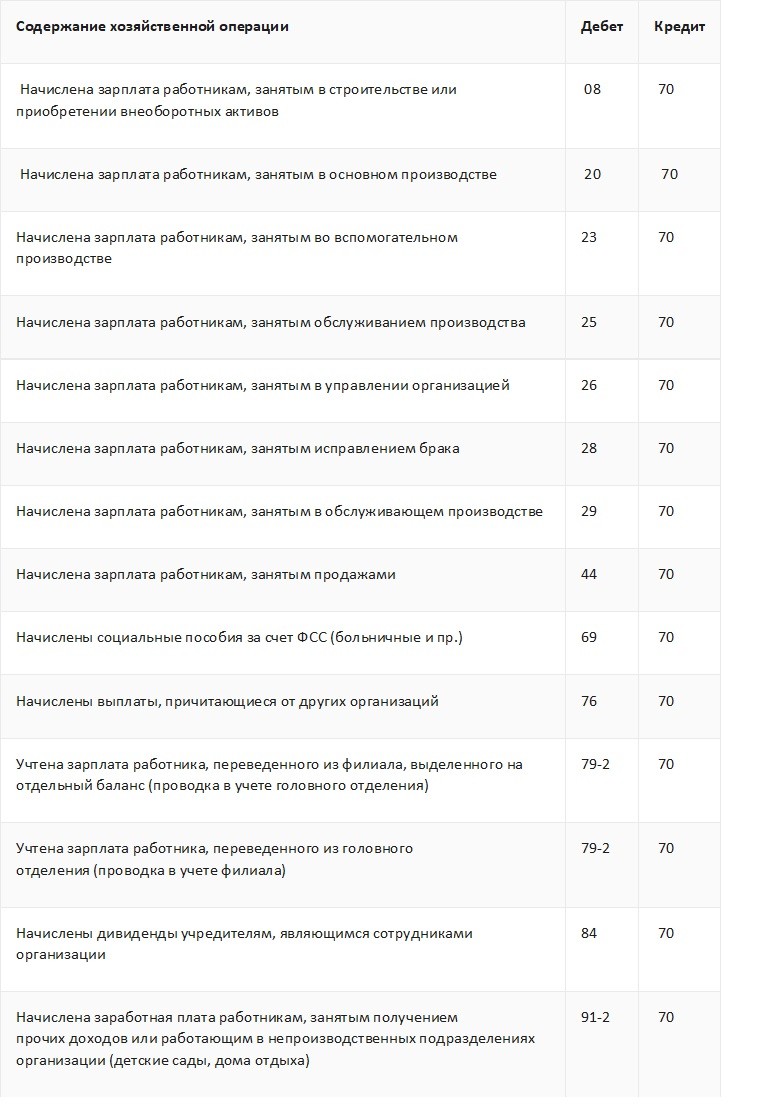

Начисление зарплаты в организации включает фактически единственную группу операций, которые показываются по счету 70, — те, что связаны с самим начислением заработной платы на основании трудовых или гражданско-правовых договоров (отпускных, больничных выплат за счет работодателя).

Начисление зарплаты показывается проводкой Дт 20 (23, 25, 26, 44…) Кт 70. На счете 70 увеличивается пассив — на сумму обязательства по выплате заработной платы. На затратном счете увеличивается актив — в виде расходов на заработную плату.

Сумма по проводке соответствует общей сумме заработной платы вместе с НДФЛ. Это обусловлено тем, что налог де-юре платится с доходов самого работника. НДФЛ может и не начисляться, если в расчетном периоде сотрудник получает налоговый вычет.

Для учета издержек на оплату труда могут применяться следующие счета:

- 08 (если зарплата начислена сотрудникам, занятым в строительстве (создании) объекта ОС);

- 23 (если расчеты ведутся на вспомогательном производстве);

- 25 (если зарплата выплачивается сотрудникам обслуживающих подразделений);

- 26 (если зарплата выплачивается руководству и менеджерам);

- 44 (если зарплата выплачивается отделу продаж или в торговой компании);

- 96 (если отпускные выплачиваются из резерва).

Отметим, что операции, связанные с начислением страховых взносов, никак не показываются по счету 70, несмотря на то что сам факт начисления этих взносов связан с выплатой заработной платы. Дело в том, что взносы платит работодатель де-юре за свой счет, не вычитая из самой заработной платы сотрудника.

Основные проводки по взносам:

- Дт 20 (23,25…) Кт 69 (взносы начислены);

- Дт 69 Кт 51 (взносы перечислены в бюджет).

При этом корреспонденции счетов 70 и 69 возможны. Например, если имеет место выплата больничного в счет последующей компенсации со стороны ФСС, то это показывается проводкой Дт 69 Кт 70.

Теперь посмотрим проводки по счету 70 по дебету.

Что показывает дебет счета 70: проводки

На дебетовой стороне счета 70 фиксируются:

Здесь применяется проводка: Дт 70 Кт 68 (13% (или 30%, если физик — нерезидент) от суммы, отраженной в начисленной заработной плате). Сумма зарплаты к выплате на счете 70 уменьшается, т. к. работодатель, являясь налоговым агентом, удерживает исчисленный налог на доходы физлиц, увеличивая кредитовое сальдо по сч. 68 (субсчет НДФЛ).

Последующее перечисление НДФЛ в бюджет отражается проводкой Дт 68 Кт 51. Возможны и иные удержания с заработной платы. Например, алименты по исполнительному листу:

- Дт 70 Кт 76 — алименты удержаны;

- Дт 76 Кт 51 — алименты перечислены получателю.

- Выплата заработной платы.

Проводка Дт 70 Кт 51 (если зарплата выдана на расчетный счет) или Дт 70 Кт 50 (если зарплата выдана наличными из кассы). Сумма к выдаче — та, что осталась по кредиту счета 70 (кредитовое сальдо), т. е. за минусом НДФЛ (и иных удержаний, если они были).

Дебетовые и кредитовые проводки на практике могут быть визуализированы с применением оборотно-сальдовой ведомости по счету. Рассмотрим ее специфику.

Как применяется оборотно-сальдовая ведомость по счету 70 (и карточка счета)?

Типичная оборотно-сальдовая ведомость по счету 70 отражает:

- Сальдо (дебетовое или кредитовое) по счету на начало расчетного периода.

- Обороты по дебету и кредиту в течение расчетного периода.

- Сальдо на конец расчетного периода.

Чтобы посчитать сальдо на конец периода, нужно к начальному сальдо прибавить кредитовый оборот за период и вычесть дебетовый оборот за рассматриваемый срок.

Пример оборотно-сальдовой ведомости по счету 70:

На счете 70 в бухгалтерии отражаются операции по начислениям и выплатам зарплаты. По кредиту — начисления, по дебету — выплаты и удержания.

СЧЕТ 70 "РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА"

Счет 70 "Расчеты с персоналом по оплате труда" предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 "Расчеты с персоналом по оплате труда" отражаются суммы:

- оплаты труда, причитающиеся работникам, - в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, - в корреспонденции со счетом 96 "Резервы предстоящих расходов";

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм - в корреспонденции со счетом 69 "Расчеты по социальному страхованию и обеспечению";

- начисленных доходов от участия в капитале организации и т.п. - в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)".

По дебету счета 70 "Расчеты с персоналом по оплате труда" отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 "Расчеты с персоналом по оплате труда" и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по депонированным суммам").

Аналитический учет по счету 70 "Расчеты с персоналом по оплате труда" ведется по каждому работнику организации.

Счет 70 бухгалтерского учета — это один из самых регулярно применяемых бухгалтерских счетов, и ошибки при составлении проводок с ним недопустимы. Ознакомимся с основными особенностями формирования таких проводок.

Общее описание оборотно-сальдовой ведомости по счету 70

Операции, отражаемые по дебету сч. 70:

Операции, отражаемые по кредиту сч. 70:

- Отражение фактических выплат персоналу, начисленной заработной платы и других доходов (премий, пособий, пенсий, доходов от участия в уставном капитале и т.д.).

- Начисление налогов, удерживаемых из оплаты труда (НДФЛ).

- Удержания по исполнительным документам и другие удержания.

- Депонирование невыплаченной в срок заработной платы.*

- Начисление заработной платы персоналу за счет любых источников (себестоимости, увеличения стоимости вновь создаваемых внеоборотных активов, резерва на оплату отпусков и т.д.).

- Начисление пособий по социальному страхованию.

- Начисление доходов по участию сотрудников в уставном капитале.

Более того, с 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал. В К+ также можно проверить правильно ли вы оформляете выплату зарплаты. Если доступа к системе К+ нет, оформите пробный демо-доступ и бесплатно изучите материал.

Сальдо может быть любым: активным, пассивным и активно-пассивным. В основном остаток по сч. 70 бывает пассивный, это связано с тем, что заработная плата начисляется последним днем отчетного (отработанного) месяца, а выдается работнику в последующий месяц. Активным или активно-пассивным остаток может быть при излишней выплате заработной платы сотруднику, превышающей ее начисления, например при ошибочном перечислении на зарплатный счет.

Пример заполнения ведомости по сч. 70 вы можете посмотреть на нашем сайте. Скачайте образец по ссылке ниже.

Формирование ОСВ по счету 70

Сформированная оборотно-сальдовая ведомость представляет собой таблицу, отображающую состояние расчетов с сотрудниками организации в части оплаты их труда (включая выплаты по отпускам и больничным листам).

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|

| Работники организаций | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Вид начислений оплаты труда | ||||||

| 70 | ||||||

| Итого |

Выводимые данные: БУ (данные бухгалтерского учета)

- Личные данные сотрудников фирмы – фамилия, имя, отчество, типа начисления (например, пп1, ст.255 НК РФ для начислений заработной платы по окладу или тарифным ставкам. Сальдо на начало сформированного периода определяет размеры задолженности организации перед сотрудниками или суммы выданных авансов (например, перечисленные отпускные до отображения начисления в учетной программе).

- Возникающие в течение рассматриваемого периода расчеты с сотрудниками отображаются в столбце оборотов: кредитовые – начисленные суммы, дебетовые – выплата наличных денежных средств или зачисление заработной платы на банковские карточки.

Авторское дополнение! Если сотрудник фирмы не смог получить заработную плату в течение 3-х определенных к ее выдаче дней (например, из-за отпуска, прогула, болезни), то начисленная сумма к выплате ему будет депонирована, а денежные средства из кассы переведены на расчетный счет компании. Данная операция в бухгалтерском учете будет отображена проводкой Дт70 Кт76.

Сфера применения

На каждом предприятии работают люди, которые получают зарплату и другие выплаты за свой труд. Чтобы вести учет выданных денежных средств, на основании приказа министерства финансов № 94н от 31.10.2000 года, все расчеты с персоналом по оплате труда относятся на 70 счет в бухгалтерии. Также на нем группируются данные по выплате премий, компенсаций, пособий, дивидендов по акциям, доходов с ценных бумаг.

Карточка

Кредитовое сальдо по счету 70 означает задолженность фирмы перед сотрудниками. Поэтому в конце отчетного периода необходимо его подсчитать и отнести сумму в статью пассива бухгалтерского баланса.

Обратите внимание! Возможен учет не только в разрезе каждого сотрудника, но и по видам операций: начислению зарплаты, пособий, компенсаций, вычетов и прочее.

Что отражает счет 70 по кредиту

- начисление зарплаты работникам;

- денежные средства, начисленные благодаря образованному резерву на оплату отпусков (Д96/К70);

- начисление взносов за счет перечислений в фонд соцзащиты граждан и других аналогичных сумм (Д69/К70);

- прибыль, возникшую от участия в капитале фирмы (Д84/К70).

Как сформировать оборотно-сальдовую ведомость по счету 70

Рассмотрим это на практическом примере.

Пример

На начало ноября за компанией числился долг перед сотрудниками по начисленной зарплате за октябрь: перед Степановым Ф. П. — 14 800 руб.; перед Ильиным И. Ф. — 11 100 руб.; перед Федоровой А. П. — 7 400 руб.

По каждому сотруднику в ноябре бухгалтерией были сделаны следующие проводки:

Дт 70 Кт 50 — выплачена заработная плата за октябрь (14 800 + 11 100 + 7 400) = 33 300 руб.

Дт 70 Кт 50 — выплачен аванс за ноябрь (20 000 +15 000 + 10 000) = 45 000 руб.

Дт 44 Кт 70 — начислена зарплата за ноябрь (40 000 + 30 000 + 20 000) = 90 000 руб.

Дт 70 Кт 68.01 — из зарплаты удержан НДФЛ 13% (5 200 + 3 900 + 2 600) = 11 700 руб.

Теперь на основании проводок сформируем ведомость за ноябрь:

Счет

Сальдо на конец ноября

Практическое использование оборотно-сальдовой ведомости по счету 70

Необходимо помнить о том, что если показатели отчета имеют существенный уровень, то данные по ним необходимо отражать обособленно.

В таком случае в бухгалтерском балансе необходимо выделить отдельную строку:

В практическом применении оборотно-сальдовой ведомости по счету 70 существуют некоторые сложности. Так, для заинтересованных пользователей может быть полезна развернутая информация о характере операций по расчетам с сотрудниками, такая как:

- вид начислений;

- источник финансирования (себестоимость, чистая прибыль, резерв и т.д.);

- способ погашения задолженности перед сотрудником (выплата наличными, удержание по исполнительному листу, удержание НДФЛ, использование неденежных форм расчетов и т.д.).

Можно ли выплатить часть зарплаты в натуральной форме в сроки, отличные от сроков выплаты днежной зарплаты? Ответ на этот вопрос разъяснил Государственный советник юстиции РФ 2 класса Государственной инспекции труда в Пермском крае Ю. А. Доценко. Изучите точку зрения чиновника, получив пробный доступ к системе КонсультантПлюс бесплатно.

Как счет 70 корреспондирует с другими счетами

Выплата зарплаты играет важную роль в жизнедеятельности компании. Ежедневно происходит взаимодействие со многими операциями бухгалтерского учета. Можно поделить корреспонденцию на связь по дебету и по кредиту. Наглядный пример отображен в таблице:

Корреспонденция

Как применяется оборотно-сальдовая ведомость по счету 70 (и карточка счета)?

Типичная оборотно-сальдовая ведомость по счету 70 отражает:

- Сальдо (дебетовое или кредитовое) по счету на начало расчетного периода.

- Обороты по дебету и кредиту в течение расчетного периода.

- Сальдо на конец расчетного периода.

Чтобы посчитать сальдо на конец периода, нужно к начальному сальдо прибавить кредитовый оборот за период и вычесть дебетовый оборот за рассматриваемый срок.

Пример оборотно-сальдовой ведомости по счету 70:

На счете 70 в бухгалтерии отражаются операции по начислениям и выплатам зарплаты. По кредиту — начисления, по дебету — выплаты и удержания.

Проводки

Кредит

Многие факты деятельности компании связаны со счетом 70. Типовые проводки отражают операции, связанные с начислениями, выплатами и удержаниями.

Начисления идут по кредиту и корреспондируют с дебетом счетов затрат на себестоимость продукции, услуг. Все начисления производятся бухгалтерией не позднее последнего рабочего дня текущего месяца:

- все пособия, материальная помощь, производимые за счет ФСС начисляются проводкой: Дт.69.1 Кт.70;

- если выплаты зарплаты производятся из резервного фонда, то проводка будет выглядеть так: Дт.96 Кт.70;

- бывают случаи, когда зарплата выплачивается из резерва будущих расходов: Дт.97 Кт.70.

К удержаниям относятся:

- Подоходный налог, который работодатель должен удерживать с зарплаты сотрудника. Проводка будет выглядеть так: Дт.70 Кт.68.

- Выплаты по исполнительным листам, к которым относятся алименты. Проводка по ним: Дт.70 Кт.76.

- Вовремя не возвращенные, взятые под отчет суммы, работодатель может взыскать с работника: Дт.70 Кт.71.

- Если сотрудник причинил материальный ущерб, проводка будет такой: Дт.70 Кт.73.2.

- Возврат от работника выданных ему заемных средств: Дт.70 Кт.73.1.

Выплаты производятся по дебету счета. Проводки меняются в зависимости от места выдачи денежных средств:

- если деньги на зарплату выплачены из кассы, то проводка будет следующей: Дт.70 Кт.50;

- когда зарплата перечисляется на банковскую карту, то проводка меняется: Дт.70 Кт.51;

- если зарплата выдается продукцией фирмы: Дт.70 Кт.90.

Когда сотрудник не приходит вовремя за зарплатой, бухгалтер должен создать следующую проводку: Дт.70 Кт.76.4. Отдавать деньги нужно будет уже с этой проводкой: Дт.76.4 Кт.50.

Дополнительная информация! По действующему законодательству РФ выплата зарплаты должна производиться дважды в месяц. Пособия по временной нетрудоспособности выплачиваются в день, следующий после даты бюллетеня, зарплаты. Отпускные деньги должны быть выплачены не позднее трех дней до ухода в отпуск. Расчет при увольнении производится в последний рабочий день сотрудника.

Вычисление оплаты труда персоналу в системе 1С

Читайте также: