Как сделать калькуляцию на образовательные услуги

Обновлено: 07.07.2024

Система автоматизирует расчеты по платным услугам: питанию, содержанию, секциям, курсам, дополнительным занятиям и пр. Программа подходит для учреждений бюджетной сферы и коммерческих организаций.

Программа осуществляет полный цикл расчетов по платным услугам в бюджетных и коммерческих организациях — образование, культура, спорт и т.д.

- Вести лицевые счета учащихся по группам, классам, кружкам, секциям и т.п., а также учитывать договоры с плательщиками за услуги .

- Вести полный цикл платных услуг — договоры, начисления, оплаты и др.

- Настраивать механизм начисления за услуги любого уровня сложности с учетом требований организации, существующего договора с плательщиками и др.

- Автоматически принимать оплаты из банковских систем; заводить корректировочные суммы начислений в случае ошибок .

- Формировать необходимые проводки по всем учетным операциям и отчетности на основе введенных данных .

- Печатать несколько квитанций с разным перечнем услуг со штрихкодом на одного учащегося .

- Быстро находить необходимую информацию по учащимся, в том числе ежемесячные начисления, прошедшие оплаты и задолженности .

- Начислять компенсации платы, взимаемой с родителей за содержание детей в дошкольных учреждениях, и передавать данные в органы социальной защиты.

- Передавать начисления по платным услугам в ГИС ГМП (Государственную информационную систему о государственных и муниципальных платежах).

Табель учета посещаемости учащихся; список должников по платным услугам; акт сверки с плательщиками по платным услугам; ведомость по компенсациям; справка по компенсациям; оборотные ведомости по начислениям и оплате услуг; сводная ведомость по расчетам за месяц; отчет о доходах по платным услугам.

Гибкая система настроек под потребности конкретного пользователя, соответствие актуальному законодательству.

Возможности программы Расчеты по платным услугам позволяют оперативно и эффективно вести учет счетов. В программе заложены следующие функции.

- Настройка любого варианта схемы начисления с учетом табеля посещений, льгот и др.

- Быстрое начисление за услуги согласно сделанным настройкам.

- Удобное ведение списков получателей услуг и плательщиков с учетом структуры подведомственных организаций, а также с учетом подразделений (групп/классов/преподавателей).

- Оперативный доступ к полному объему информации по учащемуся/студенту/получателю услуг за любой период.

- Прозрачная форма квитанции со штрихкодом и настраиваемый механизм формирования квитанций (с предоплатой / без предоплаты / только дополнительные начисления).

- Возможность формирования квитанций на вновь поступивших получателей услуг, по которым пока нет начислений.

- Возможность формирования нескольких квитанций на одного получателя услуг организации с разным перечнем услуг.

С помощью программы вы сможете своевременно и точно проводить анализ деятельности организации по ключевым показателям.

Используйте модуль как самостоятельную программу или подключите к Базовой или Полной версии.

Нормативное регулирование

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица, помимо основных характеристик образования, в том числе формы обучения, продолжительности обучения, указывается полная стоимость платных образовательных услуг и порядок их оплаты. Увеличение стоимости платных образовательных услуг после заключения такого договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

В частности, в примерной форме договора об образовании на обучение по образовательным программам среднего профессионального и высшего образования, утв. приказом Минобрнауки России от 21.11.2013 № 1267, указывается полная стоимость образовательных услуг за весь период обучения.

Срок обучения может составлять до года или более года и, как правило, является переходящим - начинается в одном году, продолжается (заканчивается) в следующем.

Бухгалтерский учет расчетов по образовательным услугам

Аналитический учет расчетов по поступлениям ведется в разрезе видов доходов (поступлений) по плательщикам (группам плательщиков) и соответствующим им суммам расчетов в Карточке учета средств и расчетов (ф. 0504051) и (или) в Журнале операций расчетов с дебиторами по доходам (ф. 0504071).

В бухгалтерском учете бюджетного, автономного учреждения начисление доходов по долгосрочным договорам об оказании платных образовательных услуг отражается записью:

Дебет КДБ 2 205 31 56Х Кредит КДБ 2 401 40 131,

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

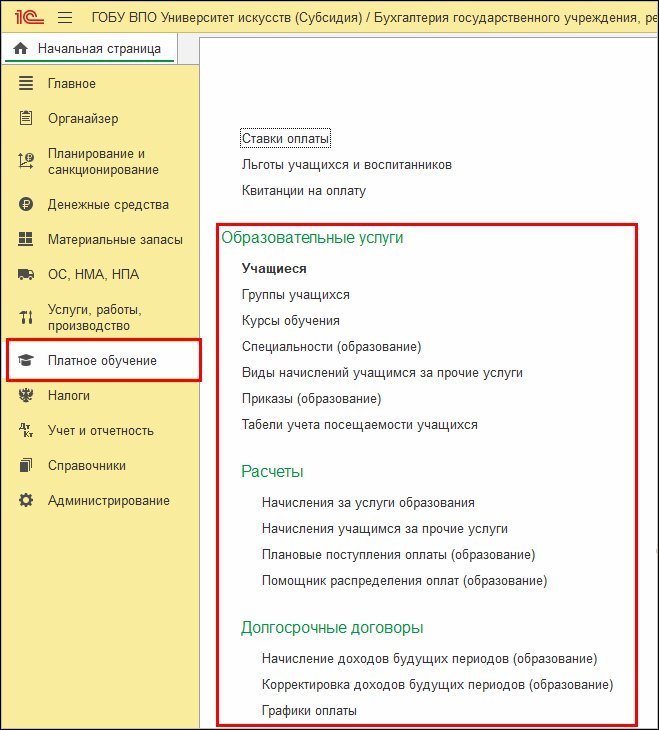

В БГУ2 для автоматизации учета расчетов по образовательным услугам предназначена подсистема Образовательные услуги. Для работы с подсистемой Образовательные услуги в Настройках параметров учета (раздел Администрирование, команда Настройка параметров учета) на странице Специализированные подсистемы необходимо установить флаг Учет расчетов по образовательным услугам. В результате в Панели разделов программы появится раздел Платное обучение с объектами подсистемы Образовательные услуги (см. рисунок).

В состав подсистемы Образовательные услуги включены справочники:

Перечисленные справочники расположены в разделе Платное обучение (см. рисунок).

Документальное оформление операций по учету расчетов по образовательным услугам

Для ведения учета образовательных услуг в БГУ2 используются документы (см. рисунок):

- Приказ (образование);

- Табель учета посещаемости учащихся;

- Начисление за услуги образования;

- Распределение оплаты (образование);

- Начисление доходов будущих периодов (образование);

- Корректировка доходов будущих периодов (образование).

Документ Приказ (образование) применяется для изменения состояния учащихся, например, Зачисление, Отчисление, а также для назначения льготы, графика оплаты, суммы оплаты и т. д.

Документ Табель учета посещаемости учащихся предназначен для формирования и печати Табеля учета посещаемости учащихся.

Документ Начисление доходов будущих периодов (образование) предназначен для начисления в бухгалтерском учете сумм доходов от оказания образовательных услуг по долгосрочным договорам, которые относятся к будущим отчетным периодам.

Документ Начисление за услуги образования применяется для отражения в учете:

- начисления доходов по краткосрочным договорам об оказании образовательных услуг;

- признания доходов будущих периодов по долгосрочным договорам об оказании образовательных услуг доходами текущего периода (равномерно или неравномерно согласно графику).

Документ Распределение оплаты (образование) используется для отражения в регистре накопления Расчеты с учащимися информации о плате за конкретного учащегося, полученной учреждением за образовательные услуги.

Для анализа, проверки правильности и корректировки созданных документов Распределение оплат (образование), а также для их автоматического формирования можно воспользоваться Помощником распределения оплаты (образование).

Документ Корректировка доходов будущих периодов (образование) предназначен для отражения в учете корректировки доходов будущих периодов по долгосрочным договорам образования с учащимися, в т. ч. при досрочном прекращении договора.

Поступление платы оформляется документами Приходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае приема в кассу учреждения, или Кассовое поступление (раздел Денежные средства, команда Расчетно-платежные документы), в случае перечисления в безналичном порядке.

Возврат платы оформляется документами Расходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае выдачи наличных денежных средств из кассы учреждения, Заявка на возврат или Платежное поручение (раздел Денежные средства, команда Расчетно-платежные документы) - при перечислении по безналичному расчету.

Важно, что многие документы заполняются автоматически на основании имеющихся в программе данных.

Раскрытие информации о расчетах в регистрах учета и управленческой отчетности

Для регламентированного учета расчетов по платному обучению в программе используются регистры:

- Карточка учета средств и расчетов (ф. 0504051);

- Журнал операций расчетов с дебиторами по доходам (ф. 0504071).

Регламентированный регистр Карточка учета средств и расчетов (ф. 0504051) (раздел Учет и отчетность, команда Регистры учета, команда Карточка учета средств и расчетов) представляет собой учетный регистр движения по конкретному счету бухгалтерского учета на уровне проводок. С его помощью можно проанализировать движения по счетам 205.30, 401.10 и 401.40.

В программе предусмотрено формирование следующих отчетов по образовательным услугам:

- Анализ начислений по услугам образования;

- Ведомость по плательщикам;

- Ведомость по расчетам образования (сводная);

- Ведомость по расчетам образования (подробная);

- Задолженность по плановой оплате;

- Отчет по кадровым данным учащихся;

- Плательщик по учащемуся;

- Табель учета посещаемости учащихся;

- Учащиеся по плательщику.

Проанализировать расчеты с учащимися по долгосрочным договорам можно в отчетах:

- Задолженность по плановой оплате;

- Контроль исполнения договоров - отчет открывается по гиперссылке Контроль исполнения из договора с учащимся, а по всем договорам - по соответствующей команде в разделе Планирование и санкционирование - Отчеты - Отчеты по планированию и санкционированию;

- Анализ задолженности - отчет открывается по гиперссылке Анализ задолженности из договора с учащимся, а по всем договорам - по соответствующей команде в разделе Планирование и санкционирование - Отчеты - Отчеты по планированию и санкционированию;

- Ведомость по расчетам за образование;

- Акт сверки взаиморасчетов - раздел Учет и отчетность - Расчеты - Акт сверки взаиморасчетов.

1С:ИТС Бюджет

Порядок учета расчетов по долгосрочным договорам образования

Предлагается следующий порядок учета расчетов по долгосрочным договорам образования в БГУ2:

Когда граждане РФ и иностранные граждане учатся на русском языке в общей группе, насколько корректно устанавливать для иностранцев большую стоимость обучения, чем для граждан РФ?

- бюджетных ассигнований федерального бюджета, бюджетов субъектов РФ или местных бюджетов в соответствии с международными договорами РФ, федеральными законами или установленной Правительством РФ квотой на образование иностранных граждан в Российской Федерации (далее — квота);

- средств физических и юридических лиц в соответствии с договорами об оказании платных образовательных услуг. При этом квота на них не распространяется, то есть имеют право на получение образования в Российской Федерации в соответствии с международными договорами РФ и нормами, установленными им самим.

Установление для иностранных граждан, обучающихся на русском языке в общей группе, большей стоимости обучения, чем для граждан РФ должна быть экономически обоснована, это возможно в связи с увеличением затрат образовательного учреждения, например, в связи с наложением обязанности принимающей стороной (ВУЗом) иностранцев по оформлению приглашения; информированию органа исполнительной власти субъекта РФ, осуществляющего государственное управление в сфере образования, о прибытии иностранного гражданина; уведомлению УФМС и органа управления в сфере образования о предоставлении иностранному гражданину академического отпуска, о завершении или прекращении обучения его в данном образовательном учреждении.

Просьба пояснить, верно ли, что согласно Приказа Министерства образования и науки №238 от 06.04.2021г., внесенные в Порядок определения платы по образовательным услугам изменения означают, что в 2021/22, 2022/23, 2023/24 учебных годах стоимость платных образовательных услуг не должна быть ниже нормативов затрат на 2019/2020 учебный год?

Стоимость ПОУ не должна быть ниже НЗКВ 2019 г.

Просим уточнить по заполнение мониторинга о стоимости платных образовательных услуг о стоимости на 2020-2021 учебный год. В Информационной системе нормативные затраты в личном кабинете 2019 года. Значения нормативов затрат утверждены Приказом Минобрнауки РФ 25.06.2019 №МИ-Пр-18/СК?

Нормативные затраты установлены на уровне 2019 года в соответствии с Приказом Минобрнауки от 18 мая 2020 г № 669.

Поясните пожалуйста, какой коэффициент выравнивания для стоимости обучения на 1-м курсе в 2020 году использовать, за последнюю неделю Кпд изменился, просим дать пояснения .

Почему изменился КПД: КПД — коэффициент платной деятельности, применяется при расчете затрат на содержание имущества (налоги) в соответствии с п. 33 ПП 640 от 26.06.2015. Он не изменялся, изменился формат отображения — теперь коэффициент приведен с точностью до 5 знаков, как он был применен при расчете. Суммы от этого не изменились. При определении стоимости ПОУ КПД никак не используется.

Индексируем ли мы стоимость обучения на 2020-2021 год для старших курсов на индекс инфляции? Есть информация, что Минобрнауки рекомендует не индексировать, но официального документа не видели.

Вопрос: Получается, что раньше было правило, что платное обучение не может стоить меньше, чем обучение на бюджете по этой же специальности. Сейчас, если вузы будут сами устанавливать, как вы определите, они демпингуют или не демпингуют? Где критерии?

Ответ: Критерий будет установлен в соответствующем приказе, который мы подготовили. Просто [вступит в силу он] в свое время. Давайте посмотрим на историю вопроса, в разных вузах можно было за разную стоимость получить образование. Для примера возьмем какую-нибудь техническую специальность или инженерную. Когда вам предлагали получить образование за, там допустим, 30, 20 или 40 тысяч, при том, что в ведущих вузах это стоило в 3-4 раза дороже, и понятно, что это было обеспечено, поскольку это инженерная специальность (направление) была обеспечена соответствующей лабораторной работой, квалифицированными преподавателями, методическими материалами и так далее. По определению не может стоить меньше, чем какая-то сумма, поэтому появился приказ, который привязывал стоимость на коммерческих местах к стоимости на бюджетных местах. В этом году с учетом специфики ситуации мы даем вузам определенную свободу, но, конечно, не абсолютную. Сейчас вот определим минимальный размер и принцип, которым должны руководствоваться вузы. Определенные принципы будут заданы министерством, то есть вуз не сможет произвольно установить любую стоимость. Не будет такого, что в одном вузе, скажем, обучение по экономике будет стоит 20 тысяч, а в другом – 120 тысяч, потому что это неправильный подход.

Подскажите, пожалуйста, как ввести в систему данные по оплате за старшие курсы в 2019-2020 учебном году (поступление 2014-2015).

Вопрос по поводу предоставления скидок по оплате контракта за обучение на некоторых специальностях. Скидки предоставляются студентам при определенных условиях и по данным специальностям может быть как полная стоимость, то есть выше нормативных затрат, так и с учетом предоставления скидки ниже нормативных затрат, которую вуз покрывает за счет собственных средств. Как заполнять данную специальность?

Вводите стоимость обучения без скидки.

Стоимость обучения по очной форме обучения. Подскажите, пожалуйста, как узнать свой коэффициент, чтоб внести изменения? Или, если для нас эти цифры указаны, то их уже нельзя поменять?

Почему территориальные корректирующие коэффициенты применены не для всех программ, причём для УГС не применены?

НЗ и НЗКВ рассчитаны для направлений подготовки, по которым у вашего вуза есть государственное задание на оказание образовательных услуг. По другим направлениям подготовки при установлении стоимости обучения на 1-м курсе необходимо ориентироваться на БНЗ.

Подборка наиболее важных документов по запросу Расчет стоимости образовательных услуг (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Расчет стоимости образовательных услуг

Статьи, комментарии, ответы на вопросы: Расчет стоимости образовательных услуг

Открыть документ в вашей системе КонсультантПлюс:

"Комментарий к Федеральному закону от 29 декабря 2012 г. N 273-ФЗ "Об образовании в Российской Федерации"

(постатейный)

(Барабанова С.В., Пешкова (Белогорцева) Х.В., Баранов И.В., Менкенов А.В., Селезнева А.Х., Чернусь Н.Ю., Беляев М.А., Зенков М.Ю., Котухов С.А.)

(Подготовлен для системы КонсультантПлюс, 2019) - от 15 января 2014 г. N 26 "Об определении стоимости образовательных услуг в области дополнительного профессионального образования федеральных государственных гражданских служащих и размера ежегодных отчислений на его научно-методическое, учебно-методическое и информационно-аналитическое обеспечение";

Открыть документ в вашей системе КонсультантПлюс:

Статья: Правовая регламентация бюджетного финансирования дополнительного профессионального образования федеральных государственных гражданских служащих

(Гуринович А.Г.)

("Право и экономика", 2017, N 4) Еще одним важным документом, регламентирующим значимые аспекты финансирования ДПО, является Постановление Правительства Российской Федерации от 15 января 2014 г. N 26 "Об определении стоимости образовательных услуг в области дополнительного профессионального образования федеральных государственных гражданских служащих и размера ежегодных отчислений на его научно-методическое, учебно-методическое и информационно-аналитическое обеспечение", которым установлено, что минимальный размер ежегодных отчислений на такое обеспечение составляет 1 процент размера средств, предусмотренных в федеральном бюджете на реализацию государственного заказа. Утвержденными нормативами предусмотрено, что при расчете средств федерального бюджета, необходимых для финансового обеспечения ДПО, а также при осуществлении закупки образовательных услуг для гражданских служащих стоимость 1 человеко-часа применительно к категории "руководители" высшей группы должностей гражданской службы составляет 164,1 рубля, применительно к категории "обеспечивающие специалисты" младшей группы должностей - 107 рублей, применительно к иным категориям и группам должностей - 134,4 рубля. При этом при расчете средств федерального бюджета, необходимых для финансового обеспечения повышения квалификации гражданских служащих, замещающих должности федеральной государственной гражданской службы категории "руководители", относящиеся к высшей группе, и повышения квалификации гражданских служащих по приоритетным направлениям ДПО, проводимого в соответствии с отдельными решениями Президента Российской Федерации и Правительства, допускается увеличение норматива в связи с привлечением к обучению ведущих специалистов-практиков и представителей экспертного сообщества, в том числе международного, в пределах бюджетных ассигнований, предусмотренных в федеральном бюджете на соответствующий год на исполнение государственного заказа в части организации указанного обучения .

Нормативные акты: Расчет стоимости образовательных услуг

Открыть документ в вашей системе КонсультантПлюс:

Постановление Правительства РФ от 15.09.2020 N 1441

"Об утверждении Правил оказания платных образовательных услуг" Определение стоимости платных образовательных услуг, предоставляемых организациями, осуществляющими образовательную деятельность за счет бюджетных ассигнований федерального бюджета, за исключением организаций, указанных в абзаце первом настоящего пункта, осуществляется указанными организациями.

Платные образовательные услуги на 2021-2022 учебный год

По вопросам предоставления платных услуг обращаться по телефону 4-49-62

Рафикова Наталья Валентиновна

- Приём детей производится по заявлению родителей на основании договора.

- Родители имеют право расторгнуть договор по собственному желанию в любое время на основании письменного заявления.

- Стоимость устанавливается в соответствии с прейскурантом платных образовательных услуг учреждения на основе утвержденной калькуляции. Родители ежеквартально вносят плату за дополнительную образовательную услугу.

Перечень платных образовательных услуг, реализуемых на платной основе

№ п\п

Направленность дополнительного образования

Название услуги

Документы

Руководитель

Возраст

Количество занятий в течение года

Социально – педагогическая

(направлена на развитие познавательных процессов, коммуникативных навыков, эмоционально-волевых качеств у дошкольника, а также укрепление психического здоровья детей)

Художественно-эстетическая

Направлена на развитие музыкальных способностей юных вокалистов,

развитие интереса к исполнительской деятельности, совершенствование певческого голоса, учитывая при этом вокальные возможности каждого ребенка

Физкультурно-спортивная направленность

(плавание)

Направлена на ознакомление с 4 стилями плавания,

плавание в ластах, элементы прикладного плавания,

современный вид оздоровительной гимнастики на воде – аквааэробика,

закаливание организма, формирование культурно-гигиенических навыков.

Техническая направленность направлена на овладение основами конструирования, приобщение детей к активной познавательной и творческой работе, развитие воображения и формирование способности к наглядному моделированию в конструировании)

Художественно-эстетическая

Направлена на развитие у детей дошкольного возраста мелкой моторики, творчества посредством лепки из пластилина .

по запросу родителей

Занятие с учителем-дефектологом

по запросу родителей

Занятия с учителем - логопедом

по запросу родителей

Художественно-эстетическая

Направлена на развитие у детей дошкольного возраста мелкой моторики, творчества посредством рисования различными техниками

Заполняем реквизиты - КБК 00000000000000000130

Схема оплаты через сбербанк онлайн

Казн/счет учреждение 03234643719510009000

ОКТМО 7195100, р/с 40102810145370000008 в РКЦ г. Салехард

Для оплаты платных услуг л\сч 974300008, Тип средств: 04.02.03

ДАЛЕЕ – ОКТМО 71951000, тип средств 04.02.03, г. Салехард, ФИО – родителя

Далее отражаем сумму платежа

Более подробную информацию о платных услугах вы найдете на вкладке - "Платные услуги"

Документ о порядке оказания платных образовательных услуг

Приказ на утверждение положения о предоставление платных услуг (скачать) (посмотреть) (текст документа)

Образец договора об оказании платных образовательных услуг

Документ об утверждении стоимости обучения по каждой образовательной программе

Приказ Об утверждении расчета стоимости дополнительных образовательных услуг МБДОУ (скачать) (посмотреть) (текст документа)

Документ об установлении размера платы, взимаемой с родителей (законных представителей)

Приказ Об утверждении расчета стоимости дополнительных образовательных услуг МБДОУ (скачать) (посмотреть) (текст документа)

- Основные сведения

- Структура и органы управления образовательной организацией

- Документы

- Образование

- Образовательные стандарты и требования

- Руководство. Педагогический (научно-педагогический) состав

- Материально-техническое обеспечение и оснащенность образовательного процесса

- Стипендии и меры поддержки обучающихся

- Платные образовательные услуги

- Финансово-хозяйственная деятельность

- Вакантные места для приема (перевода) обучающихся

- Доступная среда

- Международное сотрудничество

Информация о работе дежурных групп.

С 24 января 2022 года в детских садах города Салехарда будут работать дежурные группы для детей сотрудников срочных служб и для детей, родители которых работают очно.

В ходатайстве обязательно указать: ФИО ребёнка; дата рождения (число, месяц, год); детский сад, который ребёнок посещает; номер телефона родителя/законного представителя.

(пн.– пт. с 8:30 – 17:00, обед – с 12:30-14:00, выходной – суббота, воскресенье)

Читайте также: