Как сделать инвентаризацию отпусков

Обновлено: 08.07.2024

Каждое предприятие должно проводить у себя не только инвентаризацию различного имущества и ценностей, но и инвентаризацию резервов, созданных под предстоящие (будущие) расходы и платежи, а также оценочных резервов.

Виды резервов

Регламентируют инвентаризацию расходов будущих периодов и инвентаризацию оценочных резервов Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.1995 № 49.

В рамках инвентаризации резервов предстоящих расходов и платежей проверяют правильность и обоснованность созданных в организации резервов:

- на предстоящую оплату отпусков работникам;

- на выплату ежегодного вознаграждения за выслугу лет;

- на выплату вознаграждений по итогам работы организации за год;

- расходов на ремонт основных средств; производственных затрат по подготовительным работам в связи с сезонным характером производства;

- предстоящих затрат по ремонту предметов проката.

Резервы можно создавать и на другие цели, предусмотренные законодательством РФ, нормативными актами Минфина России и отраслевыми особенностями состава затрат, включаемых в себестоимость продукции (работ, услуг), утвержденными в установленном порядке.

Основные правила инвентаризации созданных резервов

Вид резерва

Порядок инвентаризации и учета

- количества дней неиспользованного отпуска;

- среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка);

- обязательных отчислений в Фонд социального страхования (ФСС), Пенсионный фонд (ПФР), Государственный фонд занятости и на медицинское страхование (ФОМС).

Учтите, что в балансе по состоянию на 1 января следующего за отчетным года, данных о резерве на выплату ежегодных вознаграждений за выслугу лет может не быть, если эта выплата произведена до истечения отчетного года.

В случаях, предусмотренных отраслевыми особенностями состава затрат, включаемых в себестоимость продукции (работ, услуг), когда окончание ремонтных работ по объектам с длительным сроком их производства происходит в следующем за отчетным году, остаток резерва на ремонт ОС не сторнируют.

Отметим, что при образовании других разрешенных в установленном порядке резервов на покрытие каких-либо других предполагаемых расходов и убытков инвентаризационная комиссия проверяет:

- правильность их расчета;

- обоснованность на конец отчетного года.

В завершение отметим, что форма акта инвентаризации резервов законодательно не утверждена. Каждое предприятие разрабатывает и утверждает его самостоятельно.

Резервы по отпускам в бухгалтерском и налоговом учете — это аккумулирование средств, которые предназначены для выплаты будущих сумм работникам. Расчеты можно сделать несколькими способами.

Кто обязан создавать

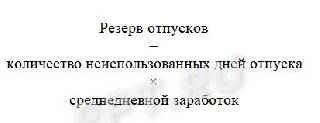

Обязанность создать оценочное обязательство по отпускам в бухгалтерском учете предписывает ПБУ 8/2010, утвержденное приказом Минфина № 167н от 13.12.2010. Резерв отпусков — это оценочное денежное выражение обязательства работодателя по выплате отпускных сумм работников, сформированное на определенную дату.

Другими словами, что такое резерв отпусков простым языком — это отложенные средства, которые будут потрачены в будущем. В нашем случае сотрудник будет отдыхать через несколько месяцев, а суммы будущих отпускных мы уже сейчас признаем в расходах и откладываем на будущее.

Типовые проводки при начислении резерва отпусков для коммерческих организаций

Все ли организации обязаны создавать в бухучете резерв на оплату отпусков — да, это обязаны делать все компании, за исключением тех, кто вправе вести бухучет в упрощенной форме. Право ведения упрощенного бухгалтерского учета установлено законом о бухучете № 402-ФЗ для следующих организаций:

Эксперты КонсультантПлюс составили подробное руководство, как создать и использовать резерв отпусков в бухучете организации. Используйте эти инструкции бесплатно.

Методики создания оценочного обязательства в бухучете

Необходимо как минимум один раз в год создать резерв на оплату отпусков по ПБУ 8/2010 пункт 15 по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которую предполагается выплатить в будущем году одной проводкой. Например, допустимо взять объем выплат, аналогичный выплатам за отчетный год.

Такой принцип формирования является наиболее простым для учета, но некорректен для признания расходов, поскольку на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам: они могут уволиться, компания примет новых сотрудников, и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование оценочного обязательства в течение всего года. Если использовать такой метод, то необходимо оценить сумму неиспользованных дней отдыха по состоянию на 31 декабря и ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм. Можно оценить возможную сумму накоплений на будущий год и включать эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Оценив, какие бывают методы расчета резерва на оплату отпусков, их трудоемкость, организация вправе самостоятельно закрепить в учетной политике правила создания оценочного обязательства.

Налоговый учет

Отвечая на вопрос, кто обязан создавать резервы по отпускам в налоговом учете, обратимся к положениям НК РФ, содержащимся в статье 324.1. В налоговом учете создание такого оценочного обязательства является правом, а не обязанностью компании. Но если вы хотите избежать учета временных разниц, то есть смысл принять решение о том, чтобы предусмотреть начисление отпускного оценочного обязательства в налоговом учете. В этом случае в расходах тоже учитываются отчисления в резерв, но не учитываются отпускные и начисленные на них страховые взносы.

Порядок создания описан в Налоговом кодексе в статье 324.1. Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- максимальное отчисление на текущий налоговый период;

- процент отчисления.

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неиспользованных дней отдыха у каждого сотрудника.

- Исходя из расчета средней зарплаты для резерва отпусков определяется прогнозное значение сумм отпускных.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит разработать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.

Минфин в 2012 году в письме № 03-03-06/4/29 высказал мнение, что компенсацию неиспользованного отпуска нельзя начислять за счет резерва, а следует включать в затраты в момент начисления. Такая позиция является спорной, поскольку суммы, за которые выплачивается компенсация, уже были включены в расходы при формировании оценочного обязательства. Следование ей ведет к завышению расходов, к тому же создает временную разницу с бухгалтерскими данными.

Пример расчета отпускного оценочного обязательства

- остаток начисленного ранее оценочного обязательства составляет 410 000 руб.;

- численность работников — 50 человек;

- средняя месячная зарплата — 25 000 руб.;

- количество неиспользованных отпускных дней — 450.

Пример, как формируется таблица резерва отпусков:

Сумму превышения фактически начисленного и расчетного резервирования отпускных сумм учитываем 31.12.2021 в составе внереализационных доходов в размере:

Другие способы расчетов

Еще одним способом, как рассчитать резерв отпусков, является расчет по каждому сотруднику отдельно. Для расчетов используйте следующую формулу:

При этом необходимо зарезервировать и средства, необходимые для уплаты страховых взносов. Считается такой резерв так:

Оба значения (резерва и запаса расходов на взносы) суммируются. Все данные берутся на день расчетов.

Особенности формирования оценочного обязательства в бюджетном учреждении

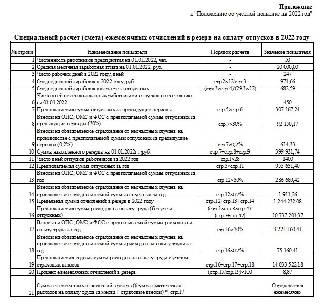

Бюджетные и автономные учреждения при отражении операций используют собственный план счетов, установленный приказом Минфина № 157н от 01.12.2010 . Минфин в письме № 02-07-07/28998 от 20.05.2015 рекомендует, проводки и примеры резерва отпусков в бюджетном учреждении в 2022 году: определяется оценочное обязательство ежемесячно исходя из данных о неиспользованных днях отдыха на последний день месяца.

Производить расчет резерва отпусков на 2022 год в бюджетном учреждении предлагается одним из трех методов.

Метод 1. Персонально по каждому сотруднику:

Метод 2. По учреждению в целом:

Метод 3. По отдельным категориям (например, отдельно по каждому структурному подразделению):

где К1, К2. Кn — неиспользованные дни отдыха по каждой категории сотрудников,

ЗП1, ЗП2. ЗПn — средняя дневная зарплата по каждой категории сотрудников.

Создание резерва на оплату отпусков является правом налогоплательщика, а не его обязанностью. Однако такое резервирование необходимо для равномерного распределения затрат на оплату отдыха сотрудников. В нашей статье обсудим правила создания и использования резерва.

Правило второе. Определяем следующие показатели:

- способ резервирования,

- предельную годовую сумму резерва,

- ежемесячный процент отчислений в резерв (Письмо Минфина РФ от 07.04.2016 № 03-03-06/2/19828). Обязательно указываем их в налоговой учетной политике.

Правило третье. Рассчитываем процент ежемесячных отчислений в резерв по формуле: предполагаемый размер отпускных за год / сумма предполагаемых расходов на оплату труда за год х 100%. Сумма резерва должна включать и предполагаемую сумму страховых взносов, начисляемых на сумму отпускных (п. 1 ст. 324.1 НК РФ).

Правило четвертое. Составляем специальный расчет (смету) ежемесячных отчислений в резерв исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков (Письмо Минфина от 25.10.2016 № 03-03-06/2/62147). Рассчитываем ежемесячные отчисления по формуле: сумма фактических расходов на оплату труда, включая обязательные страховые взносы / процент отчислений в резерв на оплату отпусков х 100%.

Обратите внимание, что при планировании размера расходов на оплату труда за год суммы, которые вы предполагаете выплачивать внештатникам, учитывать не надо, так как отпуск таким лицам не положен, поскольку трудовое законодательство на них не распространяется (ст. 11 ТК РФ).

Правило пятое. Отчисления в резерв учитывайте как расходы на оплату труда на конец каждого месяца (п. 24 ч. 2 ст. 255 НК РФ). Начисленные отпускные в течение года в составе расходов списываются за счет созданного резерва. Когда сумма резерва, начисленного с начала года, станет равна предполагаемой сумме расходов на оплату отпусков за год (п. 24 ст. 255, п. п. 1, 2 ст. 324.1 НК РФ), отчисления в резерв не нужно рассчитывать и включать в налоговые расходы.

Правило шестое. Фактические расходы на оплату отпусков, включая сумму начисленных страховых взносов, в течение года не нужно учитывать в налоговых расходах (п. 2 Письма Минфина от 01.04.2013 № 03-03-06/2/10401).

Что касается выплаченной за неиспользованный отпуск компенсации (включая сумму начисленных страховых взносов), то ее за счет резерва списывать нельзя, она признается в расходах на оплату труда (Письмо Минфина от 03.05.2012 № 03-03-06/4/29 и УФНС России по г. Москве в Письме от 04.06.2014 № 16-15/054509). Так как исходя из буквальной трактовки ст. 255 НК РФ расходы в виде среднего заработка, сохраняемого работникам на время отпуска (п. 7 ч. 2 ст. 255 НК РФ), и денежные компенсации за неиспользованный отпуск (п. 8 ч. 2 ст. 255 НК РФ) являются разными видами расходов на оплату труда.

Правило седьмое. По состоянию на 31 декабря текущего года проводим обязательную инвентаризацию резерва на оплату отпусков. Сделать необходимо следующее:

1. Посчитать, сколько дней отпусков, запланированных на текущий год, работники фактически не использовали.

2. Определить среднюю дневную сумму расходов на оплату труда работников, которые не использовали отпуск.

Этот показатель рассчитывается в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922.

3. Рассчитать сумму расходов на оплату не использованных в текущем году отпусков (с учетом страховых взносов) по формуле: (количество дней неиспользованных отпусков х средняя дневная сумма расходов на оплату труда работников, которые не использовали отпуск) + суммы страховых взносов на обязательное социальное страхование, начисленные на получившуюся величину (обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний).

4. Выяснить, остались ли у вас неиспользованные суммы резерва.

Этот показатель представляет собой разницу между суммой резерва, начисленного за год, и сумму фактических расходов на оплату отпусков за год (Письма Минфина РФ от 09.07.2004 № 03-03-05/2/46, МНС РФ от 15.03.2004 № 02-5-10/13, УМНС РФ по г. Москве от 27.05.2004 № 26-12/36389, Постановления Президиума ВАС РФ от 26.04.2005 № 14295/04, ФАС Северо-Западного округа от 02.08.2004 № А56-49757/03).

В случае превышения фактической суммы отпускных и начисленных на них страховых взносов над суммой резерва, сумма превышения учитывается в составе расходов на 31 декабря текущего года. Если же резерв больше отпускных, то в налоговом учете признается доход в сумме возникшей разницы (п. 3 ст. 324.1 НК РФ).

В случае выявления неиспользованной суммы резерва ее надо учесть в составе внереализационных доходов текущего налогового периода (абз. 2 п. 3 ст. 324.1 НК РФ, Письма Минфина РФ от 29.10.2012 № 03-03-10/121 (направлено для сведения Письмом ФНС РФ от 12.12.2012 № ЕД-4-3/21167@), от 06.06.2012 № 03-03-10/62, от 20.03.2012 № 03-03-06/1/131).

Остаток резерва можно перенести на следующий год, но только в том случае, если в следующем году вы будете создавать резерв на оплату отпусков.

Если создание резерва в следующем году не входит в планы бухгалтера, то всю сумму фактического остатка резерва надо включить в состав внереализационных доходов текущего налогового периода (п. 5 ст. 324.1, п. 7 ст. 250 НК РФ, Письма Минфина РФ от 29.10.2012 № 03-03-10/121 (направлено для сведения Письмом ФНС России от 12.12.2012 № ЕД-4-3/21167@), от 06.06.2012 № 03-03-10/62, от 20.03.2012 № 03-03-06/1/131).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Как сформировать резерв с учетом остатка резерва предыдущего периода

Бухгалтер Петров за год отгулял всего 14 дней отпуска. Сумма отпускных, рассчитанная на 28 дней исходя из среднего заработка Петрова (с учетом страховых взносов), составила 20 000 руб. Остальные работники отгуляли отпуск полностью. Общая сумма начисленных остальным работникам (за исключением Петрова) отпускных (с учетом страховых взносов) составила 100 500 руб.

В следующем году организация планирует создавать резерв на оплату отпусков. Необходимо определить, какую сумму резерва можно перенести на следующий год.

1. По состоянию на 31 декабря количество неиспользованных дней отпуска из числа запланированных составит:

28 дн. (установленная продолжительность отпуска) - 14 дн. (фактический период отпуска) = 14 дн.

2. Сумма расходов на оплату неиспользованных дней отпуска, рассчитанная исходя из среднего дневного заработка Петрова (с учетом страховых взносов), составит:

14 дн. x (20 000 руб. / 28 дн.) = 10 000 руб.

Сумма 10 000 руб. представляет собой остаток резерва, который можно перенести на следующий год.

3. Сумма неиспользованного резерва составит:

150 000 руб. (сумма созданного резерва) - (100 500 руб. (сумма отпускных работников, за исключением Петрова) + 10 000 руб. (сумма отпускных Петрова) + 10 000 руб. (сумма отпускных Петрова, приходящаяся на следующий год, т.е. остаток резерва)) = 29 500 руб.

Сумма 29 500 руб. – это та часть резерва, которую необходимо включить во внереализационные доходы на 31 декабря.

По результатам инвентаризации может оказаться, что сумма фактических расходов на оплату отпусков (с учетом страховых взносов) превышает сумму сформированного за год резерва. В этом случае, образовавшуюся разницу, не покрытую за счет резерва, надо списать в расходы на оплату труда текущего года на основании п. п. 7, 16 ст. 255 НК РФ (абз. 3 п. 3 ст. 324.1 НК РФ, Постановление ФАС Западно-Сибирского округа от 23.06.2011 № А81-5014/2010).

Пример 2. Организация в соответствии с учетной политикой, сформировала резерв на оплату отпусков за 2017 год в размере 150 000 руб. В течение года на работу принимались новые сотрудники, которым предоставлялись оплачиваемые отпуска. В связи с этим фактически на оплату отпусков организация израсходовала 170 000 руб.

Возникшую разницу в размере 20 000 руб. (150 000 руб. - 170 000 руб.) организация может включить в расходы 31 декабря.

Резерв на отпуска в бухгалтерском учете — кто обязан его формировать, а кто нет, как его рассчитать, как отразить в бухучете — ответы на эти и некоторые другие вопросы вы найдете в нашей статье. И обязательно увидите пример расчета резерва на практике.

Резерв на отпуск как оценочное обязательство

- будущим отпускам работников;

- планируемым начислениям налогов;

- затратам на поставщиков в части расходов, о которых точно известно, что они будут (например, если акт выполнения работ уже есть, но пока еще не подписан, поэтому его еще нельзя провести в учете, хотя точно известно, что директор свою подпись поставит и документ будет проведен в следующем месяце).

С появлением этой информации бухгалтерский баланс становится наиболее достоверным, поскольку отражает наиболее реалистичную картину финансового положения предприятия. Рассмотрим подробнее, что такое резерв на оплату отпусков.

Каждому работнику, в соответствии с трудовым законодательством, положено как минимум 28 календарных отпускных дней, причем в ряде законодательно установленных случаев эта цифра может быть и больше. Таким образом, на каждую из отчетных дат мы имеем дни отпуска, которые работниками еще не использованы (трудно представить себе организацию, в которой все сотрудники разом отгуляли 28 дней отпуска). Соответственно, на каждую отчетную дату существуют оценочные обязательства компании перед работниками по оплате этих дней и, как следствие, некие обязательства перед фондами по выплате страховых взносов.

Таким образом, если компания не подходит под определение субъекта малого бизнеса, начисление оценочных резервов становится обязательным, а отсутствие данной информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов. Ответственность за это наступает по двум основаниям:

- за грубое нарушение учета доходов и расходов по ст. 120 НК РФ в размере 10 000−30 000 руб.;

- административная ответственность, применяемая к должностным лицам по ст. 15.11 КоАП.

ВАЖНО! Если компания создает резерв на оплату отпусков, необходимо прописать это в учетной политике — равно как и саму процедуру расчета данного резерва.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

Однако точнее и корректнее (в первую очередь для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

Читайте также: