Рсв 1 как сделать нулевой отчет

Обновлено: 05.07.2024

Даже если компания не ведет деятельность и не имеет сотрудников, она обязана сдавать ежеквартальные расчеты по страховым взносам. Иначе налоговая инспекция посчитает компанию нарушителем и оштрафует.

Как заполнять нулевой расчет, чтобы успокоить ФНС?

Что такое РСВ

Единый расчет по страховым взносам (РСВ-1) – ежеквартальная форма отчетности, которую сдают в ФНС все работодатели. В нем они обязаны указать данные о пенсионных взносах и взносах на социальное и обязательное медицинское страхование.

Кому и зачем нужен нулевой РСВ

Нулевой расчет по страховым взносам сдают компании, которые не платили зарплату сотрудникам, либо не вели деятельность в отчетный период. Зачем нужен нулевой расчет:

• Компаниям (организациям и ИП) – чтобы ФНС не выписала штраф и не заблокировала счет;

• ФНС – чтобы отличить эти компании он тех, которые нарушают срок представления РСВ-1, установленный НК РФ.

Как заполнить нулевой РСВ

Отчитаться нужно не позднее 30-го числа месяца, следующего за отчетным периодом, гласит п. 7 ст. 431 НК. Представлять нулевой расчет необходимо каждый квартал, если просрочить сдачу отчета, компании грозит штраф 1000 рублей, что указано в п. 1 ст. 119 НК.

Важно: Если среднесписочная численность сотрудников организации превышает 25 человек, ФНС примет расчет только в электронном виде.

Расскажем об общих правилах заполнения расчета по страховым взносам за 2021 год.

РСВ

За 2021 год Расчет по страховым взносам сдается по форме, утвержденной приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ в ред. от 15.10.2020 г. Срок сдачи расчета — 31 января 2022 года (т.к. 30 января выходной день). Расскажем об общих правилах заполнения расчета.

Начиная с отчета за 1 квартал 2022 года, будет новая форма РСВ

Основные принципы заполнения расчета

- В расчете отражаются начисленные выплаты физлицам, в т.ч. сверх предельных сумм.

- В расчете отражаются выплаты, не подлежащие обложению страховыми взносами в соответствии с перечнем из ст. 422 НК.

- В расчете не отражаются выплаты, не признаваемые объектом обложения взносами в соответствии с п. 4-8 ст.420 НК (выплаты по договорам дарения, аренды, займа).

- В случае ошибки в персональных данных в разделе 3 Расчета надо заполнить два новых раздела: с признаком аннулирования и исправленный.

- В расчете не может быть отрицательных значений.

- Расчет больше чем на 10 человек сдается в электронном виде, на меньшее количество работников расчет можно сдать на бумаге.

Разделы и приложения расчета

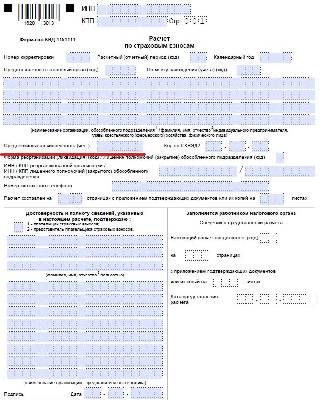

Обязательным является титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения 1, приложение 2 и раздел 3. Остальные листы — только для отдельных плательщиков, например, для тех, кто платит взносы по дополнительным тарифам.

Приложение 3 не заполняется, потому что зачетного механизма по взносам с 2021 года нет.

На титульном листе указывается код расчетного периода — 34.

На каждого сотрудника, работавшего в 4 квартале, заполняется раздел 3. Далее заполняем коды:

- Код страны берется из ОКСМ (Россия — 643).

- Код вида документа — из Приложения 6 (паспорт россиянина — 21).

- Код категории застрахованного лица для граждан РФ — НР. Коды для иностранцев: временно пребывающие — ВПНР, временно проживающие — ВЖНР

В графе 140 указываются все выплаты работнику, в том числе необлагаемые и выплаты сверх предельной базы.

Дивиденды и другие выплаты, которые не признаются объектом обложения по ст. 420 НК РФ, в расчете не показываются.

В приложениях 1 и 2 и в разд. 1 указываются выплаты и взносы по всей организации — за каждый из последних 3 месяцев и нарастающим итогом с начала года.

Количество застрахованных лиц в подразделах 1.1 и 1.2 — это все работники вашей организации, в том числе по ГПД. А в Приложении 2 — только работники по трудовым договорам.

Пособие по больничным за первые 3 дня покажите и в сумме выплат и иных вознаграждений, и в составе необлагаемых выплат: в подразделах 1.1 и 1.2 это строки 030 и 040, а в Приложении 2 — 020 и 030.

Раздел 2 заполняют только КФХ!

Что включается в нулевой расчет

В нулевой расчет включается титульный лист, раздел 1 с кодом 2, а также раздел 3 на каждого работника, числившегося в организации в отчетном квартале.

Все организации обязаны сдать РСВ, даже если у них не было начислений зарплаты и иного дохода. ИП без работников отчет не сдают.

Особенности заполнения расчета для малого и среднего бизнеса

Организации и ИП, включенные в реестр МСП, применяют пониженные ставки взносов с выплат свыше 1 МРОТ в месяц — 15%.

В этом случае заполняются два приложения 1 и два первых листа приложения 2 — для выплат, облагаемых по обычным и пониженным тарифам. В разделе 3 такие выплаты надо показать в отдельных подразделах 3.2.1.

Выплаты, облагаемые по общему тарифу, отражаются в приложениях 1 и 2 с кодом тарифа 01. Код категории застрахованного лица в подразделе 3.2.1 — НР, у иностранцев — ВЖНР или ВПНР.

Для выплат, облагаемых по тарифу 15%, заполняется приложение 1 и первый лист приложения 2 с кодом тарифа 20. Сумма начисленных взносов по взносам ВНиМ при этом тарифе будет равна нулю, поскольку тариф 0.

В разделе 3 такие выплаты показываются в подразделе 3.2.1 с кодом категории застрахованного лица МС, а для иностранцев — ВЖМС или ВПМС.

Нулевой расчет по страховым взносам КНД 1151111 — это отчет, в котором организация отражает отсутствие начислений по соцстрахованию и выплат в бюджет. Его сдают организации, которые не платили зарплату сотрудникам в отчетном периоде. За 4 квартал 2021 г. сведения отправляют до 31.01.2022.

Кто обязан сдавать расчет по страховым взносам

Лица, выплачивающие вознаграждения работникам, обязаны ежеквартально отчитываться по начисленным страховым взносам (ст. 431 НК РФ). Отсутствие выплат сотрудникам не освобождает организацию от предоставления отчета в инспекцию. Минфин и ФНС разъясняют, нужно ли сдавать нулевой расчет по страховым взносам при отсутствии работников (письмо Минфина № 03-15-07/17273 от 24.03.2017, письмо ФНС № ГД-4-11/6190@ от 02.04.2018).

Необходимость сдавать расчет не отменяется, даже если обязанности генерального директора исполняет единственный собственник без заключения трудового договора, а иных сотрудников в организации пока нет. В расчете по страховым, если у 1 человека нет начислений, в разделе 3 приводят персонифицированные сведения о генеральном директоре.

Используйте бесплатно инструкцию по заполнению расчета по страховым взносам от КонсультантПлюс. Эксперты рассказали, как правильно заполнять формы в разных ситуациях.

Сдают ли РСВ предприниматели без работников

Плательщиками соцвзносов признаются не только организации, но и индивидуальные предприниматели. Предприниматель вправе нанимать работников, но иногда ведет предпринимательскую деятельность и без привлечения сотрудников. Индивидуальному предпринимателю нужно ли сдавать РСВ, если нет сотрудников, — нет, в этом случае сотрудники налоговой службы вправе потребовать объяснений. Поясните им в письменной форме, что вы работаете без привлечения наемных сотрудников.

Если у ИП сотрудники есть, но они не работают (в отпуске без сохранения заработной платы, в декрете), то предприниматель сдает нулевую отчетность.

По какой форме сдавать расчет по страховым взносам

В 2021 используется новая форма, по которой необходимо заполнить нулевую РСВ за 4 квартал 2021 года, утвержденная Приказом ФНС № ММВ-7-11/470@ от 18.09.2019 в редакции Приказа № ЕД-7-11/751@ от 15.10.2020. В нем же, в приложении 2, подробно описаны правила и порядок заполнения отчетной формы, в том числе как заполнить РСВ, если зарплата не начислялась и не выплачивалась сотрудникам.

Отчетность в 2021 году сдавайте по обновленной форме. Новый бланк утвержден Приказом ФНС № ЕД-7-11/751@ от 15.10.2020. Основное изменение в структуре РСВ — включение в титульный лист сведений о среднесписочной численности сотрудников.

РСВ сдают в налоговую инспекцию по месту нахождения организации. Кроме этого расчета, плательщики страховых взносов в обязательном порядке подают еще два отчета по персонифицированному учету в Пенсионный фонд РФ:

Как сдать нулевой расчет

Начиная с 2017 года, расчет по страховым взносам предоставляется в налоговую инспекцию по местонахождению организации. Ранее расчет сдавали в ПФР.

Вот как заполнить нулевой РСВ, если нет сотрудников в организации, и сдать его в ИФНС (ст. 431 НК РФ):

- почтой;

- в электронном виде по ТКС;

- при личном визите в налоговую инспекцию.

РСВ сдается на бумаге, только если численность работников компании не превышает 10 человек (п. 10 ст. 431 НК РФ ).

Когда сдавать РСВ

Расчет подается в налоговую не позднее 30-го числа месяца, следующего за отчетным кварталом. Если последний день сдачи приходится на нерабочий выходной или праздничный день, то срок сдачи переносится на следующий первый рабочий день (п. 7 ст. 6.1 НК РФ).

Сроки сдачи нулевой РСВ в 2022 году (п. 7 ст. 431 НК РФ):

Какие предусмотрены санкции за несдачу РСВ

Отчет по страховым взносам сдают в бумажном или электронном виде (ст. 431 НК РФ). Если организация нарушит срок, порядок или форму сдачи, налоговики выпишут штраф. В НК РФ не указано напрямую, нужно ли сдавать нулевой РСВ, если нет работников, но, по законодательной логике, предприниматели без наемных служащих отчетность не сдают. Чтобы избежать штрафов, направьте письменное пояснение в территориальную ИФНС.

Несмотря на то, что компания, не ведущая деятельность, отражает в отчетности нулевые показатели, к ней налоговики вправе применить следующие санкции:

- минимальный штраф за несдачу отчета — 1000 руб. (статья 119 НК РФ);

- административный штраф на должностное лицо организации — от 300 до 500 руб. (статья 15.5 КоАП РФ);

- приостановление операций по банковским счетам (пункт 6 статьи 6.1, пункт 3.2 статьи 76 НК РФ);

- штраф за несоблюдение электронной формы сдачи отчета — 200 руб. (статья 119.1 НК РФ).

Как правильно заполнить РСВ

В Приказе № ММВ-7-11/470@ перечислено, какие разделы нулевой РСВ сдавать обязательно для налогоплательщиков:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

В отчете необходимо указать наименование, ИНН и КПП организации, период, за который сдается расчет, и код налогового органа. Во всех полях с показателями сумм проставьте нули. В разделе 3 указываются данные работников организации (как минимум генерального директора). В связи с отсутствием начислений подраздел 3.2 заполнять не нужно.

Льготные тарифы по страховым взносам для предприятий

Затронувшая нашу страну коронавирусная инфекция, явилась причиной множества изменений в размеренной жизни налогоплательщиков. Изначально было принято решение о снижении тарифа страховых взносов до 15 % для представителей малого и среднего бизнеса

После было принято установить нулевой тариф страховых взносов за II квартал 2020 года. Такой тариф будет применяться ко взносам по обязательному медицинскому, пенсионному и социальному страхованию. Нулевая ставка по взносам будет применяться к юридическим лицам, осуществляющим свою деятельность в отраслях, наиболее пострадавших в период пандемии коронавируса.

Из вышесказанного выходит, что расчет по страховым взносам будет предоставляться организациями в налоговую инспекцию по трем видам тарифов: обычный, пониженный и нулевой.

Нюансы при заполнении формы при льготных тарифах

Даже если субъект малого и среднего предпринимательства полностью освобожден от страховых взносов, отчет по форме РСВ все равно нужно предоставить в налоговую. ФНС объяснила, что отчет за 2 квартал в таком случае нужно будет сдать с нулевыми показателями. Если отчет был сдан ранее с ненулевыми данными, то потребуется подача уточняющей формы.

Бланк для заполнения формы остался таким же, как и на начало года. В расчете из страховых взносов заполнению подлежат:

- титульный лист

- раздел 1

- приложения 1 и 2 к разделу 1

- раздел 3

Раздел 2 не будет рассмотрен, поскольку заполняется только в отношении глав крестьянско-фермерских хозяйств.

Титульный лист и раздел 1 заполняются, как и в предыдущие отчетные периоды, изменения их не коснулись.

Напоминаем, что по соответствующим строкам 030-120 указываются общие суммы взносов с начала года, а по строкам соответствующим месяцам расчетного периода, необходимо поставить прочерки, так как фактически суммы отсутствуют.

По строке 001 необходимо поставить 1 или 2 в зависимости от того производились ли выплаты физическим лицам за расчетные месяцы.

Раздел 1. Сводные данные об обязательствах плательщика страховых взносов

В отношении приложений появились уточнения ФНС.

Заполнение приложений 1 и 2 к разделу 1 формы РСВ

Данные приложения необходимо заполнить дважды: по обычному тарифу и 0%.

Приложение 1. Код тарифа "01 "

Раздел 1. РСВ с нулевым тарифом

Нумерация страниц производится сквозной нумерацией.

Приложение 1. Код тарифа "21 "

Раздел 1. РСВ с нулевым тарифом

Заполнение раздела 3 формы РСВ

В третьем разделе формы отразите персонифицированные сведения работников в единственном экземпляре по тарифу 0%. По 130 укажите категорию работника, это может быть:

- КВ – если сотрудник является гражданином Российской Федерации

- ВПКВ – работник имеет статус временно пребывающего

- ВЖКВ – работник имеет статус временно пребывающего, но является застрахованным в ОПС

В остальном порядок заполнения остался прежним, только место сумм доходов и взносов нужно проставить нули.

Раздел 3. Персонифицированные сведения о застрахованных лицах

Предпринимателям малого и среднего бизнеса, которые не попали в список наиболее пострадавших от коронавирусной инфекции , тоже будет предоставлена льгота при расчете страховых взносов за 2 квартал текущего года. Их взносы будут рассчитываться по пониженному тарифу 15 % и рассчитываться с той части заработной платы, которая превышает МРОТ.

Федеральная налоговая служба опубликовала новые контрольные соотношения в письме ФНС РФ от 10.06.2020 N БС-4-11/9607. Эти данные дополняют существующие ранее правила проверки формы РСВ.

Разработали три дополнительных правила, но принцип у них идентичен.

Эти же правила распространяются на подраздел 1.2 приложения 1, а также приложения 2.

Ещё материалы по теме

РСВ за 4 квартал 2021: образец заполнения новой формы

Форма РСВ с 2022 года и учёт коронавирусных расходов

Взносы и СЗВ-М на самозанятых: спорная позиция ПФР

Leave a Reply Отменить ответ

Отчетность

Последнее

Изменения для ИП в 2022 году

Изменения для ИП в 2022 году. Единый налоговый платёж, налоговые каникулы, меры господдержки МСП, новая декларация УСН и остальные ключевые изменения.

Правила внутреннего контроля по 115-ФЗ для обслуживающих бухгалтерий

Правила внутреннего контроля по 115-ФЗ для обслуживающих бухгалтерий. Понятие, законодательная база, состав правил внутреннего контроля.

Справка о доходах работника для соцзащиты в 2022 году: как составить

Иногда сотрудник просит бухгалтера подтвердить его доход для соцзащиты Справкой о доходах за 3 месяца. Она может понадобиться для назначения социальных выплат от государства. Расскажем, что в ней указать.

Читайте также: