Как сделать чтобы одобрили ипотеку с маленькой официальной зарплатой

Добавил пользователь Дмитрий К. Обновлено: 18.09.2024

В нынешних условиях так работают многие – продавцы на рынках и в торговых центрах, фрилансеры, няни, репетиторы, уборщицы на дому и т.д. Записи в трудовой нет, трудового договора тоже. Тем не менее, взять ипотеку без официального трудоустройства можно!

Покажите им!

Для подтверждения финансовых возможностей можно предоставить банку договоры и акты о выполнении каких-либо работ или оказания услуг. Подойдет также выписка с банковского счета о зачислении денежных средств.

Если у вас есть прибыль по ценным бумагам, нужна выписка из реестра акционеров (брокерская справка).

Имеете проценты по депозитным вкладам — банковская выписка.

Сдаете в аренду собственную недвижимость, землю, транспорт — пригодится соглашение об аренде.

Получаете алименты, социальные пособия, декретные деньги — справки из социальных служб.

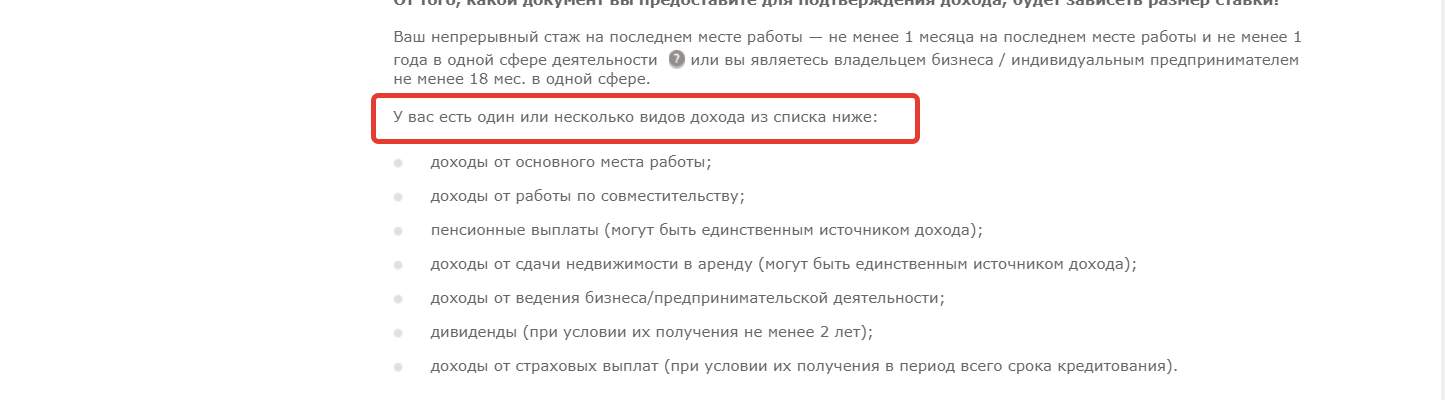

Шансы на одобрение ипотеки повышает дополнительный доход. Если вы работаете фрилансером и платили налоги, у вас есть декларации, например, за предыдущие годы, банк учтет их при подаче заявки на ипотеку , когда увидит декларацию о налогах.

Часто банки предоставляют ипотечный кредит заемщику с небольшой официальной зарплатой под залог какого-то имущества, находящегося в собственности заемщика. И это не обязательно дом или квартира. Таким имуществом могут стать ценные бумаги, предметы искусства, драгоценности и украшения, даже бытовая техника, если стоит она дорого.

Чтобы объект приняли в качестве залога, его стоимость должна быть близка к сумме ипотеки .

Приведите того, кто побогаче вас

Другой путь получения ипотеки работнику со скромной зарплатой –привлечь созаемщика – родственника (жену, мужа) или поручителя – человека, не являющегося родственником.

Денежная прибыль созаемщика учитывается совокупно с деньгами заемщика. То есть, если муж имеет официальное место работы, банк может оформить ипотечный кредит жене , работающей полуофициально.

Уровень дохода поручителя учитывается в полном размере. К созаемщику банк предъявляет те же требования, что и к самому заемщику. Свою финансовую прибыль поручитель подтверждает справкой 2НДФЛ. Ищите поручителя с хорошей официальной зарплатой.

Банковские программы по двум документам

Сейчас многие банки предоставляют специальные программы для работающих с маленькой официальной зарплатой. Понятно, что условия этих программ жестче требований к тем, у кого есть запись в трудовой книжке.

Заработная плата – это доход заемщика, от которого зависит его платежеспособность. Ее размер влияет на параметры кредита – сумму, срок, размер первоначального взноса, а также на решение банка по заявке клиента. Рассмотрим, какая зарплата должна быть у заемщика, и как получить кредит, если официальных доходов не хватает.

Какая должна быть зарплата, чтобы одобрили ипотеку

Существуют банки, которые указывают минимальную сумму дохода в требованиях к заемщику. Но чаще всего этот параметр четко не устанавливается. Банку важно, чтобы заемщик смог вернуть кредит, поэтому он будет рассчитывать его платежеспособность. Какие параметры при этом учитываются:

- Чистый среднемесячный доход всех членов семьи. Средний показатель рассчитывается за последние 3-6 месяцев после вычета налогов и прочих отчислений.

- Соотношение доходов к обязательствам заемщика. Обязательства – это ежемесячные платежи по всем кредитам заемщика, в том числе будущий платеж по ипотеке, и алименты. Оптимальным считается соотношение, когда обязательства не превышают 40% от заработной платы. В некоторых банках допустимым считается показатель 50-60%.

- Достаточность дохода заемщика. Среднемесячного дохода заемщика должно быть достаточно для того, чтобы семья могла поддерживать привычный уровень жизни. Для этого сумму, оставшуюся после вычета обязательств, делят на количество членов семьи. Полученный показатель должен быть не меньше прожиточного минимума, установленного в регионе.

Таким образом заемщик, получающий 30 000 рублей, не имеющий семьи и действующих кредитов, может получить ипотеку, а клиенту, который зарабатывает 150 000 рублей, при этом имеет троих детей и несколько кредитных обязательств, банк может отказать, так как доходов будет недостаточно.

Как получить ипотеку при низком официальном доходе

Даже при наличии низкого официального дохода заемщик может доказать банку свою платежеспособность. Для этого существует несколько способов.

Справка по форме банка

Чаще всего проблема заемщика заключается в том, что официальный налогооблагаемый доход намного ниже фактической заработной платы. В этой ситуации банки предлагают клиентам заполнить справку о доходах по форме, установленной кредитной организацией, которая отражает реальную картину.

Обычно в справке должны присутствовать сведения о должности заемщика, период работы в организации, и размер реального ежемесячного дохода за последний период. Обязательно указываются контакты лица, ответственного за составление документа и печать работодателя.

Поскольку справка не является официальным документом, банк будет проверять достоверность информации, чтобы исключить вероятность подделки.

Дополнительный доход

Если заемщик получает дополнительный доход, он может предоставить в банк документы, подтверждающие его наличие. Что будет служить доказательством:

- справка о размере получаемой пенсии;

- документы о трудоустройстве по совместительству;

- налоговая декларация, подтверждающая предпринимательскую деятельность;

- договор аренды жилого помещения, принадлежащего заемщику;

- авторский договор на использование интеллектуальной собственности;

- гражданско-правовой договор на оказание услуг за вознаграждение.

При работе по совместительству банк может устанавливать требования к стажу.

Доходы, полученные от инвестирования в ценные бумаги, купли-продажи валюты, государственные пособия, проценты от размещенных депозитов косвенно подтверждают финансовое положение заемщика, но не учитываются при расчете постоянного дохода.

Привлечение созаемщиков

Чтобы оформить ипотеку, заемщик может привлечь созаемщиков, уровень дохода которых будет достаточным для получения одобрения банка. Созаемщиков может быть несколько – банки разрешают включать в договор до 3-4 человек.

Созаемщик – полноправный участник кредитной сделки, который вместе с заемщиком несет ответственность перед банком за своевременное погашение задолженности по кредиту. Для расчета размера кредита доходы всех созаемщиков суммируются, поэтому вероятность получить одобрение повышается. Обычно созаемщиками становятся родители или близкие родственники.

Увеличение первоначального взноса

Ипотека с большим первоначальным взносом выгодна для банка, поскольку в этом случае стоимость залога может полностью покрыть убытки кредитной организации. Банки стараются установить минимальный размер первоначального взноса на уровне 20%.

Если заемщик вносит больше, то размер кредита уменьшается, а значит, и небольшого дохода может хватить для получения одобрения. Где взять деньги, чтобы увеличить первый взнос:

- Накопить. Оформление ипотеки можно отложить, чтобы за этот период накопить недостающую сумму. Если откладывать сумму не меньше предполагаемого ежемесячного взноса, можно заодно проверить, не будет ли финансовая нагрузка слишком большой.

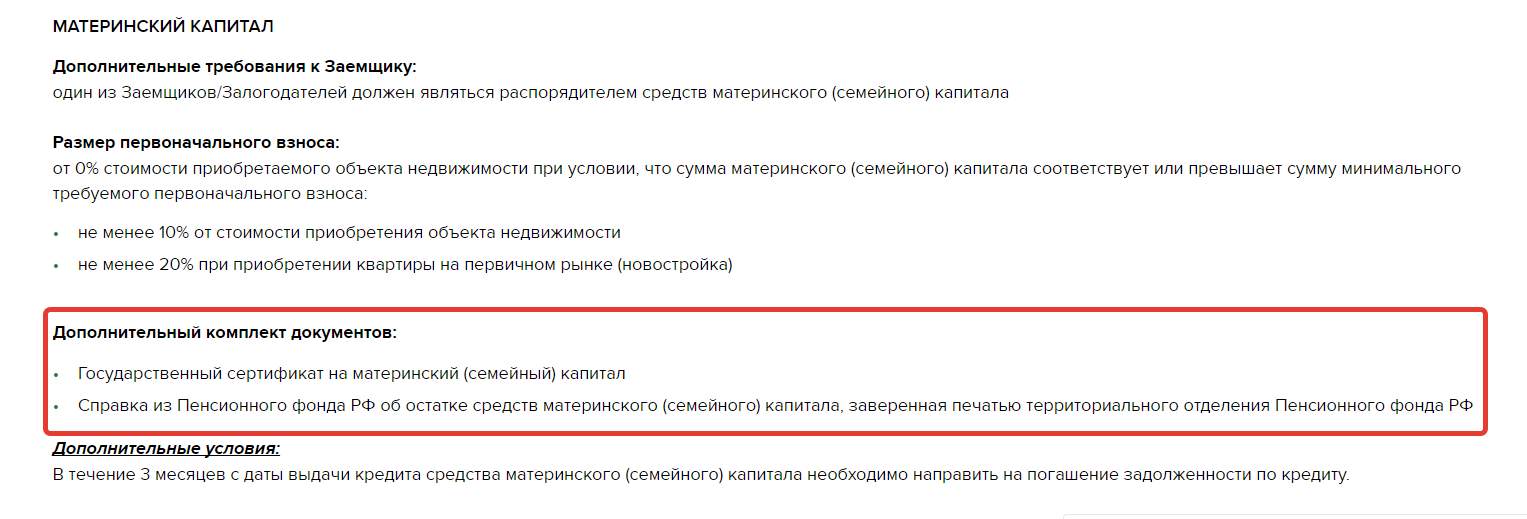

- Использовать материнский капитал. Средства, выделяемые по сертификату, можно использовать как для погашения основного долга по уже имеющемуся кредиту, так и для внесения первоначального взноса.

- Оформить потребительский кредит. При маленькой зарплате это делать бессмысленно – финансовая нагрузка с учетом ипотеки может оказаться неподъемной. Но если есть дополнительные или неофициальные доходы, этот способ может подойти.

Ипотека по двум документам

В банках существуют программы, позволяющие взять ипотечный кредит по двум документам, при этом предоставлять письменное подтверждение дохода и трудоустройства нет необходимости. Но это не значит, что банк не будет проверять платежеспособность заемщика. В первую очередь данные будут уточняться у работодателя, указанного в анкете. Кроме этого, сведения могут сопоставить с выпиской об отчислениях в Пенсионный Фонд. В этом случае скрыть размер официального дохода не получится.

У ипотеки по двум документам есть еще один минус – как правило, проценты по кредиту гораздо выше базовой ставки. Таким образом банк компенсирует риски, которые могу возникнуть при выдаче ипотеки заемщику без подтверждения доходов.

Льготные программы

Государством предусмотрен ряд льготных программ, которые разработаны, в том числе для заемщиков с небольшим доходом. При этом можно получить льготную ставку, благодаря чему уменьшится платеж, или закрыть за счет государства часть кредита. Кто может оформить льготную ипотеку:

- семьи, имеющие детей;

- молодые семьи, в которых супругам не исполнилось 35 лет;

- военнослужащие;

- лица, нуждающиеся в улучшении жилищных условий;

- сотрудники бюджетных организаций, в том числе врачи и учителя;

- молодые ученые и специалисты.

Существуют федеральные и региональные программы. Перед обращением за ипотекой стоит узнать требования, предъявляемые к участникам.

При какой зарплате не стоит брать ипотеку

Специалисты Национального бюро кредитных историй в марте 2019 года провели исследование, в результате которого был установлен размер рекомендованного семейного дохода, при котором обслуживать ипотеку будет комфортно для заемщика. Средний показатель по стране составил 71 700 рублей, при этом годом ранее он находился на уровне 64 700 рублей. При расчетах соотношение ежемесячных платежей к ежемесячным доходам составляло один к трем.

Самый высокий рекомендованный семейный доход был зафиксирован в Москве. Здесь он составил 139 100 рублей. Самые низкие показатели в Кировской и Вологодской областях – 50 600 и 51 000 рублей соответственно.

Этот показатель используется только для статистики, и банк имеет право одобрить заявку при меньшей заработной плате, если сочтет заемщика платежеспособным. Но самому клиенту необходимо учитывать, что ипотечный кредит влечет финансовые обязательства, которые придется исполнять много лет. В случае, если платить будет нечем, банк покроет риски с помощью реализации залога, а заемщику никто не возместит понесенные убытки.

Вопрос как взять ипотеку, если официальная зарплата маленькая, является не таким уж редким.

В привлечении платежеспособных клиентов заинтересован любой банк, но различить физлиц по их доходам можно только оценив зарплату.

Ипотека или потребительский кредит – это привлекательное предложение банков, которое доступно не всем.

Решение об отказе в ипотечном кредите строиться на основе нескольких веских оснований:

- Возврат банку заемных средств клиент должен гарантировать.

- Совокупный доход не должен быть ниже показателей установленных законом.

- Финансовые организации не заключают договор с неблагонадежными клиентами, которые не смогут платить ипотеку.

Могут ли дать большой кредит, если небольшая зарплата? Это вполне вероятно, если сделать доход официальным, а способов для этого предлагается несколько, доступных в разных формах.

Ипотечные займы предлагают все крупные банки, которые хотят быть уверенными, чтобы взятая сумма будет вовремя возвращена, поэтому заставляют заемщиков раскрывать все возможные источники дохода.

Какой должен быть размер заработной платы для получения ипотеки?

Достаточный доход для получения займа (ипотеки, кредита потребительского) определяется исходя из:

- Официального прожиточного минимума, который установлен на данный момент.

- Членов семьи и их материальных возможностей.

- Суммы обязательных ежемесячных расходов.

Получить с маленькой официальной зарплатой ипотеку можно в том случае, если доказать банку уровень своей достаточной платежеспособности.

Для решения этой задачи есть множество способов, поэтому не стоит думать, что справка о доходах с работы – это единственный документ, который требует банк.

Альтернативные документы, помимо справки 2-НДФЛ, подтверждающие доход заемщика (на примере Бинбанка).

Все документы, предоставляемые в финансовую организацию, нужно подтвердить реальными сведениями, которые никак не будут касаться налоговой инспекции.

Для оформления ипотеки не устанавливают конкретного размера зарплаты, так 15 000 рублей или другую сумму. Банки часто требуют, чтобы общий доход не превышал 40 % выплат по кредиту, но эта цифра зависит от конкретного финансового учреждения.

Во внимание банком принимается и наличие у заемщика ликвидных движимых и недвижимых предметов имущества, в том числе и доходы остальных членов семьи. По статистике, при зарплате 20 000 трудно получить ипотеку, но это не значит, что невозможно.

Полезное видео:

Если же доказать банку, что помимо серой зарплаты есть еще и другой доход, который относится в другую категорию, то получить нужную сумму в кредит станет возможным.

Возможные пути решения

Получить ипотеку при зарплате, которая не способна убедить банк в платежеспособности клиента, вполне вероятно, если прибегнуть к одному из следующих вариантов:

- Дополнительный источник дохода – вторая работа даже при минимальной ставке поможет подтвердить возможность оплаты кредита.

- Доход от сдачи квартиру в аренду или транспортного средства – нужно предоставить договор аренды, который учитывается при предоставлении кредита.

- Согласовать о поручительстве, подключив хороших друзей или родственников с большими официальными доходами.

Узнать, какой лучше способ выбрать поможет форум, где можно найти реальные отзывы о том или ином кредитном продукте.

При оформлении ипотеки обязательно учитывать минимальный размер суммы погашения кредита и период, а также другие особенности. Все современные процедуры оформления кредитов не занимают много времени и являются совершенно прозрачными во всех аккредитованных банках.

Дополнительный доход

Если маленькая белая зарплата, то можно подтвердить дополнительный доход, в качестве которого может быть:

- Студенческая стипендия.

- Зарплата с другого места работы (по совместительству).

- Доход от ценных бумаг.

- Пенсия.

- Доход от сдачи объектов в аренду (жилье или транспортные средства).

- Алименты.

Легализовать можно и прочие заработки, если включить их в налоговую декларацию и уплатить с такого дохода 13 % налог. Копия декларации является весомым документом для подтверждения доходов и повышения шансов на оформление ипотеки.

Если есть вознаграждения за другой труд, то подтвердить его можно выпиской по карте.

Поручительство

Купить квартиру с маленькой зарплатой можно, если подтвердить ипотечный кредит обеспеченными поручителями. Выступать таковыми могут несколько дееспособных лиц, которые не имели проблем с законом и не обременены другими обязательствами перед банками или кредиторами.

Сыграть роль поручителя может не только родственник, но и другое лицо, давшее согласие на привлечение его к ипотечному договору и с хорошим уровнем дохода. У поручительства есть плюсы и минусы, которые должен соизмерить сам заемщик и решить, брать ли ему такое лицо при получении денег в долг.

Поручитель – это лицо-гарант, которое берет на себя обязательство перед банком о том, что кредит будет выплачен.

У поручителя также есть свои обязанности, при невыполнении которых банк может испортить ему кредитную историю или же возложить возмещение дополнительных расходов.

Ипотеку во многих банках легко получить при наличии поручителей. Но у данной программы есть как плюсы, так и минусы.

В кредитный договор при включении поручителя банком вносятся соответственные изменения с установленными условиями для каждой стороны.

Главное, что не стоит забывать, что претензии у банка при задержке выплат кредита появляются к более платежеспособному лицу, поэтому претензии могут выражаться через суд, который вправе разделить кредит в равных долях.

Справка по форме банка

Одобрение на выдачу кредита предоставляется на основе справки по форме банка, оформляя в которой каждый пункт, клиент доказывает свою платежеспособность.

Составляется справка на русском языке и действительна две недели с момента ее выдачи.

Пример справки о доходах по форме банка.

Чтобы словесно не доказывать банку, что помимо небольшой зарплаты, есть и черный доход, который может быть представлен в виде бонусов, депозитов, получения процентов от сдачи ценных предметов, можно заполнить в банке соответствующее заявление, имеющее свою силу.

Помимо стандартного набора полей, указывается и другая требуемая информация, которая доказывает уровень дохода.

Поэтому, если официально зарплата маленькая, то есть шанс получить ипотеку, если согласиться на предоставление такой справки в банк.

На сроке кредитования и на процентной ставке отсутствие формы 2 НДФЛ отражается прямым образом, ведь каждый банк хочет подстраховать свои потери.

Но все данные отраженные в справке нужно доказать, иначе такие поступления не будут засчитаны как дополнительный доход. Когда нет возможности предоставить бумагу в банк с подписью бухгалтера и печатью предприятия, то можно сделать копию налоговой декларации.

Залог имущества

Если официальный доход представлен в виде маленькой зарплаты, то взять кредит можно при согласии на залог имущества.

В качестве такого может быть движимое или недвижимое имущество, которое по своим характеристикам должно быть ликвидным. Рассматривается банком оно как дополнительный источник доходов.

К предмету залога банки предъявляют определенные требования (на примере Совкомбанка).

Если у вас есть машина, то она должна быть не только рабочей, но и высокооцененной с малым пробегом. Предметом залога не станет и ветхий дом, в котором жить невозможно.

Потребительский кредит

В Сбербанке клиентам среди кредитных продуктов предлагают потребительский кредит, который до 3 млн рублей оформляется без поручителей и залога.

Срок такого займа варьируется в пределе от 3-х месяцев до 5-ти лет. Процентные ставки до 500 000 рублей составляют 14,5 и 15,5 % в зависимости от того, где вы подаете заявления (в интернет банке или в офисе), а от 500 000 рублей процент онлайн 12,5, а обычное заявление в отделении банка рассчитано на 13,5 %.

Основные требования к заемщикам Сбербанка:

- На момент предоставления займа должно быть не меньше 21 года.

- На момент возвращения должно быть не более 65 лет.

- Общий стаж должен быть не меньше 6 месяцев на нынешнем месте работы и 1 год за последние 5 лет.

Получение и обслуживание кредита в каждом банке отличается своими нюансами, с которыми до его оформления нужно предварительно ознакомиться.

Рекомендуем видео к просмотру:

Средства банком зачисляются на счет клиента при предоставлении своевременно всех документов и при наличии положительного решения на кредит. За долгосрочное погашение потребительского кредита плата может взиматься, а может и нет – это уточняется дополнительно.

Льготные программы

Предлагается ипотека и льготным категориям:

- Молодые семьи.

- Военнослужащие.

- Малообеспеченные граждане.

- Многодетные семьи.

- Бюджетники.

Льготная ипотечная программа дает шанс улучшить существующие жилищные условия или же обеспечить себя новым жильем в кредит.

При оформлении льготного кредита банк обычно требует дополнительные документы (на примере Россельхозбанка).

Право на льготы нужно будет подтвердить перед банком, поэтому заранее уточните, какие бумаги нужно предоставить в отношении дохода, а потом обращайтесь для оформления договора. Некоторые подробности изложены на официальном сайте банка, в котором вы планируете оформить ипотечный займ.

Отзывы

Ипотечное кредитования – удобная форма приобретения жилья. Особенно это актуально для молодых семей, для которых существуют некоторые привилегии. Но многих волнует вопрос: как взять ипотеку с маленькой официальной зарплатой и возможно ли реализовать важный квартирный вопрос. Это вполне реально и постараюсь объяснить, как это происходит.

При какой зарплате можно рассчитывать на одобрение ипотеки

Действующее законодательство не устанавливает определенных критериев для одобрения кредита. Каждая отдельная ситуация рассматривается индивидуально. И если в одном банке было отказано, это не обозначает, что отказ будет и в другой финансовой организации. Расчет производится на основании важных факторов:

- официальный прожиточный минимум, установленный в конкретном регионе;

- количество человек, из которых состоит семья потенциального заемщика;

- расходы, которые несет семья ежемесячно;

- общий доход.

Имеются официальные рекомендации, на основании которых ежемесячный взнос не может превышать 40 процентов от семейного дохода. Из общей суммы дохода вычитается обязательный платеж по ипотеке. Оставшаяся сумма делится на количество членов семьи. Если полученный результат не меньше установленной суммы для данного региона, то решение по кредиту может быть положительным. Это важный момент для тех, кто сомневается и не знает, как получить ипотеку с маленькой официальной зарплатой. Даже самостоятельные подсчеты можно сделать перед тем, как отправляться в банк.

Важно! Большинство банков допускают кредитную нагрузку до 60% от общего семейного дохода.

Также многие банки, при определении суммы на одного человека, могут не учитывать при подсчетах количество иждивенцев (детей). Это дает еще больше надежды. Поэтому останавливаться на одном банке на стоит. Подача заявки ни к чему не обязывает. Обращаться сразу в несколько банков и один из них обязательно примет положительное решение. Хорошо подумайте перед тем, как принимать окончательное решение.

Как выбрать банк

Это серьезный вопрос, решать который необходимо взвешенно, исключая спешку. Информации и отзывов о каждом банке много в сети, на официальных страницах и форумах. Так можно выбрать несколько вариантов. Затем подготовить пакет документов. Основной из них – это справка о доходах, в которой обязательно присутствуют:

- претендент должен работать на одном месте не менее полугода;

- ежемесячный должен быть больше ежемесячных взносов;

- в справке указать реквизиты своей организации и ее руководителя, по которым может связаться служба безопасности банка;

- справка только с мокрой печатью;

- на справке указано, для какого банка она предоставляется.

При нормальном отношении руководства предприятия, таких справок можно взять столько, сколько необходимо. Главное, чтобы совпадало наименование банка. Многие предприятия выдают зарплаты в конвертах. Понятно, что этого никто указывать в справках не будет. Такая практика существует из проблем с налогообложением и если факт будет выявлен, то это грозит руководству большими штрафами. Никто не станет рисковать, ради вашей ипотеки. Хотя банки не используют подобные данные в корыстных целях, никто ничего проверять не будет, но руководство вашего предприятие не пойдет на выдачу справки с указанием зарплаты, полученной в конверте.

Если имеется дополнительный доход

Многие банки берут во внимание справки о дополнительном доходе, если официальная зарплата маленькая. Это могут быть:

- справка о наличии дополнительного дохода (Ф 2 НДФЛ);

- запросить справку в пенсионном фонде о дополнительных выплатах;

- справка, выданная в бухгалтерии университета о стипендии;

- копия договора аренды жилья или автомобиля с указанием суммы ежемесячных отчислений;

- справки о социальных выплатах (декретные, по уходу за ребенком, алименты).

Любые дополнительные доходы, полученные из официальных источников и подтвержденные документально, должны быть учтены банком. Только Сбербанк не требует официального подтверждения. Сумму и вид дополнительного дохода потенциальный заемщик указывает в заявлении.

В видео-ролике ниже — консультация для тех, кто хочет оформить ипотеку, имея неофициальный доход:

Поручители и созаемщики

Если зарплата будущего заемщика не дает возможности получить кредит, есть возможность оформить ипотеку, привлекая поручителей или созаемщиков. Это могут родители, муж или жена заемщика, родственники и так далее. На такое лицо необходимо предоставить полный пакет документов. При принятии решения банком учитывается доход в виде совокупного.

Внимание! Если созаемщиком является родственник, у которого высокая зарплата, ипотеку лучше оформлять на него. Это гарантия того, что будет принято положительное решение. Часто в качестве поручителя заемщики привлекают не только физических лиц, но и обращаются за помощью к юридическим. Это может быть компания, в которой работает предполагаемый заемщик.

Но кредитование осуществляется на особых условиях. Кредит выдается на объекты, которые еще не сданы в эксплуатацию. Такие заемщики охотно помогают своим сотрудникам, так как риски отсутствуют, недвижимость оформляется на работодателя.

Важные рекомендации заемщику

При маленькой зарплате банк может принять положительное решение, если заемщик предоставить большую сумму из личных накоплений для первоначального взноса. При перерасчете сумма ежемесячных платежей может стать меньше и если она составляет 60% от ежемесячного дохода, решение может быть положительным.

Обязательным платежом считается сумма, которая составляет не менее 20% от общей суммы ипотеки. И первоначальный взнос значительно превысит указанные проценты, то скорее всего решение будет положительным. Например, Сбербанк оформляет ипотеку без предоставления справки о доходах, если заемщик готов внести 50% первоначального взноса от запрашиваемой суммы.

Как увеличить сумму первоначального взноса? Вариантов может быть много. В последнее время многие молодые семьи используют именно такую практику. В качестве первого платежа предоставляют:

- денежные средства, подаренные на свадьбу;

- собственные накопления;

- помощь от родителей или знакомых;

- потребительский кредит в другой финансовой организации;

- материнский капитал;

- поучение определенного статуса (участник военных действий, многодетная семья, одинокая мама, малоимущая семья и так далее).

2 документа: специальная программа

Почти все банки оформляют ипотеку, требуя предоставления всего двух документов. На таких условиях кредит оформляется немного иначе, на других условиях:

- кредит выдается под больший процент;

- первоначальный внос не менее 40 или 50 процентов;

- тщательная проверка кредитной истории.

Это не совсем выгодные условия кредитования, поэтому решение подобным способом лучше отложить на самую последнюю очередь. Увеличенный процент увеличивает ежемесячный взнос и может случиться ситуация, когда сумма окажется неподъемной для заемщика. Появляется риск потери жилья в пользу банка.

Приобретение документов

Такая практика давно уже пользуется спросом. Пусть это не совсем законные способы, но никто не будет проверять подлинность пакета. Анализируя объявления, которые чаще всего появляются на рынке недвижимости, можно встреть предложение о предоставлении необходимых документов. Стоимость подобных справок разная – от 5 до 10 тысяч рублей. Но они реально помогают решить проблему. Иногда находятся сотрудники в банках, которые помогут обойти все подводные камни и добиться положительного решения. Эта услуга также не бесплатная.

Но практика имеет отрицательные последствия, которые не всегда положительно отобразятся на заемщике:

- служба безопасности банка может позвонит работодателю на предмет платежеспособности заемщика и выявится, что такого там нет;

- на момент оформления кредита банк определит, что справка поддельная;

- запрос из банка в налоговую или пенсионный фонд;

- ухудшение кредитной истории и занесение заемщика в черный список должников или неблагополучных заемщиков;

- регулярный обзвон работодателей, знакомых.

Но чаще всего такие ситуации возникают, когда заемщик задерживает или не выплачивает ежемесячные платежи. Ипотечная квартира может быть конфискована в счет погашения долга. Поэтому, приобретать фиктивные справки можно только в том случае, если человек уверен в своей платежеспособности. При конфискации разница будет возвращена, но она будет намного меньше той, которая уже внесена.

Заключение

Оформить ипотеку при маленькой зарплате можно. Главное, чтобы суммы ежемесячных платежей на сильно отображались на качестве жизни заемщика. Только в таком случае делать это выгодно. Есть сомнения, лучше отложите решение проблемы. Молодожены могут рассчитывать на подаренные деньги и помощь родственников. Молодой семье выгодно родить второго ребенка и оформить в ипотеку материнский капитал, но и найти работу с достойной оплатой также просто. Пусть все это будет официально, чтобы не пришлось переплачивать большие проценты.

Читайте также: