Как сделать чтобы карта работала через чехол

Добавил пользователь Cypher Обновлено: 05.10.2024

NFC может не работать при включении LED-подсветки на LED-чехле. Оригинальные LED-чехлы Samsung делятся на LED-чехлы с полной защитой (защита задней крышки и защита экрана, функция LED используется на крышке со стороны экрана) и LED-чехлы с защитой задней крышки (LED-функция используется на задней крышке). Работоспособность NFC может быть временно ограничена при использовании чехлов с полной защитой.

Прежде чем вы попробуете выполнить приведенные ниже рекомендации, убедитесь, что программное обеспечение вашего устройства и соответствующие приложения обновлены до актуальной версии. Чтобы обновить программное обеспечение вашего мобильного устройства, выполните следующие действия:

Шаг 1. Откройте Настройки > Обновление ПО.

Шаг 2. Нажмите Загрузка и установка.

Шаг 3. Следуйте инструкциям на экране.

Функции LED-чехлов

Примечание. Поддерживаемые функции зависят от типа оригинального LED-чехла.

Что такое NFC

Технология NFC используется в картах бесконтактной оплаты, и наиболее частым использованием NFC в смартфоне является простая оплата с помощью Samsung Pay. NFC также может использоваться для быстрого соединения с беспроводными устройствами и для переноса данных.

Как работает NFC

Передача данных между смартфонами происходит, когда пользователи активируют функцию бесконтактного поля. Для этого устройства должны находиться как можно ближе друг к другу. Поймать связь не получится, если между ними будет расстояние больше десяти сантиметров. Соединение устанавливается на частоте тринадцать мегагерц. Этот диапазон принадлежит стандарту беспроводных подключений ISO 14443, который устанавливается во всех современных гаджетах и кредитных картах.

Функции NFC можно использовать для:

- оплаты покупок через терминалы стандарта EMV;

- быстрого подключения аксессуаров;

- передачи данных на гаджеты;

- считывания информации с меток.

Чипы NFC в смартфонах, кредитных картах и проездных внешне различаются, но от этого не меняется система их работы. По металлическим контактам передается запрос, микросхема обрабатывает его и в обратном направлении отправляет данные о платеже. По такому же принципу работают пластиковые карты с чипами. Бесконтактный перевод данных осуществляется с помощью антенны, которая передает радиосигнал терминалу.

Безопасность бесконтактной оплаты смартфоном

Функция давно используется в пластиковых картах, они воспринимаются как более защищенный способ расчета в магазинах.

На самом деле, смартфоны с чипом NFC сами по себе не несут угрозы. Установив соединение с терминалом, гаджет проходит идентификацию — передает информацию о счете, с которого списываются средства. Приложения для оплаты используют для этих целей уникальный номер устройства, обеспечивая дополнительную защиту. При этом, взломать терминалы нельзя: они проходят специальную сертификацию безопасности PCI SSC (Payment Card Industry Data Security Standard). Единственный способ, которым злоумышленники могут получить данные со смартфона: использовать считыватели для NFC. Дополнительно придется обойти защиту используемого приложения.

Так устройство не сможет считать данные и сделать перевод на чужой счет без участия владельца. Если это правило соблюдается, а гаджет систематически сканируется антивирусом, риск взлома минимален.

Защита данных при оплате через NFC

Перехват ключа мошенниками не несет угрозы для пользователей. Код запрашивается для одной транзакции и будет действителен только для ее оплаты. Например, если пользователь совершил оплату через NFC, а затем чек был отменен, для повторной покупки терминал запросит новый ключ. Из-за таких сложностей мошенники не могут перехватить данные и остаться незамеченными. Им придется взломать банковскую систему, чтобы получить код, сгенерированный гаджетом.

Денежный лимит на оплату

Транзакции с помощью NFC происходят значительно быстрее, ведь соединение устанавливается за секунду. На данный момент, при покупках до тысячи рублей терминалы в России не требуют подтверждения в виде PIN-кода. Если к гаджету привязана карта Visa, то без пароля можно оплачивать суммы до трех тысяч рублей. Изменения вступили в силу 13 апреля 2019 года. Для остальных платежных систем повышение аутентификационного порога пока не планируется.

Обязательное наличие операционной системы

В 2018 году были презентованы два браслета с NFC чипом: Mi Band 3 и Honor Band 4. В них производители добавили долгожданную бесконтактную оплату. Разочарованию покупателей не было предела: функция оказалась рабочей только в Китае. В остальных странах мира использовать чип можно только для связи со смартфоном и быстрой синхронизации. Бренды не дают обещания выпустить прошивку, которая решила бы проблему: они не смогли бы сделать это, даже при большом желании. Пользователям остается ждать новых браслетов, которые будут отвечать требованиям безопасности для бесконтактной оплаты.

Для бесконтактной оплаты устройства используют системы Apple, Samsung и Google Pay. Чтобы она работала, гаджет должен отвечать определенным условиям. Кроме наличия NFC модуля, браслетам нужны операционные системы Android или IOS. Они гарантируют безопасность при оплате через сертифицированные терминалы. В сами аксессуары система EMV не встроена, поэтому для обработки транзакции им пришлось бы отправлять запрос на смартфон.

Из-за этого браслеты могут выполнить только роль посредника, что влияет на безопасность данных. Такие характеристики не отвечают требованиям международных платежных систем, поэтому браслеты без операционных систем Android или IOS не могут использоваться для оплаты. Эта функция работает в Mi Band 3 и Honor Band 4 только со стандартами приложения Mi Pay, которые используют на территории Китая.

Я работал в отделе пластиковых карт, и одной из моих обязанностей было зачисление средств на карты клиентов. Сейчас это кажется дикостью, но когда банковские карты только-только появлялись в банках, то такие процедуры делались вручную.

Мне приносили платёжное поручение — прямо на бумаге, с отметкой специалиста корреспондентских отношений, а я увеличивал лимит по карте.

Процедура простая, но требующая внимания: важно не ошибиться с суммой, потому что если клиент получит больше, то потом придётся искать клиента и просить его вернуть деньги.

Как клиенты реагируют на такие просьбы, можете представить сами.

А ещё будут проблемы с балансом, и этим буду недовольны все: от администратора операционного дня до управляющего.

Естественно, такие ситуации периодически возникали.

Однажды так получилось, что крупная сумма на карту была отправлена дважды — вместо 100 тыс. рублей, на карте был установлен лимит в 200 тыс. рублей.

Виноват был сотрудник отдела корреспондентских отношений — нам просто дважды принесли одно и то же платежное поручение. Причём один раз отдали её мне, а второй раз — другому сотруднику, и каждый из нас оперативно его обработал.

Это была корпоративная карта, которая принадлежала директору предприятия. И вечером, когда всё выяснилось, я тут же стал звонить его бухгалтеру. Попросил не снимать деньги (больше 100 тыс. рублей), а на следующий день принести мне эту карту.

По ряду технических причин, чтобы списать лимит с карты, мне была нужна сама карта. В принципе можно и без неё, но тогда процедура заняла бы несколько дней, а мне нужно было решить проблему как можно скорее.

Следующим утром директор предприятия зашёл в кабинет хитро улыбаясь и демонстративно размахивая картой.

Надо сказать, что наш банк практиковал выдачу пластиковых карт в защитных чехлах, только их всегда не хватало.

Не было их сейчас, но я тут же сориентировался, достал кошелёк, вытащил карту (конечно, у меня чехол был) и отдал ему свой.

Шутка всем понравилась, но главное, что мы благополучно исправили лимит по карте.

Зачем нужны чехлы для банковских карт

Карта обычно выдаётся на срок от года до трёх лет, при этом уже через год она может выглядеть так, что на неё больно смотреть: поцарапанная, погнутая, ламинат отслаивается… Стыдно людям показывать. А если поменять её, то это будет стоить каких-то денег — за перевыпуск карты по инициативе клиента банки обычно взимают комиссию.

И это без какого-то агрессивного использования: два раза в месяц получить зарплату в банкомате, что-то оплатить в магазине и всё. Конечно, хочется её как-то сохранить, и для этого придуманы чехлы для карт.

Защитные чехлы помогают продлить срок службы банковской карты. Карту в чехле можно спокойно хранить в кошельке, в котором нет специального отделения для кредиток, и вообще использовать вместо кошелька (если вы готовы отказаться от наличных).

Для защиты от физического износа достаточно самых простых чехлов — банки часто их раздают бесплатно.

Но сейчас чехлы решают дополнительную задачу — их выпускают с экранированным покрытием, которое предотвращает случайную бесконтактную оплату картой.

Такие чехлы тоже вроде бы можно получить в банке, но я с такими подарками не сталкивался. Обзавестись таким чехлом достаточно просто — можно купить его в интернете.

Я постепенно привыкаю к мысли о том, что скоро в телефоне будет сосредоточена вся жизнь человека. Не в том смысле, что мы будем постоянно ходить, уткнувшись в экраны мобильников, а в том, что телефон станет и удостоверением личности, и кошельком, и идентификатором, и пенсионным удостоверением, и правами, и т.д. На самом деле, несмотря на очевидные риски, я был бы очень рад этому, так как это сэкономило бы кучу времени.

Но несмотря на то, что до этого далеко, уже сегодня каждый может сделать небольшой шаг в этом направлении.

В интернете можно найти много инструкций о том, как карту для метро освободить от внешней оболочки, а потом сделать из нее, например, кольцо, с помощью которого можно будет проходить турникет в метро. Мне не близка тема колец, а в моем городе нет метро, однако и меня не обошла стороной необходимость часто пользоваться бесконтактной картой – пропуском на работу.

Каждый раз, приходя на работу, необходимо доставать пропуск, чтобы просканировать его в турникете на входе. Учитывая, что мой любимый кошелек защищен от сканирования (о чем производитель кошелька даже предупреждает специальным знаком), приложить кошелек к считывателю не выйдет.

Доставать пропуск из кошелька каждый раз при проходе турникета неудобно, поэтому приходится хранить заветную карточку по карманам, а значит, есть шанс забыть при смене одежды.

А вот телефон у меня всегда с собой. Выход найден – необходимо интегрировать пропуск в телефон. Увы, программно это сделать не получится – чип на пропуске защищен от копирования, и перенести его в телефон не выйдет. Значит, пойдем по пути модернизаторов проездных для метро.

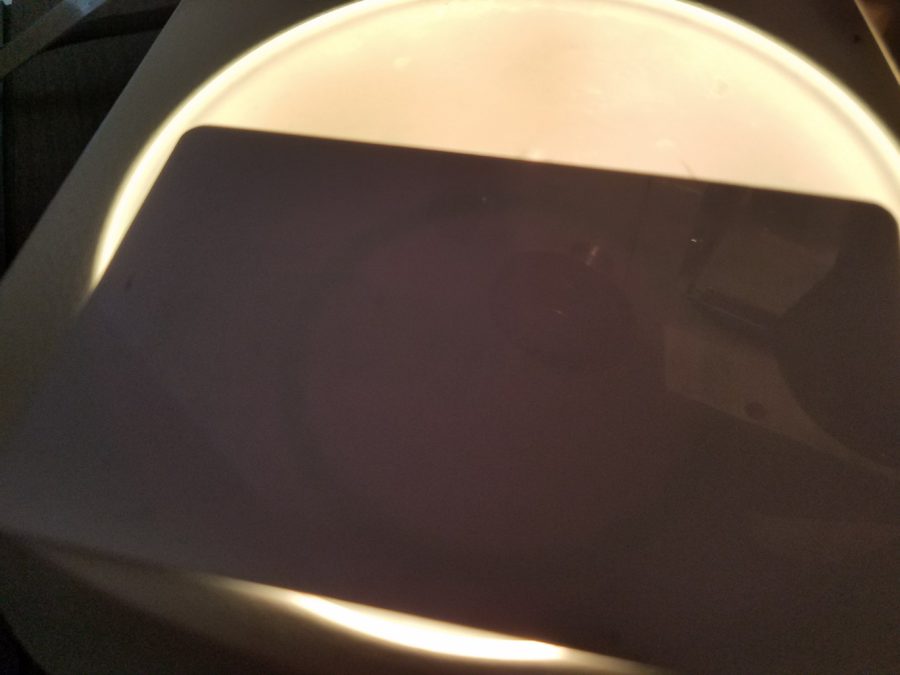

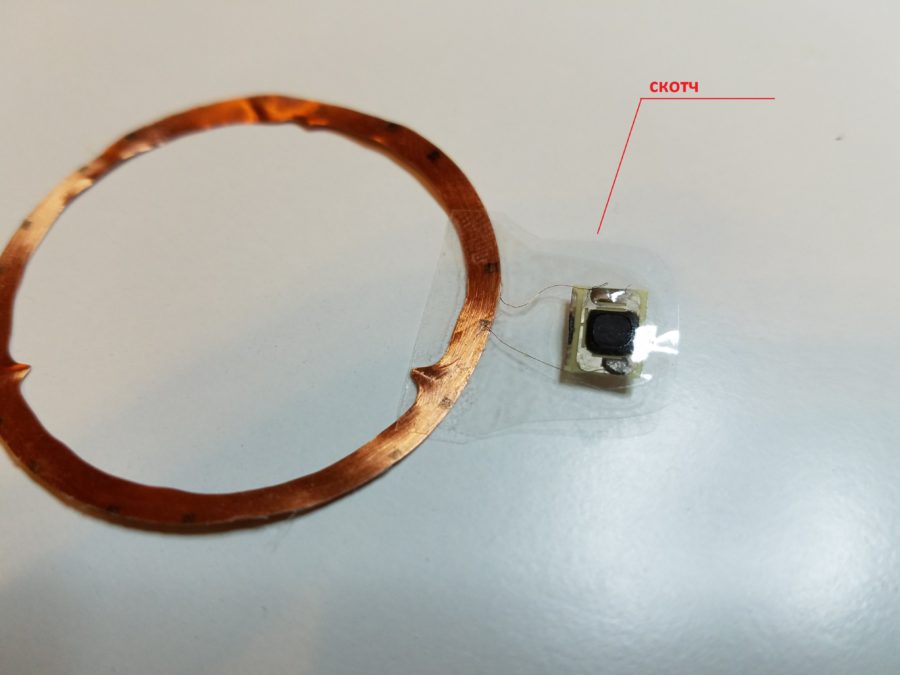

Для начала необходимо понимать, что внутри карты запаяна катушка с микрочипом, на который и записан идентификатор, считываемый приемником на турникете. Смотрите, катушку видно на просвет.

Наша задача – извлечь эту катушку, не повредив ее. Основная сложность состоит в том, что чип соединен с катушкой двумя тоненькими проводками, которые очень легко порвать.

Значит, вместо механики нам поможет химия. Мы будем размягчать и расслаивать карту с помощью агрессивных веществ.

В сети для этой цели рекомендуют использовать ацетон, который растворит материал корпуса. Я не стал использовать ацетон, так как не хочу потом отмывать катушку от остатков пластика. Вместо ацетона я взял средство для удаления ультрафиолетового клея (LOCA). Оно должно действовать менее агрессивно.

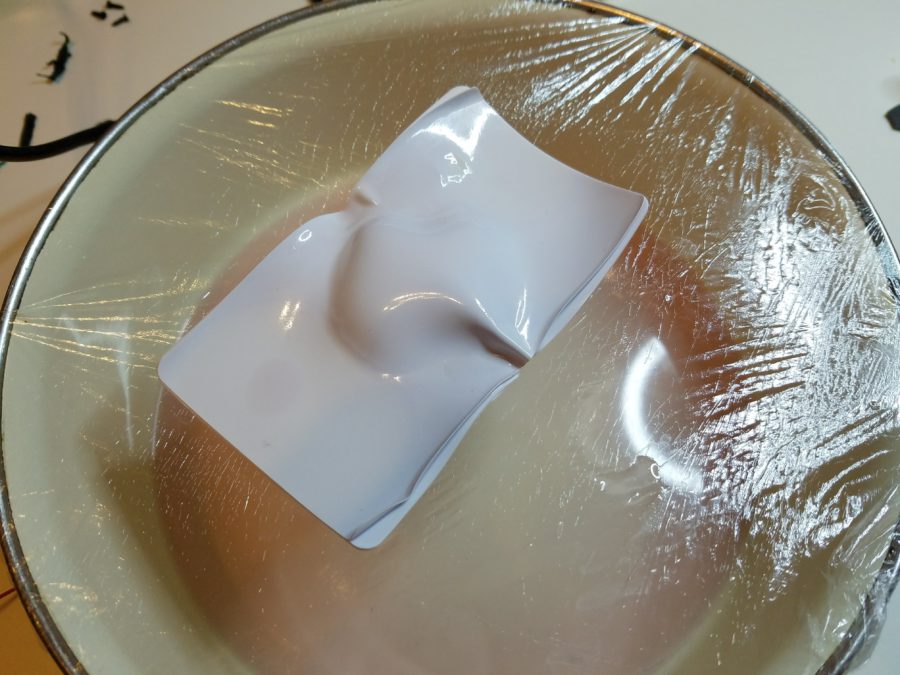

Берем металлическую или стеклянную посуду и заливаем карту так, чтобы вся поверхность оказалась под слоем жидкости. Не используйте пластиковые емкости – ацетон их расплавит, а еще замачивайте карту в герметичной посуде, чтобы не надышаться парами. Оставляем это все на три-четыре часа. Поначалу кажется, что ничего не происходит. Не нужно спешить – все будет.

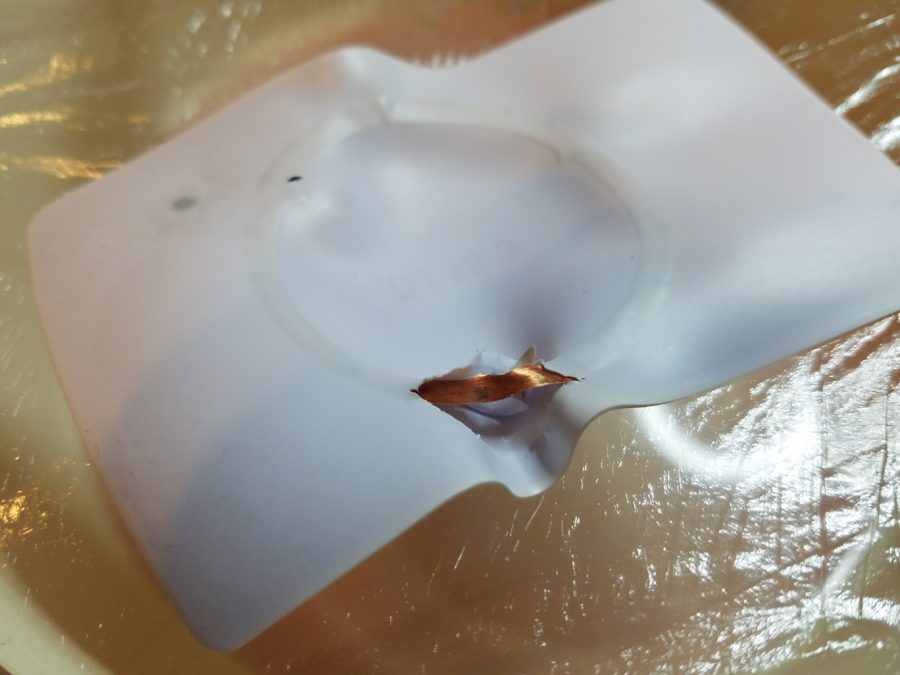

Спустя четыре часа видим, что карточка расслоилась и деформировалась из-за того, что разные слои размягчались с разной скоростью. Отлично, это нам и нужно.

Достаем карту из жидкости и начинаем процесс расслоения. Не спешите, риск порвать проволоку высок. Постепенно извлекаем катушку из пластика, периодически проверяя на просвет положение микрочипа.

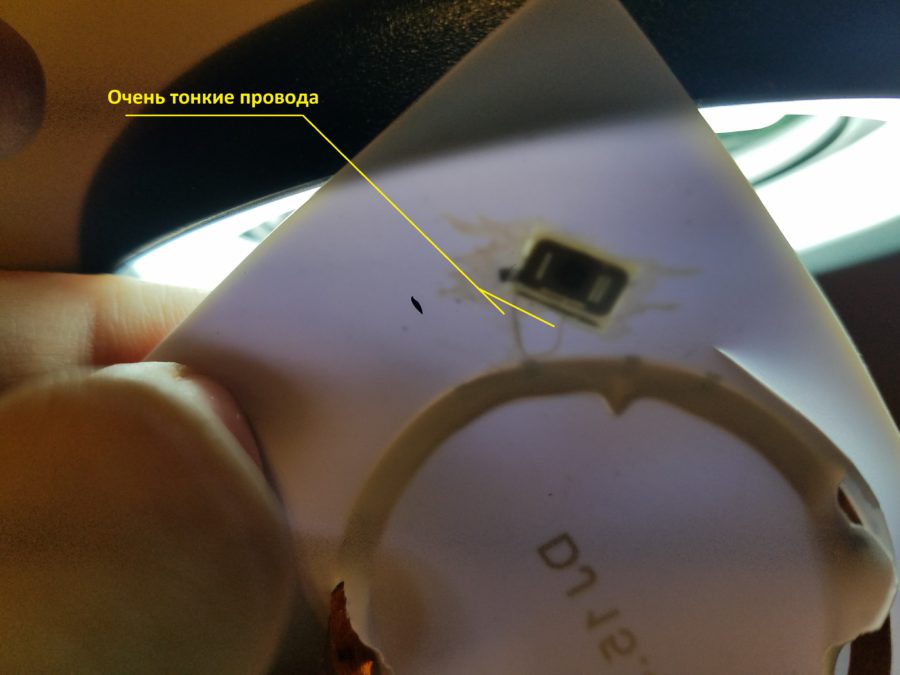

Если сделать все не спеша и аккуратно, в итоге мы получим вот такую конструкцию, свободную от пластика. Большая часть дела сделана.

Теперь укрепим скотчем место соединения катушки с микрочипом. Я просто обклеил с двух сторон это место скотчем. На толщине это почти не сказалось, зато теперь катушку можно брать в руки, не боясь повредить контакты.

Дело за малым – установить полученный девайс в телефон. В моем случае это уже знакомый вам Samsung Galaxy S7 Active, который со дня на день ждет новую камеру и поэтому еще не проклеен. Учитывая, что после замены камеры телефон будет продан, катушка там будет находиться временно, до момента продажи. Перед окончательной сборкой я уберу из телефона пропуск и переставлю его в следующий аппарат.

Ищем удобное место для размещения. Я разместил пропуск так, чтобы микрочип оказался в одном из углублений демпфирующего слоя и не помешал остальным элементам при сборке.

Вышло отлично. Чип в углублении, катушка на месте. Осталось собрать все воедино.

Собираем, предварительно убедившись, что новый элемент не повлиял на толщину и не стал помехой. Все отлично, рама встала на место без проблем. Окончательно собираем и включаем аппарат. Телефон работает, это уже успех! Увы, учитывая, что пропуск работает на частотах, отличных от тех, что используются в телефонных чипах NFC, проверить работоспособность катушки прямо в телефоне не выйдет – телефон просто не видит пропуск и не видел до этого.

Так что проверку боем полученный гибрид пройдет завтра утром, когда я поеду на работу и попробую пройти турникет с помощью телефона, а статья будет дополнена гифкой, подтверждающей работоспособность метода (или не подтверждающей) :).

UPD: А вот и обещанная GIF. Всё работает как надо.

Данный метод работает и для проездных метро, с которыми, учитывая их меньшую толщину и плотность пластика, все оказывается еще проще.

Вместо заключения

После завершения работ с интеграцией пропуска в телефон меня посетила одна мысль, которая теперь не дает мне покоя, – а каким образом устроена внутри бесконтактная банковская карта?

С того момента, как я узнал, что с помощью часов Samsung Gear S3 можно платить, используя сервис Samsung Pay, я захотел себе эти часы.

Однако их стоимость является для меня слишком высокой, и просто так взять и отдать такую сумму за подобный гаджет я не готов. Значит, попробуем сделать аналог таких часов, растворив банковскую карту и интегрировав внутреннюю начинку в умный браслет или классические часы. Конечно, это будет не совсем Samsung Pay, но сам факт возможности платить браслетом и часами мотивирует на эксперименты.

Я верю, что рано или поздно цифровая эпоха наступит повсеместно и человек станет еще мобильнее, а пока процесс внедрения электронных NFC-пропусков добрался не до всех организаций, приходится выкручиваться самому, создавая себе дополнительные удобства.

Читайте также: