Как сделать централизованную бухгалтерию

Добавил пользователь Дмитрий К. Обновлено: 05.10.2024

Сегодня многие регионы реализуют проекты по централизации ведения бухгалтерского учёта в организациях государственного сектора. Принимая такое решение, кто-то пытается сократить затраты на содержание и оптимизировать деятельность бухгалтерских служб, кто-то — повысить качество ведения бухгалтерского учёта в государственных (муниципальных) учреждениях. О предпосылках организации централизованного бюджетного учёта в Ульяновской области, а также о ходе реализации данного проекта рассказала министр финансов Ульяновской области Екатерина Владимировна Буцкая.

— Екатерина Владимировна, начиная проект по внедрению централизованного бухгалтерского учета, какую главную цель вы преследовали — сократить затраты или повысить качество бухгалтерского учета в организациях государственного сектора Ульяновской области?

— Централизация учётных функций в нашем регионе вызвана необходимостью повышения качества бухгалтерского учёта и составления отчётности. Предпосылками такого решения стали разрозненность организации учёта в учреждениях, случаи несоблюдения установленного нормативными документами порядка ведения бухгалтерского учёта и формирования бухгалтерской отчётности, приводящие к снижению оперативности и некорректности отражения фактов хозяйственной жизни, и к искажению показателей представляемой отчётности. Такая ситуация препятствовала проведению унификации и комплексной обработке данных, проведению общеотраслевых и межотраслевых исследований, выявлению значимых тенденций в приоритетных сферах развития и принятию системных управленческих решений.

В рамках проекта по внедрению централизованного бухгалтерского учёта мы определили ряд задач, решение которых позволит обеспечить применение единой методологии учёта и технологического управления, что, в свою очередь, приведёт к прозрачности, открытости и подотчётности финансово-хозяйственной деятельности учреждений, а также достоверности и оперативности формирования их отчетности. Кроме того, данные меры обеспечат повышение качества финансового менеджмента учреждений за счёт формирования единого информационно-аналитического пространства.

Применение единой методологии учёта и технологического управления приведёт к прозрачности, открытости и подотчётности финансово-хозяйственной деятельности учреждений, а также достоверности и оперативности формирования их отчётности.

Самое главное, на наш взгляд, — качественное внедрение новых методов бухгалтерского учёта, предусмотренных федеральными стандартами, осуществимо только под чётким управлением компетентных специалистов, которое позволит получить более качественную и достоверную отчётность в разрезе каждого учреждения, сводную отчётность ГРБС и консолидированную отчётность субъекта в целом.

На наш взгляд, наиболее целесообразно единое управление процессами бухгалтерского учёта и кассового исполнения бюджета с максимальным доступом к первичной информации о сроках оплаты. Оно позволяет увеличивать маневренность управления свободным остатком на едином счёте бюджета. Такой подход особенно актуален в моменты возникновения кассовых разрывов при исполнении бюджета.

Главный эффект в том, что все работают по единым стандартам, налажен предварительный контроль учётных данных учреждений с возможностью оперативного выявления и исправления ошибок, отчётность становится более достоверной.

— Как проходила организация централизованного учёта? С какими основными проблемами столкнулась ваша команда при реализации данного проекта?

— Решению о централизации функций бухгалтерского учёта и составления отчётности в области предшествовал процесс всестороннего анализа законодательства, регулирующего бухгалтерский учёт в учреждениях государственного сектора, с одновременным изучением опыта коллег других регионов. Кроме того, мы провели тщательный анализ штатной численности бухгалтерских служб учреждений, объёма обрабатываемых документов и других важных факторов. Были выявлены непрофильные функции в должностных обязанностях бухгалтеров и затраты времени на их выполнение, а также низкий уровень квалификации бухгалтеров учреждений, расположенных отдалённо от областного центра.

Список выявленных нами проблем дополнился наличием пробелов и в действующем законодательстве. Например, не урегулированы вопросы осуществления внутреннего финансового контроля, вопросы разграничения ответственности при передаче функций по ведению учёта и составлению отчётности. Кроме того, было много вопросов, связанных с организацией эффективного документооборота. Подобные проблемы решаем путём конструктивного диалога и отражения всех спорных моментов в соглашениях о передаче учётных функций.

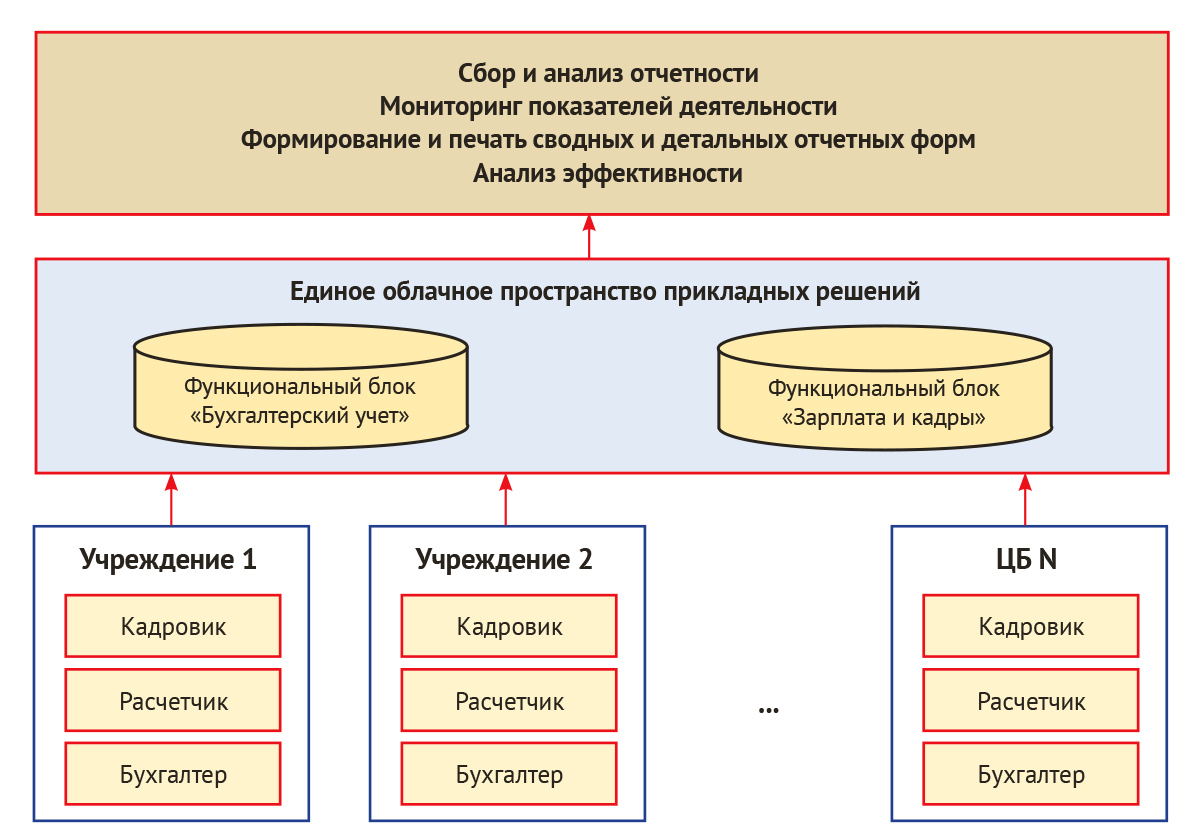

Рис. 1. Целевая модель централизованой автоматизированной системы.

— Очевидно, что современный бухгалтерский учёт невозможен без автоматизации. Как данный вопрос решен в области?

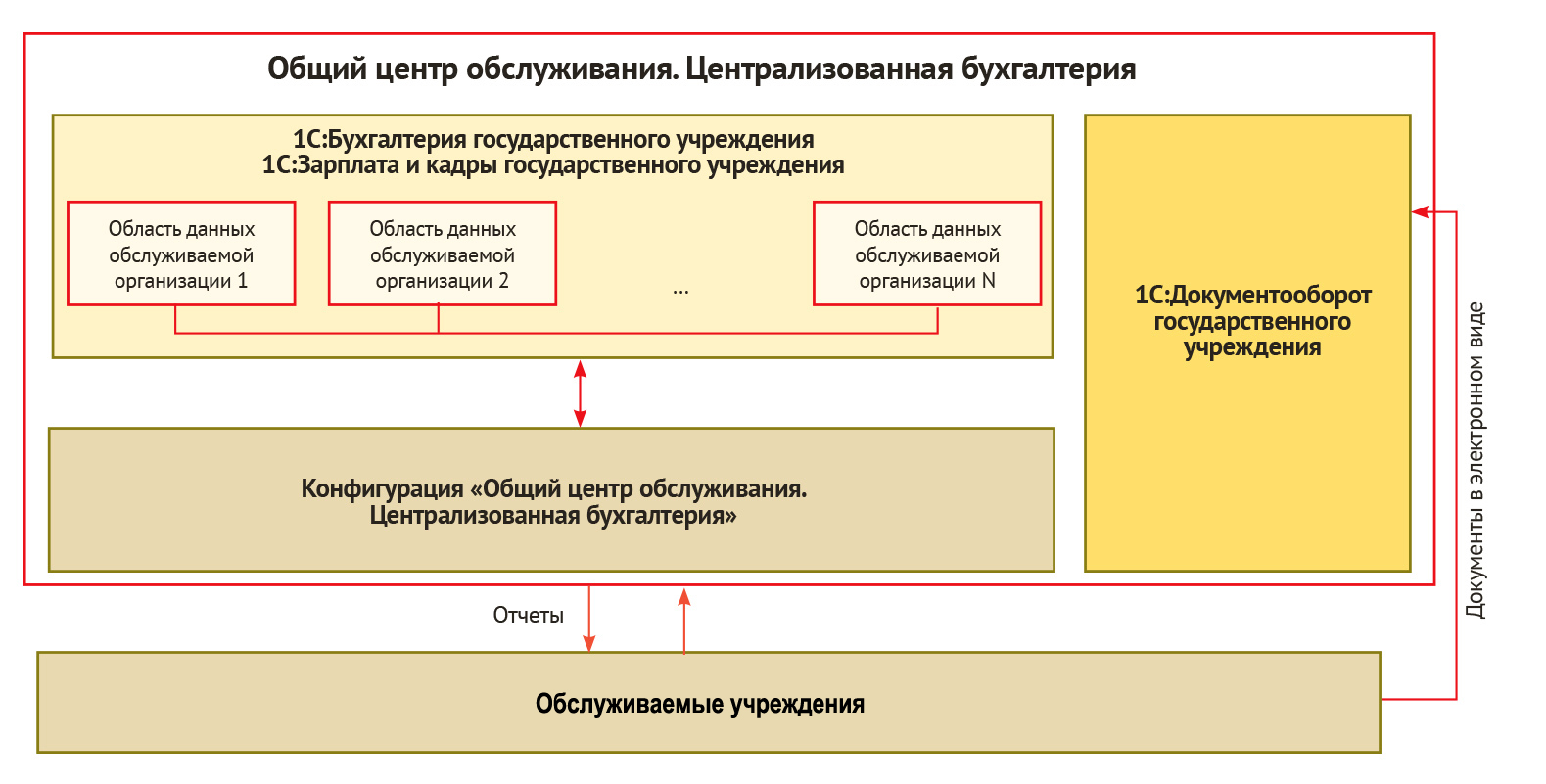

Рис. 2. Схема взаимодействия централизованной бухгалтерии и областного государственного казённого учреждения.

— На наш взгляд, преимущества централизованной автоматизированной системы — в хранении данных всех учреждений Ульяновской области в едином облачном пространстве, что обеспечивает возможность использования различных вариантов организации учёта, получение информации для анализа различных показателей в режиме реального времени с целью оперативного принятия управленческих решений.

Факторы успешности создания централизованной автоматизированной системы

— Екатерина Владимировна, согласитесь, что в условиях отсутствия единых практик, методической разрозненности организации ведения бухгалтерского учёта, кадрового учёта и расчёта заработной платы внедрение цифровых технологий, особенно на начальном этапе, достаточно сложный процесс. Интересен ваш опыт решения подобных вопросов при централизации учёта посредством автоматизированной системы.

— Несмотря на то что работа по централизации учёта продолжается, каких эффектов удалось уже достичь?

— Сегодня можно говорить о том, что в регионе заложен надёжный фундамент для дальнейшей централизации бюджетного учёта всех исполнительных органов государственной власти и учреждений.

На данном этапе полностью завершена процедура передачи учётных функций 9 пилотных органов власти и 6 казённых учреждений. Пилотный проект завершён за 5 месяцев. Также с уверенностью можно сказать и о первых результатах в части улучшения качества учёта и соблюдения законодательства в области бухгалтерского учёта. Уже на первом этапе централизации устранены разночтения в трактовке нормативных актов, регулирующих бухгалтерский учёт и трудовое законодательство, урегулированы вопросы выплаты заработной платы, исправлены отдельные ошибки в учёте. Конечно же, нельзя сказать, что раньше всё было плохо, а сейчас сразу всё стало хорошо. Но, централизуя бухгалтерский учёт, мы совместно с исполнительными органами власти создаём новую систему управления финансово-хозяйственной деятельностью учреждений.

Пока рано говорить о масштабном экономическом эффекте, но уже на основании предварительных расчётов проведённых мероприятий в 2018 — 2019 годах предполагаем оптимизацию штатной численности бухгалтерских служб с экономией 13,3 миллиона рублей бюджетных средств за 6 месяцев 2019 года и 26,5 миллиона рублей ежегодно. Главным эффектом всё же считаем то, что все работают по единым стандартам, налажен предварительный контроль учётных данных учреждений с возможностью оперативного выявления и исправления ошибок, отчётность становится более достоверной.

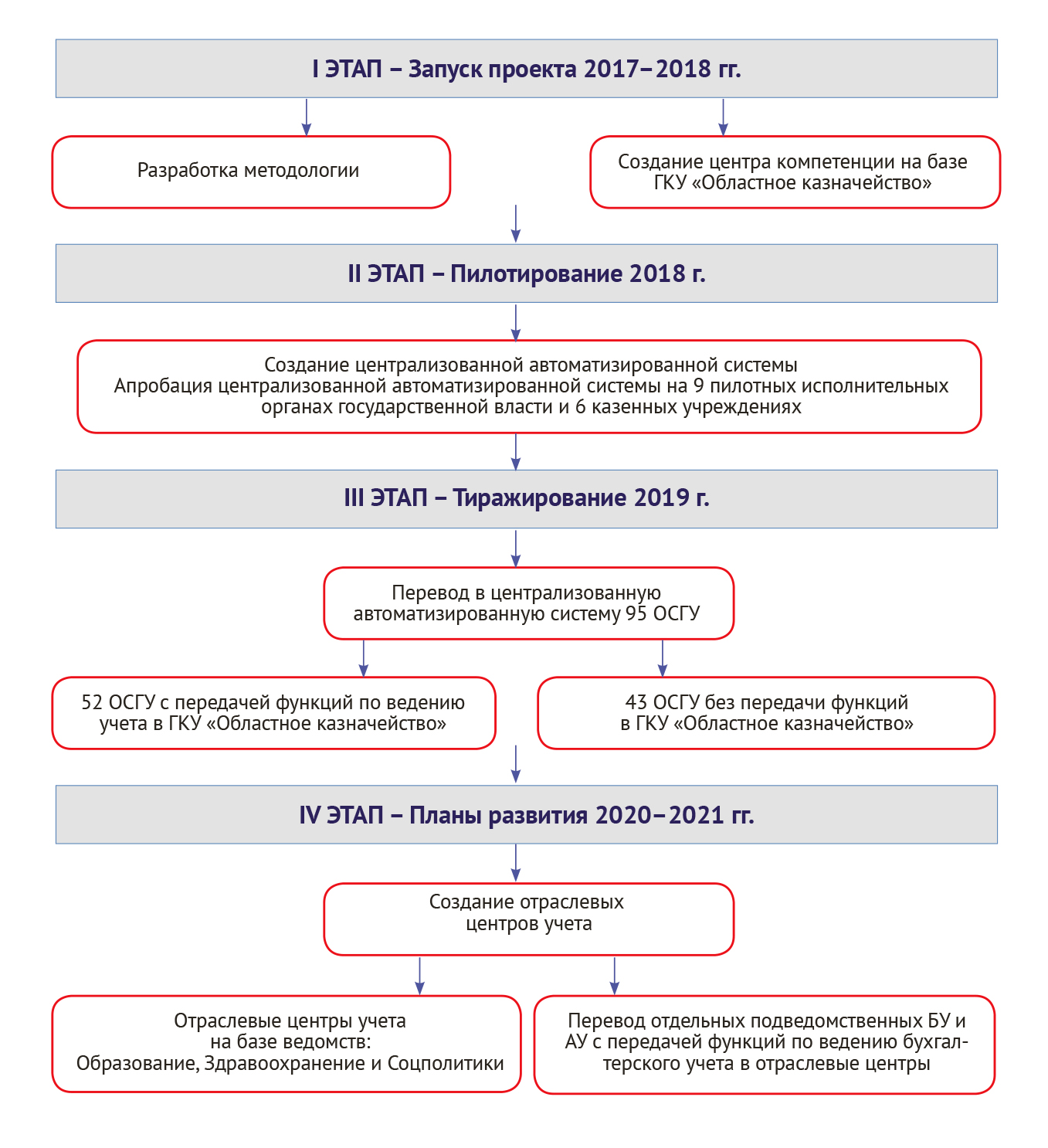

Рис. 3. Этапы проекта централизации бухгалтерского учёта.

— Что вы можете посоветовать коллегам, которые только принимают решение о запуске аналогичных проектов по централизации учёта?

— Коллегам, которые только запускают подобные проекты, хочу пожелать не бояться ставить новые амбициозные цели и сплочённой командой шаг за шагом идти по намеченному пути. Тогда успех в реализации масштабных проектов обязательно будет!

(11).jpg)

Полномочия по организации и методологическому сопровождению централизации ведения бюджетного (бухгалтерского) учета и составления отчетности закреплены за Департаментом финансов города Москвы.

Создание и развитие централизованных систем бухгалтерского учета и отчетности — мировой тренд, направленный на совершенствование бухгалтерских технологий как в государственном, так и в корпоративном секторах, позволяющий значительно повысить качество и эффективность бухгалтерского учета.

По словам Елены Зяббаровой, применение современных технологических инструментов ведения учета и продвинутой аналитической платформы дает возможность оперативно обрабатывать большие массивы данных из облачной бухгалтерии, к которой в настоящее время подключено более двух тысяч учреждений города Москвы. Созданная программная среда также предусматривает хранение первичных документов в цифровом виде и организацию юридически значимого электронного документооборота.

Возможность оперативного предоставления данных о финансово-хозяйственной деятельности учреждений упрощает процесс принятия управленческих решений, обеспечивает контроль финансовой дисциплины и снижает налоговые и финансовые риски

«Департаментом финансов Москвы построена вся необходимая инфраструктура для дальнейшей реализации проекта по централизации учета. Для оказания методологической поддержки и оперативной работы с возникающими инцидентами специалистами Департамента и подведомственного ему ГБУ “Мосфинагентство” по сути создан Центр компетенций в области централизованного бухгалтерского учета и отчетности бюджетной сферы города.

Действующее законодательство, регулирующее бюджетную систему Российской Федерации дает право органам исполнительной власти уровня субъектов федерации и муниципалитетов (а также главным распорядителям бюджетных средств) передавать полномочия подведомственных учреждений по ведению учета и формированию отчетности в специально созданные для этой цели централизованные бухгалтерии.

Максимальный экономический эффект достигается при обеспечении совокупности факторов:

Снижения расходов на инфраструктуру ведения учета;

Снижение затрат времени и средств на консолидацию и анализ сводной финансовой отчетности;

Повышение достоверности и качества ведения учета и подготовки отчетности без роста затрат на эти цели;

Оптимизация расходов за счет оптимальной штатной структуры централизованной бухгалтерии, позволяющей качественно исполнять свою функцию минимально необходимым числом высококвалифицированным специалистов

Преимущества

Оптимизация бюджета

Существенно сокращаются затраты на содержание штата и оплату годовой поддержки и обновлений ПО.

Упрощение контроля нагрузки

При отпусках или больничных сотрудников программа сама перераспределяет задачи на их коллег. Задачи не будут забыты или потеряны.

Увеличение производительности

Учет и подготовка отчетности ведутся по автоматически формируемым картам и графикам. Загрузка равномерно распределяется на сотрудников Общего центра обслуживания. Нормы времени на операции и отчеты о трудозатратах позволяют объективно оценить производительность сотрудников.

Сокращение количества ошибок

Ускорение анализа сводных данных

Обеспечение надежности

Централизованное хранение данных с использованием современных СУБД и средств мониторинга обеспечивает отказоустойчивость и надежность системы.

Дополнительная информация

Расширяется и само применение механизма централизации, когда в едином центре учета и отчетности сосредоточены основные функции по ведению бюджетного учета и формированию отчетности для всех участников бюджетного процесса отрасли / муниципалитета/ региона.

В таких условиях централизованной бухгалтерии важно быть в курсе всех изменений, касающихся организации ее деятельности и выполняемых ею функций. Основные моменты, на которые ЦБ стоит обратить внимание уже сейчас:

1. Согласно Бюджетному кодексу РФ ведение бюджетного учета и составление бюджетной отчетности являются бюджетными процедурами, частью бюджетных полномочий ПБС. Соответственно, регулирование и организация этих процедур входят в компетенцию финансового органа. И именно финорган вправе решать, каким образом будет организовано ведение бюджетного учета и составление отчетности в субъекте РФ/ муниципальном образовании. Это может быть реализовано путем распределения соответствующих полномочий между учреждениями-ПБС, либо путем внедрения централизованной модели, например, посредством организации центра бюджетного учета и отчетности при финоргане публично-правового образования.

В этой связи в Закон о бухучете была внесена поправка о том, что ведение бухгалтерского учета и хранение документов в организациях бюджетной сферы должны осуществляться, в том числе с учетом положений бюджетного законодательства. Как было отмечено заместителем директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе Минфина России С.В.Сивец на нашем интернет-семинаре, в БК РФ также планируется предусмотреть соответствующую норму, закрепляющую полномочия по организационно-техническому регулированию бюджетного учета и составлению бюджетной отчетности за финорганом, а не за руководителем казенного учреждения.

2. Ну а пока в положения Бюджетного кодекса, позволяющие казенным учреждениям передать централизованной бухгалтерии полномочия по ведению бюджетного учета и формированию бюджетной отчетности, внесена другая существенная поправка: теперь передать указанные полномочия КУ может только по согласованию с ГРБС, в ведении которого оно находится.

Нормативные акты не устанавливают особенностей заключения соглашения о передаче полномочий в этой ситуации. Но, так или иначе, очевидно, что согласование с ГРБС должно быть выражено в письменной форме.

3. Следует понимать, что при передаче бюджетных полномочий по ведению учета централизованной бухгалтерии казенное учреждение передает с ними и ответственность за их организацию. Руководитель КУ в таком случае уже не будет нести ответственность в случае выявления нарушений порядка ведения учета или формирования отчетности. А вот в отношении автономных и бюджетных учреждений централизация учета не снимает ответственности с руководителя – даже если ведение учета и составление отчетности передано по соглашению в ЦБ, ответственность за достоверность представления финансового положения учреждения, финансового результата его деятельности и движения денежных средств единолично несет руководитель учреждения.

4. Согласно Закону о бухучете бухгалтерская/ бюджетная отчетность считается составленной после подписания ее руководителем учреждения. СГС “Учетная политика, оценочные значения и ошибки” и Инструкциями №№ 191н и 33н редусмотрено, что отчетность, составленная централизованной бухгалтерией, подписывается руководителем учреждения, передавшего ведение учета, а также руководителем и бухгалтером-специалистом ЦБ.

Однако на сегодняшний день не все формы бюджетной отчетности казенного учреждения, утвержденные Инструкцией № 191н, содержат строки для подписей должностных лиц ЦБ. Так, например, отсутствуют они в Справке (ф. 0503125), Отчете (ф. 0503127) и Пояснительной записке (ф. 0503160) .

Минфин планирует внести соответствующие изменения в отчетные формы и до внесения указанных поправок допускает самостоятельное дополнение форм отчетности строкой с наименованием должности “руководитель централизованной бухгалтерии”.

Кроме того, при передаче ЦБ полномочий по ведению учета и составлению отчетности казенного учреждения следует отразить в Пояснительной записке (ф. 0503160) следующую информацию:

- о передаче полномочий по ведению бухгалтерского учета иной организации – централизованной бухгалтерии на основании договора / соглашения с указанием их реквизитов;

- информацию об исполнителе централизованной бухгалтерии, составившем бухгалтерскую отчетность.

5. Согласно обновленной редакции СГС “Концептуальные основы…” в случае централизации учета на ЦБ возложена обязанность по формированию Единой учетной политики, основные положения которой должны быть раскрыты на официальном сайте централизованной бухгалтерии. В связи с этим Стандарт дополнен требованиями к формированию Единой учетной политики при централизации учета. В целом они идентичны положениям СГС “Учетная политика, оценочные значения и ошибки”, предусмотренным для локального акта учреждения.

При формировании Единой учетной политики важно предусмотреть так называемую “дату отсечения” – последний срок, когда первичные документы могут быть приняты бухгалтером для регистрации в учете. Разумно, если “дата отсечения” будет как минимум за 5 дней до даты представления отчетности, – это позволит успеть обработать поступившие документы и не опоздать с отчетностью.

Вероятно, скоро подобная норма появится в СГС “Учетная политика, оценочные значения и ошибки” или в Инструкции № 157н. А пока целесообразно в графике документооборота закрепить предельные сроки передачи документов, а в соглашении о передаче полномочий – нормы об их неукоснительном соблюдении. Это позволит ЦБ впоследствии не нести административную ответственность за нарушения в учете и отчетности вследствие несвоевременного представления первичных документов. Напомним, что такое нарушение теперь считается грубым и наказывается административным штрафом от 15 000 до 30 000 руб.

Важный момент: в данном случае речь идет о Единой учетной политике в целях бухгалтерского учета, и к ней не относятся документы, устанавливающие учетную политику для целей налогообложения. На это указал Минфин в письме от 29 августа 2019 № 02-07-10/66535. Следовательно, учетная политика в целях налогового учета должна быть индивидуальной для каждого учреждения и формироваться с учетом специфики оказываемых услуг/ выполняемых работ, системы налогообложения, применяемой в рамках приносящей доход деятельности, и т.п.

Несмотря на то что практика централизации бухгалтерского учета уже сложилась, научных исследований в этой области пока крайне мало, также как и методических рекомендаций по реализации соответствующих проектов. В то же время аналитическое исследование текущего состояния бухгалтерского учета поможет понять ожидания заинтересованных сторон и правильно сформулировать цели проекта.

Итоги анкетирования

Что касается выбора варианта реализации первого этапа проекта — технологическая или функциональная централизация, большинство опрошенных склоняются к функциональной централизации, то есть к передаче полномочий по ведению бухгалтерского учета от учреждений в централизованные бухгалтерии (56%). Технологическую централизацию, то есть создание на первом этапе общей платформы для осуществления бухучета, предпочитают 40% опрошенных. 4% респондентов отмечают, что на разных этапах реализации проекта возможно применение различных вариантов: например, сначала можно выполнить технологическую централизацию, а затем перейти к функциональной, создать единый центр обслуживания или выбрать иной путь развития проекта.

Немаловажный вопрос, которому уделяется повышенное внимание при реализации таких проектов, — выбор программного обеспечения, которое позволит автоматизировать бухгалтерские процедуры. Очевидно, что регионы в целом опираются на сложившуюся практику применения решений того или иного разработчика на всех уровнях бюджета. Подобный подход полностью обоснован с практической точки зрения: нет необходимости в дополнительных временных и финансовых затратах на переобучение персонала и кардинальном изменении устоявшегося рабочего процесса.

Также при построении централизованных решений остро встает вопрос об обеспечении таких основополагающих принципов автоматизации, как однократность ввода информации, единство нормативно-справочной информации, сквозные бесшовные бизнес-процессы. Эти цели достигаются путем интеграции существующих информационных систем управления бюджетным процессом — исполнение бюджета, закупочная деятельность, формирование консолидированной бюджетной и бухгалтерской отчетности — с создаваемой системой централизованного бухгалтерского учета.

Для оценки одного из важнейших аспектов в реализации проекта респондентам было предложено проранжировать по степени значимости технологические показатели, которые могут быть достигнуты при централизации бухучета. Среди самых важных показателей были отмечены организация удаленных рабочих мест для бухгалтеров учреждений и выполнение требований по информационной безопасности (рисунок 1).

Ключевой вопрос, возникающий еще на этапе планирования проекта по централизации бухучета, — какие задачи может решить проект и что является его итоговой целью. Для ответа на этот вопрос респондентам также было предложено распределить варианты по степени значимости. Казалось бы, такой важный аспект, как прямая экономия бюджетных средств, был отмечен в числе последних (рисунок 2). На первом месте — повышение качества учета и обеспечение единства методологии, учетной политики и справочной информации.

Пути централизации

Ранее (3–5 лет назад) первоначальные ожидания от реализации проекта по централизации бухгалтерского учета сводились к быстрому получению прямой экономии расходов бюджетов за счет сокращения численности работников. Не отрицая необходимость оптимизации численности, специалисты тем не менее выделяют и ряд негативных ее последствий: рост социальной напряженности, сложность выстраивания документооборота ЦБ и обслуживаемых учреждений, увеличение нагрузки на руководителя учреждения и т. д.

Таблица 1. Примеры индикаторов, которые применяют для оценки эффективности проектов

Индикаторы для оценки состояния учета до начала проекта (примеры)

Ожидания от проекта

Качество учета и отчетности

Доля показателей в предоставленной отчетности, полученных по данным регистров бухгалтерского учета

До 100% показателей отчетности должно формироваться по данным регистров учета без ручной корректировки

Количество нарушений, выявляемых в ходе контрольных мероприятий, вероятность реализации бюджетных рисков

Встраивание контрольных показателей в первичный учет, эффективная профилактика нарушений

Степень автоматизации документооборота

Трудозатраты на ручную разноску документов по различным программным продуктам внутри отрасли

Преимущественное исключение ручного ввода документов за счет интеграции отраслевых информационных систем и бухгалтерского программного обеспечения

Качество взаимодействия между ЦБ и обслуживаемыми учреждениями, учреждением и его подразделениями при укрупнении

Получение первичных документов для принятия к учету в электронном виде, надлежащее информирование руководителя учреждения

Доля работников финансовых служб в общей штатной численности учреждений

Приведение штатной численности финансовых служб в соответствие с лучшими практиками, исходя из фактических данных по нагрузке

Затраты на программное обеспечение

Сумма затрат на обслуживание оборудования и обновление программного обеспечения

Централизованное обслуживание единой платформы и информационной системы

Функциональная централизация с созданием ЦБ или центров обслуживания и сокращением численности в реальных проектах по централизации все чаще планируется после технологического этапа. Это позволяет нивелировать отрицательные последствия и получать дополнительный экономический эффект за счет интеграции процессов в рамках единой платформы, а также оптимизации затрат на обслуживание программного обеспечения.

Если говорить об эволюции информационных технологий, то проекты с массовым переходом на единый программный продукт сегодня трансформировались в более современный формат технологической централизации на базе единой платформы, что в полной мере соответствует парадигме электронного бюджета. По этому пути, в частности, движется Федеральное казначейство в рамках проекта, в котором заложены, пожалуй, наиболее амбициозные задачи по полноценному бухгалтерскому обслуживанию федеральных учреждений на основе единой облачной платформы.

Интеграция информационных систем

Проект по централизации бухгалтерского учета затрагивает целый ряд смежных информационных систем, без интеграции с которыми невозможно достичь реального сокращения рутинных операций (таблица 2). Какова доля таких операций? Опросы, которые мы проводили среди отраслевых ОИВ ряда субъектов РФ, показали, что работники бухгалтерий до сих пор осуществляют колоссальное количество ручных операций. При этом вручную разносят те документы и выполняют те операции, которые можно автоматизировать в полном объеме. Более того, зачастую даже бюджетную отчетность специалисты вносят вручную (!) при наличии утвержденных форматов обмена.

Таблица 2. Примерный перечень ИС, с которыми необходима интеграция системы централизованного бухучета

Внешняя информационная система

Состав информации для обмена

Синхронизация КБК, бюджетной росписи, ЛБО и др.

Расчетно-платежные документы, выписки из л/с и др.

Информация по договорам, актам и пр.

Сводная бюджетная и бухгалтерская отчетность

Формы отчетности, данные для сверки, протоколы контроля и др.

Реестр имущества, арендные

отношения

Федеральные системы: ГИС ГМП, ГИС ЖКХ, ЕИС и др.

Обмен информацией в установленном порядке

Отраслевые ИС: здравоохранение, социальная сфера, образование, платные услуги и др.

Обмен данными и формирование документов в части заработной платы, кадров, материальных запасов, начислений доходов, перечислений льготникам и др.

Нельзя не учитывать тот факт, что интеграция различных ИС, особенно разработанных разными производителями, затруднена из-за необходимости согласования форматов и способов информационного обмена. Далеко не все ИС имеют встроенные функции, обеспечивающие независимость от разработчика, такие как средства создания новых программных функций, открытые интерфейсы взаимодействия (API), поддержка открытых форматов и т. п. Зависимость от конкретного разработчика может усложнить проект или существенно увеличить его стоимость.

Практика показывает, что грамотная интеграция дает существенное сокращение трудоемкости операций и снижает потребность в штатной численности. Еще больше эффектов можно получить за счет сквозной организации процессов с применением механизмов электронной подписи и электронных архивов документов.

Развитие электронного документооборота

Таблица 3. Модель зрелости электронного документооборота в различных проектах

1-я стадия зрелости

2-я стадия зрелости

3-я стадия зрелости

Требования из проектной практики

Однократный ввод данных, безбумажный документооборот

Бесшовная интеграция, сервисы операторов электронного документооборота

Цифровой документооборот, единое пространство доверия

Появление документа в информационных системах

Документ однократно вводится в одну из ИС. Как правило, оригиналом считается бумажный документ

Оригиналом может считаться электронный документ, сформированный в ИС

Документы никогда не дублируются на бумаге и не разносятся вручную с бумажных носителей

Необходимо повторное подписание документа в рамках каждой ИС

ЭП может передаваться между ИС

Документ совместно с ЭП является отчуждаемым от ИС и может храниться отдельно

Документ печатается на бумаге и снова сканируется для передачи, либо применяется файловый обмен

Передача документа осуществляется посредством прямой интеграции ИС

Происходит обмен электронными документами в машиночитаемом виде

О недостатках

Планирование проекта по централизации бухгалтерского учета необходимо начать с формирования его целостной картины, где следует описать ситуацию, в которой он будет реализовываться, и цели проекта с учетом ожиданий всех заинтересованных сторон. Далее должны рассматриваться несколько сценариев реализации вкупе с оценочными критериями, допущениями и рисками. Именно указанный подход позволяет обоснованно выбрать предпочтительный вариант действий в виде дорожной карты. Такая практика в том или ином варианте применялась уже в целом ряде субъектов РФ.

К часто встречающимся недочетам сложившейся практики можно отнести недостаточную проработку проекта на подготовительной стадии, слишком высокие ожидания от него, формируемые на короткий промежуток времени, и отсутствие понимания, как управлять выгодами от проекта в дальнейшем. Проекты обычно включают в себя детальную спецификацию по внедрению информационных технологий и обучению специалистов. При этом упускаются из вида такие важные вопросы, как затраты на создание и поддержание защищенной технической площадки, управление электронным документооборотом, управление организационными изменениями, централизация технической поддержки в форме инсорсинга или аутсорсинга, методологическое развитие и т. д. Довольно часто все ограничивается выбором программного обеспечения, что может привести к необоснованно высоким финансовым и временным затратам на простую замену программных продуктов, а также к шоковой нагрузке на специалистов бухгалтерских служб.

Таблица 4. Примерный график реализации проекта регионального уровня

Этапы и их примерная продолжительность

Обследование и подготовка ситуационного заключения, 1–2 месяца

Вопросы размещения оборудования, защиты информации

Оценка качества учета и отчетности и степени автоматизации процессов

Взаимодействие с экспертами, изучение опыта аналогичных проектов

Согласование дорожной карты, финансирования, закупочные процедуры, 3–6 месяцев

Закупка (аренда) серверного оборудования, развитие ИТ-инфраструктуры

Планирование и подготовительные мероприятия на уровне отраслей, подготовка помещений и оборудования ЦБ

Работа в рамках профильных комитетов по отраслям и на базе финансового органа

с привлечением экспертов

Технологический этап,

6–18 месяцев

Формирование единой защищенной платформы, единой ИС, перенос информации, интеграция ИС

Разработка учетной политики, графиков документооборота, элементов аналитики и контроля, измерение процессов

Организация централизованной поддержки единой ИС

Функциональная централизация (может идти параллельно с технологической),

6–12 месяцев

Создание ЦБ, центров обслуживания и др.

Достоверная оценка нагрузки, расчет численности, оценка качества учета

Управление организационными изменениями

Поддержка и развитие проекта, не менее 10 лет

Развитие и модернизация ИС, расширение сферы применения единой платформы

Непрерывные измерения и повышение качества учета и достоверности отчетности

Непрерывная техническая и консультационная поддержка

P. S. Проектная практика централизации бухгалтерского учета продолжает развиваться, однако пока сложно говорить о существовании лучшей. Сегодня можно утверждать только то, что сценарии такого рода проектов сильно зависят от особенностей регионов, текущей ситуации и ожиданий высшего руководства субъектов. Кроме того, подходы к централизации довольно сильно изменились в последние годы, поэтому для получения высокой экономической эффективности необходимо рассчитывать не только на прямое сокращение затрат, но и на такие эффекты от цифровизации процессов, как повышение качества учета и снижение бюджетных рисков.

Рекомендуем посмотреть

Финансы

"Бюджетный учет" для бухгалтеров казенных, бюджетных и автономных учреждений

Читайте также: