Как сделать уплотненный баланс

Добавил пользователь Дмитрий К. Обновлено: 04.10.2024

Действовали до 2010 года. Обновленные формы бухгалтерской отчетности были утверждены приказом Минфина РФ от 20 июля 2010 года № 66н и действовали, начиная с отчетности 2011 года.

Бухгалтерский баланс малого предприятия

При составлении аналитического отчета, необходимо будет выбрать одну из этих форм. Также имеется возможность ручного составления форм в произвольной форме.

Структура отчета

Анализ имущества предприятия

Анализ монетарных и немонетарных активов осуществляется по агрегированной форме баланса, сформированной по степени влияния инфляции на статьи баланса.

| Показатель | Абсолютные величины, тыс.руб. | Изменения | ||

| 1. Среднегодовая сумма монетарных активов, тыс.руб. | 2016 | 2017 | тыс.руб. | Темп роста, % |

| 1.1. Денежные средства и депозиты | 6401 | 5932.5 | -468.5 | 92.68 |

| 1.2. Краткосрочные финансовые вложения | 0 | 0 | 0 | - |

| 1.3. Средства в расчетах | 122731.5 | 121302 | -1429.5 | 98.84 |

| 2. Среднегодовая сумма монетарных пассивов, тыс.руб. | 289720.5 | 285640.5 | -4080 | 98.59 |

| 2.1. Долгосрочные заемные средства | 155384.5 | 168858.5 | 13474 | 108.67 |

| 2.2. Краткосрочные заемные средства | 134336 | 116782 | -17554 | 86.93 |

| Чистых монетарных активов (п.1-п.2), тыс.руб. | - | - | 0 | - |

| Чистых монетарных пассивов (п.2-п.1), тыс.руб. | 160588 | 158406 | -2182 | 98.64 |

| Уровень инфляции за отчетный период, % | 12 | 12 | 0 | 100 |

| Изменение величины собственного капитала, тыс.руб. | 19270.56 | 19008.72 | -261.84 | 98.64 |

Анализ ликвидности предприятия

Для определения текущей платежеспособности предприятия активы баланса группируются по степени ликвидности (А1, А2, А3, А4), а пассивы - по сроку погашения (П1, П2, П3, П4).

А1 - наиболее ликвидные активы, А2 - быстро реализуемые активы, А3 - медленно реализуемые активы, А4 - внеоборотные активы

П1- наиболее срочные обязательства, П2- краткосрочные пассивы, ПЗ - долгосрочные пассивы, П4 - постоянные пассивы

В зависимости от отрасли, в которой работает предприятие, ликвидности активов и срока платежей пассивов, группировка активов и пассивов производится по разным методикам.

Новые формы баланса (баланс после 2011г.)

Методики группировки активов

Методики группировки пассивов

Баланс до 2011г.

Методика 1| Активы | Расчет | Пассивы | Расчет |

| А1 | 250+260 | П1 | 620 |

| А2 | 240 | П2 | 610+630+660 |

| А3 | 210+220+230+270 | П3 | 590+640+650 |

| А4 | 190 | П4 | 490 |

| Активы | Расчет | Пассивы | Расчет |

| А1 | 250+260 | П1 | 620 |

| А2 | 240 | П2 | 610+630+660 |

| A3 | 210+220+230+270 | ПЗ | 590+640+650 |

| А4 | 190 | П4 | 490 |

| Активы | Расчет | Пассивы | Расчет |

| А1 | 260+250 | П1 | 620+630 |

| А2 | 240+270 | П2 | 610+650+660 |

| А3 | 210+220-216 | П3 | 590 |

| А4 | 190+230 | П4 | 490+640-216 |

Расчет коэффициентов ликвидности

- по данным бухгалтерского баланса: КАЛ = 1240+1250 1520+1550+1510

- по старым формам баланса: КАЛ = 250+260 610+620+630+660

- КCЛ = 1200-1210-1220 1520+1550+1510

- по старым формам баланса: КCЛ = 290-210-220-230 610+620+630+660

- КТЛ = 1200 1520+1550+1510

- по старым формам баланса: КТЛ = 290-230 610+620+630+660

Анализ ликвидности баланса и предельный анализ ликвидности баланса проводятся на основе функционального и имущественного подходов.

Анализ ликвидности баланса (имущественный подход)

Анализ ликвидности баланса (функциональный подход)

Предельный анализ ликвидности баланса (имущественный подход)

Анализ ликвидности баланса может быть продолжен сравнительным анализом приростов групп активов и соответствующих им пассивов.

ΔА4 ΔП3

ΔА2 > ΔП2

ΔА1 > ΔП1

Предельный анализ ликвидности баланса (функциональный подход)

ΔА4 ΔП1

ΔА1+ΔА2 > ΔП2

Интерпретация: ликвидность баланса увеличивается, имеющиеся дефициты уменьшаются, финансирование организации дорожает.

Анализ платежеспособности предприятия

Текущая платежеспособность считается нормальной, если соблюдается условие, А1 + А2 ≥ П1 + П2 и это свидетельствует о платежеспособности (неплатежеспособности) на ближайший к рассматриваемому моменту промежуток времени.

Перспективная платежеспособность характеризуется условием: А3 ≥ П3. Перспективная платежеспособность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей, из которых представлена лишь часть, поэтому этот прогноз носит приближенный характер.

В этом же разделе приведен анализ платежеспособности с использованием нормативных скидок с определением текущей и перспективной платежеспособности.

Анализ кредитоспособности заемщика. В данном разделе приведен анализ кредитоспособности предприятия по методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. N 285-5-р).

| Показатель | Вес показателя | 1 категория | 2 категория | 3 категория |

| Коэффициент абсолютной ликвидности | 0,05 | 0,1 и выше | 0,05-0,1 | менее 0,05 |

| Коэффициент промежуточной (быстрой) ликвидности | 0,1 | 0,8 и выше | 0,5-0,8 | менее 0,5 |

| Коэффициент текущей ликвидности | 0,4 | 1,5 и выше | 1,0-1,5 | менее 1,0 |

| Коэффициент наличия собственных средств | 0,2 | 0,4 и выше | 0,25-0,4 | менее 0,25 |

| Рентабельность продукции | 0,15 | 0,1 и выше | менее 0,1 | нерентаб. |

| Рентабельность деятельности предприятия | 0,1 | 0,06 и выше | 0,06 | нерентаб. |

Анализ финансовой устойчивости

- Определяется наличие собственных оборотных средств (ЕС) как разность между собственным капиталом (ИС) и иммобилизованными активами (FИММ):

ЕС = ИС - FИММ

ЕС = [1300] - [1100] - При недостаточности собственных оборотных средств организация может получить долгосрочные займы и кредиты. Наличие собственных и долгосрочных заемных источников (ЕМ) определяется по расчету:

ЕМ = (ИС + KТ) - FИММ - Общая величина основных источников формирования определяется с учетом краткосрочных займов и кредитов:

Еa=(ИС+KТ+Kt)-FИММ

- Коэффициент обеспеченности запасов источниками собственных оборотных средств: Ко=ЕС/Запасы

- Коэффициент соотношения мобильных и иммобилизованных средств: КМ/И=М/FИММ

- Коэффициент маневренности функционирующего капитала, KM=ЕС/Капитал и резервы

- Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа), КЗ/С=ЗК/ИС

- Коэффициент автономии (финансовой независимости), КА = ИС/В

- Коэффициент маневренности, КМ = ЕС/ИС

- Индекс постоянного актива, КП = FИММ/ИС

- Коэффициент реальной стоимости имущества, КР=(ЕС+ZС+ZН)/В

- Коэффициент долгосрочного привлечения заемных средств, КД=KТ/(ИС+KТ)

- Коэффициент финансовой устойчивости, Ку=(ИС+KТ)/В

- Коэффициент концентрации заемного капитала, Кк=ЗК/В

- Коэффициент обеспеченности собственными оборотными средствами, КEC=ЕС/OA

- Обобщающий коэффициент финансовой устойчивости, ФУ=1+2КД+КА+1/КЗ/С+КР+КП

- Коэффициент обеспеченности собственными оборотными средствами: Отношение собственных оборотных средств к оборотным активам

- Коэффициент покрытия инвестиций: Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала

- Коэффициент мобильности имущества: Отношение оборотных средств к стоимости всего имущества

- Коэффициент мобильности оборотных средств: A1/M

- Коэффициент обеспеченности запасов: Отношение собственных оборотных средств к стоимости запасов

- Коэффициент краткосрочной задолженности: Отношение краткосрочной задолженности к общей сумме задолженности

- Коэффициент капитализации (плечо финансового рычага): Заемные средства/ИС

- Коэффициент финансирования: Капитал и резервы/Заемные средства

- Коэффициент долгосрочного привлечения заемных средств, КД=KТ/(ИС+KТ)

- Коэффициент реальной стоимости имущества, КР=(СОС+ZС+ZН) / В

- Индекс постоянного актива, КП=FИММ/ИС

- Коэффициент концентрации заемного капитала, Кк=ЗК/В

- Коэффициент покрытия инвестиций, КИ=(ИС+KТ)/В

- Коэффициент покрытия процентов к уплате, ICR=EBIT/Проценты к уплате

-

.

- Анализ кредитной политики (сравнительная оценка условий предоставления и получения кредита в организации).

- Оценка стоимости чистых активов организации (анализ эффективности использования чистых активов).

- Анализ собственного и заемного капитала (анализ качества собственного капитала, реальная величина собственного и заемного капиталов, оценка собственных и заемных средств предприятия).

Анализ дебиторской и кредиторской задолженностей

Анализ рентабельности (эффективности деятельности организации)

- Рентабельность активов, ROA=П/Активы

- Рентабельность собственного капитала, RK=Чистая прибыль/Капитал

- Рентабельность продаж по чистой прибыли (коммерческая маржа), Rч=Чистая прибыль/V

- Рентабельность производственной деятельности (экономическая), RПД=Чистая прибыль/Себестоимость

- Рентабельность производственных фондов, Rf=П/(OC+Z)

- Рентабельность собственного капитала, ROE = Отношение чистой прибыли к средней величине собственного капитала

- Рентабельность чистого капитала = Отношение чистой прибыли к средней величине чистого капитала

- Рентабельность активов, ROA = Отношение чистой прибыли к средней стоимости активов

- Прибыль на инвестированный капитал, ROCE = Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам

- Рентабельность производственных фондов = Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов

- Фондоотдача = Отношение выручки к средней стоимости основных средств

- Отдача внеоборотных активов, ОBA=V/BA

- Рентабельность внеоборотных активов, RBA=Чистая прибыль/ВА

- Фондоотдача, Fa=V/OC

- Фондоемкость, Fe=OC/V

- Рентабельность основных средств, RОС=Чистая прибыль/ОС

Далее рассматривается анализ рентабельности активов ROA (Формула Дюпона) и анализ эффективности по темпам роста.

Анализ оборачиваемости (показатели деловой активности)

- Оборачиваемость оборотных средств, ООС=V/COC

- Оборачиваемость запасов, ОZ=С/Z

- Оборачиваемость дебиторской задолженности, ОR=V/Ra

- Оборачиваемость кредиторской задолженности, ОC=V/Cr

- Оборачиваемость краткосрочной задолженности, ОKt=V/Kt

- Оборачиваемость активов, ОA=V/Активы

- Оборачиваемость собственного чистого капитала, ОCK=V/COC2

- Оборачиваемость готовой продукции, Or=V/Zr

- Оборачиваемость оборотных активов, Oa=V/ОА

Прогноз банкротства (модели Альтмана, Таффлера, Лиса, Спрингейта, Фулмера)

- 1.1 и менее – высокая вероятность банкротства

- от 1.1 до 2.6 – средняя вероятность банкротства

- от 2.6 и выше – низкая вероятность банкротства

- 1.8 и менее – высокая вероятность банкротства

- от 1.8 до 3 – средняя вероятность банкротства

- от 3 и выше – низкая вероятность банкротства

Прогноз банкротства по модели Таффлера

- 0.2 и менее – высокая вероятность банкротства

- от 0.2 до 0,3 – средняя вероятность банкротства

- от 0,3 и выше – низкая вероятность банкротства

Прогноз банкротства по модели Лиса

- ниже 0,037 - значительная вероятность банкротства

- 0,037 и выше - незначительная вероятность банкротства

Прогноз банкротства по модели Спрингейта

- ниже 0,862 - значительная вероятность банкротства

- 0,862 и выше - незначительная вероятность банкротства

Прогноз банкротства по модели Фулмера

- ниже 0 - значительная вероятность банкротства

- 0 и выше - незначительная вероятность банкротства

Анализ финансовых результатов

- Анализ аналитического отчёта о прибылях и убытках (горизонтальный и вертикальный)

- Анализ размера прибыли предприятия до налогообложения

- Анализ размера чистой прибыли и ее динамики

- Факторный анализ балансовой прибыли, факторный анализ рентабельности

- Показатели формирования прибыли от реализации продукции

- Факторный анализ прибыли от реализации (трехфакторная модель, четырехфакторная модели, индексный анализ прибыли)

- Маржинальный анализ

- Рентабельность продаж (валовая маржа), R=Прибыль от реализации/Выручка

- Рентабельность продаж по EBIT, REBIT=EBIT/V

- Рентабельность продаж по чистой прибыли (коммерческая маржа), Rч=Чистая прибыль/V

- Рентабельность затрат, Rс=П/(Себестоимость+Расходы на продажу)

- Коэффициент покрытия процентов к уплате, ICR=EBIT/Проценты к уплате

Анализ движения собственного капитала

Изучается состав и движение собственного капитала и резервов, расчет и оценка коэффициента устойчивости экономического роста и нормы распределения чистой прибыли на дивиденды, а также исследование стоимости чистых активов.

Прямой метод

Косвенный метод

Информационной основой этого вида анализа является форма №1.| Показатели | Уставный капитал | Собственные акции, выкупленные у акционеров | Добавочный капитал | Резервный капитал | Нераспределенная прибыль | Итого собственного капитала |

| Остаток на начало года, тыс.руб. | ||||||

| Поступило, тыс.руб. | 0 | 0 | 0 | 0 | ||

| Использовано, тыс.руб. | 0 | 0 | 0 | 0 | ||

| Остаток на конец года, тыс.руб. | ||||||

| Абсолютное изменение остатка, тыс.руб. | 0 | 0 | 0 | 0 | ||

| Темп роста, % | 100 | 100 | 98.27 | 100 | 71.51 | 71.88 |

Анализ движения денежных средств

Анализ движения денежных средств позволяет установить основные источники притока и направления оттока денежных средств и дать им оценку. Для анализа движения денежных средств могут использоваться прямой и косвенный методы.

Если правильно проанализировать финансовую отчетность, можно выявить много ценной информации. Например, слабые точки в работе с контрагентами или низкую платежеспособность. Для этого предприниматели проводят вертикальный и горизонтальный анализ бухгалтерского баланса.

В этой статье вы узнаете о двух видах исследования отчетности, основных этапах проведения. А затем посмотрите практические примеры и выводы по полученным данным.

Что такое вертикальный анализ бухгалтерского баланса

Вертикальный анализ бухгалтерского баланса имеет целью выявление изменений финансового состояния бизнеса. Например, можно отследить динамику основных средств, дебиторской, кредиторской задолженности или запасов, чтобы определить текущее положение организации.

Для вертикального анализа бухгалтерского баланса нужна отчетность, как минимум, за два периода. Специалисты сравнивают изменения долей и выявляют аномальные изменения по сравнению с прошлым для принятия управленческих решений. Никто не запрещает исследовать последние 10 лет жизнедеятельности предприятия. Обычно к этому прибегают, когда руководство ставит задачу выявить долгосрочные тенденции изменения финансового состояния.

Вертикальный анализ проводят в три этапа:

- Актив и пассив принимают за 100%;

- Рассчитывают долю каждой статьи в общей структуре;

- Исследуют изменения и делают выводы.

Необязательно считать долю по каждой статье. Чтобы сэкономить время, специалисты руководствуются поставленной целью. По ней составляют список статей, изменения по которым необходимо отследить за последние N периодов.

В следующих разделах статьи мы рассмотрим конкретные примеры. По ним вы поймете, к каким выводам можно прийти после этого несложного, но полезного анализа.

Что такое горизонтальный анализ бухгалтерского баланса

Горизонтальный анализ бухгалтерского баланса имеет целью отразить изменения показателей в натуральном выражении — процентах или рублях. Обычно сравнивают текущий период с одним из предыдущих. Можно узнать, как изменились долгосрочные и краткосрочные обязательства за последние 2-3 года.

Алгоритм проведения включает в себя три этапа:

- Берется баланс за интересующие периоды (например, за текущий и прошлый год);

- Находят разницу между показателями текущего и прошлого периодов;

- Исследуют изменения и делают выводы.

Формула для анализа бухгалтерского баланса дополняется, когда ставят задачу показать изменения в процентах. Полученное изменение делят на значение прошлого периода и умножают на 100%.

Дебиторская задолженность в 2021 году — 300 000 рублей, а в 2020 — 200 000 рублей. За год показатель изменился на 100 000 рублей. Находим изменение в процентах: ((300 000 – 200 000) / 200 000) х 100% = 50%.

Чаще всего финансисты исследуют дебиторскую и кредиторскую задолженность, собственный и заемный капитал, денежные средства и эквиваленты, запасы и резервы. По ним определяют эффективность менеджмента и качество роста компании. Перечень показателей меняется в зависимости от поставленной задачи.

Для поиска долгосрочных тенденций сравнения двух периодов недостаточно. В этом случае рассматривают последние 3-5 лет. Вертикальный и горизонтальный анализ противоположны по сути, но обычно их проводят вместе. Они дополняют друг друга и позволяют найти точки роста, которые при проведении какого-то одного анализа остались бы скрыты от глаз.

Различия между вертикальным и горизонтальным анализом

Давайте посмотрим основные отличия вертикального и горизонтального анализа:

| Вертикальный | Горизонтальный |

|---|---|

| Аналитика в процентах | Исследование изменений в натуральном выражении |

| Показывает долю показателей в общей структуре бизнеса | Показывает изменения в процентах и рублях |

| Положительные значения | Значения могут быть отрицательными (зависит от ситуации) |

| Анализ ориентирован на структуру | Анализ ориентирован на финансовые изменения во времени |

| Процентные показатели объективнее отражают изменение финансового положения | Отрицательные показатели позволяют своевременно реагировать на проблемы в деятельности организации |

Примеры анализа бухгалтерского баланса

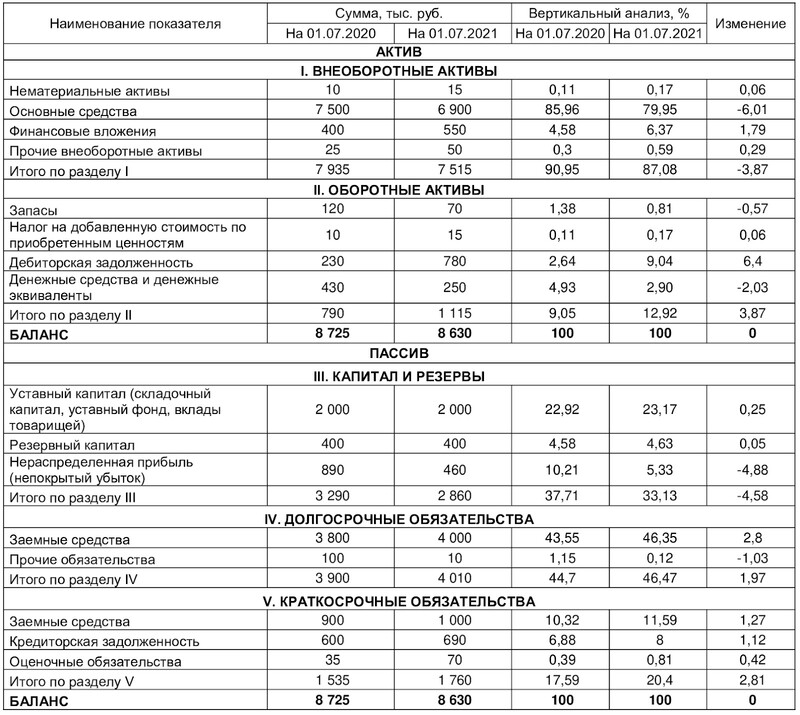

Вертикальный анализ

Вертикальный анализ

Увеличилась доля оборотных активов за счет роста дебиторской задолженности. В целом, предприятие находится в хорошем состоянии и продолжает развиваться. Капитал собственника не изменился — организация отработала год без убытков. А еще удалось увеличить финансовые вложения, что говорит о благоприятности крайнего периода.

- сократить долю краткосрочных и долгосрочных заемных средств в общей структуре до 10% и 43% соответственно для повышения финансовой устойчивости предприятия;

- увеличить долю денежных средств и эквивалентов до 5-6%, чтобы подготовиться к форс-мажорам;

- уменьшить кредиторскую задолженность до 4-6%, чтобы договориться с партнерами о новых, более выгодных условиях сотрудничества.

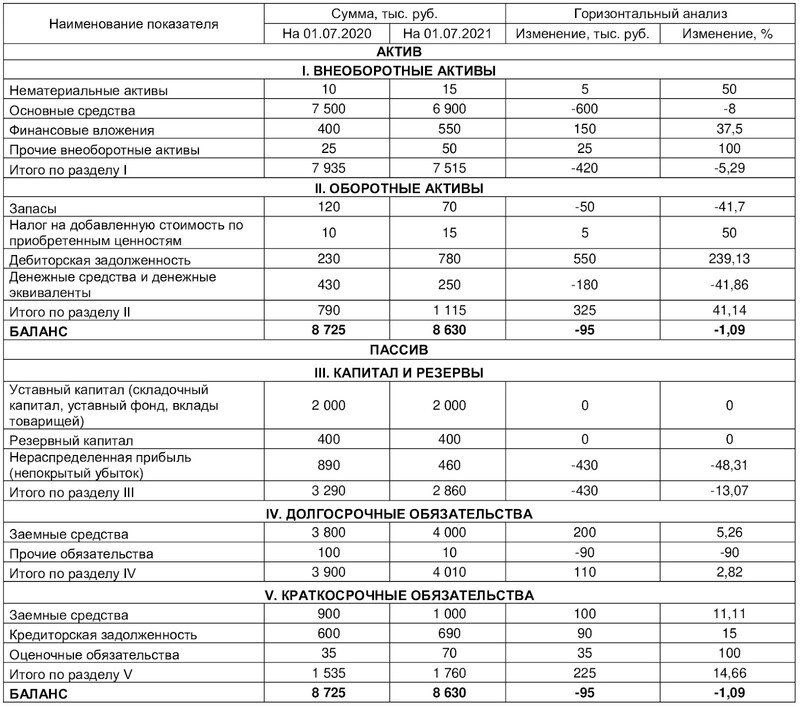

Горизонтальный анализ

Горизонтальный анализ

Собственник принял решение: в течение следующего года изменить подход к работе с клиентами. Основная задача — не допустить увеличения дебиторской задолженности, а второстепенная — сократить до значения 2020 года.

Выводы исходя из анализа бухгалтерского баланса

Если хотите убедиться в правильности выбранного направления развития, проверьте баланс по следующим критериям:

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Важным приемом этапа предварительной оценки является формирование аналитического баланса, или уплотненного аналитического баланса-нетто, который будет использоваться во всех дальнейших расчетах финансовых показателей. Практическая полезность данного приема связана с тем, что бухгалтерский баланс организации требует уточнения и определенной перегруппировки статей, вытекающих из аналитического подхода к пониманию оборотных и внеоборотных активов, собственного и заемного капитала.

Наличие аналитического баланса позволяет избежать необходимости заниматься корректировками на этапе расчета финансовых коэффициентов. При этом обеспечивается единство подхода к определению отдельных элементов баланса, что позволяет объединить рассчитываемые на их основе финансовые показатели в единую систему. Это особенно важно на стадии подготовки аналитического заключения.

Аналитический баланс-нетто формируется путем перегруппировки отдельных статей оборотных и внеоборотных активов, капитала и обязательств, а также устранения влияния на валюту (итог) баланса и его структуру регулирующих статей. Среди основных следует выделить корректировки:

- o на суммы по статье "Задолженность участников (учредителей) по взносам в уставный капитал" (раздел II актива баланса) должны быть уменьшены величины собственного капитала и оборотных активов;

- o на величину долгосрочной дебиторской задолженности (погашение которой ожидается более чем через 12 месяцев) уменьшается сумма оборотных активов и увеличиваются внеоборотные активы;

- o при наличии соответствующей информации статья "Расходы будущих периодов" может быть отнесена к составу внеоборотных активов (в том случае, если срок их списания превышает ближайшие 12 месяцев);

- o из раздела "Краткосрочные обязательства" должна быть исключена статья "Доходы будущих периодов";

- o величина собственного капитала определяется как чистые активы организации.

После этого однородные по составу элементы балансовых статей объединяются в необходимых аналитических разрезах (внеоборотные и оборотные активы, собственный и заемный капитал).

В табл. 3.1 представлен в укрупненном виде баланс анализируемой компании - ОАО "НЛМК". Исходные данные для его составления приведены в приложениях.

Как видим из данных табл. 3.1, за анализируемый период активы ОАО "НЛМК" возросли на 11 296 927 тыс. руб., или на 3,45%, что связано с увеличением объема внеоборотных активов на 22 242 280 тыс. руб. и одновременным сокращением оборотных средств на 10 945 353 тыс. руб. Таким образом, имущественная масса увеличивалась исключительно за счет роста долгосрочных активов. Это подтверждается данными об изменениях в структуре активов компании. Так, если в начале анализируемого периода доля долгосрочных активов составляла 58,85%, то к концу удельный вес внеоборотных возрос до 63,45%. Соответственно, сократилась доля оборотных активов.

Таблица 3.1. Горизонтальный и вертикальный анализ баланса ОАО "НЛМК"

Так как величина внеоборотных активов компании в анализируемом периоде возросла прежде всего за счет увеличения основных средств и незавершенного строительства, можно констатировать, что основным направлением инвестиций в данном периоде были реальные активы. В то же время нельзя не обратить внимание на то, что наибольший удельный вес в составе долгосрочных активов компании составляют долгосрочные финансовые вложения (около 33% валюты баланса).

Динамика изменений отдельных статей оборотных активов была разнонаправленной. Значительным стало сокращение статей "Запасы" (на 6 524 560 тыс. руб.) и "Денежные средства" (на 25 989 186 тыс. руб.) при одновременном росте статьи "Краткосрочные финансовые вложения" (на 21 707 676 тыс. руб.), что в свою очередь делает необходимым более детальный анализ данной статьи.

Анализ пассивной части баланса показывает, что дополнительный приток средств в отчетном периоде в сумме 23 998 490 тыс. руб. был связан с ростом собственного капитала, полностью обеспеченного полученной чистой прибылью, а также с увеличением долгосрочных заемных источников на 3 866 181 тыс. руб. В то же время существенно сократился объем краткосрочных заемных средств - на 16 567 744 тыс. руб. Иными словами, увеличение объема финансирования деятельности компании было полностью обеспечено долгосрочными источниками.

При анализе структуры пассивов следует прежде всего оценить соотношение собственного и заемного капитала в составе совокупных источников.

Можно констатировать, что:

- o наибольший удельный вес в совокупных пассивах занимал собственный капитал, доля которого в анализируемом периоде возросла с 71,1 до 75,81%;

- o удельный вес долгосрочных обязательств оставался неизменным (около 15% валюты баланса). Абсолютный рост долгосрочных источников, привлекаемых на заемной основе, был связан с полученными кредитами и займами;

- o доля краткосрочных обязательств в совокупных источниках сократилась с 13,82 до 8,47%. Основная причина этого - снижение объема краткосрочных кредитов и займов, а также кредиторской задолженности.

Таким образом, в анализируемом периоде в составе заемных источников произошла перегруппировка, в результате которой возросла доля средств, привлекавшихся на долгосрочной основе.

Обобщая сказанное, можно сделать следующие выводы.

- 1. В течение года инвестиционная политика компании была направлена на увеличение инвестиций в реальные активы, в первую очередь основные средства и незавершенное строительство.

- 2. С учетом высокого удельного веса требуют дополнительного анализа состав и структура таких статей, как "Краткосрочная дебиторская задолженность", "Запасы", "Краткосрочные финансовые вложения".

- 3. Структура пассивов отличалась превышением собственного капитала над другими источниками средств. При этом отмечается рост доли собственного капитала. Несомненно, положительным для оценки финансовой устойчивости компании является факт роста собственного капитала за счет полученной чистой прибыли.

- 4. Произошла перегруппировка заемных источников, связанная с увеличением в них доли долгосрочных кредитов и займов.

- 5. Указанные изменения являются благоприятными для финансовой устойчивости компании.

В процессе предварительной оценки финансового состояния по данным бухгалтерского баланса следует обратить внимание:

Иногда для проведения внешнего анализа бухгалтерского баланса предприятия может быть недостаточно. Тогда может использоваться сравнительный аналитический баланс (уплотненный аналитический баланс).

Аналитический баланс сводит воедино и систематизирует расчеты при ознакомлении со стандартным бухгалтерским балансом. Схемой сравнительного аналитического баланса охвачено много важных показателей, характеризующих статистику и динамику финсостояния предприятия.

Составление аналитического баланса предполагает преобразование (укрупнение или разукрупнение) и уточнение стандартного бухгалтерского баланса, соблюдая следующие правила:

Проставить реальную стоимость внеоборотных активов.

Скорректировать стоимость оборотных активов (запасы, дебиторская задолженность, свободные денежные средства) и обязательств (кредиторская задолженность, кредиты) на суммы, по какой-либо причине не попавшие в бухгалтерский баланс.

Этот вид баланса предприятия фактически включает показатели как горизонтального, так и вертикального анализа.

Анализируя сравнительный баланс можно сделать выводы о удовлетворительности его структуры при соблюдении следующих критериев:

Общая сумма пассивов/активов (валюта баланса) в конце отчетного периода должна расти по сравнению с началом периода.

Темп роста оборотных активов должен быть выше, чем темп прироста внеоборотных активов.

Величина собственного капитала должена превышать сумму заемного капитала и динамика его роста должна быть выше, чем темп роста заемного капитала.

Темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковыми.

Доля собственных средств в оборотных активах должна быть более 10%.

В балансе не должно быть непокрытых убытков.

С помощью анализа причин и составляющих прироста или снижения тех или иных показателей аналитического баланса можно определить слабые места в финансово-хозяйственной деятельности предприятия.

Допустим снижение (в абсолютном выражении) итога баланса в отчетном периоде свидетельствует об уменьшении хозяйственного оборота компании, а это может быть следствием неплатежеспособности компании, а может наоборот снижение оборота компании повлечь неплатежеспособность. Определение данного факта требует проведения более подробного анализа:

Анализируя рост валюты баланса, необходимо учитывать влияние переоценки основных фондов, когда увеличением их стоимости не связанно с развитием производственной деятельности. Наиболее сложно учесть влияние инфляционных процессов, однако без этого затруднительно сделать определенный вывод о том, является ли увеличение валюты баланса следствием только лишь удорожания готовой продукции под воздействием инфляции сырья, материалов, либо оно показывает и на расширение финансово-хозяйственной деятельности.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой стабильности компании (анализ финансовой устойчивости). Так, например, увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости предприятия. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

Исследования изменения структуры активов организации позволяет получить важную информацию. Так, увеличение доли оборотных средств в имуществе может свидетельствовать о:

Читайте также: