Как сделать справку о доходах сотруднику

Обновлено: 04.07.2024

Справка от ИП — это документ, который индивидуальный предприниматель составляет как работодатель. Он содержит информацию о сотруднике, условиях работы и размере оплаты его труда.

Справка ИП для работника

Подтверждение места работы воспринимается людьми как обыденное бюрократическое требование. Информация требуется для:

- оформления социальных пособий;

- расчета оплаты по беременности и родам, больничных листов;

- оформления юридических актов для усыновления, опеки и т.д.;

- оформления банковских займов;

- оформления выездной визы в страны Шенген.

Законодательно ИП наделен полномочиями работодателя в части ведения трудовых книжек, перечисления пенсионных и страховых взносов, отчетности и выдачи документов о трудовой деятельности сотрудникам. Справка от индивидуального предпринимателя ничем не отличается от аналогичного документа организации и имеет такую же силу в государственных и финансовых структурах. Запросите любую информацию о трудовых отношениях у ИП в устной форме, но письменный запрос обяжет работодателя выдать документ в течение трех рабочих дней ст. 62.1 ТК РФ. Для этого следует написать заявление о выдаче необходимой бумаги и зарегистрировать его в журнале входящей документации. В зависимости от назначения справки могут быть:

- о факте трудовой занятости в организации;

- о местонахождении организации — ИП;

- о размере заработной платы;

- о сумме доходов по месту работы за определенный период времени.

Требования к оформлению

Документ носит информационный характер и заполняется в свободной форме, но существуют обязательные сведения и общепринятая форма оформления. Исходящий документ содержит :

Информация о месте работы

Суть справки о работе — в трудовой занятости сотрудника у ИП. Такого рода бумага может быть двух разновидностей: о периоде работы и о трудоустройстве в настоящий момент. В первом случае в документе следует отразить, в течение какого времени работал сотрудник, во втором — с какой даты человек приступил к работе и работает на момент выдачи справки.

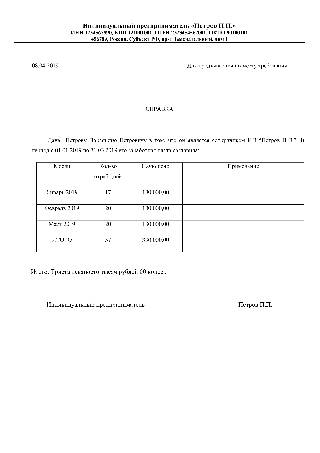

Образец справки с места работы от ИП

456789, Россия, Субъект РФ, пр. Замечательный, д. 1, тел. 000-00-00

Исх. №15/01/21 от 15.01.2021 г.

Выдана для предъявления по месту требования.

Индивидуальный предприниматель______________________ Петров П.П.

ИНН 1234567890, КПП 121001001, ОГРН 2323454567001, ОКПО 90100101

р/ счет 00000000000000000000 в ОАО БАНК НАДЕЖНЫЙ в СУБЪЕКТ РФ,

Субъект РФ, БИК 000000000, кор. счет 00000000000000000000

Информация о зарплате

Помимо информации о зарплате по форме 2НДФЛ, 182Н или по форме банка, сотрудники запрашивают справку о заработной плате для органов соцзащиты. Она отражает выплаченную сумму за 3–6 месяцев, год. Такой документ допускается оформить в виде таблицы.

Подтверждение информации о работе ИП

В своей деятельности предприниматель является сам себе работодателем и работником. Для подтверждения своей деятельности в финансовых и государственных структурах обычно достаточно предъявления выписки из ЕГРИП, свидетельства о внесении в ЕГРИП, а для подтверждения дохода — декларации о доходах с отметкой о приеме в налоговом органе. Но при возникновении потребности бизнесмен вправе сам себе выдать необходимую справку. В таком случае документ выдается на имя предпринимателя и им же подписывается. Вероятнее всего, информацию все же потребуется подтвердить документами из налоговой.

В различных жизненных ситуациях требуются документы о профессиональной занятости и наличии доходов. Индивидуальный предприниматель вправе давать различные варианты деловых подтверждений как в свободной, так и в унифицированной форме.

Справка — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге.

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

- Вы начислили доходы физлицу, но на момент подачи справки еще не выплатили их. В таком случае нужно будет подать уточненный 6-НДФЛ с приложением за период начисления дохода.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Справки о доходах и другие документы — в веб-сервисе Контур.Бухгалтерия. Сервис сам составит стправку на основе данных о сотрудниках.

Сроки и порядок сдачи справки в налоговую

В 2022 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть справка должна быть заполнена по итогам 2021 года и сдана в налоговую до 1 марта 2022 года.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента. Форма такой справки по доходам за 2021 год утверждена Приложением № 4 к Приказу ФНС России от 15.10.2020 N ЕД-7-11/753@. А вот если сотрудник запросит сведения за 2020 год и более ранние периоды, справку нужно выдать по той форме, которая действовала тогда. Для 2019 и 2020 года она утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2021 год немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение 3 рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка о доходах и суммах налога физического лица в 2022 году состоит из двух частей:

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Справки о доходах и другие документы — в веб-сервисе Контур.Бухгалтерия. Сервис сам составит стправку на основе данных о сотрудниках.

Новые контрольные соотношения по 2-НДФЛ в 2022 году

Так как 2-НДФЛ стала приложением к 6-НДФЛ, контрольные соотношения значительно поменялись. Во-первых, большинство из них стали внутридокументными, так как раньше в основном сравнивали показатели 2-НДФЛ и 6-НДФЛ. Новые соотношения даны в письме от 23.03.2021 № БС-4-11/3759@.

Изменения по 2-НДФЛ в 2022 году

Прогрессивная ставка НДФЛ. С 1 января 2021 года введена прогрессивная ставка налога. Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил — то 650 000 рублей + 15 % с суммы превышения. В 2021 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой.

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и распечатывайте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

Ежегодно работодатели готовят отчетность по работникам. Среди обязательных отчетов — форма 2-НДФЛ, которая теперь включена в состав 6-НДФЛ и получила изменения от ФНС. Расскажем об изменениях в бланке, сроках сдачи отчета и порядке заполнения справки.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Важно знать, что справка о доходах с 2021 года не является самостоятельным документом. Она входит в состав расчета по налогу на доходы физлиц – 6-НДФЛ. Есть ли какие-то изменения в бланке справки о доходах в связи с данным новшеством? Как и в какие сроки ее необходимо заполнять? Есть ли разделение (разница) между справками о доходах для работников и налоговой? Рассмотрим все нюансы новой формы справки 2-НДФЛ с 2021 года.

Новое в отчетах по налогу на доходы граждан с 2021 года

Основное новшество для бухгалтеров с 2021 года – это измененная форма расчета по НДФЛ. 2020-й – последний год, за который представляли еще два отчета – 2-НДФЛ и 6-НДФЛ. Начиная с 01.01.2021 эти две формы вошли в единый расчет 6-НДФЛ.

Часть, относящаяся к прежнему расчету 6-НДФЛ, была изрядно откорректирована. Основная суть отчетности не поменялась, но форма отличается значительно.

Подробнее о порядке заполнения 6-НДФЛ за 1 квартал 2021 года читайте здесь.

Часть, относящаяся к прежней форме 2-НДФЛ, не подверглась вмешательствам и перешла в новый расчет 6-НДФЛ практически в неизмененном виде.

Теперь структура расчета 6-НДФЛ выглядит так:

РАСЧЕТ СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ (6-НДФЛ)

Сроки сдачи обновленного расчета

Налоговые агенты по НДФЛ по-прежнему представляют 6-НДФЛ с установленные ранее сроки. То есть – ежеквартально.

Подробнее о сроках сдачи 6-НДФЛ в 2021 году мы писали здесь.

Но Приложение 1, которым теперь является справка о доходах, прилагают лишь к годовому расчету 6-НДФЛ. В квартальные расчеты оно не входит.

Получается, что в сроках сдачи справки о доходах в налоговую ничего не поменялось: 2-НДФЛ и раньше была годовым отчетом.

Как корректно внести данные в приложение к обновленному расчету

Итак, налоговые агенты по НДФЛ сдают справку о доходах граждан в составе годового 6-НДФЛ.

Бланк обновленной формы расчета 6-НДФЛ 2021 вы найдете здесь:

Новая справка о доходах с 2021 года состоит из двух частей:

- общие сведения о начисленном доходе и о том, какую сумму налога исчислил и удержал налоговый агент;

- помесячные доходы с указанием вычетов (в виде приложения к справке).

Как внести данные в справку о доходах

Разберем детально в таблице, как с 2021 года заполняют поля справки о доходах.

ЗАПОЛНЕНИЕ ПОЛЕЙ СПРАВКИ О ДОХОДАХ И СУММАХ НАЛОГА ФИЗЛИЦ В 2021 ГОДУ

1 – налоговый резидент РФ

2 – налоговый нерезидент РФ

3 – высококвалифицированный специалист, не являющийся налоговым резидентом РФ

4 – участник госпрограммы по содействию добровольному переселению в РФ, не является налоговым резидентом

5 – иностранный гражданин – беженец или получил временное убежище в РФ, не является налоговым резидентом

Общая сумма дохода – это сумма дохода по указанной ставке. Включает в себя сумму НДФЛ

Налоговая база – сумма облагаемого дохода, то есть с учетом вычетов

Сумма налога исчисленная – налоговая база × соответствующая ставка налога

Сумма налога удержанная – та сумма, которую налоговый агент удержал при выплате дохода

Сумма фиксированных авансовых платежей – в отношении иностранных работников на патенте. Принимают в уменьшение исчисленного налога

Сумма налога перечисленная – сумма, которую налоговый агент перечислил в бюджет

Здесь указывают код вычета (полный перечень кодов указан в Приложении № 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387) и сумму вычета.

Далее проставляют код уведомления:

1 – подтверждает право на имущественный вычет

2 – подтверждает право на социальный вычет

3 – подтверждает право на уменьшение налога на фиксированные авансы (для иностранцев на патенте)

Как внести сведения в приложение к справке о доходах

Внесем в таблицу пояснения, как указать необходимые сведения в каждом поле приложения к справке о доходах.

Приведем пример заполнения приложения к расчету 6-НДФЛ за 2021 год.

Вот образец заполнения справки о доходах 2021 по примеру:

Какую форму о справки о доходах теперь выдают работнику

С 2019 года произошло разделение справок о доходах, которые налоговый агент сдавал в налоговую в качестве отчетности, и которую выдавал физлицу по его запросу.

Тем же приказом ФНС, которым утверждена новая форма 6-НДФЛ 2021, введена и справка о доходах, выдаваемая физлицу.

Такая справка может понадобиться для представления в различные государственные органы или другие учреждения для оформления пособий, субсидий, кредита и прочее.

Бланк справки о доходах для выдачи работнику вы можете скачать по ссылке:

Справка о доходах, которую налоговый агент может выдать своему сотруднику, представляет собой компиляцию двух страниц приложения 1 к расчету 6-НДФЛ. Вот, какие сведения входят в справку для работника:

Печать на такой справке о доходах ставить не обязательно.

На основании нашего примера заполним справку о доходах для выдачи Смирновой.

Подводим итоги

Справка о доходах вошла в расчет 6-НДФЛ в виде приложения практически в неизмененном виде. Сдавать ее надо только в составе годового расчета.

В некоторых ситуациях, например, при обращении людей в государственные органы по поводу получения пособий, требуется предоставлять сведения о доходах и об уплате налогов.

Справка 2-НДФЛ – это документ, подтверждающий материальный статус гражданина и наличие у него прав на снижение налоговых выплат.

Содержание:

Зачем нужна справка 2-НДФЛ

Она нужна работодателям для отчета перед налоговыми органами о финансовом статусе сотрудников, взыскании с них обязательных платежей.

Кроме того, 2-НДФЛ может потребоваться отдельным гражданам. Поводами для ее составления могут быть:

- Подача заявления на получение налоговых послаблений в связи с рождением ребенка или возникновением других ситуаций, предусмотренных законом;

- Обращение в суд по поводу взыскания алиментов или для разрешения конфликтной ситуации, возникшей из-за финансовых претензий к работодателю;

- Начисление пенсии по старости, расчет ее размеров;

- Оформление опекунства или усыновления ребенка;

- Сбор документов для поездки за границу (подтверждение материального положения);

- Получение статуса безработного и начисление денежного пособия;

- Расчет размеров пособия по беременности, родам и уходу за ребенком;

- Оплата больничного листа;

- Переход человека, имеющего какие-либо льготы и налоговые вычеты, на работу в другую организацию. Сведения, имеющиеся в 2-НДФЛ, учитываются бухгалтером при начислении ему зарплаты;

- Взятие денежного кредита в банке (в том числе ипотеки) или оформление аренды имущества.

Какие сведения содержатся в справке 2-НДФЛ

Здесь имеются следующие сведения:

- Паспортные данные физического лица (фамилия-имя-отчество, дата рождения, гражданство);

- Название организации, в которой работает человек, а также коды и реквизиты фирмы, содержащиеся в Едином государственном реестре;

- Сумма всех доходов, которые облагаются налогом;

- Общий размер удержаний за указанный период;

- Сумма вычетов, связанных с наличием у человека льгот, предусмотренных правилами Налогового кодекса Российской Федерации;

- Окончательная сумма доходов гражданина и уплаченных налогов с учетом всех положенных льгот.

Образец формы справки 2-НДФЛ, которую работодатели должны выдавать сотрудникам:

Налоговые вычеты подразделяются на стандартные, социальные, имущественные и инвестиционные.

Стандартные – это снижение налоговых отчислений для налогоплательщиков, имеющих определенные льготы, а также вычеты на детей.

Право на снижение налога имеют, например, следующие категории налогоплательщиков 1 :

- Принимавшие участие в ликвидации Чернобыльской катастрофы;

- Участники испытаний ядерного оружия;

- Лица, переселенные из районов, подвергшихся радиоактивному загзязнению;

- Инвалиды Отечественной войны;

- Лица, находившиеся в Ленинграде во время блокады 1941-1944 гг;

- Герои Советского Союза или Герои России и другие.

Вычеты на детей предусмотрены для родителей (опекунов), выплачивающих налоги по ставке 13%. Право на снижение отчислений предоставляется до того момента, пока суммарный доход за все предыдущие месяцы с начала года не достигнет 350 тыс. руб. Как только он превысит этот показатель, льгота отменяется.

Право на стандартные вычеты имеют также налогоплательщики, имеющие ребенка-инвалида моложе 18 лет или учащегося (студента, аспиранта моложе 24), который является инвалидом I, II группы.

Социальные вычеты. Они предусмотрены для граждан, оплачивающих самостоятельно лечение или учебу, а также для тех работников, которые заключают договоры о пенсионном страховании.

Имущественные вычеты. Снижение налогов связано в данном случае с продажей или приобретением имущества (домов, садовых участков, квартир), выплатой процентов по кредиту.

Инвестиционные вычеты предусмотрены для людей, получающих доходы от продажи ценных бумаг, имеющих инвестиционный счет в банке.

На бланке 2-НДФЛ указываются реквизиты документов, подтверждающих права человека на соответствующие льготы и налоговые вычеты.

Имеется графа, в которой указывается вид доходов, получаемых данным физическим лицом. Каждому из видов соответствует определенный код, который вносится в данный документ.

- Код 1300 соответствует доходам, получаемым от использования авторских прав;

- 1400 – доходы, получаемые от сдачи в аренду имущества (кроме транспортных средств и компьютерных сетей);

- 1530, 1531 – доходы по операциям с ценными бумагами.

Профессиональные вычеты предусмотрены для лиц, занимающихся предпринимательской деятельностью или частной практикой.

Вычеты, связанные с переносом убытков на будущие периоды. Имеются в виду убытки от операций с ценными бумагами и производными финансовыми инструментами.

Где можно получить справку 2-НДФЛ и кто ее выдает

2-НДФЛ берут в бухгалтерии по месту работы (учебы) или налоговой службе. Документ выдается через 3 дня с момента обращения. Для получения справки необходимо составить письменное заявление и указать, какой период интересует. Заявление пишется на имя руководителя организации или главного бухгалтера. Цель получения документа гражданин указывать не обязан.

Образец заявления на получение 2-НДФЛ - скачать

В налоговую инспекцию сведения предоставляются до 1 апреля. В личном кабинете они доступны с мая или июня, после того, как будут обработаны. Здесь отражается справка 2-НДФЛ, в которой содержатся сведения за прошедший год. Справку за текущий год можно взять у работодателя.

Куда чаще всего приходится предоставлять 2-НДФЛ

Чаще всего такая справка требуется для предъявления:

- В банк (при оформлении кредита, а также расчета ежемесячных выплат по процентам);

- В налоговую службу;

- В судебные инстанции;

- В бухгалтерию по месту новой работы;

- В управление (отделы) социальной защиты населения для получения пособий.

Когда 2-НДФЛ не требуется

Существуют ситуации, при которых работодатель не обязан предоставлять в налоговую службу справку 2-НФДС на какого-либо сотрудника. Это происходит в тех случаях, когда:

- На протяжении отчетного года работнику не начислялась зарплата, и не выдавались другие денежные средства, то есть организация не удерживала с него налоги;

- Работник получал доходы, не облагаемые налогом (к ним относятся, например, денежные призы, выплаты донорам, вознаграждения ветеранам труда и т. д.);

- У сотрудника имелись доходы, которые он должен был вносить в собственную налоговую декларацию (прибыль малого бизнеса, доходы от продажи сельхозпродукции, выращенной на собственном земельном участке и другие). В таких случаях отчет о налогах возлагается на самого человека.

Срок действия 2-НДФЛ

Различные организации сами устанавливают срок действия такого документа.

Например, банки при выдаче кредитов обычно требуют, чтобы давность получения 2-НДФЛ составляла не больше 30 дней. При этом в справке должны содержаться сведения за последние 6 месяцев.

Для передачи в налоговые органы требуются данные за весь последний год.

В случае оформления пособия по беременности и родам предоставляются сведения о зарплате и удержании налогов за последние 2 года.

Изменения, произошедшие в 2020 году

В соответствии с приказом ФНС № ММВ-7-11/566@ от 02.10.2018 справка 2-НДФЛ с 2019 года заполняется в новой форме:

С 2020 года меняется срок сдачи 2-НДФЛ. Ее надо сдавать не до 1 апреля, а до 1 марта. Так как 1 марта в 2020 году приходится на воскресенье, то крайним сроком сдачи справки является 2 апреля (понедельник).

Форма, действовавшая в 2018 году

Как получить справку 2-НДФЛ

Существуют нюансы получения справки физическими лицами различных категорий.

Справка 2-НДФЛ в период пребывания в декретном отпуске и на больничном

Существуют такие виды доходов, которые налогом не облагаются, и при составлении справки 2-НДФЛ не учитываются. К ним относятся:

- Пособия по безработице, по беременности и родам;

- Единовременные выплаты (командировочные, подъемные), доплата за работу в особых климатических условиях или местности, подвергшейся радиоактивному загрязнению;

- Денежные компенсации, связанные с получением трудовой травмы, профзаболевания;

- Выходные пособия работникам, уволенным по сокращению;

- Выплаты членам семьи военнослужащих, погибших при исполнении служебного долга;

- Вознаграждения, полученные за сдачу крови или донорского молока;

- Премии за выдающиеся достижения в области науки, искусства или спорта;

- Стипендии студентов, аспирантов, учащихся других категорий;

- Пенсионные выплаты (государственные и страховые).

Примечание: Выплаты по больничному листу, полученному в связи с болезнью, НЕ относятся к доходам, не облагаемым налогом. Они связаны не с оплатой выполненной работы, а с временным недомоганием, причиной которого трудовая деятельность не является. Больничный лист не облагается налогом только в том случае, когда его получает женщина, уходящая в декретный отпуск.

В справке 2-НДФЛ, выдаваемой работнику, находившемуся в отпуске по болезни, указываются доходы и суммы снимаемых налогов.

А при оформлении справки за декретный период в нее вносится ежемесячное пособие по беременности и родам, с которого налог не взимается.

Как заполнить справку 2-НДФЛ

Справка о доходах и изъятии налогов заполняется следующим образом:

- Вносятся сведения о компании-работодателе, составляющей справку. В первую строку вписывается название организации, указывается наличие у нее инвестиционного фонда, контактные данные;

- Указывается период, за который производится финансовый отчет, а также номер справки и ее признак. Существуют справки 2 видов:

- С признаком 1. Обычная справка, которая в соответствии с Налоговым кодексом сдается в налоговую службу до 1 апреля следующего года;

- С признаком 2. Такая справка составляется в случае невозможности взыскания налога. Она предоставляется до 1 марта.

Подобная ситуация возникает, например, если компания оплачивает труд работника не деньгами, а в натуральной форме (подарком или турпутевкой).

Другая ситуация: работник уволился с работы и уехал за границу на постоянное место жительства. При этом он уже не считается резидентом РФ. До увольнения человек выплачивал налог в размере 13%. С нерезидентов ежемесячно взимается налог 30%. Если данный работник уволился до 31 декабря, то за весь прошедший год с него полагается снять 30%

В последние строчки вписываются ФИО человека, составившего документ (налогового агента) или его представителя. Здесь указываются реквизиты удостоверения личности, дата заполнения справки. Документ заверяется подписью и печатью.

В приложение к справке 2-НДФЛ содержатся сведения по каждому виду доходов/вычетов, которым соответствует определенный код. Суммы расписаны по месяцам. Сюда вносятся заработная плата (код 2000), отпускные (2012), премиальные (2002), оплата по больничному листу (2300) и другие доходы.

Если в справке 2-НДФЛ допущена ошибка

Если при расчете налогов, заполнении персональных или иных данных была допущена ошибка, производится корректировка сведений.

Обнаружив неточность, налоговый инспектор в письменной форме сообщает предприятию о необходимости корректировки сомнительных данных. Если работодатель найдет ошибку самостоятельно и успеет сделать исправления до истечения обязательного срока подачи 2-НДФЛ в налоговую службу, никаких санкций не будет. Если сведения поступят с опозданием, организации придется заплатить штраф 500 рублей.

Наиболее частые ошибки в заполнении справки 2-НДФЛ

На справке не должно быть никаких помарок и исправлений. Если допущена неточность, необходимо заполнить новый бланк.

Наиболее частыми ошибками являются:

Некоторые особенности заполнения справки

Иногда возникает такая ситуация, когда вскоре после сдачи справки 2-НДФЛ в налоговую службу работник меняет паспорт. При этом сведения, внесенные в справку, не считаются ошибочными. Организация никакой ответственности при этом не несет, и выплата штрафа ей не грозит. Если работнику опять потребуется такая справка, ее выписывают уже с новыми паспортными данными.

Нарушением это не считается, хотя в налоговую службу были поданы другие сведения.

Существуют компьютерные программы для быстрого составления финансовых отчетов и заполнения 2-НДФЛ справки. Можно произвести также онлайн проверку на сайтах специализированных компаний.

В чем разница между 2-НДФЛ и 3-НДФЛ

Справка 3-НДФЛ – это налоговая декларация, которую человек составляет сам (или пользуется услугами опытного помощника). В нее вносятся сведения о дополнительных доходах, не имеющих отношения к его служебной деятельности. 3-НДФЛ сдают в налоговую инспекцию для отчета о добросовестной выплате отчислений в пользу государства.

Справку 2-НДФЛ налогоплательщик самостоятельно не заполняет. Для ее получения он обращается к работодателю и через 3 дня ему выдают готовый документ.

Если гражданин является наемным работником, и имеет дополнительный доход, то для получения налогового вычета он должен предоставлять обе справки 2-НДФЛ и 3-НДФЛ.

Для индивидуального предпринимателя единственным документом, подтверждающим доходы, является налоговая декларация (3-НДФЛ).

Разница между этими документами состоит в том, что в 2-НДФЛ указываются доходы, получаемые от конкретного работодателя, причем ее можно получить за любой период (3, 6, 12, 24 месяца). В справку 3-НДФЛ вносятся сведения за 1 год.

Заключение

Справка 2-НДФЛ должна быть заполнена аккуратно, с соблюдением всех принятых правил. В противном случае могут возникнуть сомнения в подлинности сведений, потребуется уточнение неясных пунктов и предоставление дополнительных данных. Это может привести к затягиванию сроков принятия решения по интересующему делу.

![Анастасия Кривельская-Ершова]()

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

![Справка о доходах, которая выдается физлицу по его запросу: инструкция по заполнению]()

Справка о доходах и суммах налога: общая информация

Обязанность налогового агента выдать физическому лицу справку по указанной форме закреплена пунктом 3 статьи 230 НК РФ. Однако Налоговым кодексом не установлено, в какой форме работник должен подать заявление на получение такой справки, и в какой срок налоговый агент должен ее выдать. Нет и утвержденного порядка заполнения справки о доходах и суммах налога.

При этом для формы 2-НДФЛ (она сдается в ИФНС) предусмотрен порядок заполнения и представления в налоговые органы (утв. приказом ФНС от 15.10.20 № ЕД-7-11/753@). На наш взгляд, составлять справки о доходах и суммах налога по запросам работников нужно по тем же правилам, что и форму 2-НДФЛ. Во-первых, так будет проще для бухгалтера. Во-вторых, физлица нередко берут справки, чтобы представить их в инспекцию для получения налогового вычета. Логично предположить, что налоговикам проще проверить документ, оформленный привычным для них способом.

Что касается заявления физлица на выдачу справки, то каждая компания или ИП может разработать соответствующий бланк самостоятельно, либо принимать такие заявления в свободной форме. Многие работодатели выдают справки по устной просьбе сотрудников, и это не является нарушением.

Добавим, что налоговая ответственность за невыдачу работнику справки о доходах и суммах налога, либо за ее неправильное заполнение, не предусмотрена. В то же время за отказ представить физлицу такую справку существует административная ответственность.. Согласно статье 5.39 КоАП РФ штраф для должностных лиц составляет от 5 000 рублей до 10 000 рублей.

Общие требования к оформлению справки о доходах и суммах налога

Кто, когда и как составляет справку о доходах и суммах налога

Налоговые агенты: организации, предприниматели, нотариусы, адвокаты и представительства иностранных организаций в РФ, которые выплачивают физическим лицам зарплату, дивиденды и прочие виды доходов (ст. 226 НК РФ)

В каких случаях заполняется

По заявлению физического лица (п. 3 ст. 230 НК РФ)

За какой период составляется

За один календарный год. Если требуются сведения о доходах и суммах налога за два, три и т д. года, необходимо заполнить две, три и т д. справки.

Справка о доходах и суммах налога в случае, если физлицо получило доходы, облагаемые по разным ставкам

В отношении доходов, облагаемых по разным ставкам НДФЛ, оформляется одна справка.

Справка о доходах и суммах налога в ситуации, когда обнаружена ошибка в доходах и (или) в налоге или произведен перерасчет за период, по которому уже была выдана справка

Составление корректировочных и аннулирующих справок без заявления физлица не предусмотрено. Если после того, как были исправлены ошибки или сделан перерасчет, физлицо повторно запросит справку за тот же период, следует выдать справку с учетом исправлений и перерасчета.

Справка о доходах и суммах налога в случае, когда в середине года произошла реорганизация, после которой работник продолжил трудиться в данной компании

Работодатель должен выдать 2 справки: одну до момента реорганизации (налоговым агентом будет реорганизованная компания), вторую — после момента реорганизации (налоговым агентом будет компания, выдающая справку)

Кто выдаст физлицу справку о доходах и суммах налога, если компания — налоговый агент находится в процессе банкротства

Справку должен выдать арбитражный управляющий

Кто выдаст физлицу справку о доходах и суммах налога, если компания — налоговый агент ликвидирована

Справку можно получить через личный кабинет налогоплательщика на сайте ФНС России

Правила оформления справки о доходах и суммах налога физлица

В какой форме представляется справка о доходах и суммах налога

Налоговый агент оформляет справку на бумажном носителе. В личном кабинете налогоплательщика на сайте ФНС России можно получить справку в электронном виде, подписанную усиленной квалифицированной электронной подписью

Что не допускается при оформлении справки о доходах и суммах налога

Исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать, скрепление листов, приводящее к их порче, указание отрицательных числовых значений

Какими чернилами заполнять

Черного, фиолетового или синего цвета

Как вносить значения текстовых, числовых и кодовых показателей

Слева направо, начиная с первого (левого) знакоместа. В незаполненных знакоместах в правой части поля ставится прочерк

Если справка заполняется при помощи программного обеспечения, значения числовых показателей выравниваются по правому (последнему) знакоместу. При распечатке на принтере допустимо не обрамлять знакоместа и прочерки в незаполненных знакоместах

Какой шрифт использовать

Если справка заполняется на компьютере, то используется шрифт Courier New высотой 16 — 18 пунктов

Какими буквами заполнять текстовые поля

Что ставить, если какой-либо показатель отсутствует

Во всех знакоместах соответствующего поля ставится прочерк

Что указывать, если суммовое значение отсутствует

Как заполнить справку о доходах и суммах налога, если необходимая информация не умещается на одной странице

Заполняется необходимое количество страниц

Нужно ли заверять справку о доходах и суммах налога печатью налогового агента

Заполнение справки о доходах и суммах налога

Заголовок справки о доходах и суммах налога

Год, за который составляется справка.

Дата (число, номер месяца, год) составления справки. Указывается арабскими цифрами через точку. Пример: 02.06.2020.

Код муниципального образования, на территории которого находится организация или ее подразделение (согласно Общероссийскому классификатору территорий муниципальных образований ОК 033-2013, утв. приказом Росстандарта от 14.06.13 № 159-ст).

Поле состоит из 11 знакомест. Если код имеет 8 знаков, справа никакие символы не проставляются. Пример: 12445698.

Предприниматели на ПСН ставят код по месту осуществления деятельности.

Контактный телефон налогового агента

Заполняется как организациями, так и предпринимателями.

Если справку сдает правопреемник налогового агента, ставится ИНН правопреемника

Заполняется только организациями.

Если у организации есть обособленное подразделение, ставится КПП по месту нахождения этого подразделения.

Если справку сдает организация-правопреемник налогового агента, ставится КПП правопреемника

Юридические лица и обособленные подразделения указывают сокращенное наименование (при отсутствии — полное наименование) организации согласно учредительным документам.

Налоговые агенты — физические лица вписывают фамилию, имя, отчество (при наличии) согласно документу, удостоверяющему личность. Сокращения не допускаются. Двойная фамилия пишется через дефис. Пример: Иванов-Юрьев Алексей Михайлович.

Если отчитывается правопреемник, то указывается наименование реорганизованной организации либо ее обособленного подразделения

Форма реорганизации (ликвидация) код

Заполняется правопреемником налогового агента. Указывается код: для ликвидации — 0; для преобразования — 1; для слияния — 2; для разделения — 3; для присоединения — 5; для разделения с одновременным присоединением — 6.

Если организация составляет справку в отношении себя самой, поле не заполняется

ИНН/КПП реорганизованной организации

Заполняется правопреемником налогового агента. Указывается ИНН и КПП реорганизованной компании, либо ее обособленного подразделения.

Если организация составляет справку в отношении себя самой, поле не заполняется

Фамилия, имя, отчество физического лица согласно документу, удостоверяющему личность, без сокращений. Для указания ФИО физических лиц-иностранцев можно использовать латинский алфавит. Если отчество отсутствует, его можно не указывать

Код статуса физического лица:

- для резидентов РФ (кроме инос- транцев, трудящихся на основании патента) ставится 1;

- для нерезидентов РФ (в том числе для граждан стран, входящих в ЕАЭС) ставится 2;

- для нерезидентов РФ, признаваемых высококвалифицированными специалистами, ставится 3;

- для участников Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, не являющихся резидентами РФ, ставится 4;

- для беженцев и лиц, получивших временное убежище на территории России, не являющихся резидентами РФ, ставится 5;

- для иностранных граждан, работающих в России по найму на основании патента, ставится 6

Дата рождения физического лица (число, месяц, год) указывается арабскими цифрами через точку. Пример: 24.10.1972.

Гражданство (код страны)

Числовой код страны, гражданином которой является физическое лицо, согласно Общероссийскому классификатору стран мира (ОКСМ), утв. постановлением Госстандарта России от 14.12.01 № 529-ст. Примеры: 643 — код России, 804 — код Украины

При отсутствии у физического лица гражданства, ставится код страны, выдавшей документ, удостоверяющий личность

Код документа, удостоверяющего личность

Пример: для несовершеннолетнего физического лица ставится 03 — код свидетельства о рождении

Серия и номер документа

В заголовке указывается та ставка НДФЛ, в отношении которой заполняется данный раздел. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

В разделе 3 указываются доходы, начисленные и фактически полученные физическим лицом (в денежной, натуральной форме и в виде материальной выгоды), а также профессиональные вычеты. Другие виды вычетов в данном разделе не указываются.

Полная сумма дохода (без налоговых вычетов) по соответствующему коду. Если в отношении дохода предусмотрены профессиональные вычеты, или доход облагается НДФЛ не в полном размере, напротив этого дохода указывается соответствующий код вычета

Заполняется только для доходов, в отношении которых предусмотрены профессиональные и инвестиционные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ (например, стоимость подарков). Стандартные, имущественные и социальные вычеты в данном поле не отражаются.

Заполняется только для доходов, в отношении которых предусмотрены профессиональные и инвестиционные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ (например, стоимость подарков). Стандартные, имущественные и социальные вычеты в данном поле не отражаются.

Сумма вычета не может превышать сумму дохода.

Если вычеты не предоставлялись, поле не заполняется.

Сумма вычетов по указанному коду. Число заполненных строк зависит от количества видов вычета, предоставленных физическому лицу.

Если вычеты не предоставлялись, поле не заполняется.

В разделе 5 отражаются суммы начисленного и фактически полученного дохода, а также суммы начисленного, удержанного и перечисленного НДФЛ по ставке, указанной в разделе 3.

Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

Общая сумма дохода

Общая сумма начисленного и фактически полученного дохода без учета вычетов, отраженных в разделах 3 и 4

Сумма налога исчисленная

Общая сумма начисленного НДФЛ

Сумма фиксированных авансовых платежей

Сумма фиксированных авансовых платежей, на которую уменьшается начисленный НДФЛ

Сумма налога удержанная

Общая сумма удержанного НДФЛ

Сумма налога перечисленная

Общая сумма перечисленного НДФЛ

Сумма налога, излишне удержанная налоговым агентом

Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по налогу, образовавшаяся из-за того, что налоговый статус физического лица в отчетном году изменился

Сумма налога, не удержанная налоговым агентом

Сумма начисленного НДФЛ, которую налоговый агент не удержал в отчетном году

Заключительная часть справки

Налоговый агент (ФИО)

Указывается полностью фамилия, имя, отчество (при наличии) физического лица, составившего справку

Читайте также: