Как сделать списание с забалансового счета

Обновлено: 04.07.2024

Как показывает практика, в вопросе отражения в учете операций по переводу неисключительных прав, приобретенных до 2021 года, с забалансового учета на балансовый имеются различные точки зрения. Проанализируем данную ситуацию в материале.

При первом применении ранее вступивших в силу федеральных стандартов бухгалтерского учета объекты, которые согласно положениям указанных стандартов впервые принимались к учету, либо операции по переводу объектов учета с одних счетов на другие отражались бухгалтерскими записями в межотчетный период с применением счета 0 401 30 000.

Операции, которые необходимо осуществить в 2021 году

1) провести инвентаризацию неисключительных прав пользования НМА;

2) определить оставшиеся сроки полезного использования данных активов (причем ранее определенные сроки полезного использования могут быть пересмотрены инвентаризационной комиссией);

3) определить справедливую стоимость неисключительных прав исходя из оставшегося срока полезного использования либо срока, установленного комиссией (в отдельных случаях при определении справедливой стоимости данных активов можно воспользоваться суммой, которая по состоянию на 01.01.2021 отражена на счете 0 401 50 000);

4) отразить в учете необходимые корректировки операциями 2021 года на основании решения инвентаризационной комиссии.

Если на 01.01.2021 на счете 0 401 50 000 учитываются расходы будущих периодов в части приобретенных неисключительных прав пользования программным обеспечением со сроком полезного использования менее 12 месяцев, остаток по данному счету следует списать на финансовый результат (первым рабочим днем 2021 года).

Одновременно необходимо списать соответствующий объект с забалансового счета 01 независимо от того, что срок действия лицензии еще не истек, поскольку с 01.01.2021 неисключительные права пользования результатами интеллектуальной деятельности на этом счете не учитываются.

Таким образом, если срок полезного использования программного обеспечения менее 1 года, в бухгалтерском учете производятся следующие записи:

Содержание операции

Списаны с забалансового учета права пользования нематериальными активами (программное обеспечение)

Забалансовый счет 01

Отнесены на финансовый результат расходы будущих периодов

Если срок полезного использования программного обеспечения более 1 года, такие объекты (права пользования НМА) необходимо принять к балансовому учету. Амортизацию по ним следует начислять только в отношении объектов с определенным сроком полезного использования (исходя из оставшегося срока либо срока, установленного комиссией).

В этом случае в бухгалтерском учете отражаются следующие записи:

Содержание операции

Списаны с забалансового учета права пользования нематериальными активами

Забалансовый счет 01

Отнесены расходы будущих периодов на формирование стоимости неисключительных прав

Приняты к учету права пользования нематериальными активами (по сформированной первоначальной стоимости)

Начислена амортизация (в отношении прав пользования нематериальными активами с определенным сроком полезного использования)

0 401 20 226

0 109 х0 226

Операции межотчетного периода

– от признания нематериальных активов, ранее не отраженных в бухгалтерском учете;

– от пересмотра балансовой стоимости нематериальных активов.

При этом финансовый результат отражается в качестве корректировки начального сальдо в том периоде, в котором произошло первоначальное признание объектов НМА.

Иными словами, корректировка входящих остатков на счетах осуществляется операциями межотчетного периода (на 1 января года, в котором произошли изменения).

Данные операции отражаются в учете по соответствующим счетам (в отношении которых произошли изменения) в корреспонденции со счетом 0 401 30 000.

Таким образом, в случае если ранее неисключительные права пользования НМА по каким-либо причинам не были отражены в бухгалтерском учете, а также если срок полезного использования неисключительных прав не определен, методическими рекомендациями предусмотрено их принятие в межотчетный период следующими корреспонденциями счетов:

Содержание операции

Приняты к учету права пользования нематериальными активами (по справедливой стоимости)

Учет основных средств, признанных неактивами

В целях выявления объектов основных средств, которые в ходе владения (пользования) перестали соответствовать критериям активов, комиссией субъекта учета при проведении инвентаризации определяется статус объекта, характеризующий его состояние (в эксплуатации, временно не эксплуатируется, реконструируется и т. п.), и целевая функция (эксплуатируется, подлежит ремонту (восстановлению).

Аналогичные положения приведены в Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н.

В соответствии с Методическими указаниями по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (Приложение № 5 к приказу Минфина России от 30.03.2015 № 52н) при выбытии объекта основных средств с балансового учета Инвентарная карточка учета нефинансовых активов (ф. 050-40-31) закрывается. На дату выбытия объекта основных средств в Инвентарной карточке учета нефинансовых активов (ф. 050-40-31) отражается балансовая стоимость и сведения о начисленной амортизации, начисленном обесценении, в Разделе 3 Инвентарной карточки группового учета нефинансовых активов (ф. 050-40-32) отражается балансовая стоимость выбывшего объекта.

В соответствии с письмом Минфина России от 21.09.2018 № 02-07-10/67934 в случае, когда при рассмотрении решения комиссии учреждения по поступлению и выбытию активов о списании имущества в отношении объекта (в т. ч. недвижимого имущества, а также особо ценного движимого имущества), который для учреждения не является активом, собственником (уполномоченным им государственным органом) принято решение, определяющее дальнейшее функциональное назначение указанного объекта как актива, такой объект подлежит восстановлению на балансовом учете. Восстановление в учете объекта имущества следует отражать по балансовой стоимости и сумме начисленной амортизации такого объекта на дату его выбытия с балансового учета, указанным в Инвентарной карточке учета нефинансовых активов (ф. 050-40-31) данного объекта. Доначисление амортизации за период нахождения объекта на забалансовом счете не производится.

Бухгалтерские записи по восстановлению объектов основных средств на балансе приведены в приказах по внесению изменений в инструкции по учету:

То есть в дебет счета 101 00 списываются суммы амортизации, обесценения и остаточной стоимости, ранее списанные с него.

Согласно пункту 46 Инструкции № 157н, инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в учреждении. Следовательно, при восстановлении объекта основных средств на балансовый учет с забалансового счета 02 за объектом сохраняется прежний инвентарный номер (при наличии) (п. 47 Инструкции № 157н).

Передача другому учреждению восстановленного на балансе объекта ОС отражается в обычном порядке — списывается со счета 0 101 ХХ 410 (0 104 ХХ 410, 0 114 ХХ 410) в корреспонденции со счетами:

- 0 304 04 310 — при внутриведомственном перемещении между получателями бюджетных средств, а также при перемещении между филиалами и головным учреждением;

- 0 401 20 281 — при передаче бюджетным и автономным учреждениям, учредителю;

- 2 401 20 280 — при передаче другим организациям;

- 0 401 20 250 — при передаче в другой бюджет.

Аналогичные положения приведены в пункте 34 Инструкции № 174н, пункте 34 Инструкции № 183н.

Восстановление ОС, признанного неактивом и учитываемого за балансом, для передачи

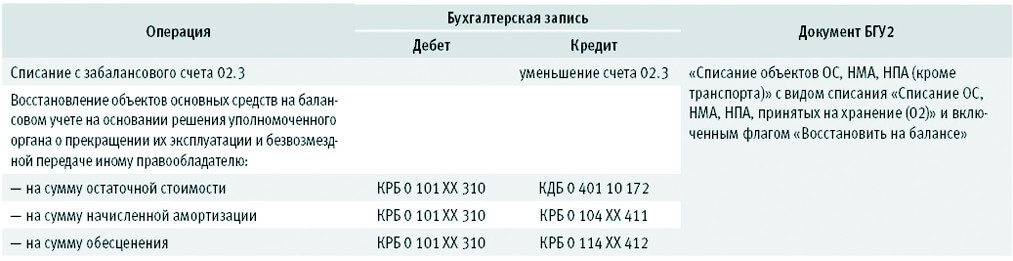

Таблица 1. Бухгалтерские записи по восстановлению на балансовом учете (счет 101.00) объектов ОС, учитываемых на счете 02.3, для дальнейшей передачи и документы, которыми они формируются в БГУ2

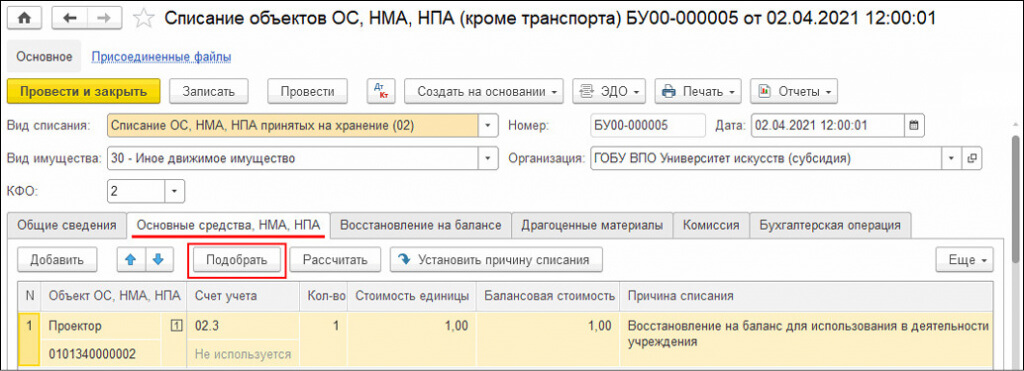

Рассмотрим порядок отражения в БГУ2 операций восстановления на балансе ОС, признанных неактивами, учитываемых на забалансовом счете 02.3, для дальнейшей безвозмездной передачи на условном примере.

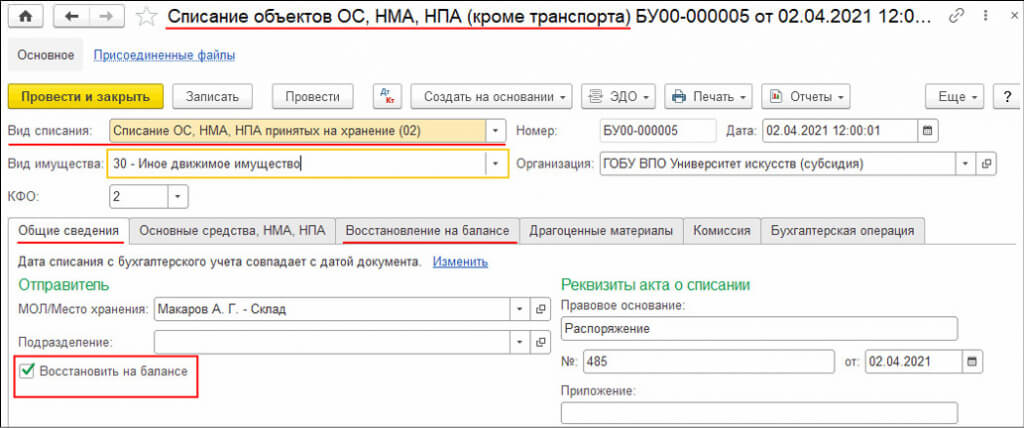

В декабре 2020 года комиссия по поступлению и выбытию активов приняла решение о списании на забалансовый счет 02.3 проектора, который не отвечал критериям актива, так как он вышел из строя. Балансовая стоимость проектора — 450 000 руб., амортизация на момент списания начислена не полностью и составляла 90 000 руб. В апреле 2021 года проектор починили, так как нашли в продаже необходимые запчасти. Комиссия по поступлению и выбытию активов приняла решение восстановить проектор в учете на балансовый счет 101.34 для передачи в другое учреждение.

При установке флага Восстановить на балансе становится видимой закладка Восстановление на балансе.

На закладке Основные средства, НМА, НПА необходимо подобрать объекты ОС, которые списываются с забалансового счета 02.3. Для этого удобно воспользоваться подбором по остаткам (кнопка Подобрать). Остальные реквизиты закладки оформляются без особенностей.

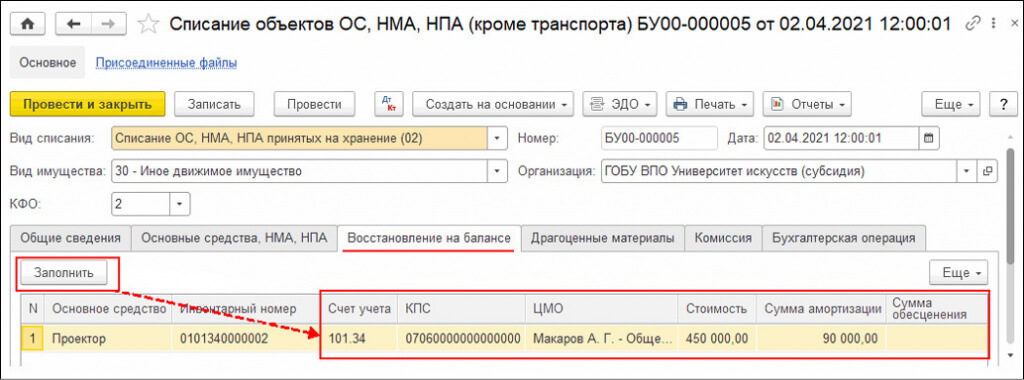

Поскольку объект ОС на счете 02.3 учитывался в соответствии с пунктом 335 Инструкции № 157н в условной оценке — один объект, один рубль, в графе Сумма заполнится сумма остатка по забалансовому счету — 1,00 руб. (рис. 2). На закладке Восстановление на балансе графы Основное средство, Инвентарный номер заполнятся автоматически по данным основных средств, списываемых со счета 02.3 (закладка Основные средства, НМА, НПА), эти графы не редактируются.

Графы Счет учета, КПС, ЦМО, Стоимость, Сумма амортизации, Сумма обесценения необходимо дозаполнить:

- автоматически с помощью кнопки Заполнить, если данные есть в информационной базе (рис. 3). При списании объекта ОС с балансового учета сведения о нем на дату списания сохраняются в регистрах учета основных средств. Автоматически заполненные сведения можно изменить вручную при необходимости:

- Счет учета, КПС — заполняются по регистру сведений Учетные данные объекта ОС, НМА, НПА;

- ЦМО, Стоимость — по регистру накопления Стоимость объектов ОС, НМА, НПА;

- Сумма амортизации, Сумма обесценения — по регистру накопления Амортизация, обесценение объектов ОС, НМА, НПА;

На закладке Бухгалтерская операция следует указать типовую операцию Списание ОС с восстановлением на балансе и КПС для счета 401.10.172.

— на сумму списания остатка со счета ОС на забалансовом учете — 1 руб. (графа Сумма закладки Основные средства);

Дебет 101.34.310 Кредит 401.10.172

— на сумму восстановления ОС на балансе по остаточной стоимости (графа Стоимость на закладке Восстановление на балансе минус Сумма амортизации минус Сумма обесценения);

Дебет 101.34.310 Кредит 104.34.411

— на сумму амортизации (если есть) восстанавливаемого объекта ОС (графа Сумма амортизации на закладке Восстановление на балансе);

Дебет 101.34.310 Кредит 114.34.412

— на сумму обесценения (если есть) восстанавливаемого объекта ОС (графа Сумма обесценения на закладке Восстановление на балансе).

Кроме бухгалтерских записей при проведении документа для корректного формирования инвентарных карточек ф. 050-40-31, ф. 050-40-32 формируются движения по регистрам.

Для объектов основных средств, учитываемых по инвентарным номерам (один объект или группа ОС), формируются движения по регистрам:

- Амортизация, обесценение объектов ОС, НМА, НПА;

- Стоимость объектов ОС, НМА, НПА;

- Стоимость объектов ОС, НМА, НПА (по контрагентам);

- События ОС;

- Учетные данные объекта ОС, НПА, НПА.

Для объектов основных средств, учитываемых без инвентарных номеров (один объект или группа ОС), формируются движения по регистрам:

- Учетные данные объекта ОС, НПА, НПА;

- Стоимость объектов ОС, НМА, НПА.

- Амортизация, обесценение объектов ОС, НМА, НПА;

- Стоимость объектов ОС, НМА, НПА;

- Стоимость объектов ОС, НМА, НПА (по контрагентам);

- События ОС;

- Учетные данные объекта ОС, НПА, НПА;

- Журнал проводок (ЕПСБУ).

Аналитический учет основных средств ведется на инвентарных карточках учета нефинансовых активов (ф. 050-40-31, ф. 050-40-32), открываемых и заполняемых на основании первичных учетных документов (п. 54 Инструкции № 157н).

После восстановления объектов ОС на балансе можно сформировать инвентарную карточку учета нефинансовых активов (ф. 050-40-31), а для объектов группы ОС, учитываемых на одной карточке группового учета, — инвентарную карточку группового учета нефинансовых активов (ф. 050-40-32).

В рассматриваемом примере восстановление объектов ОС на балансе отражается в инвентарной карточке учета НФА (ф. 050-40-31) следующим образом:

Отражение реквизитов в инвентарной карточке группового учета нефинансовых активов (ф. 050-40-32) аналогично.

Далее отражается передача объектов ОС в обычном порядке — оформляется документ Передача объектов ОС, НМА, НПА с видом передачи Передача собственных ОС, НМА, НПА на балансе (101, 102, 103) и выбором типовой операции в зависимости от того, кому передают ОС:

- Безвозмездная передача ОС, НМА, НПА (304.04.310 (320, 330)) — при внутриведомственном перемещении у ПБС и между филиалами и головным учреждением;

- Безвозмездная передача организациям ОС, НМА, НПА (401.20.280) — при передаче бюджетным и автономным учреждениям, учредителю, при передаче другим организациям;

- Безвозмездная межбюджетная передача ОС, НМА, НПА (401.20.250) — при передаче в другой бюджет.

Если объект не будет передан до конца месяца, в последний день месяца по нему будет начислена амортизация документом Начисление амортизации ОС и НМА по прежней норме.

Принятие к учету ОС, признанного неактивом, учитываемого за балансом, для реализации

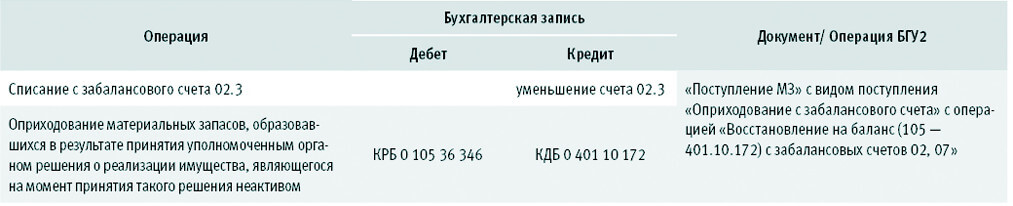

Бухгалтерские записи по принятию к учету на балансовый счет 105.00 объектов основных средств, признанных неактивами, учитываемых за балансом на счете 02.3, на основании решения уполномоченного органа о их реализации и документы, которыми они формируются в БГУ2, приведены в таблице 2.

![Изменение целевой функции основных средств, признанных ранее неактивами, Таблица 2. Бухгалтерские записи по принятию к учету на балансовый счет 105.00 объектов ОС, признанных неактивами, учитываемых за балансом на счете 02.3, для дальнейшей их реализации и документы, которыми они формируются в БГУ2.]()

Таблица 2. Бухгалтерские записи по принятию к учету на балансовый счет 105.00 объектов ОС, признанных неактивами, учитываемых за балансом на счете 02.3, для дальнейшей их реализации и документы, которыми они формируются в БГУ2.

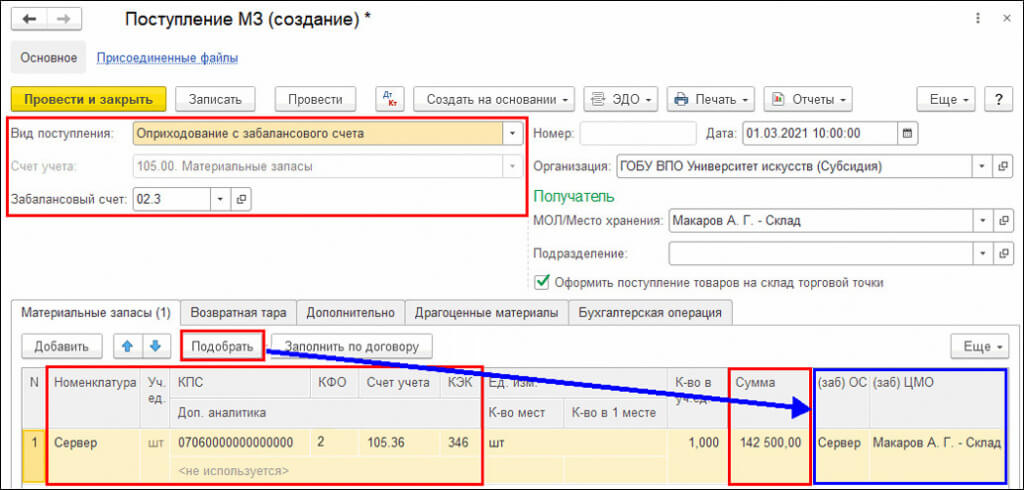

Принятие к учету на балансовый счет 105.00 объектов основных средств, признанных неактивами, учитываемых за балансом на счете 02.3, для дальнейшей реализации отражается документом Поступление МЗ с видом поступления Оприходование с забалансового счета и типовой операцией Восстановление на баланс (105 — 401.10.172) с забалансовых счетов 02, 07.

В документе в реквизите Забалансовый счет следует указать забалансовый счет 02.3, чтобы при проведении документа были сформированы не только бухгалтерские записи по принятию объектов на балансовый счет 105.00, но и бухгалтерские записи по списанию с забалансового счета 02.3.

![Изменение целевой функции основных средств, признанных ранее неактивами]()

В табличной части Материальные запасы документа номенклатуру для поднятия на баланс удобно подобрать по остаткам на забалансовом счете 02.3 (кнопка Подобрать).

После подбора по остаткам в табличной части следует дозаполнить недостающие данные:

Согласно пункту 23 Инструкции № 162н, оприходование материальных запасов, образовавшихся в результате принятия уполномоченным органом решения о реализации имущества, являющегося на момент принятия такого решения неактивом, отражается по справедливой стоимости.

При определении справедливой стоимости используются документально подтвержденные данные о рыночных ценах, сформированные комиссией по поступлению и выбытию активов субъекта учета самостоятельно путем изучения в отношении приобретенных (поступивших) материальных запасов рыночных цен в открытом доступе.

На закладке Бухгалтерская операция для вида поступления Оприходование с забалансового счета установлена типовая операция Восстановление на баланс (105 — 401.10.172) с забалансовых счетов 02, 07.

В группе реквизитов Кредит для счета 401.10 следует указать КПС, а также заполнить реквизит Статья прочих доходов (НУ) для КФО 2. Все остальные реквизиты будут заполнены по умолчанию.

При проведении документа будут сформированы бухгалтерские записи:

Дебет 2.105.36.346 Кредит 2.401.10.172

— оприходование объектов на балансовый учет для дальнейшей реализации (счет 105.00);

— списание с забалансового учета (счет 02.3).

Из документа можно сформировать Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 050-42-07).

![]()

О.Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организацияхВОПРОС

Основные средства баланса списываются до уничтожения или после?

Учитывайте неиспользуемые основные средства на забалансовом счете до момента их демонтажа (утилизации, уничтожения).

С забалансового счета 02 списывайте имущество на основании согласованного и утвержденного акта после реализации мероприятий, которые в нем предусмотрены (уничтожение).

ОБОСНОВАНИЕ

Основанием для списания такого имущества является решение комиссии по поступлению и выбытию нефинансовых активов или инвентаризационной комиссии. Решение комиссии могут зафиксировать в акте списания или акте о результатах инвентаризации (Письмо Минфина России от 15.12.2017 № 02-07-07/84237).

С забалансового счета 02 списывайте имущество на основании согласованного и утвержденного акта после реализации мероприятий, которые в нем предусмотрены (утилизации, уничтожения).

В п. 52 Инструкции N 157н указано, что отражение в бухгалтерском учете выбытия объекта основных средств с забалансового счета 02 "Материальные ценности на хранении" до утверждения в установленном порядке решения о списании (выбытии) объекта ОС и реализации мероприятий, предусмотренных актом о списании, не допускается.

2. В каком случае неиспользуемые основные средства списываются с баланса

Неиспользуемые основные средства подлежат списанию с баланса в случае выбытия из эксплуатации в результате принятия решения о списании.

Списание основных средств на забалансовый счет 02 "Материальные ценности на хранении" отразите одновременно со списанием их с соответствующего счета 0 101 00 000. Учитывайте неиспользуемые основные средства на забалансовом счете до момента их демонтажа (утилизации, уничтожения) (п. 335 Инструкции N 157н, п. 10 Инструкции N 162н, п. 12 Инструкции N 174н, п. 12 Инструкции N 183н).

Выбытие (списание) с балансового учета основных средств осуществляют на дату, по состоянию на которую прекратилось соблюдение хотя бы одного из следующих условий (п. п. 47, 48 Федерального стандарта N 256н):

- соответствие основного средства определению, установленному Федеральным стандартом N 257н и иными НПА;

- уверенность у учреждения в будущем повышении (снижении) полезного потенциала либо увеличении (уменьшении) будущих экономических выгод, связанных с основным средством;

- возможность оценить стоимость основного средства с учетом положений Федерального стандарта N 257н, кроме случаев, установленных иными НПА.

- Основанием для выбытия (списания) основных средств с учета являются оформленные соответствующие первичные учетные документы.

Если списание основных средств необходимо согласовать с собственником имущества, тогда дополнительно сформируйте комплект документов, установленный собственником, и направьте этот комплект в его адрес. Например, если вы списываете федеральное имущество, то такое требование установлено п. 6 Положения, утвержденного Постановлением Правительства РФ от 14.10.2010 N 834.

При продаже или ином отчуждении основного средства не в пользу организаций бюджетной сферы, прежде чем списать с баланса, его необходимо переоценить и отразить в учете по справедливой стоимости. Ее определите методом рыночных цен. Используйте текущие рыночные цены, данные независимых экспертов (оценщиков), которые получены в рамках контракта, заключенного учреждением для обеспечения госнужд, либо изучите рыночные цены в открытом доступе (п. п. 52 - 55, 59 Федерального стандарта N 256н, п. 29 Федерального стандарта N 257н, п. 28 Инструкции N 157н, Письма Минфина России от 07.06.2019 N 02-07-10/42823, от 22.05.2019 N 02-06-10/36983).

2. Как отразить в бухгалтерском (бюджетном) учете списание основных средств при ликвидации (демонтаже, утилизации)

Списывайте основное средство с балансового учета по его балансовой стоимости вместе с суммой накопленной амортизации и убытком от обесценения (при наличии) (п. п. 25, 43 Федерального стандарта N 257н, п. 51 Инструкции N 157н, п. 10 Инструкции N 162н, п. 12 Инструкции N 174н, п. 12 Инструкции N 183н). Если вы понесли расходы на ликвидацию (демонтаж, утилизацию), то не забудьте отразить в учете и их тоже.

Чтобы списать основные средства в бухгалтерском (бюджетном) учете, сформируйте следующие записи:

По стандарту "Основные средства" с баланса нужно списать объекты, которые перестали соответствовать критериям актива. Применение этого правила на практике вызывает вопросы. Какие решения можно найти и что необходимо изменить в учете, поможет разобраться наш обзор.

Возникла обязанность отражать тот факт, что для объекта больше нет применения

Основными средствами признаются только активы.

Важный критерий актива — используется ли объект в тех целях, ради которых учреждение создано. Таким образом, чтобы объект числился в составе основных средств, важно не только иметь права на него, но и найти для него применение.

Например, объект будет признаваться активом, если учреждение может использовать его в своей деятельности, продать, обменять на иные активы или передать для использования другому учреждению того же собственника.

Если учреждение не может найти применение объекту, он перестает признаваться активом и, как следствие, основным средством. В этом случае учреждение принимает решение о прекращении использования объекта. В бухучете такое решение стало новым основанием для списания объекта с баланса.

Минфин разъяснил: решение о прекращении использования объекта принимает либо комиссия по поступлению и выбытию активов, либо инвентаризационная комиссия. Комиссия оформляет решение в акте о списании или акте о результатах инвентаризации.

Комиссия принимает решение в тот момент, когда больше нет уверенности, что применение для объекта будет найдено. Комиссия может обоснованно полагать, что актив простаивает временно и в дальнейшем его можно будет использовать в запланированных целях, продать или передать другому учреждению. В этом случае принимать решение о прекращении использования объекта и списывать его с баланса не нужно.

Для бухгалтера изменился лишь перечень отражаемых операций

Прежде решение о прекращении использования имущества отдельно не отражалось. С переходом на стандарт "Основные средства" это решение стало признаваться объектом бухучета.

Важно, что бухгалтер не может решать сам, когда и какое имущество списать с баланса. Он лишь отражает в учете документально подтвержденные факты хозяйственной жизни — решения комиссий о прекращении использования объектов.

Минфин разъяснил, что федеральные стандарты изменяют порядок учета по отраженным до их вступления в силу объектам, только если это предусмотрено переходными положениями соответствующих стандартов. В стандарте "Основные средства" переходные положения для неиспользуемых объектов не предусмотрены.

Это можно объяснить только тем, что правила отражения уже принятых на учет основных средств стандартом не изменяются. При этом правила отражения новой операции с объектом — решения прекратить его использование — предусмотрены стандартом впервые. Соответственно, изменений таких правил не происходит и переходные положения не требуются.

Получается, что по правилам учета бухгалтер отражает прекращение использования только тогда, когда получит решение инвентаризационной комиссии или комиссии по поступлению и выбытию активов. Выяснять информацию об использовании объекта у других сотрудников учреждения, чтобы обеспечить отражение такой информации в учете, бухгалтер не должен.

После прекращения использования объект еще не выбывает из состава имущества учреждения

На основании решения о прекращении использования объект только переносят с балансовых счетов на забалансовые.

Выбывает объект из состава имущества учреждения после проведения следующих процедур:

- согласования с собственником в случаях, установленных законом;

- реализации мероприятий, предусмотренных актом о списании (например, демонтаж, разборка, передача отходов).

Минфин подтвердил, что правила списания основных средств с баланса применяют все учреждения. Собственники имущества регламентируют только процедуры по согласованию выбытия объекта из состава имущества учреждения.

Также Минфин разъяснил, что при переносе особо ценного имущества на забалансовые счета не нужно исключать его из перечня ОЦДИ. Сделайте это при выбытии объекта.

Забалансовый счет в инструкциях предусмотрен только для сохранившихся объектов

Основные средства, которые решено больше не использовать, отражаются на забалансовом счете 02 "Материальные ценности на хранении".

Однако бывают случаи, когда на момент списания с баланса объекта уже нет в наличии, например его украли или он утрачен по независящим от учреждения причинам. Его выбытие с учета в установленных законом случаях также придется согласовать с собственником.

Принимать решение о прекращении использования отсутствующего объекта не нужно. Как разъяснил Минфин, такой объект выбывает из владения, пользования и распоряжения помимо воли учреждения. Списать его с баланса нужно по основаниям, предусматривающим принятие решения о выбытии имущества или прекращение права оперативного управления. Выбытие нужно согласовать с собственником до списания объекта с баланса.

Возможны случаи, когда учреждение продолжает использовать объект вплоть до момента его выбытия. Списывайте такой объект с баланса при выбытии и на забалансовых счетах не отражайте. Исключение: если актом о списании предусмотрены технические мероприятия по ликвидации, объект учитывается на забалансовом счете 02 на время их проведения.

В период забалансового учета может появиться другой способ использования объекта

Если появилась возможность использовать объект, восстановите его на балансовом учете.

Минфин также пояснил, что объекты, которые могут быть задействованы в других учреждениях того же собственника, признаются активами, если принято решение об их передаче. Например, при согласовании выбытия объекта из состава имущества учреждения собственник решил передать его другому подведомственному учреждению. Если объект уже списан на забалансовый счет, его нужно перенести обратно на баланс. Он списывается с балансовых счетов при передаче другому учреждению.

Нет КонсультантПлюс?

Оформите заявку на доставку полной версии документа или самостоятельно подберите комплект, с учетом особенностей именно Вашей организации

Читайте также: