Как сделать смету в базовых ценах

Обновлено: 06.07.2024

Сметная стоимость в базисном уровне цен (в текущем уровне цен (гр. 8) для ресурсов, отсутствующих в СНБ), руб.

Сметная стоимость в текущем уровне цен, руб.

всего с учетом коэффициентов

Итого по расценке

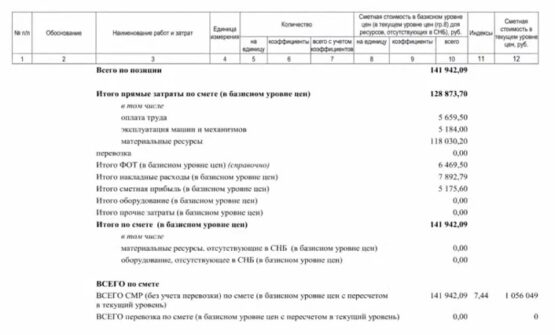

Всего по позиции

Всего по позиции

Всего по позиции

Итого прямые затраты по Разделу X (в базисном уровне цен)

эксплуатация машин и механизмов

Итого ФОТ (в базисном уровне цен) (справочно)

Итого накладные расходы (в базисном уровне цен)

Итого сметная прибыль (в базисном уровне цен)

Итого оборудование (в базисном уровне цен)

Итого прочие затраты (в базисном уровне цен)

Итого по разделу Раздел X (в базисном уровне цен)

материальные ресурсы, отсутствующие в СНБ (в базисном уровне цен)

оборудование, отсутствующее в СНБ (в базисном уровне цен)

ВСЕГО СМР (без учета перевозки) по смете (в базисном уровне цен с пересчетом в текущий уровень)

ВСЕГО перевозка по смете (в базисном уровне цен с пересчетом в текущий уровень)

ВСЕГО оборудование по смете (в базисном уровне цен с пересчетом в текущий уровень)

ВСЕГО прочие затраты по смете (в базисном уровне цен с пересчетом в текущий уровень)

ВСЕГО по смете (в базисном и текущем уровнях цен)

материальные ресурсы, отсутствующие в СНБ (в текущем уровне цен)

оборудование, отсутствующие в СНБ (в текущем уровне цен)

[должность, подпись (инициалы, фамилия)]

[должность, подпись (инициалы, фамилия)]

Форма локального сметного расчета (сметы) для базисно-индексного метода с применением индексов к элементам прямых затрат

Наименование редакции сметных нормативов

Наименование программного продукта

(наименование объекта капитального строительства)

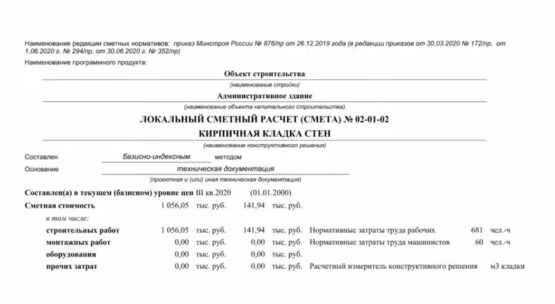

ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ (СМЕТА) N _______

(наименование конструктивного решения)

(проектная и (или) иная техническая документация)

Составлен(а) в текущем (базисном) уровне цен

Средства на оплату труда рабочих

Нормативные затраты труда рабочих

Нормативные затраты труда машинистов

Расчетный измеритель конструктивного решения

Наименование работ и затрат

Сметная стоимость в базисном уровне цен (в текущем уровне цен (гр. 8) для ресурсов отсутствующих в СНБ), руб.

Сметная стоимость в текущем уровне цен, руб.

всего с учетом коэффициентов

Раздел X. "Наименование раздела>

Итого по расценке

Всего по позиции

Всего по позиции

Всего по позиции

Итого прямые затраты по Разделу X (в базисном уровне цен)

эксплуатация машин и механизмов

Итого ФОТ (в базисном уровне цен) (справочно)

Итого накладные расходы (в базисном уровне цен)

Итого сметная прибыль (в базисном уровне цен)

Итого оборудование (в базисном уровне цен)

Итого прочие затраты (в базисном уровне цен)

Итого по разделу Раздел X (в базисном уровне цен)

материальные ресурсы, отсутствующие в СНБ (в текущем уровне цен)

оборудование, отсутствующее в СНБ (в текущем уровне цен)

ВСЕГО по смете (в базисном и текущем уровнях цен)

ВСЕГО прямые затраты по смете

эксплуатация машин и механизмов

Всего ФОТ (справочно)

Всего накладные расходы

Всего сметная прибыль

Всего прочие затраты

ВСЕГО по смете (в базисном и текущем уровнях цен)

материальные ресурсы, отсутствующие в СНБ (в текущем уровне цен)

оборудование, отсутствующее в СНБ (в текущем уровне цен)

[должность, подпись (инициалы, фамилия)]

[должность, подпись (инициалы, фамилия)]

Указанная форма применяется при определении сметной стоимости строительно-монтажных работ с использованием индексов изменения сметной стоимости по видам объектов капитального строительства, рассчитываемых для применения к сметной стоимости строительно-монтажных работ (с учетом накладных расходов и сметной прибыли) в целом по объекту строительства. Сметная стоимость иных затрат, учитываемых в сметной стоимости строительства, определяется с применением соответствующих индексов, указанных в пункте 11 Методики.

Указанная форма применяется при определении сметной стоимости строительно-монтажных работ с использованием индексов изменения сметной стоимости по видам объектов капитального строительства, рассчитываемых для применения к сметной оплате труда, к сметной стоимости эксплуатации машин и механизмов, к сметной стоимости материальных ресурсов. Сметная стоимость иных затрат, учитываемых в сметной стоимости строительства, определяется с применением соответствующих индексов, указанных в пункте 11 Методики.

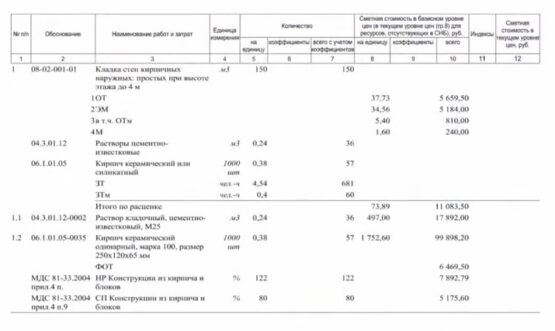

1. В графе 1 производится сквозная нумерация позиций сметного расчета, к которым относятся единичные расценки, а также связанные с ними неучтенные материальные ресурсы, при этом в строках неучтенных ресурсов указывается номер, состоящих из двух групп цифр, разделенных точкой, первая группа цифр которого соответствует номеру позиции, вторая - порядковому номеру строки в позиции, например, 1.1.

2. В графе 2 указываются шифры единичных расценок, коды неучтенных ресурсов (при замене, исключении, добавлении ресурсов), ссылка на сметные нормативы (для позиций накладных расходов и сметной прибыли). Для материальных ресурсов и оборудования, сметная стоимость которых определена с учетом положений пунктов 13 - 18 Методики, приводится шифр (код) в соответствии с пунктом 23 Методики. В случае применения коэффициентов, учитывающих усложняющие факторы и (или) условия производства работ, указывается шифр коэффициента (при наличии) или ссылка на положения сметных нормативов и (или) пункты разделов сборников единичных расценок.

3. В графе 3 указываются наименование единичных расценок, неучтенных единичными расценками материальных ресурсов полностью, без сокращений в соответствии с данными, включенными в ФРСН или в соответствии с проектной и иной технической документацией, а также обосновывающими сметную цену материальных ресурсов документами. Для материальных ресурсов и оборудования, отсутствующих в СНБ, указывается максимально полное их описание с указанием характеристик. В случае применения коэффициентов, учитывающих усложняющие факторы и (или) условия производства работ, указывается их наименование, величина, а также составляющие единичных расценок, к которым указанные коэффициенты применяются.

4. В графе 4 указывается единица измерения единичных расценок, ресурсов в соответствии с данными, включенными в ФРСН, для материальных ресурсов и оборудования, отсутствующих в СНБ - в соответствии с проектной и (или) иной технической документацией или в соответствии с обосновывающими сметную цену документами. В строках НР и СП - %.

5. В графе 5 указывается количество на единицу без применения коэффициентов к количеству: в строках единичных расценок - количество в соответствии с проектной и (или) иной технической документацией и с учетом единицы измерения расценки; для материальных ресурсов - количество на единицу измерения единичной расценки в соответствии с данными, включенными в ФРСН или в соответствии с проектной и (или) иной технической документацией с учетом положений Методики. В строках НР и СП - значение нормативов накладных расходов и сметной прибыли в соответствии со сметными нормативами, сведения о которых включены в ФРСН.

6. В графе 6 указывается результирующее значение коэффициента к количеству, полученное как произведение всех применяемых коэффициентов, округление производится до семи знаков после запятой по итогу перемножения.

7. В графе 7 указывается результирующее количество с учетом коэффициента, приведенного в графе 6, при этом в строках материальных ресурсов - на весь объем единичной расценки. В строках НР и СП - норматив в процентах с учетом коэффициента, приведенного в графе 6. Результирующие количественные показатели округляются до семи знаков после запятой по итогу перемножения.

8. В графе 8 указывается сметная стоимость в базисном уровне цен в соответствии с данными, включенными в ФРСН. Для материальных ресурсов и оборудования, отсутствующих в СНБ, в графе 8 указывается сметная цена в текущем уровне цен (без учета НДС), полученная в соответствии с положениями пунктов 13 - 18 Методики.

9. В графе 9 указывается результирующее значение коэффициента к стоимостным показателям, полученное как произведение всех применяемых коэффициентов, округление производится до семи знаков после запятой по итогу перемножения.

10. В графе 10 в строках составляющих единичных расценок, а также неучтенных материальных ресурсов и оборудования, сведения о которых включены в ФРСН, указывается сметная стоимость всего в базисном уровне цен, полученная как произведение граф 7, 8 и 9.

Для материальных ресурсов и оборудования, отсутствующих в СНБ, в графе 10 указывается сметная стоимость всего в базисном уровне цен, полученная как частное от деления граф 12 и 11.

В строках НР и СП значение рассчитывается в соответствии со сметными нормативами, включенными в ФРСН, от фонда оплаты труда в базисном уровне цен, полученного суммированием значений, указанных в графе 10 по строкам ОТ и ОТм.

Округление производится по каждой строке до двух знаков после запятой (до копеек) по итогу произведенных вычислений.

Итоговое значение по расценке определяется суммированием строк ОТ, ЭМ и М.

Итоговое значение по позиции "Всего по позиции" определяется суммированием строк "Итого по расценке", неучтенных ресурсов, НР и СП.

Итоговые значения по разделу определяются суммированием значений соответствующих позиций раздела по графе 10, приводятся в сметных расчетах справочно.

Итоговые значения по смете определяются суммированием значений (графа 10) всех соответствующих позиций по смете.

11. В графе 11 в соответствующих строках итогов по смете указываются индексы изменения сметной стоимости.

При разработке локального сметного расчета (сметы) базисно-индексным методом с применением индексов СМР к элементам прямых затрат индексы указываются также в строках ОТ и ОТм по каждой позиции (для последующего определения НР и СП в текущем уровне цен), при этом в итогах по смете индексы не указываются в строках "оплата труда", "Всего накладные расходы", "Всего сметная прибыль".

В графе 11 указывается результирующее значение индекса с учетом коэффициентов к нему, применение которых предусмотрено положениями нормативных правовых актов Российской Федерации, а также письмами Минстроя России. Округление значения индекса производится по итогу перемножения до двух знаков после запятой.

12. При разработке локального сметного расчета (сметы) базисно-индексным методом с применением индекса СМР в графе 12 указывается сметная стоимость в текущем уровне цен, определенная:

а) произведением значений граф 7, 8 и 9 - в строках материальных ресурсов и оборудования, отсутствующих в СНБ;

б) произведением значений граф 10 и 11 - в строках итогов по смете;

в) суммированием соответствующих значений в графе 12 по позициям локального сметного расчета (сметы) - в строках итогов по смете "материальные ресурсы, отсутствующие в СНБ (в текущем уровне цен)" и "оборудование, отсутствующие в СНБ (в текущем уровне цен)".

При разработке локального сметного расчета (сметы) базисно-индексным методом с применением индексов к элементам прямых затрат в графе 12 указывается сметная стоимость в текущем уровне цен, определенная:

а) произведением значений граф 7, 8 и 9 - в строках материальных ресурсов и оборудования, отсутствующих в СНБ;

б) произведением значений граф 10 и 11 - в строках ОТ, ОТм, а также в строках итогов по смете "эксплуатация машин и механизмов", "материальные ресурсы", "перевозка", "Всего оборудование", "Всего прочие затраты";

в) суммированием значений строк ОТ и ОТм по графе 12 - для строк, в которых указан ФОТ в позициях единичных расценок;

г) расчетом в соответствии со сметными нормативами, сведения о которых включены в ФРСН, от фонда оплаты труда в текущем уровне цен, приведенном в графе 12 - в строках НР и СП;

д) суммированием соответствующих значений в графе 12 по позициям локального сметного расчета (сметы) - для итогов по разделу и по смете в строках "материальные ресурсы, отсутствующие в СНБ (в текущем уровне цен)" и "оборудование, отсутствующие в СНБ (в текущем уровне цен)".

Округление производится до целых чисел (до рублей) по итогу произведенных вычислений.

В остальных строках локального сметного расчета (сметы) графа 12 не заполняется.

13. Итоги локальных сметных расчетов (смет) приведены справочно. При подготовке сметной документации следует руководствоваться требованиями к формату документов, представляемых в электронной форме, утверждаемыми Министерством строительства и жилищно-коммунального хозяйства Российской Федерации в соответствии с пунктом 18 Положения об организации и проведении государственной экспертизы проектной документации и результатов инженерных изысканий, утвержденного постановлением Правительства Российской Федерации от 5 марта 2007 г. N 145.

14. Методические подходы к учету в локальных сметных расчетах (сметах) машин и механизмов в качестве неучтенных ресурсов аналогичны принятым для единичных расценок. Начисление НР и СП производится в соответствии со сметными нормативами, сведения о которых включены в ФРСН.

15. Итоги сметной стоимости в соответствующих реквизитах локального сметного расчета (сметы), приведенных перед таблицей локального сметного расчета (сметы), указываются в тысячах рублей с округлением до двух знаков после запятой, при этом сметная стоимость пусконаладочных работ указывается в строке "Сметная стоимость прочих затрат".

16. В итогах локального сметного расчета (сметы) сметная стоимость пусконаладочных работ распределяется на затраты "вхолостую" и "под нагрузкой" и указывается отдельными строками после строки "ВСЕГО по смете (в текущем уровне цен)", расчет производится суммированием соответствующих позиций локального сметного расчета (сметы) с учетом приложения N 8 к Методике.

Для того чтобы смета была составлена грамотно и в соответствии с теми требованиями которые который выдвигает заказчик, необходимо получить задание на составление сметы.

В задании заказчик должен прописать:

- на основании каких нормативов должна быть составлена смета?

- каким методом должна быть рассчитана смета?

- какие затраты должны быть учтены?

Техническое задание составляет заказчик по утвержденной форме Минстроя России, в котором описываются и проектные решения и требования к сметной документации.

Это очень важный шаг, т.к. когда проектная организация направляет проектно-сметную документацию на экспертизу, она также прикладывает техническое задание. И в случае если возникает вопрос по дополнительным/неучтенным работам, обращаются к техническому заданию. Если там не учтено или не прописано, то это уже рассматривается как возможность внести изменения.

2 шаг — узнать за счет каких средств будет строительство: бюджетные средства или частные средства?

Бюджетное финансирование

В настольной книге специалиста сметного дела — градостроительный кодекс Российской Федерации, прописаны условия составления сметной документации, разработки проектно-сметной/проектной документации за счет Федерального бюджета и прописано, какой бюджет относится к бюджетному финансированию. Все нормативы и все методики которые утверждаются Минстроем России применяются при бюджетном финансировании.

Частные средства

Здесь участвуют рыночные расценки и договорные отношения.

3 шаг — на какие виды работ бывают сметы?

- Наружные сети канализации

- Наружные сети водопровода

- Наружный газопровод (высокого, низкого давления)

- Малые формы

- Вертикальная планировка

- Тепловые сети

- Слаботочные сети

- Электроснабжение

- Электроосвещение

- Благоустройство

- Озеленение

- Кислородоснабжение

- Холодоснабжение

- Общестроительные работы

- Холодное/горячее водоснабжение

- Хоз-бытовая канализация

- Внутренний водосток

- Отопление

- Индивидуальный тепловой пункт

- Вентиляция

- Монтаж и приобретение оборудования (и мебели)

- Пусконаладка лифтов

- Пусконаладочные работы

- Газоснабжение

- Молниезащита

- Охранно-пожарная сигнализация (ОПС)

- Демонтажные работы

- Автоматизация

- Силовое электрооборудование

- Электрическое освещение

- Локальные вычислительные сети(ЛВС)

- Система охранного телевидения (СОТ)

- Радиофикация, часофиксация, телефонизация и т.п.

- Холодоснабжение

- Подготовительные работы

В техническом задании заказчика указаны работы на которые необходимо составить сметы. Например: вырыть котлован, залить фундамент, забить сваи, кровля, внутренние работы, электромонтажные работы, слаботочные устройства, сантехнические работы, подвод наружных сетей, озеленение, вертикальная планировка. В техническом задании, указывается на какой вид работ нужно составить локальную смету или в целом на объект который включает все виды работ.

4 шаг — откуда брать нормы и расценки, чтобы составить смету?

Прораб знает виды работ, знает как ведется строительство, процесс, технологии. Он знает виды работ, а какие расценки, нормы, нормативы — нет. Откуда взять расценки, чтобы составить локальную смету?

В техническом задании указан метод составления смет: базисно индексный или ресурсный. В зависимости от этого применяются ФЕР или ГЭСН.

5 шаг — проверить, действующая ли нормативная база

Главная страница > Деятельность > Градостроительная деятельность и архитектура > Ценообразование

Особенно касается ТЕР, т.к. редакции 2014 года многие регионы отменяют. Поэтому следует обращаться к Федеральному реестру сметных нормативов, где будет указано, действует ли на сегодняшний деть норматив. Если говорить о ФЕР 2020 года, вышла новая редакция в которой уже есть 3 изменения. 1 января 2021 года вступило в силу 4-е изменение. Поэтому прежде чем составлять смету, нужно обратиться к Федеральному реестру.

Федеральный реестр сметных нормативов

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 26.10.2020 г.)

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 13.10.2020 г.)

Ценообразование

- В соответствии с Положением Минстрой России самостоятельно осуществляет полномочия и принимает следующие нормативные правовые акты в установленной сфере деятельности:

- порядок разработки сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- порядок формирования и ведения федерального реестра сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, а также предоставления сведений, включаемых в указанный реестр;

- акт об утверждении укрупненных сметных нормативов для объектов капитального строительства непроизводственного назначения и инженерной инфраструктуры;

- классификацию сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- методику расчета прогнозных индексов изменения стоимости строительства.

6 шаг — перечень нормативных документов

| Документ | Методика |

|---|---|

| Приказ Минстроя России от 4 августа 2020 №421/пр | Методика определения сметной стоимости строительства, реконструкции капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации |

| Приказ Минстроя России от 4 сентября 2019 г. №507.пр | Методические рекомендации по применению сметных норм |

| Приказ Минстроя России от 4 сентября 2019 г. №519.пр | Методические рекомендации по применению федеральных единичных расценок на строительные, специальные строительные, ремонтно-строительные, монтаж оборудования и пусконаладочные работы |

| Приказ Минстроя России от 4 сентября 2019 г. №517.пр | Методические рекомендации по определению сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства |

| Приказ Минстроя России от 4 сентября 2019 г. №513.пр | Методические рекомендации по определению сметных цен на эксплуатацию машин и механизмов |

| Приказ Минстроя России от 4 сентября 2019 г. №515.пр | Методические указания по определению сметных цен на затраты труда в строительстве |

| Приказ Министерства строительства и жилищно- коммунального хозяйства Российской Федерации от 8 февраля 2017 г. №77.пр | Методика применения сметных цен строительных ресурсов |

| МДС 81-33.2004 | Методические указания по определению величины накладных расходов в строительстве |

| МДС 81-25.2001 | Методические указания по определению величины сметной прибыли в строительстве |

| Приказ Минстроя России от от 19.06.2020 №332/пр | Методика определения затрат на строительство временных зданий и сооружений, включаемых в сводный сметный расчет стоимости строительства объектов капитального строительства, утвержденная Приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации |

| ГСН 81-05-02-2007 | Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время |

7 шаг — под рукой: проект, чертеж, спецификация, дефектная ведомость ПОС

Уже известно по каким расценкам и по каким сборникам нужно составлять смету. Проверяем сборники на актуальность. Далее составляем сметную документацию. В проектной организации основой является проектная документация, спецификация к этой проектной документации, чертежи. Если это капитальный ремонт, тогда дефектная ведомость. Немаловажный документ проект организации строительства (ПОС), т.к. проектная организация строительства указывает особенности, стесненности.

Подсчет объемов работ

8 шаг — применяем необходимые коэффициенты, считаем накладные расходы и прибыль, применяем индексы изменения стоимости

Индекс изменения сметной стоимости применяется при составлении сметы базисно-индексным методом. Если метод ресурсный, то нет необходимости применять индексы изменения стоимости.

Указывать наименование программного продукта обязательно, в данном примере он отсутствует, чтобы не обидеть разработчиков сметных программ.

Составляя смету базисно-индексным методом, по каждой позиции применяются индексы пересчета в текущий уровень цен. Получается локальная смета по ФЕР, но каждая позиция переводится в текущий уровень цен, и отдельный столбец показывает стоимость в текущем уровне цен.

Итого мы видим: ФОТ, накладные расходы, сметная прибыль. Расценки берутся из сборника, это расценка на определенный вид работ, например: кладка стен. Там материальные ресурсы, эксплуатация машин и механизмов, оплата труда каменщика. А для чего накладные расходы? Накладные расходы применяются в соответствии с методическим указанием. На каждый вид работ есть свой норматив накладных расходов. Что такое накладные расходы? Почему они идут отдельной строкой в локальной смете? Накладные расходы — организация управления и обслуживания строительной площадки. Т.е. оплата труда прорабов, мастеров, содержание и аренда помещений, организация санитарно-эпидемиологических условий строителей — это все в накладных расходах. Перечень очень большой и он есть в методический указаниях.

Сметная прибыль есть в нормативных документах, есть норматив сметной прибыли. По каждому виду есть свой норматив, он считается как и накладные расходы от фонда оплаты труда рабочих плюс механизаторов. Какая фактическая прибыль, какая рентабельность у строительной организации, это зависит от производительности труда и от того как выстроен процесс выполнения работы.

9 шаг — проверяем на адекватность итог

Проверяем на ошибки в запятых, опечаток и прочих человеческих факторов. Лучше всего посмотреть стоимость 1 куб. м..

10 шаг — птдаем смету руководителю, заказчику или эксперту

После проверки смета утверждается и защищается.

Где можно получить консультацию по вопросам составления локальной сметы или заказать смету?

Сметная стоимость в базисном уровне цен (в текущем уровне цен (гр. 8) для ресурсов, отсутствующих в СНБ), руб.

Сметная стоимость в текущем уровне цен, руб.

всего с учетом коэффициентов

Итого по расценке

Всего по позиции

Всего по позиции

Всего по позиции

Итого прямые затраты по Разделу X (в базисном уровне цен)

эксплуатация машин и механизмов

Итого ФОТ (в базисном уровне цен) (справочно)

Итого накладные расходы (в базисном уровне цен)

Итого сметная прибыль (в базисном уровне цен)

Итого оборудование (в базисном уровне цен)

Итого прочие затраты (в базисном уровне цен)

Итого по разделу Раздел X (в базисном уровне цен)

материальные ресурсы, отсутствующие в СНБ (в базисном уровне цен)

оборудование, отсутствующее в СНБ (в базисном уровне цен)

ВСЕГО СМР (без учета перевозки) по смете (в базисном уровне цен с пересчетом в текущий уровень)

ВСЕГО перевозка по смете (в базисном уровне цен с пересчетом в текущий уровень)

ВСЕГО оборудование по смете (в базисном уровне цен с пересчетом в текущий уровень)

ВСЕГО прочие затраты по смете (в базисном уровне цен с пересчетом в текущий уровень)

ВСЕГО по смете (в базисном и текущем уровнях цен)

материальные ресурсы, отсутствующие в СНБ (в текущем уровне цен)

оборудование, отсутствующие в СНБ (в текущем уровне цен)

[должность, подпись (инициалы, фамилия)]

[должность, подпись (инициалы, фамилия)]

Форма локального сметного расчета (сметы) для базисно-индексного метода с применением индексов к элементам прямых затрат

Наименование редакции сметных нормативов

Наименование программного продукта

(наименование объекта капитального строительства)

ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ (СМЕТА) N _______

(наименование конструктивного решения)

(проектная и (или) иная техническая документация)

Составлен(а) в текущем (базисном) уровне цен

Средства на оплату труда рабочих

Нормативные затраты труда рабочих

Нормативные затраты труда машинистов

Расчетный измеритель конструктивного решения

Наименование работ и затрат

Сметная стоимость в базисном уровне цен (в текущем уровне цен (гр. 8) для ресурсов отсутствующих в СНБ), руб.

Сметная стоимость в текущем уровне цен, руб.

всего с учетом коэффициентов

Раздел X. "Наименование раздела>

Итого по расценке

Всего по позиции

Всего по позиции

Всего по позиции

Итого прямые затраты по Разделу X (в базисном уровне цен)

эксплуатация машин и механизмов

Итого ФОТ (в базисном уровне цен) (справочно)

Итого накладные расходы (в базисном уровне цен)

Итого сметная прибыль (в базисном уровне цен)

Итого оборудование (в базисном уровне цен)

Итого прочие затраты (в базисном уровне цен)

Итого по разделу Раздел X (в базисном уровне цен)

материальные ресурсы, отсутствующие в СНБ (в текущем уровне цен)

оборудование, отсутствующее в СНБ (в текущем уровне цен)

ВСЕГО по смете (в базисном и текущем уровнях цен)

ВСЕГО прямые затраты по смете

эксплуатация машин и механизмов

Всего ФОТ (справочно)

Всего накладные расходы

Всего сметная прибыль

Всего прочие затраты

ВСЕГО по смете (в базисном и текущем уровнях цен)

материальные ресурсы, отсутствующие в СНБ (в текущем уровне цен)

оборудование, отсутствующее в СНБ (в текущем уровне цен)

[должность, подпись (инициалы, фамилия)]

[должность, подпись (инициалы, фамилия)]

Указанная форма применяется при определении сметной стоимости строительно-монтажных работ с использованием индексов изменения сметной стоимости по видам объектов капитального строительства, рассчитываемых для применения к сметной стоимости строительно-монтажных работ (с учетом накладных расходов и сметной прибыли) в целом по объекту строительства. Сметная стоимость иных затрат, учитываемых в сметной стоимости строительства, определяется с применением соответствующих индексов, указанных в пункте 11 Методики.

Указанная форма применяется при определении сметной стоимости строительно-монтажных работ с использованием индексов изменения сметной стоимости по видам объектов капитального строительства, рассчитываемых для применения к сметной оплате труда, к сметной стоимости эксплуатации машин и механизмов, к сметной стоимости материальных ресурсов. Сметная стоимость иных затрат, учитываемых в сметной стоимости строительства, определяется с применением соответствующих индексов, указанных в пункте 11 Методики.

1. В графе 1 производится сквозная нумерация позиций сметного расчета, к которым относятся единичные расценки, а также связанные с ними неучтенные материальные ресурсы, при этом в строках неучтенных ресурсов указывается номер, состоящих из двух групп цифр, разделенных точкой, первая группа цифр которого соответствует номеру позиции, вторая - порядковому номеру строки в позиции, например, 1.1.

2. В графе 2 указываются шифры единичных расценок, коды неучтенных ресурсов (при замене, исключении, добавлении ресурсов), ссылка на сметные нормативы (для позиций накладных расходов и сметной прибыли). Для материальных ресурсов и оборудования, сметная стоимость которых определена с учетом положений пунктов 13 - 18 Методики, приводится шифр (код) в соответствии с пунктом 23 Методики. В случае применения коэффициентов, учитывающих усложняющие факторы и (или) условия производства работ, указывается шифр коэффициента (при наличии) или ссылка на положения сметных нормативов и (или) пункты разделов сборников единичных расценок.

3. В графе 3 указываются наименование единичных расценок, неучтенных единичными расценками материальных ресурсов полностью, без сокращений в соответствии с данными, включенными в ФРСН или в соответствии с проектной и иной технической документацией, а также обосновывающими сметную цену материальных ресурсов документами. Для материальных ресурсов и оборудования, отсутствующих в СНБ, указывается максимально полное их описание с указанием характеристик. В случае применения коэффициентов, учитывающих усложняющие факторы и (или) условия производства работ, указывается их наименование, величина, а также составляющие единичных расценок, к которым указанные коэффициенты применяются.

4. В графе 4 указывается единица измерения единичных расценок, ресурсов в соответствии с данными, включенными в ФРСН, для материальных ресурсов и оборудования, отсутствующих в СНБ - в соответствии с проектной и (или) иной технической документацией или в соответствии с обосновывающими сметную цену документами. В строках НР и СП - %.

5. В графе 5 указывается количество на единицу без применения коэффициентов к количеству: в строках единичных расценок - количество в соответствии с проектной и (или) иной технической документацией и с учетом единицы измерения расценки; для материальных ресурсов - количество на единицу измерения единичной расценки в соответствии с данными, включенными в ФРСН или в соответствии с проектной и (или) иной технической документацией с учетом положений Методики. В строках НР и СП - значение нормативов накладных расходов и сметной прибыли в соответствии со сметными нормативами, сведения о которых включены в ФРСН.

6. В графе 6 указывается результирующее значение коэффициента к количеству, полученное как произведение всех применяемых коэффициентов, округление производится до семи знаков после запятой по итогу перемножения.

7. В графе 7 указывается результирующее количество с учетом коэффициента, приведенного в графе 6, при этом в строках материальных ресурсов - на весь объем единичной расценки. В строках НР и СП - норматив в процентах с учетом коэффициента, приведенного в графе 6. Результирующие количественные показатели округляются до семи знаков после запятой по итогу перемножения.

8. В графе 8 указывается сметная стоимость в базисном уровне цен в соответствии с данными, включенными в ФРСН. Для материальных ресурсов и оборудования, отсутствующих в СНБ, в графе 8 указывается сметная цена в текущем уровне цен (без учета НДС), полученная в соответствии с положениями пунктов 13 - 18 Методики.

9. В графе 9 указывается результирующее значение коэффициента к стоимостным показателям, полученное как произведение всех применяемых коэффициентов, округление производится до семи знаков после запятой по итогу перемножения.

10. В графе 10 в строках составляющих единичных расценок, а также неучтенных материальных ресурсов и оборудования, сведения о которых включены в ФРСН, указывается сметная стоимость всего в базисном уровне цен, полученная как произведение граф 7, 8 и 9.

Для материальных ресурсов и оборудования, отсутствующих в СНБ, в графе 10 указывается сметная стоимость всего в базисном уровне цен, полученная как частное от деления граф 12 и 11.

В строках НР и СП значение рассчитывается в соответствии со сметными нормативами, включенными в ФРСН, от фонда оплаты труда в базисном уровне цен, полученного суммированием значений, указанных в графе 10 по строкам ОТ и ОТм.

Округление производится по каждой строке до двух знаков после запятой (до копеек) по итогу произведенных вычислений.

Итоговое значение по расценке определяется суммированием строк ОТ, ЭМ и М.

Итоговое значение по позиции "Всего по позиции" определяется суммированием строк "Итого по расценке", неучтенных ресурсов, НР и СП.

Итоговые значения по разделу определяются суммированием значений соответствующих позиций раздела по графе 10, приводятся в сметных расчетах справочно.

Итоговые значения по смете определяются суммированием значений (графа 10) всех соответствующих позиций по смете.

11. В графе 11 в соответствующих строках итогов по смете указываются индексы изменения сметной стоимости.

При разработке локального сметного расчета (сметы) базисно-индексным методом с применением индексов СМР к элементам прямых затрат индексы указываются также в строках ОТ и ОТм по каждой позиции (для последующего определения НР и СП в текущем уровне цен), при этом в итогах по смете индексы не указываются в строках "оплата труда", "Всего накладные расходы", "Всего сметная прибыль".

В графе 11 указывается результирующее значение индекса с учетом коэффициентов к нему, применение которых предусмотрено положениями нормативных правовых актов Российской Федерации, а также письмами Минстроя России. Округление значения индекса производится по итогу перемножения до двух знаков после запятой.

12. При разработке локального сметного расчета (сметы) базисно-индексным методом с применением индекса СМР в графе 12 указывается сметная стоимость в текущем уровне цен, определенная:

а) произведением значений граф 7, 8 и 9 - в строках материальных ресурсов и оборудования, отсутствующих в СНБ;

б) произведением значений граф 10 и 11 - в строках итогов по смете;

в) суммированием соответствующих значений в графе 12 по позициям локального сметного расчета (сметы) - в строках итогов по смете "материальные ресурсы, отсутствующие в СНБ (в текущем уровне цен)" и "оборудование, отсутствующие в СНБ (в текущем уровне цен)".

При разработке локального сметного расчета (сметы) базисно-индексным методом с применением индексов к элементам прямых затрат в графе 12 указывается сметная стоимость в текущем уровне цен, определенная:

а) произведением значений граф 7, 8 и 9 - в строках материальных ресурсов и оборудования, отсутствующих в СНБ;

б) произведением значений граф 10 и 11 - в строках ОТ, ОТм, а также в строках итогов по смете "эксплуатация машин и механизмов", "материальные ресурсы", "перевозка", "Всего оборудование", "Всего прочие затраты";

в) суммированием значений строк ОТ и ОТм по графе 12 - для строк, в которых указан ФОТ в позициях единичных расценок;

г) расчетом в соответствии со сметными нормативами, сведения о которых включены в ФРСН, от фонда оплаты труда в текущем уровне цен, приведенном в графе 12 - в строках НР и СП;

д) суммированием соответствующих значений в графе 12 по позициям локального сметного расчета (сметы) - для итогов по разделу и по смете в строках "материальные ресурсы, отсутствующие в СНБ (в текущем уровне цен)" и "оборудование, отсутствующие в СНБ (в текущем уровне цен)".

Округление производится до целых чисел (до рублей) по итогу произведенных вычислений.

В остальных строках локального сметного расчета (сметы) графа 12 не заполняется.

13. Итоги локальных сметных расчетов (смет) приведены справочно. При подготовке сметной документации следует руководствоваться требованиями к формату документов, представляемых в электронной форме, утверждаемыми Министерством строительства и жилищно-коммунального хозяйства Российской Федерации в соответствии с пунктом 18 Положения об организации и проведении государственной экспертизы проектной документации и результатов инженерных изысканий, утвержденного постановлением Правительства Российской Федерации от 5 марта 2007 г. N 145.

14. Методические подходы к учету в локальных сметных расчетах (сметах) машин и механизмов в качестве неучтенных ресурсов аналогичны принятым для единичных расценок. Начисление НР и СП производится в соответствии со сметными нормативами, сведения о которых включены в ФРСН.

15. Итоги сметной стоимости в соответствующих реквизитах локального сметного расчета (сметы), приведенных перед таблицей локального сметного расчета (сметы), указываются в тысячах рублей с округлением до двух знаков после запятой, при этом сметная стоимость пусконаладочных работ указывается в строке "Сметная стоимость прочих затрат".

16. В итогах локального сметного расчета (сметы) сметная стоимость пусконаладочных работ распределяется на затраты "вхолостую" и "под нагрузкой" и указывается отдельными строками после строки "ВСЕГО по смете (в текущем уровне цен)", расчет производится суммированием соответствующих позиций локального сметного расчета (сметы) с учетом приложения N 8 к Методике.

Ценообразование и сметное дело в строительстве имеет ряд спецефических особенностей. Словари под ценообразованием в строительстве понимают механизм образования стоимости услуг и материалов на строительном рынке. Цены на строительную продукцию определяются сметой. Необходимо отметить, что сметная и рыночная цена — разные величины. Давайте разберем основы темы: ценообразование и сметное дело в строительстве.

Базисные уровни

Для определения цены (составления сметной документации) на строительную продукцию необходимы соответствующая методическая документация и сметно-нормативная база. Каждая нормативная база разрабатывается в зафиксированном на определенную дату уровне цен. На текущий момент существует четыре уровня цен, которыми пользуются при ценообразовании в строительстве.

Базисный уровень стоимости — уровень стоимости, определенный на основе сметных цен, зафиксированный на определенную дату.

Вы можете пройти обучение основам сметного дела и работе в программе ГРАНД-смтеа в Академии ДПО. Выберете интерсующий вас курс, дату занятий и заполните завяку на сайте.

Курсы сметного дела и обучения работе в программе ГРАНД-смета:

Для того, чтобы пройти курс обучения сметному делу и работе в программе ГРАНД-смета, заполните заявку:

База 1984 года

Нормативная база 1984 года разработана Госстройем СССР, взамен нормативной базы 1967 года. Действовала по всей территории СССР, в последствии России. Денежные показатели заложены в базисном уровне цен на 01.01.1984г. С 01.09.2003г считается утратившей силу. Проектно-сметная и предпроектная документация, утвержденная в установленном порядке до 01.09.2003г. обязательному пересчету не подлежит.

База 1991 года

Нормативная база 1991 года разработана Госстройем СССР, взамен нормативной базы 1984 года. Нормативная база 1991 не была доработана после выхода, вследствие чего широкого распространения не получила.

База 2001 года

Сметно-нормативная база ценообразования в строительстве 2001 года включает элементные сметные нормы и единичные расценки (в сметных ценах на 01.01.2000 г.) на:

Основу сметно-нормативной базы составляют элементные сметные нормы в натуральных измерителях, а расценки являются производными от норм.

Нормы и расценки делятся по уровню применения на:

- Государственные (федеральные) – государственные элементные сметные нормы (ГЭСН) и федеральные единичные расценки (ФЕР);

- Территориальные (региональные, местные) (ТЭСН и ЕР);

- Отраслевые (ведомственные) (ОЕР);

- Производственные (фирменные).

К федеральным сметным нормативам относятся сметные нормативы, входящие в состав действующих строительных норм и правил Российской Федерации и вводимые в действие государственными органами по делам строительства и жилищно-коммунального хозяйства (Госстроем России).

Они применяются при определении сметной стоимости, осуществляемом в различных отраслях народного хозяйства России.

К ведомственным (отраслевым) сметным нормативам относятся сметные нормативы, вводимые в действие министерствами и другими органами федерального управления России, а также крупными корпорациями, для строительства, осуществляемого в пределах соответствующей отрасли народного хозяйства.

К региональным (территориальным) сметным нормативам относятся сметные нормативы, вводимые в действие органами государственного управления администрации регионов России, для строительства, осуществляемого на территории региона. Эти нормативы не должны противоречить федеральным сметным нормативам или дублировать их.

К собственной (фирменной) нормативной базе пользователей относится индивидуальные сметные нормативы, учитывающие реальные условия деятельности заказчиков или подрядных предприятий – исполнительных работ. Как правило, эта нормативная база основывается на нормативах федерального, ведомственного или регионального (территориального) уровня.

Эти нормативные базы необходимо учитывать при ценообразовании в строительстве. В настоящее время в наибольшей степени используется при составлении сметной документации нормы и расценки федерального и территориального уровней. Приоритетное значение в практике сметного ценообразования отводится территориальным единичным расценкам, учитывающим особенности строительного производства и уровня цен на строительную продукцию конкретных регионов (республик, краев, округов, городов, и областей РФ).

Государственные элементные сметные нормы ГЭСН-2001

Ценообразование и сметное дело в строительстве опирается на нормативную базу. Сборники ГЭСН предназначены для:

- Определения состава и потребности в ресурсах, необходимых для выполнения работ;

- Определения сметной стоимости строительства ресурсным методом;

- Разработки единичных расценок и укрупненных сметных нормативов;

ГЭСН отражают среднеотраслевой уровень строительного производства на принятую технику и технологию выполнения работ и могут применяться организациями-заказчиками и подрядчиками независимо от их ведомственной принадлежности и форм собственности.

ГЭСН не распространяются на отдельные конструкции и виды работ в уникальных зданиях и сооружениях, к капитальности и качеству которых предъявляются повышенные требования.

ГЭСН предусматривают выполнение строительных работ в нормальных условиях, не осложненных внешними факторами.

Полученные на основе ГЭСН данные о составе и количестве ресурсов могут быть использованы для определения продолжительности выполнения работ, составления различной технологической документации и списания материалов.

Ресурсный метод определения стоимости строительства представляет собой калькулирование в текущих ценах (базисных, прогнозируемых) ценах и тарифах элементов затрат (ресурсов), необходимых для реализации проекта. К ресурсам, потребляемым в процессе строительства, относятся:

- затраты труда рабочих основного производства и механизаторов,

- время эксплуатации строительных машин и механизмов, выраженный в натуральных измерителях,

- расход материальных и энергетических ресурсов (материалы, изделия, конструкции, энергоносители на технологические нужды).

Ресурсы определяются на основе сборников ГЭСН-2001 и др. сметных нормативов.

Для определения сметной стоимости строительных работ ресурсным методом рекомендуется применять формы локальной ресурсной ведомости (форма №5) и локального ресурсного сметного расчета (формы №4 и №4а).

Ресурсы, на основе оценки которых определяется стоимость соответствующих работ, выделяются, как правило, в суммарном виде по зданию (сооружению) в целом. Возможно их суммирование также и по каждому из разделов.

Оценку выделенных ресурсов при определении стоимости рекомендуется производить в текущем или базисном уровнях цен.

Все ресурсные показатели, выделяемые из нормативов, применяются со всеми поправками (коэффициентами), которые приведены в соответствующих сборниках и Общих указаниях к ГЭСН.

Т.о. ресурсных метод является наиболее трудоемким, но позволяет добиться максимальной точности расчета стоимости работ. Наибольшее затруднение вызывает необходимость проставлять цены на все материалы вручную.

Федеральные единичные расценки ФЕР-2001.

Федеральные единичные расценки на строительные работы составлены в базовых ценах на 1 января 2000 года и предназначены для определения прямых затрат в сметной стоимости строительства предприятий, зданий, сооружений и сооружений, разработки укрупненных нормативов сметной стоимости, а также для расчетов за выполненные строительные работы. Применяется для объектов, финансирование которых осуществляется из федерального бюджета.

Сборники ФЕР-2001 разработаны в уровне цен для базового района страны (Московская область).

ФЕР составлены на основе:

- Государственных элементных сметных норм на строительные работы ГЭСН-200;

- Средних сметных цен на материалы, изделия и конструкции по состоянию на 1 января 2000 года;

- Средних сметных цен эксплуатации строительных машин и механизмов по состоянию на 1 января 2000 года;

- Уровня оплаты труда рабочих-строителей и машинистов по состоянию на 1 января 2000 года (принята по данным государственной статистической отчетности в строительстве за IV квартал 1999г.).

Нумерация, наименования и единицы измерения расценок в сборниках ФЕР-2001 совпадают с аналогичными в ГЭСН-2001.

Территориальные единичные расценки ТЕР-2001

Территориальные единичные расценки на строительные и специальные строительные работы ТЕР-2001, предназначены для применения при определении сметной стоимости строительства новых, реконструкции, расширения и технического перевооружения действующих предприятий, зданий, сооружений, объектов жилищно-гражданского и производственного назначения.

Сборники ТЕР являются составной частью системы ценообразования и сметного нормирования в строительстве, действующей на территории РФ.

Территориальные единичные расценки обязательны для всех предприятий и организаций независимо от принадлежности и форм собственности, осуществляющих строительство с привлечением средств областного бюджета или с его участием и целевых внебюджетных фондов.

Для строек, финансирование которых осуществляется за счет собственных средств организаций и физических лиц, ТЕРы носят рекомендательный характер.

ТЕРы разработаны на основе:

- Государственных элементных сметных норм на строительные и специальные строительные работы ГЭСН-2001, утвержденных соответствующим постановлением Госстроя России;

- Размера средств на оплату труда рабочих-строителей, принятому по данным государственной статистической отчетности в строительстве и данным областных администраций районов и городов на 1 января 2000 года;

- Средних сметных цен на материалы, изделия и конструкции в базисном уровне цен по на 1 января 2000 года;

- Средних сметных цен эксплуатации строительных машин и механизмов, а также заработной плате машинистов на 1 января 2000 года по Федеральному сборнику сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств.

Ценнобразование в строительстве. Определения

Единичная расценка – это прямые затраты на производство единицы работ. Расценки делятся на два вида: закрытые и открытые.

Закрытые расценки учитывают в прямых затратах все виды затрат, в том числе все материальные ресурсы. Такая расценка в смете отображается одной строкой.

Открытые расценки не учитывают в прямых затратах стоимость основных материальных ресурсов, т.е. ресурсов, определяющих данный вид работ. Такой материальный ресурс называется неучтенным. Расценка в смете отображается в несколько строк.

В основном единичные расценки в сборниках ТЕР являются закрытыми, т.е. учитывают сметную стоимость материалов наиболее широко применяемых марок (из предусматриваемых как сметными нормами, так и проектами) и сметную стоимость эксплуатации машин.

В случае применения строительных материалов с их марками и нормами расхода по проектным данным (рабочим чертежам) учтенный в расценке конкретный материал, его расход и базовая цена могут быть заменены на предусмотренный проектом материал по цене, приведенной к базовому уровню цен по состоянию на 1 января 2000 года.

При этом нормативные показатели по труду а чел.-часах и строительным машинам в маш.-часах корректировке не подлежат.

Текущая стоимость при расчетах по видам выполненных работ между заказчиками и подрядчиками определяется базисно-индексным методом на основании базисной (2000 г.) стоимости строительно-монтажных работ, предусмотренной в локальных сметах, и Сборника расчетных индексов по видам работ.

В Академии ДПО вы можете разобраться во всех тонкостях ценообразования в строительстве на дневых или вечерних курсах ГРАНД-смета. Для того, чтобы пройти курс обучения, заполните заявку:

Заявка от юридического лица Заявка от физического лица

Читайте также: