Как сделать сдельную оплату труда

Обновлено: 04.07.2024

Повременная форма оплаты труда применяется наиболее часто, однако, другие варианты расчёта также можно встретить не так уж редко. Один из них – сдельная оплата. При её применении расчёт базируется на том, сколько было выполнено работы, вне зависимости от того, сколько времени на неё потратил сотрудник. К примеру, оплата может зависеть от того, на какой площади была положена плитка, или сколько единиц изделия было произведено. Есть несколько видов сдельной оплаты.

Прямая сдельная оплата – при её использовании единицы выполненной работы (так, в примерах выше это были бы квадратные метры и штуки) просто умножаются на условленную оплату для одной такой единицы.

Сдельно-прогрессивная. В этом случае для одной и той же работы могут применяться несколько разных расценок. Какая из них будет использоваться зависит от количества выполненной работы. К примеру, за одну деталь выплачивается 110 рублей до достижения плана за месяц, а при его превышении ставка вырастает до 140 рублей.

Косвенно-сдельная. Подразумевает выплату определённого процента от оплаты тех рабочих, которых обслуживает сотрудник, получающий деньги по такой схеме.

Аккордная. Расчёт выполняется не за часть работы, а сразу за всю целиком. Есть в данном случае ещё и второй важный нюанс: распределяется аккордный заработок между участниками работы на основе утверждённого организацией показателя. Часто им выступает коэффициент трудового участия или время занятости.

Далее будет рассмотрено, как именно в 1С: ЗУП проводится начисление при прямой сдельной и сдельно-прогрессивной оплате труда.

Прямая сдельная оплата

Программой будет выполнен расчёт в соответствии с указанными расценками и объёмом работ для каждого из сотрудников по отдельности.

Сдельно-прогрессивная оплата

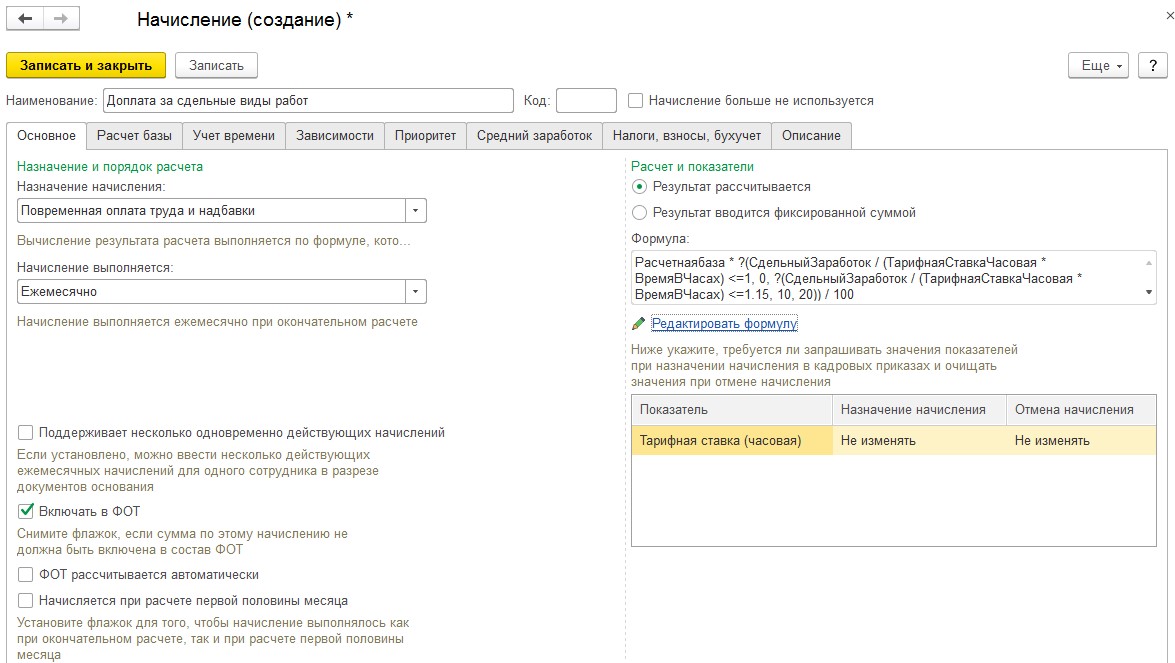

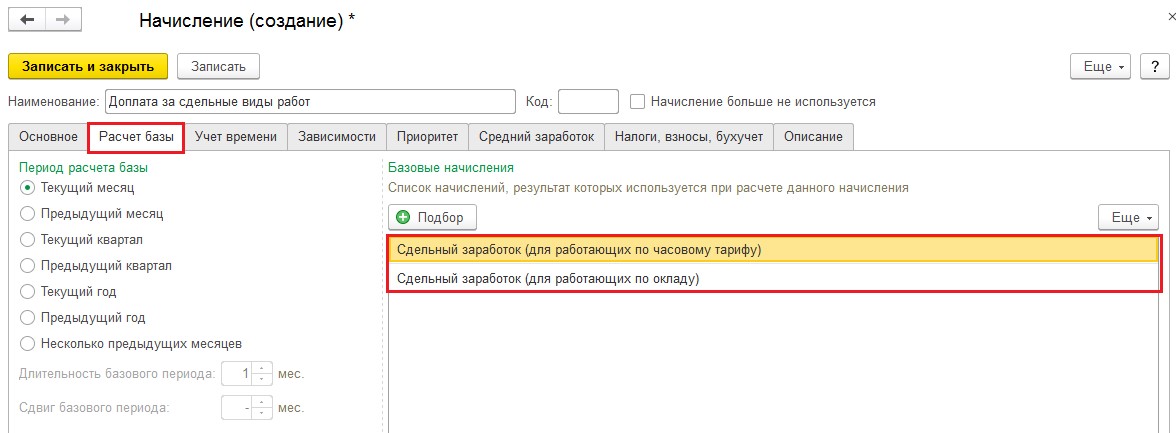

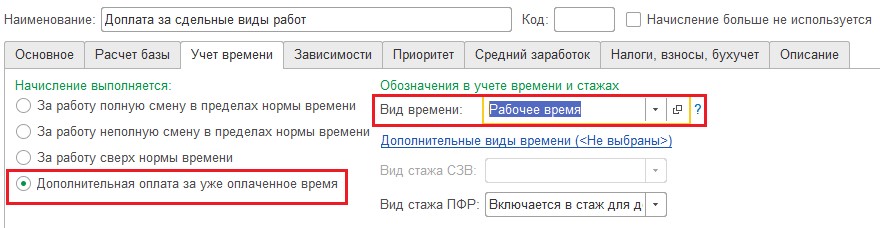

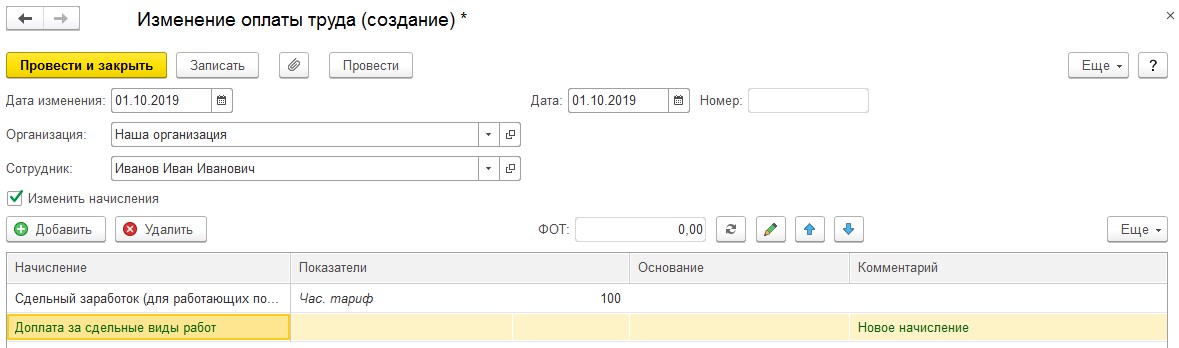

Далее в этом случае нужно отредактировать формулу расчёта. В рассматриваемом примере, если план превышен не более чем на 15%, то надбавка составляет 10% от базовой расценки. При большем превышении вырастает и надбавка – до 20%. Формулу для этого случая вы можете видеть на следующем скриншоте в соответствующем поле. Прочитана она может быть следующим образом: при сдельной оплате по часовой ставке ниже 1 (под ней здесь понимается 100% выработки) надбавки не предусмотрено; если она составляет 1,15 или меньше, надбавка равна 10%, если больше – 20%.

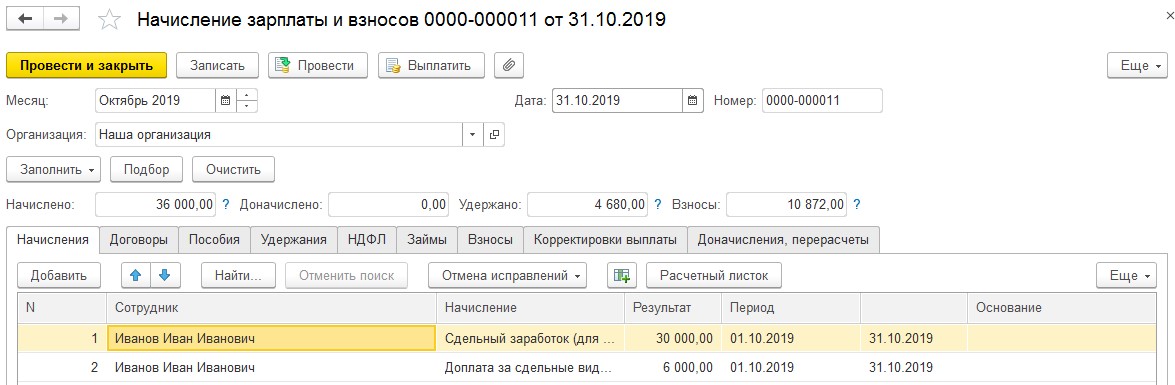

Проведите проверку расчёта. Рассмотрим пример. Всего в октябре 176 рабочих часов, при этом на изготовление одного изделия требуется 2 часа. Значит, норма выпуска за месяц составляет 88 изделий. Выпущено их было 120, следовательно, план выполнен на 120 / 88 * 100 = 136%. При превышении плана более чем на 15% положена надбавка к окладу в 20%. Оклад равен 30 000 рублей, а значит надбавка – 6 000.

Сдельная оплата труда — это особая форма денежного вознаграждения наемных работников за их труд, при которой размер выплат напрямую зависит от объема проделанной работы или же количества единиц произведенной продукции. В статье определим ключевые особенности и правила расчета заработной платы сдельщиков.

Большинство российских коммерческих компаний предпочитают выбирать сдельную форму оплаты труда, так как она является более рациональной, в сравнении с повременной формой оплаты. Отметим, что в большинстве учреждений бюджетной сферы предпочтительной является повременка, то есть работодатель платит наемным специалистам за количество отработанных часов (времени).

Однако повременная система более затратная. Например, сдельная оплата — это, в первую очередь, оплата за результат. То есть сколько сотрудник сделал, столько и получил.

Что такое сдельная оплата труда: общие положения

Суть данной формы вознаграждений заключается в том, что наемному специалисту устанавливается норма выработки, тарифная ставка или оклад, в зависимости от тарифной сетки, и расценка.

Норма выработки — это объем работы или количество единиц продукции, которые необходимо выполнить или произвести в расчетном периоде. Обычно норма выработки устанавливается на один час, день или же сразу на календарный месяц.

Тарифная ставка или тарифный оклад — это минимальная плата, которая гарантирована работодателем. Например, если у компании совсем нет заказов либо остановлено производство, то специалисту гарантированно выплатят минимальный оклад.

Расценка — это стоимость единицы произведенной продукции или стоимость единицы выполненной работы. Данный показатель определяется в индивидуальном порядке.

Принципы расчета сдельной оплаты

Основной порядок расчета заработной платы должен быть закреплен не только в трудовом договоре, а также и максимально подробно расписан в положении по оплате труда. Главный алгоритм расчета заключает формула. Сдельная оплата труда, как рассчитать:

Количество единиц произведенной продукции или выполненной работы необходимо регистрировать в специальных учетных регистрах. Причем каждое учреждение вправе разработать индивидуальные формы, учитывая специфику деятельности.

Помимо основной части заработной платы, которая рассчитывается по вышеуказанной формуле, работодатель вправе установить дополнительные виды выплат:

- компенсационные, например, специалисту устанавливается доплата за работу в ночное время или праздничные дни;

- стимулирующие — выплаты, которые направлены на повышение работоспособности, увеличение производительности. Например, премиальные выплаты, доплаты за переработку и прочее.

Если работник-сдельщик не работает в праздничные дни, то за этот период работодатель обязан произвести специальную доплату (ст. 112 ТК РФ). Размер выплаты на законодательном уровне не определен, следовательно, работодатель самостоятельно определяет сумму. В большинстве случаев расчет производится исходя из норм выработки. Суммы должны быть закреплены в трудовом договоре и положении.

Сдельная система оплаты труда: примеры

Рассмотрим порядок расчета заработной платы при сдельной оплате труда (примеры).

Фрезеровщику установлена норма выработки 10 000 деталей в месяц. Стоимость одной детали — 2,5 рублей. За перевыполнение плана предусмотрена премия в размере 50 % от суммы переработки. В расчетном периоде специалист изготовил 10 800 деталей.

Рассчитываем основную часть зарплаты по сдельной схеме: 10 800 × 2,5 = 27 000 руб.

- Определяем сумму за переработку: (10 800 – 10 000) × 2,5 = 2000 руб.

- Сумма премии: 2000 × 50 % = 1000 руб.

Итого фрезеровщик получит 27 000 + 1000 = 28 000 руб.

В расчетном месяце работник выполнил 200 единиц работы. Стоимость единицы — 350 рублей.

За месяц специалист получит 200 ед. × 350 руб. = 70 000 рублей.

Сдельщик в январе выполнил 100 единиц продукции. Стоимость единицы — 500 рублей. В праздничные дни специалист не работал. Согласно трудовому договору, доплата за праздничный день устанавливается как норма выработки в сутки (4 ед.). Количество праздничных дней — 8.

Общая сдельная зарплата: 100 ед. × 500 руб. = 50 000 рублей.

Доплата за праздники: 4 ед. × 8 к. дн. × 500 руб. = 16 000 рублей.

Итого работник получит: 50 000 + 16 000 = 66 000 рублей.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

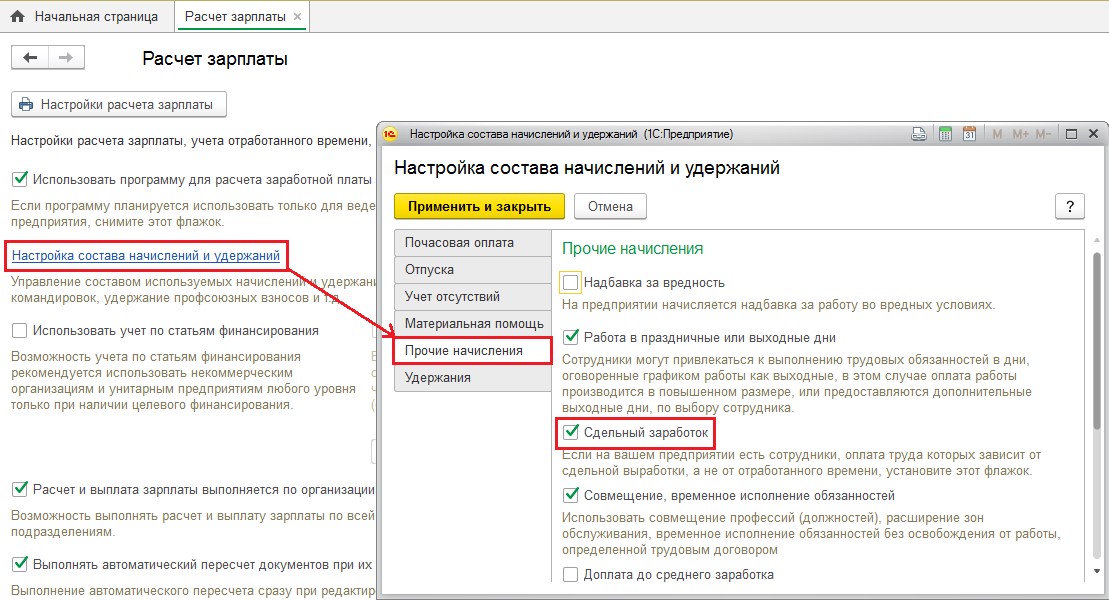

В 1С 8.3 Зарплата разработан типовой функционал для расчета сдельного заработка. Однако по умолчанию он отключен в программе. Для подключения данного механизма необходимо установить соответствующий флажок в Настройке состава начислений и удержаний ( Настройка – Расчет зарплаты ) на вкладке Прочие начисления .

После установки данной настройки в программе автоматически будут созданы:

- начисления Сдельный заработок (для работающих по часовому тарифу) и Сдельный заработок (для работающих по окладу) ;

- соответствующий Шаблон ввода исходных данных ( Настройка – Шаблоны ввода исходных данных ), определяющий вид документа Данные для расчета зарплаты ( Зарплата – Данные для расчета зарплаты ), которым будет вводиться информация о первичных данных для расчета сдельного заработка.

Настройка начислений сдельной оплаты

Изначально в 1С 8.3 ЗУП заложен алгоритм, что работникам на сдельной оплате труда все же устанавливается минимальная часовая ставка или минимальный оклад. Если сдельный заработок сотрудника за месяц окажется меньше повременной оплаты, то ему производится начисление оплаты исходя из часовой ставки (или оклада).

Такой порядок оплаты определяется формулой расчета типовых начислений сдельной оплаты:

- Для Сдельного заработка (для работающих по часовому тарифу) предусмотрено сравнение суммы сделки с оплатой по часовой ставке:

- Макс (СдельныйЗаработок, ТарифнаяСтавкаЧасовая * ВремяВЧасах)

- Для начисления Сдельный заработок (для работающих по окладу) предусмотрено сравнение суммы сделки с оплатой, рассчитанной исходя из оклада:

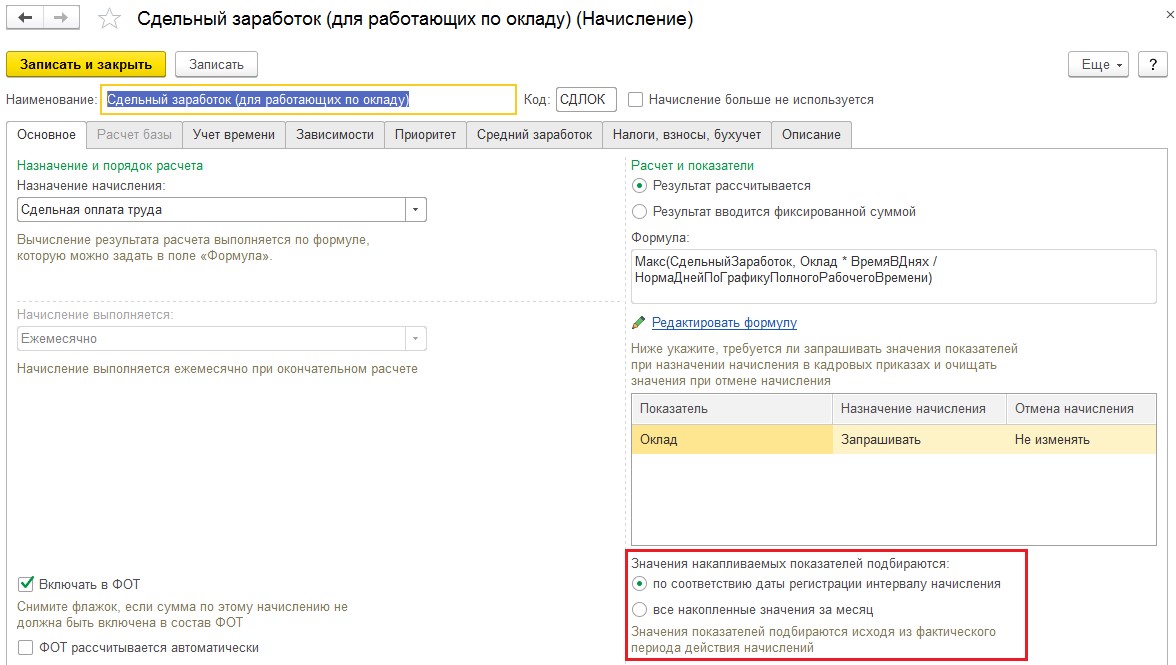

- Макс(СдельныйЗаработок, Оклад * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней)

Если в организации не предусмотрено сравнение сдельного заработка с повременной оплатой, рассчитанной исходя из оклада или часовой ставки, можно изменить Формулу типового начисления или создать отдельное Начисление ( Настройки – Начисления ).

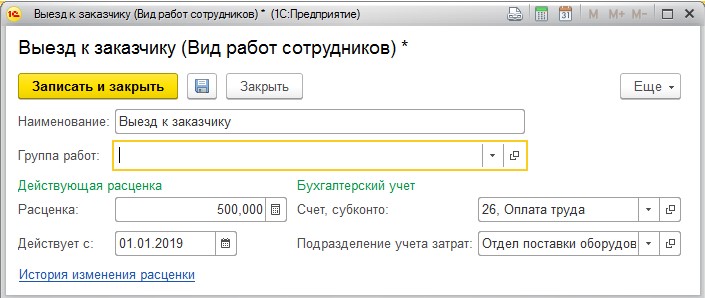

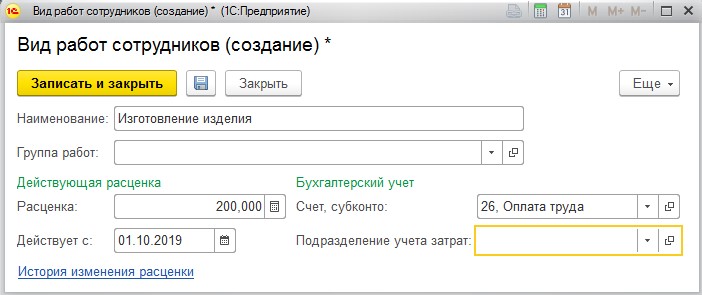

Расчет показателя Сдельный заработок производится по видам работ, которые хранятся в одноименном справочнике Виды работ ( Настройка – Виды работ ). В форме элемента справочника необходимо указать Расценку за работу, а также указать для расценки дату Действует с .

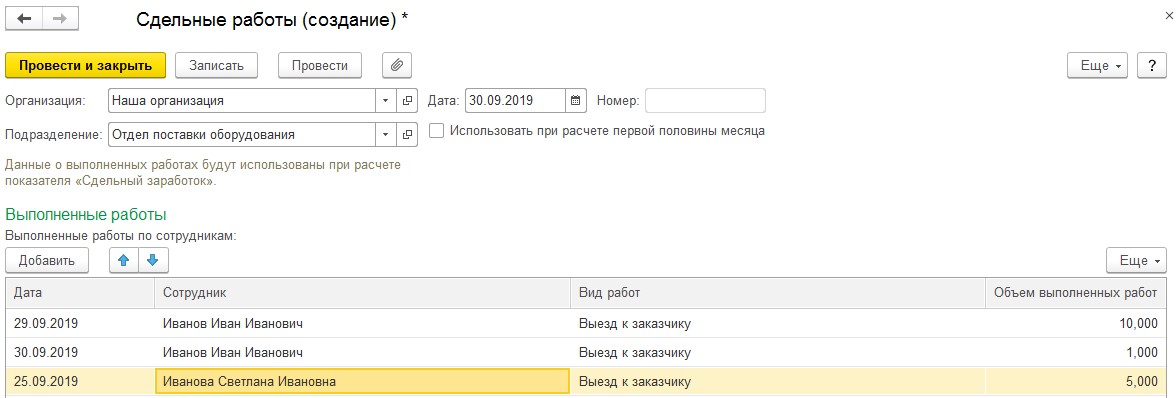

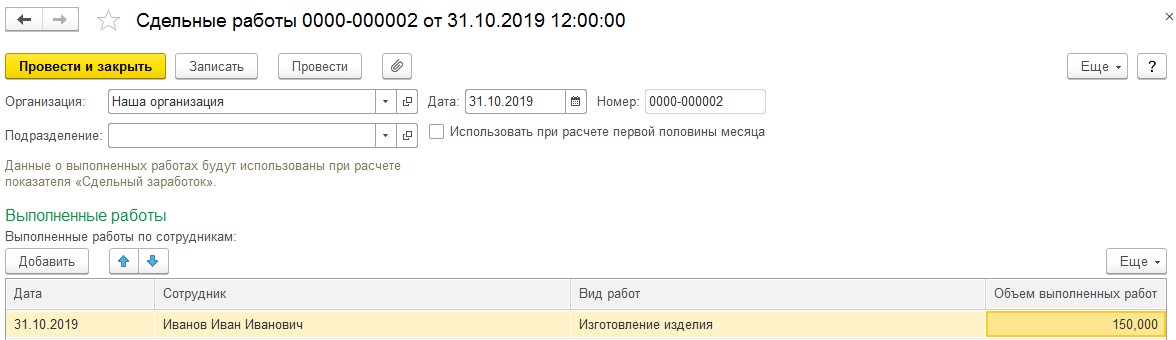

Данные об объеме работ в разрезе работников вводятся документом Данные для расчета зарплаты . Внешний вид и порядок работы с документом зависит от настроек Шаблона ввода исходных данных .

Рассмотрим сдельную оплату на примерах.

Пример 1. Прямая сдельная оплата труда

Согласно трудовому договору расчет заработной платы специалиста по ремонту локальных сетей Анемонова Р.Г. производится в зависимости от количества выездов к заказчику. Стоимость одного выезда 500 руб. Ежедневно Анемонов Р.Г. предоставляет сведения о количестве выездов к клиентам. Сведения оперативно регистрируются в программе. Данные о количестве выездов Анемонова Р.Г. за декабрь представлены в таблице.

Дата Количество выездов к клиентам 02.12.2019 3 03.12.2019 2 04.12.2019 1 05.12.2019 4 06.12.2019 2 09.12.2019 2 10.12.2019 1 11.12.2019 4 12.12.2019 2 13.12.2019 3 16.12.2019 2 17.12.2019 1 18.12.2019 3 19.12.2019 3 20.12.2019 4 23.12.2019 1 24.12.2019 2 25.12.2019 2 26.12.2019 3 27.12.2019 3 30.12.2019 1 Итого 49 Необходимо настроить расчет сдельной оплаты труда Анемонову Р.Г., внести в программу первичные данные и произвести расчет заработной платы Анемонова Р.Г. за декабрь 2019г.

По условию задачи сдельный заработок Анемонова Р.Г. не сравнивается с повременной оплатой, поэтому в расчетах будем использовать начисление Сдельный заработок , которое мы настраивали ранее в разделе Настройка начислений сдельной оплаты.

Создадим новый Вид работ и укажем его Расценку .

Настроим Шаблон ввода исходных данных для ввода сведений о сдельном заработке Анемонова Р.Г. Определим основные настройки шаблона:

- т.к. по условию задачи предусмотрен только один Вид работ , удобнее использовать документ Данные для расчета зарплаты с уже заданным Видом работ , чтобы не указывать его каждый раз в документе. Поэтому укажем в шаблоне, что Виды работ выбираются заранее и добавим в табличную часть необходимый Вид работ по кнопке Подбор ;

- данные о количестве выездов к клиентам регистрируются в программе ежедневно, поэтому установим переключатель Выполненные работы вводятся в положение За один день .

Для ввода данных о количестве выездов Анемонова Р.Г. к заказчику за 02.12.2019 создадим документ Данные для расчета зарплаты . Заполним Дату действия , укажем Сотрудника и количество выездов.

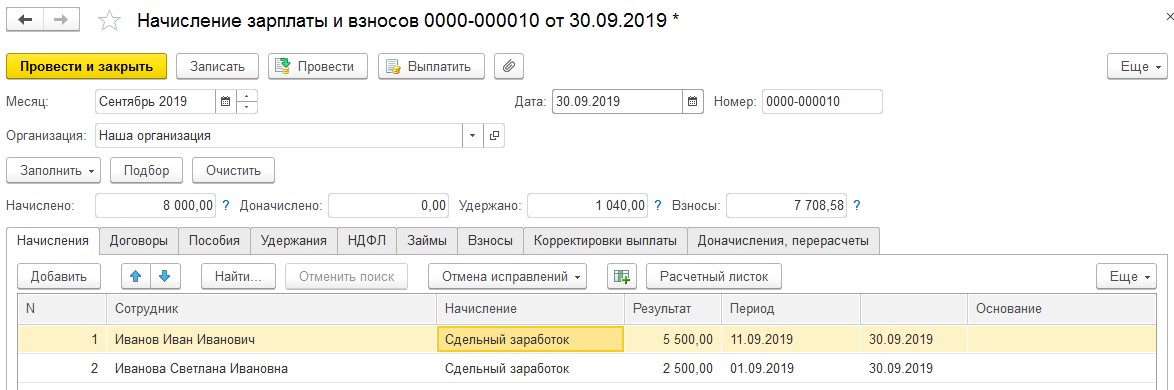

Создадим аналогичные документы за каждый день работы Анемонова Р.Г. Для расчета заработной сотрудника за декабрь 2019 создадим документ Начисление зарплаты и взносов . В результате автоматического расчета сотруднику было начислено 24 500 руб.

- 500 (стоимость 1 выезда) * 49 (количество выездов в месяц) = 24 500 руб.

По ссылке Подробнее можно открыть расшифровку суммы Сдельного заработка в разрезе документов Данные для расчета зарплаты .

Пример 2. Аккордная сдельная оплата труда с учетом оклада

Заработная плата сотрудников производственной бригады Кактусова Г.М., Лотосова Б.С. и Миртова Е.М. рассчитывается в зависимости от количества произведенной продукции, но не менее 25 000 руб.

Сотрудниками бригады производится 3 вида продукции с разными расценками. Данные о количестве произведенной продукции регистрируются в целом за месяц. В декабре 2019г. произведено продукции:

| Вид продукции | Расценка, руб. | Объем производства | Общая стоимость, руб. |

| Изделие категории А | 1 500 | 10 | 15 000 |

| Изделие категории Б | 2 000 | 20 | 40 000 |

| Изделие категории В | 3 000 | 10 | 30 000 |

- Кактусов Г.М. – 0,25;

- Лотосов Б.С. – 0,35;

- Миртов Е.М. – 0,4;

По условию задачи сдельный заработок рабочих сравнивается с оплатой по окладу, поэтому в расчетах будем использовать типовое начисление Сдельный заработок (для работающих по окладу) .

Создадим новый Вид работ для изделия категории А и укажем его Расценку .

Аналогичным образом создадим Виды работ для изделий категории Б и В.

Настроим Шаблон ввода исходных данных для ввода сведений о количестве произведенной продукции. Определим основные настройки шаблона:

- т.к. Шаблон ввода исходных данных будет одинаков для каждого вида продукции, настроим единый шаблон и укажем, что Виды работ заполняются в документе ;

- данные об объеме выпуска регистрируются в программе сводно за месяц, поэтому установим переключатель Выполненные работы вводятся в положение За произвольный интервал (сводно) ;

- соблюдая условие задачи, установим настройку, что объем выпуска Распределяется по списку сотрудников по способу Пропорционально коэффициентам .

Создадим документ Данные для расчета зарплаты для ввода сведений об объеме производства продукции. В документ укажем, что данные о сдельном заработке вводятся За период с 01.12.2019 по 31.12.2019. На вкладке Выполненные работы заполним Виды работ и Объем выполненных работ . Показатели табличной части Расценка и Сумма , а также итоговый показатель Всего выполнено работ на сумму будут заполнены автоматически.

На вкладке Сотрудники заполним список сотрудников, а также Коэффициенты . Показатель Сумма по каждому сотруднику рассчитается автоматически.

Создадим документ Начисление зарплаты и взносов для расчета заработной платы сотрудников за декабрь 2019. В результате автоматического расчета суммы начислений по Лотосову Б.С. (29 750 руб.) и Миртову Е.М. (34 000 руб.) совпадают с размером их сдельного заработка. Сумма сдельного заработка Кактусова Г.М. (21 250 руб.) оказалась меньше установленного сотруднику оклада (25 000 руб.). В результате Кактусову Г.М. была начислена большая из сравниваемых величин (25 000 руб.).

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Реализацию прямой сдельной оплаты рассмотрим на следующем примере..

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (7)

Н а многих предприятиях, в которых результаты труда оцениваются по выработке продукции, используется сдельная система оплаты труда. При этом у работников появляется стимул к более производительной деятельности, поскольку их заработок напрямую зависит от выполнения и перевыполнения нормы выработки. Учет отработанного времени в данном случае является такой же обязательной процедурой, как и при повременной системе. Он позволяет соблюдать нормы трудового законодательства и корректировать расценки.

Цели учета времени работы сдельщиков

В Трудовом кодексе РФ (ч. 4 ст. 91) указывается, что контроль затрат рабочего времени сотрудников является обязанностью всех работодателей.

Данная процедура помогает:

- Оценить трудозатраты и правильно рассчитать заработную плату;

- Выявить резервы для повышения эффективности трудозатрат и более продуктивного ведения бизнеса;

- Обеспечить соблюдение трудовых нормативов.

Для регулярного контроля затрат времени на выполнение рабочих заданий организации используют специальные табели (унифицированные формы Т-12, Т-13) и другие учетные документы.

Законы о ведении подобного контроля касаются любых предприятий независимо от того, какие графики работы и системы оплаты там используют.

Повременная оплата труда подразумевает выдачу денег за отработанные часы, поэтому учетный табель является основным документом для расчета с работниками за их труд.

Сдельная система – это оплата за определенное количество выпускаемой продукции или конкретный объем услуг. Расчет зарплаты проводится на основании учетных документов, касающихся выработки продукции.

Однако учет трудовых часов играет не менее важную роль, поскольку:

- Позволяет соблюсти норму продолжительности трудовой недели, которая регламентируется 40 часами. Превышение нормы – это нарушение закона, за которое работодатель может понести административное наказание;

- Выявить прогулы или недоработки, то есть понять возможную причину нарушения сроков выполнения обязательств, взятых сдельщиками;

- Учесть время нормированной работы по выходным дням, праздникам или в ночную смену.

Как контролировать работу сотрудников в Интернете и на компьютерах через один интерфейс? Узнать.

Особенности и виды оплаты труда сдельщиков

Существует несколько разновидностей сдельной оплаты труда:

1. Прямая сдельная. Заработок рассчитывается путем умножения общего числа выпущенных изделий на стоимость единицы продукции.

2. Сдельно-премиальная. Работнику задается норма выпуска изделий, и оговаривается расценка на единицу продукции. Сумма оплаты за сверхнормативный труд при изготовлении дополнительных изделий увеличивается на определенный процент.

Например, при норме 100 изделий в месяц и расценке 200 руб./ед. заработок составит 20 000 руб. Если удается произвести 150 изделий за месяц, а премия начисляется в размере 30%, то работник получает: 20 000 + 0.3 (50 х200) = 23 000 руб.

Если на предприятии используется сдельно-премиальная система оплаты труда, при расчете расценок работодатель должен учесть требования ч. 3 ст. 91 ТК РФ. В соответствии с ними заработок сотрудника, выполнившего норму выпуска продукции, должен быть не ниже минимальной зарплаты в регионе.

3. Сдельно-прогрессивная. Устанавливается расценка за плановый выпуск продукции и повышенная расценка на изделия, выпущенные сверх нормы.

Например, расценка при выпуске 100 изделий в месяц составляет 200 руб./ед. При этом работник получает 20 000 руб.

Если расценка на изделия, выпускаемые сверх нормы, составляет 260 руб./ед., а вместо 100 производится 150 изделий, заработок составит: (100 х 200) + (50 х 260) = 33 000 руб.

4. Косвенно-сдельная. Такую систему устанавливают обычно для персонала, осуществляющего вспомогательные процедуры (наладку оборудования, подготовку сырья), обеспечивающие выпуск продукции основными работниками. Оплата труда вспомогательного персонала производится в процентах от их заработка.

5. Аккордная. Оплачивается выпуск определенного объема продукции, а не отдельных изделий.

6. Смешанная (повременно-сдельная). Производится оплата труда по фиксированной ставке за отработанное время, которое отмечается в учетном табеле. К заработку добавляется премия за выпуск продукции в сверхнормативном объеме.

Сдельная оплата труда может производиться как по индивидуальным, так и по групповым показателям. Вид подобной оплаты труда устанавливается по усмотрению работодателя и фиксируется в трудовом договоре.

Для фиксирования времени работы сдельщиков используются поденный, еженедельный или суммированный способ.

В учетном табеле отмечается:

- Время начала и завершения работы;

- Количество трудовых часов в каждом дне, неделе, месяце;

- Длительность отпуска, отсутствия по болезни и другим причинам (например, из-за возникновения непредвиденных обстоятельств);

- Присутствие на работе в дневные и ночные часы, праздники и выходные дни.

При вызове сдельщика на работу в праздничные и выходные дни его труд оплачивается в двойном размере. Если для выполнения задания требуется его присутствие на месте работы в ночные часы, оплата труда производится по повышенным расценкам.

Учетные документы для оплаты сдельного труда

При использовании системы сдельной оплаты учет осуществляется с помощью документов, отражающих не отработанные часы, а результаты выполнения задания.

Документы для расчета основной зарплаты

К ним относятся:

- Рапорт о выработке продукции и приемке работ. Его составляют на поточных производствах с конвейерными линиями. Работники выполняют либо разные операции, последовательно собирая готовое изделие, либо выполняют одну и ту же работу по изготовлению одинаковых изделий. Для оплаты труда регистрируется персональная или бригадная выработка продукции или производимых технологических операций;

- Маршрутная карта (лист). Документ заводится на серийных производствах, в которых для создания готового изделия из набора деталей требуется проведение серии операций в строго определенной последовательности. Составляется технологический маршрут (карта, график) сборки. В нем предусматривается возможность дополнительной обработки отдельных деталей (разветвления маршрута и создания вспомогательных маршрутов). По особенностям таких листов судят о результатах работы, поскольку в них отражаются сведения о приеме работы на каждом этапе.

- Маршрутный лист и рапорт о приемке используются в конце отчетного периода для оплаты труда по результатам выполнения отдельных операций, получения целевой продукции;

- Наряды на выполнение сдельных работ. Их используют для оплаты труда работников, выполняющих индивидуальные заказы, оказывающих ремонтные услуги. Такие документы помогают оплачивать труд работников мелкосерийных производств.

При выдаче задания оговаривается норма времени его выполнения и общий объем работы. Наряд выписывается до проведения технологических операций. Он составляется в соответствии с рабочим планом, маршрутной картой и технической документацией.

Подобные документы выдаются на выполнение отдельных заданий или работ, требующих определенных временных затрат.

Составляются как индивидуальные, так и коллективные наряды на сдельную работу.

Во время выполнения задания может потребоваться составление промежуточных нарядов на осуществление конкретных технологических операций (сварку, тестирование, изготовление вспомогательных деталей). Оплата труда осуществляется по конечному результату с использованием соответствующих расценок.

Дополнительные документы

Они используются при начислении доплаты к основному заработку при выполнении необходимых операций, не предусмотренных в заданиях, но требующих дополнительных затрат труда и времени. Доплата производится также, если требуется выполнение каких-то заданий в ночное время, в праздники или выходные.

В дополнение к основным документам на оплату труда в этих случаях используют:

- Листки на доплату. Указывается причина осуществления дополнительных операций, выполнение которых предусмотрено на данном предприятии;

- Наряды с особой отметкой (например, с красной диагональной полосой на бланке). Они используются при осуществлении оплаты труда и выполнении дополнительных производственных операций, не предусмотренных технологическим регламентом.

В документах на дополнительную оплату труда указывают причины затраты лишних часов на непредвиденную работу, фамилии ответственных лиц, разрешивших ее выполнение.

Для подтверждения суммы оплаты труда в процессе выполнения сдельного заказа составляют расчетно-платежные ведомости (формы № П-6, П-7 и другие).

Методики оплаты труда при данных системах принципиально отличаются между собой, однако отслеживание затрат рабочего времени обязательно в обоих случаях. Фиксация временных затрат при расчете заработков по прямой, сдельно-прогрессивной или смешанной системе позволяет контролировать выполнение нормированных служебных заданий. Так же, как и при повременной системе, в табеле фиксируют особенности трудозатрат, которые учитывает в бухгалтерия при расчете заработной платы и надбавок.

Полнофункциональное ПО без ограничений по пользователям и функциональности.

Читайте также: