Как сделать ребалансировку портфеля

Обновлено: 05.07.2024

В статье расскажу, что такое инвестиционный портфель, чем его можно наполнить, чтобы защитить от инфляции и увеличить капитал, разберу типичные ошибки новичков.

Инвестиционный портфель — это индивидуальный инструмент, чтобы накопить и умножить капитал. У каждого человека портфель должен быть свой, настроенный под цели инвестора и сроки их достижения, отношение к риску, возраст. Инвестиционный портфель включает: ценные бумаги — акции, облигации; акции индексных фондов — ETF и БПИФ; паи ПИФов; валюту; драгоценные металлы — золото, серебро, платина; производные финансовые инструменты — опционы, фьючерсы; недвижимость; депозиты; экзотические активы — антиквариат, коллекционное вино; стартапы и другое. В зависимости от выбранной стратегии какие-то активы могут отсутствовать. Но от правильного распределения оставшихся будут зависеть уровни риска и доходности.

Консервативный портфель. Его выбирают люди, которые имеют высокую восприимчивость к риску, и хотят быстро достичь финансовой цели. Например, инвестору до пенсии осталось 3–5 лет, и его цель — накопить на старость. Поэтому перед инвестором стоит задача — сохранить сбережения. Ему подойдут низкорискованные активы: депозиты, накопительные счета, облигации федерального займа — ОФЗ. У них предсказуемая доходность на уровне инфляции или чуть выше.

Динамика максимальной процентной ставки по вкладам в десяти крупнейших банках России имеет нисходящий тренд. В первой декаде ноября доходность составила 4,42%, а инфляция – 4,2%.

Вложения в ОФЗ принесут инвестору доходность около 4,5–5,5%. На сайте RUSBONDS можно посмотреть основные параметры облигаций.

Для наглядности я выделила столбец с доходностью к погашению. Например, доходность ОФЗ-25083-ПД составит 4,47%. Это значит, что при покупке облигации по текущей цене (105,63% от номинала) и владении бумагой до конца срока (15.12.2021), ее доходность будет 4,47% — это чуть выше средней ставки по депозитам.

Агрессивный портфель. В этом портфеле минимальная доля консервативных инструментов или вообще нет таковых и высокая доля рискованных активов: акции и облигации отдельных эмитентов, фьючерсы и опционы, венчурные инвестиции.

Активный портфель. Требует от инвестора управления в режиме 24/7. Включает доходные и рискованные активы: акции роста, ВДО — высокодоходные облигации, стартапы, IPO — первичное размещение акций.

Пассивный портфель. Его часто используют инвесторы, кто не хочет или не может заниматься аналитикой и мониторингом. В составе чаще всего акции индексных фондов, паи ПИФов, драгоценные металлы — слитки, монеты, обезличенный металлический счет — ОМС.

Краткосрочный от 1 до 3 лет. В этом случае нельзя рисковать деньгами, поэтому до 100% в портфеле занимают депозиты и государственные и корпоративные облигации надежных эмитентов.

Среднесрочный от 3 до 10 лет. К перечисленным выше можно добавить более рискованные активы: акции индексных фондов и отдельных эмитентов, корпоративные облигации, ПИФы.

Долгосрочный свыше 10 лет. Наибольшая доля отводится рискованным и доходным инструментам. Но чем ближе к сроку достижения цели, тем меньше доля рискованных и доходных активов.

Этап 1 — с формулировать финансовую цель. Она должна быть конкретной, выражаться в денежной сумме и иметь срок достижения.

Неправильно

1. Накопить на образование ребенка.

2. Съездить в отпуск.

3. Накопить на пенсию.

3. Сформировать за 20 лет ежемесячный пассивный доход в размере 50 000 ₽ (в текущих ценах).

Этап 2 — определить суммы ежемесячного взноса на инвестиции. Лучше воспользоваться инвестиционным калькулятором.

Например, молодой человек хочет накопить к пенсии 10 000 000 ₽, чтобы в старости жить на проценты с капитала. Стартовый капитал для инвестирования — 10 000 ₽, срок до пенсии — 30 лет. Начинающий инвестор планирует применять консервативную стратегию инвестирования с доходностью 10%. Его инвестиционный портфель состоит из ОФЗ, депозитов, акций индексных фондов.

Расчеты на калькуляторе показали: если инвестор будет ежемесячно откладывать по 5000 ₽, то за 30 лет внесет на инвестиционный счет 1 810 000 ₽.

За этот срок инвестиционный портфель с доходностью 10% увеличит его накопления до 10 044 135 ₽

Если инвестор будет вносить ежемесячно не 5000, а 10 000 ₽, то накопит итоговую сумму за 24 года.

Укажите размер первоначального взноса, срок инвестирования и сумму пополнения, и программа рекомендует активы для инвестиционного портфеля

Этап 4 — выбрать вид портфеля и стратегию инвестирования. На предыдущих этапах уже подготовлена информация, которая поможет грамотно собрать инвестиционный портфель.

Пример: Я прошла тестирование на риск-профиль, которое показало, что склонность к риску у меня ниже среднего. Мне рекомендован умеренно сбалансированный портфель со следующей структурой: 50% акций: 35% российских и 15% иностранных; 40% облигаций и 10% краткосрочных инструментов, например, фонды денежного рынка.

Но здесь не учтена моя финансовая цель. Мне нужно достичь ее за 4 года, поэтому я скорректировала цифры: увеличила консервативную часть — облигации и золото — до 65% и уменьшила рискованную часть — акции — до 35%.

Этап 5 — открыть брокерский счет. Сама процедура отнимет не более 5 минут, ее можно провести онлайн. Но выбору брокера стоит уделить больше времени и сравнить предложения по следующим критериям: наличие лицензии, место в рейтинге Мосбиржи, тарифы и условия обслуживания. Как выбрать брокера, рассказали в предыдущей статье.

Этап 6 — выбрать активы в портфель. Самостоятельно или с помощью финансового консультанта выбираете активы на основе принятой стратегии инвестирования. Если действуете самостоятельно, дополнительно изучите методику анализа активов по книгам, статьям в интернете, на специальных курсах. Если обратились к брокеру — положитесь на профессионализм консультанта.

Этап 7 — ребалансировать портфель. Задача долгосрочного инвестора — придерживаться выбранной стратегии и регулировать доли активов в случае их изменения. Это позволит сохранять приемлемые для инвестора уровни риска и доходности даже в случае колебания рынка.

Пример: Портфель составлен в следующей пропорции: 50% акций, 40% облигаций и 10% золота. За год акции упали в цене, но выросли котировки золота. Следовательно, изменились и их доли — вместо 50% акций, допустим, стало 45%, а золото увеличилось до 15%. Нарушен принятый ранее баланс (50:40:10). Чтобы его восстановить, нужно либо докупить акции, либо продать часть золота.

Главная идея стратегии в том, что доходность инвестиционного портфеля зависит от его структуры, то есть от долевого распределения активов по классам и не предполагает активного управления. Оптимальное сочетание инструментов и их долей в портфеле позволяет сбалансировать риск и доходность.

При использовании стратегии Asset Allocation необходимо соблюдать определенные принципы.

-

Сформировать портфель индивидуально под каждого инвестора. Не бывает типовых вариантов, которые подойдут всем.

Основу таких портфелей составляют индексные фонды — ETF и БПИФы, которые позволяют достичь широкой диверсификации. На российском рынке выбор скромнее, чем на американском или европейском, но начинающему инвестору есть, из чего собрать сбалансированный пассивный портфель. На Московской бирже есть фонды на акции, облигации, золото, денежные рынки России, США, Германии, Китая и других стран.

Пример частного инвестора. Покажу на примере долгосрочного инвестиционного портфеля, как можно реализовать стратегию Asset Allocation. Это не является инвестиционной рекомендацией. Напомню, что портфель под каждого инвестора собирается индивидуально.

В примере подобрала активы минимум на 10 лет. Инвестору 20 лет, и он планирует ежемесячно пополнять свой портфель на 3000–5000 ₽. Восприимчивость к риску — умеренная — инвестор стремится к повышению стоимости капитала и способен перенести умеренные колебания рынка.

В портфель включили пассивно управляемые индексные фонды на акции, облигации и золото. Достигли диверсификации по инструментам, странам и валюте. Так как инвестор интересуется инвестициями и самостоятельно изучает фондовый рынок, в портфель добавили акции отдельных эмитентов.

Пример компании по управлению активами. Стратегию Asset Allocation активно применяет крупнейшая компания по управлению активами Fidelity (США). Каждый из портфелей соответствует определенному риск-профилю:

-

целевое сочетание активов агрессивного роста — инвестор стремится к агрессивному росту и способен перенести значительные колебания рынка;

Когда новичок собирает свой первый инвестиционный портфель, он может допустить ошибки — привожу наиболее частые.

1. Инвестировать, не собрав подушки безопасности. Инвестиции — это всегда риск, поэтому нельзя все сбережения вкладывать в такое мероприятие. Если наступит негативный сценарий, не всегда можно вывести деньги за короткое время. Лучше заранее создать финансовый резерв в ликвидных инструментах — депозиты, накопительные счета.

2. Сделать портфель, как у известного инвестора, популярного блогера или эксперта из соц.сетей. Выбирать и распределять активы необходимо индивидуально. У каждого инвестора свои цели, разные финансовые возможности и отношение к риску. Доходность, которая устраивает одного, может не подойти другому.

4. Инвестировать без четкой финансовой цели. Это приведет к тому, что инвестор не сможет определить срок инвестирования, рассчитать минимальную сумму вложений и подобрать правильные инструменты инвестирования. Такой подход лишает мотивации к созданию капитала.

5. Не проверить свое отношение к риску. Восприимчивость к риску у каждого человека разная. Один спокойно переносит просадку портфеля на 20–30%, потому что уверен в дальнейшем росте. А другой пьет валидол, когда стоимость активов упала на 10% и действует под влиянием эмоций: продает подешевевшие активы, скупает подорожавшую валюту.

6. Вкладывать деньги по совету друзей в проекты, которые гарантированно принесут 1000% годовых. Ни один инвестор, управляющая компания или брокер не могут гарантировать результат от инвестиций. Инвестиционные консультации имеют право давать только инвестиционные советники.

Собрать надежный портфель — полдела. Как только вы его соберете, он начнет меняться — стоимость ценных бумаг будет расти или падать, и в результате правильные пропорции надежного портфеля нарушатся. Идеального портфеля, с которым не надо работать, не существует. Нельзя собрать портфель один раз и на несколько лет забыть про него — это рискованно, и можно потерять свои деньги.

Портфелем нужно управлять — отслеживать баланс бумаг. Например, докупать новые бумаги или продавать те, которые исчерпали потенциал роста. Но можно сократить количество времени на управление портфелем до минимума. Об этом поговорим в 10 уроке.

В этом уроке расскажем, что стоит делать с портфелем в разных ситуациях, когда вы управляете им самостоятельно.

Если актив в портфеле подорожал

Это хорошо — значит, общая стоимость портфеля выросла. Вот, что можно сделать:

Продать выросшие акции и купить бумаги других компаний. Так стоит делать, если вы проанализировали положение компании и уверены, что дальнейшего роста ее акций можно не ждать. Тогда имеет смысл обратить внимание на бумаги других компаний — тех, которые уже начинают расти и в будущем могут принести неплохой доход или у которых есть потенциал роста.

Не продавать акции, а докупить часть бумаг, стоимость которых в портфеле стала меньше. Например, половина стоимости вашего портфеля состояла из акций, а половина — из облигаций. Цена акций выросла, и теперь баланс портфеля не 50/50, а 60/40. Из-за смены баланса изменился и риск портфеля, а, значит, надо пересматривать инвестиционную стратегию. Чтобы выровнять баланс, нужно докупить облигаций, тогда пропорции будут сохранены, и ничего пересматривать не придется.

Если актив в портфеле подешевел

Когда инвестор видит, что сумма на брокерском счете уменьшилась, часто он начинает паниковать и хочет быстрее продать упавшие бумаги, чтобы сохранить хотя бы часть своих денег. Так делать неразумно.

Сумма, которую вы видите на брокерском счете — это еще не убыток или не прибыль. Она отражает текущее состояние портфеля. Если вы продадите бумаги, тогда да — вы получите наличные деньги и зафиксируете прибыль или убыток. Пока вы не продали актив, его текущая цена может вырасти. Поэтому паниковать не стоит, а нужно спокойно разобраться, в чем дело. Если стоимость акций упала на фоне:

Необъективных причин — паники или чьего-либо мнения. Например, как упали акции Tesla после твита Илона Маска. Если в бизнесе принципиально ничего не изменилось, в этом случае лучше ничего не делать — паника пройдет, и акции восстановят свои позиции.

Если весь портфель подешевел

Обычно так случается во время кризисов, когда падает стоимость акций или фондов. Например, так было в 2020 году, когда из-за пандемии коронавируса рынок акций упал. Вот, что нужно делать в таких ситуациях.

Не спешить продавать, проанализировать акции в портфеле. В кризис рынок непредсказуем — цена на акции может быстро восстановиться или, наоборот, упасть еще сильнее.

Например, от пандемии IT-компании выиграли — во время карантина люди стали проводить больше времени в онлайне. А компании-перевозчики пострадали: границы закрыли, объявили карантин, и люди перестали путешествовать. Некоторые компании даже обанкротились. Индекс S&P 500 в общем подешевел на 4 % за прошлый год, если не учитывать акции IT-гигантов.

Перед тем, как продавать акции, проанализируйте положение. Акция — это доля в бизнесе. Если сам бизнес хуже не стал, то переживать не стоит — паника пройдет, и акции восстановятся. Оценить состояние бизнеса помогут обзоры и рекомендации аналитиков.

Докупить акции. Если качество бизнеса не меняется, а цена акций падает — растет потенциальная доходность акции. А если компания платит дивиденды по этим акциям — растет потенциальная дивидендная доходность. Оцените компании на рынке: если бизнес развивается, то можно покупать акции успешных компаний, пока их стоимость снизилась.

Если у вас в портфеле есть краткосрочные облигации, которые вы держали, не зная, что покупать. Возможно, сейчас самое время продать их и купить акции хорошего бизнеса по скидке.

Ждать восстановления рынка. Если продать сильно подешевевшие акции — будет убыток. Можно ничего не делать, а ждать, когда бумаги снова поднимутся в цене. По статистике, мировой рынок акций в долгосрочной перспективе растет. Например, основной индекс США S&P 500 с 1960 года сильно вырос, но в истории было 5 сильных падений, включая коронавирус в 2020 году.

Как рос и падал индекс S&P 500 c 1960 года

Источник: Bloomberg

Но общий рост рынка не означает, что ваши бумаги в портфеле тоже будут дорожать. Индекс состоит из сотен компаний. Может быть, что некоторые из них будут в минусе, а за счет других компаний общий индекс рынка будет расти.

В вашем портфеле могут быть те бумаги, которые именно сейчас не растут, а падают — такое бывает. Допустим, в вашем портфеле собраны акции нефтяных компаний. Недавно нефть росла, а сейчас нет, поэтому акции перестали расти. В то же время из-за сильных финансовых отчетов начали расти акции IT-компаний. И несмотря на то, что рынок в целом вырос, по некоторым акциям у вас может отражаться убыток или меньший доход.

Если весь портфель подорожал

Когда стоимость портфеля вырастет, и по нему начнет отображаться прибыль, у вас может появиться соблазн продать активы и получить деньги. Так можно сделать, но сначала сверьтесь со своими целями и сроками.

Если вы копили на конкретную цель. Допустим, вы хотели накопить 500 000 рублей на автомобиль за три года, а накопить нужную сумму получилось раньше. Сверьтесь со своей целью — если вам точно нужна машина, то покупайте сейчас. Если оказалось, что машина вам пока не сильно нужна, а вот квартира — очень, то не нужно продавать активы, а есть смысл копить дальше. Пересмотрите свой портфель, если нужно, то пересоберите его — добавьте акций или облигаций и продолжайте инвестировать.

Или, например, вы копили на обучение ребенку в университете. Нужную на обучение сумму вы накопили на пару лет раньше срока. Продавать активы рано — деньги будут нужны через два года, держать акции — рискованно, так как рынок непредсказуем. В этом случае можно продать акции и на эти деньги купить краткосрочные облигации. Так вы сохраните деньги.

Если вы просто инвестировали. Вы можете посчитать, что раз сейчас все идет хорошо, то дальше будет еще лучше. Но так работает не всегда. Если цель инвестиций долгосрочная, то ничего делать не нужно — чем выше стоимость акций, тем вам лучше. Если цель краткосрочная, то разумно будет продать акции, и вложить деньги в облигации — чем ближе цель, тем меньше стоит рисковать.

Если какой-то актив на рынке быстро дорожает или дешевеет

Бывает, что на рынке начинается ажиотаж — акции какой-нибудь компании начинают расти с огромной скоростью. Например, так начался бурный рост акций компании GameStop — за две недели стоимость акций подскочила с 20 $ до 350 $ за акцию. А в вашем портфеле таких акций нет. Стоит их покупать или нет?

Резкий рост и падение цен акций Gamestop в январе 2021 года

Источник: Bloomberg

Однозначного ответа нет — все зависит от ситуации и анализа рынка. В конкретном случае с акциями GameStop все оказалось прозаично: рост цен на бумаги был вызван искусственно — пользователи Reddit решили поддержать компанию и начали массово скупать акции. Из-за спроса цена на них взлетела. Но так как объективных причин для роста цены не было, через некоторое время акции GameStop резко подешевели. Те, кто купил акции и не успел их продать — потеряли много денег.

Источник: Bloomberg

Как часто нужно пополнять портфель и как распределять деньги

Есть одно универсальное правило: инвестировать нужно регулярно. Суммы могут быть разные, главное — не пропускать платежи. Решите, сколько денег вы готовы инвестировать ежемесячно, например, это может быть 3 000 ₽, 5 % от зарплаты или сэкономленная на такси сумма за месяц.

А вот распределять деньги можно по-разному — это зависит от текущего баланса и размера вашего портфеля.

Вы только начали собирать портфель. В этом случае стоит начать с фондов, чтобы обеспечить диверсификацию даже на маленькую сумму. Постепенно, когда портфель будет достаточно большим, вы можете начать добавлять отдельные бумаги.

Если вы хотите инвестировать сразу существенную для вас сумму, например, все свои сбережения на вкладе, то стоит поступить иначе. Например, профессиональные управляющие в таких случаях вкладывают 50 % от суммы в активы сразу, а еще 50 % ежемесячно равномерно вкладывают в рамках выбранной стратегии. Если соотношение 50/50 кажется рискованным, можно изменить его на 10/90 или 20/80. Такой подход снизит риск того, что вы купите активы на всю сумму по невыгодным ценам.

У вас уже есть портфель. Если портфель собран, то распределять деньги стоит, стараясь соблюдать баланс портфеля по своей инвестиционной стратегии.

Допустим, вы собрали портфель по сбалансированной стратегии — в нем 50 % акций и 50 % облигаций. Когда вы будете пополнять портфель, то покупайте бумаги так, чтобы эти пропорции сохранялись. Если при очередном пополнении вы купите на все деньги, например, акции, то баланс нарушится, и портфель станет более рискованным — это будет уже агрессивная стратегия.

Как часто вносить изменения в портфель

Оптимальный вариант — пересматривать портфель не чаще, чем раз в полгода, и не реже, чем раз в год.

Если перекос баланса активов в портфеле будет больше 20 %, стоит проводить ребалансировку — докупать или продавать активы, чтобы поддерживать баланс в портфеле согласно вашей стратегии.

Например, ваша стратегия 50/50, но из-за роста акций баланс изменился — акции теперь занимают 70 %, а облигации 30 %. В этом случае нужно продать часть самых подорожавших акций и купить на эти деньги облигации, чтобы сбалансировать портфель.

При этом, всегда нужно помнить о диверсификации — один актив занимает не больше 10 % от портфеля.

Например, одна акция сильно подорожала и занимает больше 20 % от портфеля, а остальные подешевели. В этом случае правильно продать половину подорожавшей акции, и равномерно докупить подешевевшие.

Пополнять портфель можно в любое время. Дивиденды и купоны лучше реинвестировать — докупать на них бумаги. Это будет увеличивать доходность портфеля.

Коротко: как управлять портфелем

Если активы резко падают или растут — это не повод их продавать или покупать. Сначала нужно разобраться в причинах.

Если цена упала, а дела у бизнеса идут хуже и хуже, то можно подумать о продаже активов. Если дело в панике или ажиотаже — продавать активы неразумно.

Если из-за роста или падения стоимости каких-либо бумаг в портфеле баланс нарушился, его нужно восстановить.

Пересматривать активы в портфеле нужно не чаще, чем раз в полгода, но не реже, чем раз в год.

Если инвестировать с помощью робота-советника, он напомнит, когда нужно пересмотреть активы и подскажет, какие стоит купить, а какие — продать.

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Я постоянно в своих статьях говорю о диверсификации инвестиций. Это значит, что инвестор должен распределить свои вложения по разным странам, отраслям и валютам, чтобы получить оптимальное соотношение риска и доходности. Достичь такого невозможно с одним активом в инвестиционном портфеле. А раз активов несколько, то появляется необходимость регулярно “подправлять” распределение, чтобы не сбиться с выбранной стратегии.

В статье разберем, что такое ребалансировка портфеля простыми словами, для чего и как ее проводит инвестор, плюсы и минусы процесса.

Понятие ребалансировки и зачем нужна

Для начала вернусь к азам составления портфеля. Его формирование является частью инвестиционной стратегии и представляет такое распределение активов, которое бы отвечало финансовой цели, сроку ее достижения, отношению к риску и другим индивидуальным параметрам инвестора.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Инвестор для себя должен определить доли в общей стоимости капитала:

- каждого актива – акции, облигации, фонды, драгоценные металлы и пр.;

- конкретной страны – Россия, США, Китай, Германия и пр.;

- конкретной отрасли – финансовый, нефтегазовый, строительный, энергетический и пр.;

- конкретной валюты – доллары, евро, рубли, фунты стерлингов и пр.

А теперь представьте ситуацию, когда первоначальный состав нарушен. Простой пример: инвестор придерживается консервативной стратегии. Его портфель на 70 % состоит из облигаций, из акций на 20 % и на 10 % из золота. За год акции выросли, а облигации с золотом упали. Следовательно, изменились и доли активов. Портфель перестал быть консервативным, риск по нему увеличился, и цель инвестора может быть не достигнута, если все оставить без изменений. В такой ситуации и нужна ребалансировка.

Ребалансировка означает приведение долевого распределения активов в их первоначальное положение, которое соответствует принятой инвестором инвестиционной стратегии.

Инвестор проводит ребалансировку в следующих случаях:

- изменение котировок акций, облигаций, фондов;

- изменение курса валют;

- вывод части активов из портфеля;

- изменение инвестиционной стратегии (например, для пенсионного портфеля при приближении к сроку выхода на пенсию стратегия становится более консервативной);

- изменение фундаментальных показателей ценных бумаг, которые перестали отвечать критериям инвестора;

- внешние факторы (например, банкротство эмитента, санкции, дефолты, изменение конъюнктуры рынка).

Пассивные и активные инвесторы формируют и управляют своими портфелями по-разному. Посмотрим, какую цель преследует каждый из них, проводя ребалансировку:

- Пассивный инвестор пытается добиться такого распределения активов, которое снизило бы волатильность портфеля и повысило бы его устойчивость в кризисы. Он не ищет точки входа и выхода, покупает в основном индексные фонды и не собирается ежедневно наблюдать за портфелем. Ребалансировка помогает управлять рисками в долгосрочной перспективе и придерживаться выбранной стратегии.

- Активный инвестор достигает диверсификации портфеля путем покупки акций и облигаций разных эмитентов. Проводит фундаментальный и технический анализы, чтобы найти перспективные бумаги и купить их по выгодным ценам. Регулярно мониторит рынок и меняет состав портфеля в случае необходимости. Ребалансировка помогает снизить риски зависимости от одной или нескольких компаний/отраслей. При росте зависимости падение котировок таких компаний/отраслей может привести к значительным потерям капитала.

Получается, что и в случае пассивного, и в случае активного инвестирования главная цель ребалансировки – управление рисками.

Способы ребалансировки

Способы проведения ребалансировки простые – с ними легко справится даже новичок. Первый – продавать подорожавшие и покупать подешевевшие активы, второй – просто докупать активы, чтобы вернуться к первоначальному распределению.

Продажа подорожавших и покупка подешевевших активов

Этот способ подойдет тем, кто уже сформировал капитал, т. е. от периода накопления перешел в период потребления (например, при выходе на пенсию). В этом случае регулярных пополнений брокерского счета уже нет. И чтобы сделать ребалансировку, надо продать то, что подорожало и увеличило свою долю в портфеле, а на вырученные деньги купить то, что подешевело.

С психологической точки зрения реализовать такой способ может быть тяжело, потому что приходится расставаться с бумагами, которые показывают рост, и приобретать аутсайдеров. Естественно, делать это без проведения анализа нельзя. Иначе вы можете купить эмитента, который показывает слабые результаты деятельности и не имеет никаких драйверов роста в будущем.

Недостатком такого способа является вероятность возникновения налогообложения, если вы продадите дороже, чем купили. Но можно этот момент обойти. Например, воспользоваться льготой длительного владения (ЛДВ), если не продавать бумаги более трех лет, или совершать сделки на ИИС типа Б и не платить налог на доход.

Докупка активов на собственные деньги

Этот способ подойдет большинству инвесторов и читателей нашего блога, потому что мало кто из нас перешел к потреблению капитала. Мы только в процессе его формирования. Суть в том, что при каждом регулярном пополнении брокерского счета нужно одновременно проводить ребалансировку, т. е. покупать активы, которые перестали отвечать первоначальному распределению.

Покажу часть нашего семейного инвестиционного портфеля. К таблице учета активов у нас есть вот такие небольшие таблицы распределения по классам активов, уровню развития рынков, валютам и странам. По ним нам сразу видно, где нарушено первоначальное распределение: в большую сторону – красный цвет, в меньшую – зеленый, желтый цвет означает, что все нормально.

Мы недавно провели очередную ребалансировку, поэтому сейчас портфель сбалансирован. Отклонения +/– 1 % я считаю нормой. Продавать ничего не планируем, только покупаем после каждого пополнения счета.

Как часто проводить

Споры среди инвесторов ведутся не по способу ребалансировки, а по частоте ее проведения. Универсального совета я не дам. Покажу, что рекомендуют чаще всего эксперты.

При выборе периодичности обращайте внимание на следующие моменты:

- как часто вы пополняете брокерский счет;

- какие комиссии брокеру, депозитарию и бирже вы заплатите за сделки;

- какая сумма налога возникнет при совершении сделки продажи ценных бумаг;

- сколько времени вы затратите на ребалансировку.

Когда будет ясность по перечисленным моментам, тогда вы получите для себя ответ на вопрос о частоте проведения ребалансировки. Например, мы с мужем проводим ее раз в месяц, то есть в период пополнения брокерского счета. Во-первых, налогообложения у нас не возникает, потому что мы не продаем, а покупаем. Во-вторых, я максимально автоматизировала процесс анализа портфеля и мало трачу времени на него. В третьих, мы торгуем через брокера с минимальными комиссиями (0,05 % от сделки и все).

Вы выбираете предельно возможное отклонение активов в своем портфеле. В случае превышения порога регулируете покупкой или продажей инструментов.

Например, посмотрите на портфель ниже. Инвестор определил, что каждый эмитент должен занимать не более 5 % от общей стоимости капитала. При отклонении этой величины на 1 % следует приступить к ребалансировке. Получается, что сейчас в корректировке нуждаются акции Газпромнефти и Лукойла. Инвестор сам устанавливает предельное значение. Это может быть и 5, и 10 %.

Аналогично следует действовать и по распределению по отраслям. Посмотрите на тот же портфель в отраслевом разделении.

Очевидно, что больше всего в капитале отведено предприятиям из таких секторов, как энергетика, коммунальные услуги, сырье и материалы. Если инвестора не устраивает такое положение дел (например, он хочет не более 10 % на каждую отрасль), то следует отрегулировать состав.

В этом случае также надо обращать внимание на комиссии и налоги.

Совмещает оба рассмотренных выше подхода. Инвестор ребалансирует свой портфель с установленной периодичностью, но только в случае отклонения от пороговых значений.

Инвестор определяет для себя список триггеров, которые повлекут за собой пересмотр портфеля. Например, это может быть ухудшение каких-то мультипликаторов компании.

Плюсы и минусы

- Помогает избежать излишней волатильности портфеля и соблюдать оптимальное соотношение риска и доходности.

- Помогает придерживаться выбранной инвестиционной стратегии и добиваться поставленных финансовых целей.

- Позволяет избежать зависимости от поведения одного класса активов, страны, валюты или отрасли. Это избавляет совсем или уберегает от больших убытков капитал инвестора.

- При проведении слишком частого регулирования размер издержек может существенно повлиять на доходность инвестиций.

- Положительный результат от продажи активов облагается налогом на доходы.

- Бездумная продажа выросших ценных бумаг и покупка подешевевших может привести к резкому снижению доходности и увеличению риска потери капитала.

Заключение

Исследования компании Vanguard 2013 года показали, что инвестиционный успех на длительном промежутке времени на 88 % зависит от распределения активов и только на 12 % от выбора ценных бумаг и времени их покупки. В этой связи ребалансировка представляется очень важным процессом, потому что позволяет придерживаться выбранных пропорций.

Для меня не стоит вопрос, надо или нет ребалансировать портфель. В семье мы выбрали стратегию долгосрочного инвестирования на принципах Asset Allocation (распределение активов). Пока она полностью себя оправдывает, поэтому нет смысла ее пересматривать.

Что такое инвестиционный портфель

Люди, имеющие сбережения, хотят их приумножить как можно быстрее. Но, как правило, быстро свой капитал увеличить не получается, зато обнулить — запросто. Как же быть? Что нужно делать, чтобы инвестировать правильно? Ответ — составить портфель. Это тоже не панацея от всех проблем, но все же.

Инвестиционный портфель — это совокупность всех активов, которые находятся в наличии у конкретного финансового воротилы. Это могут быть как ценные бумаги: акции, облигации, производные финансовые инструменты (деривативы), — так и недвижимость, кэш, все что угодно.

Видов инвестиционных портфелей огромное множество. Но основным их отличием друг от друга является соотношение риск/прибыль. Чаще всего выделяют консервативный, умеренный и агрессивный инвестиционные портфели.

Агрессивный портфель — наиболее опасный, но и наиболее доходный. Здесь, по сути дела, инвесторы могут покупать любые виды волатильных активов. Будь то фьючерсы на валютные пары, рисковые акции, криптовалюта, прочие производные финансовые инструменты.

Для того чтобы показать, кому подойдет каждый из видов портфелей, приведем наглядный пример:

Вадим, Глеб и Юрий знакомы много лет. У них разный опыт инвестирования. Вадим давно работает на Московской фондовой бирже, имеет богатый опыт торговли различными финансовыми инструментами. Вадим является профессионалом, поэтому в его портфеле есть как безрисковые активы ОФЗ, так и инвестиции в крайне волатильную криптовалюту. Глеб новичок в области финансов. Он работает хирургом, и ему некогда следить за экономической обстановкой. В связи с этим ему подойдет консервативный портфель. Много Глеб не заработает, но и обойдется без громадных потерь. Юрий же два года работает финансовым консультантом в банке. У него не так много опыта, но он каждый день сталкивается с фондовым рынком. Юрий не рискует покупать криптовалюту. Однако он уже пробует вкладывать часть своего капитала в нефтяные фьючерсы. Юрий составляет свой портфель по типу умеренного.

Таким образом, выбор того или иного типа портфеля будет зависеть от:

- вашего опыта;

- наличия свободного времени для того, чтобы разобраться во всех тонкостях фондового рынка;

- вашего личного восприятия и готовности к потерям в моменте.

Класть яйца в разные корзины — полезный инструмент для инвесторов. Тем не менее диверсификация (распределение капитала между несколькими активами) имеет как свои плюсы, так и минусы.

Сергей Макаров, Accent Capital:

— Перед ребалансировкой вам нужно сделать первый шаг в виде составления своего инвестиционного портфеля и наполнения его разными ценными бумагами, исходя из сроков инвестирования, вашего возраста, уровня риск-профиля, дополнительно беря во внимание страновые риски и разделение активов по разным валютам. Правильное распределение активов является главным фактором риска и доходности. Целевое распределение активов определяет будущую долгосрочную доходность.

Преимущества диверсификации

Основным преимуществом портфельного инвестирования является ликвидность, то есть простота превращения ваших активов в деньги. Акции можно продать быстрее, чем ту же недвижимость.

В случае с портфельным инвестированием прибыль можно получать в самом разном виде. Например, иметь пассивный доход в виде купонов по облигациям, дивидендов по акциям. Или же поднимать баблишко на росте курсов тех или иных активов.

Кроме того, портфельными инвестициями относительно просто управлять. Можно тупо купить ОФЗ и акции дивидендных аристократов и вообще не дергаться. По облигациям вам стопроцентно будут платить купоны. А менеджмент дивидендной аристократии точно выделит средства на выплаты (если, конечно, не произойдет неожиданного — компания понесет убытки).

Недостатки диверсификации

Основным недостатком портфельных инвестиций так или иначе является риск. Любой актив способен обесцениться: биткоин может упасть сходу на несколько десятков процентов, в акциях коррекция может идти годами, любая компания может обанкротиться, в стране может произойти дефолт, все ОФЗ прогорят и так далее.

Также к минусам портфельного инвестирования можно отнести непригодность для новичков. Навряд ли человек без минимальных знаний залетит с двух ног, возьмет кучу активов и станет зарабатывать миллионы.

Также инвестиционный портфель предполагает постоянный анализ. Нужно держать руку на пульсе, следить за новостями, тратить свое время (и нервы). А ко всему этому способности есть далеко не у всех. Анализ необходим не только для того, чтобы составить портфель, но и для того, чтобы правильно его корректировать, проводя ребалансировку.

Как провести ребалансировку портфеля

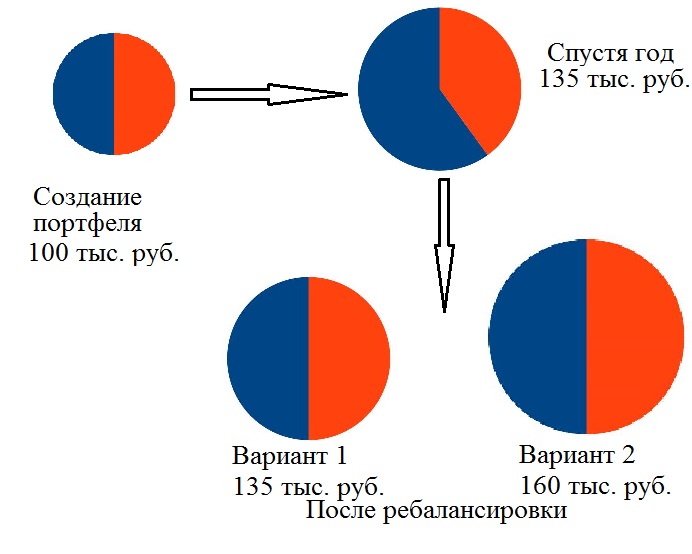

Ребалансировка — это восстановление исходной структуры инвестиционного портфеля. Для наглядности приведем пример:

Виды ребалансировки

Стратегии бывают разные, но чаще всего выделяют следующие виды калибровки инвестпортфеля:

- по порогу — когда инвестор устанавливает самостоятельно предел, на который могут изменяться его активы. Например, до 20 %. Если доля акций в портфеле выросла на 15 %, то делать ничего не нужно. А вот если на 21 %, то нужно производить ребалансировку;

- по времени — проверка портфеля происходит в конкретный промежуток времени, например, раз в год или полгода. Соотношение активов внутри этого периода не имеет значения, берется только результат по окончании.

Марат Мынбаев, основатель Amir Capital Group:

Нюансы ребалансировки

В 2010 году один из крупнейших игроков на финансовых рынках — компания Vanguard провела исследование: какой же тип ребалансировки лучше. С точки зрения их специалистов, необходима некая комбинация двух типов: корректировки необходимо проводить раз в полгода/год при условии, что доля актива увеличилась более чем на 5 %.

Ребалансировка может как увеличить вашу доходность, так и уменьшить. В первую очередь она предназначена для ограничения потерь. За счет диверсификации убытки от одних вложений компенсируются прибылью по другим. Кроме того, вы сможете получить пассивный доход.

Лев Пороховник, частный инвестор:

— Необходимость постоянно пересматривать портфель и менять доли активов относится не только к фондовому рынку. Любые инвестиции, включая недвижимость и займы бизнесу, нуждаются в пересмотре, чтобы обеспечить оптимальное соотношение риска, дохода и ликвидности.

Итого: ребалансировка не поможет вам получить все и сразу, но снизит риски потерь от инвестиций. Синицу (небольшую стабильную прибыль) вы не упустите, а при удачных обстоятельствах сможете поймать и журавля (увеличить капитал в несколько раз).

А вы проводите ребалансировку? Или вообще далеки от темы портфельного инвестирования и предпочитаете держать деньги в чем-то одном? Напишите об этом в комментариях.

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

Главная цель портфельного инвестирования – создание набора активов, который дает инвестору требуемый уровень риска. Но котировки постоянно колеблются, поэтому первоначально заданное соотношение ценных бумаг быстро изменяется. И в результате ухудшается диверсификация капитала. Чтобы избежать этого, и нужна регулярная ребалансировка портфеля. Сегодня поговорим о ее видах и способах осуществления.

Что такое ребалансировка портфеля

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Ребалансировка портфеля – это приведение соотношения активов к первоначальным пропорциям. Например, вы выбрали стратегию, при которой доля акций и облигаций должна быть равной 50%. Котировки акций быстро росли, а стоимость долговых инструментов осталась прежней. В результате ваш капитал состоит из 60% акций и 40% облигаций. Нужно восстановить первоначальную пропорцию. Именно это действие и будет называться ребалансировкой.

Главная цель соблюдения соотношения активов – поддержание первоначально заданного уровня риска, рассчитываемого согласно теории портфельного инвестирования. Приемлемая величина этого показателя определяется каждым инвестором самостоятельно исходя из собственных целей и сроков. Если не проводить ребалансировку, то в периоды бычьего рынка доля акций, а с ними и риск будут расти.

Поддерживать первоначальное соотношение портфеля нужно не только по разным типам активов. Необходимо следить за тем, чтобы сохранялась диверсификация и по отраслям, и по валюте.

Единого мнения об оптимальном сроке проведения ребалансировки нет. Наиболее популярными считаются два подхода:

- Через установленные промежутки времени, вне зависимости от размера отклонения от первоначального соотношения. Рекомендуется пересматривать портфель не чаще одного раза в год, максимум раз в полгода. Но это зависит от набора активов и их волатильности.

- В тот момент, когда пропорции изменятся на фиксированную величину. Максимально допустимый дисбаланс вы устанавливаете сами. Оптимальным считается проводить ребалансировку при отклонении не менее 10%. При этом неважно, сколько времени прошло с момента последней покупки.

Зомби компании: как инвестору отличить живого от мёртвого?

Что такое зомби компании и как их распознать

Второй подход более оперативный, но менее удобный. Это связано с тем, что нужно постоянно отслеживать состояние своего портфеля. Кроме того, в периоды сильной волатильности проводить ребалансировку придется слишком часто.

Способы ребалансировки портфеля

Существуют два основных метода возвращения портфеля к первоначальному соотношению:

- Продажа сильно выросшего актива и покупка просевшего на освободившиеся средства.

- Внесение на счет дополнительной суммы, которая и будет потрачена на наращивание недостающий позиции.

Например, вы купили акции двух компаний, вложив в каждую из них 50 тыс. руб. Соотношение бумаг в портфеле 50/50. Через год котировки изменились. В результате имеющиеся акции первой компании стали стоить 80, а второй – 55 тыс. руб. Размер вашего капитала составляет 135 тыс. руб. При первом способе ребалансировки требуется продать акции первой компании на сумму 12,5 тыс. руб. и купить на эти деньги бумаги второй. В результате на долю каждого из активов будет приходиться по 67,5 тыс. руб., и вы вернетесь к первоначальной позиции.

Главное преимущество такого способа в том, что регулярно фиксируется прибыль. Даже если котировки упадут к тем уровням, с которых вы начали, портфель будет дороже вложенной суммы за счет увеличения количества находящихся в нем бумаг.

При втором способе ребалансировки необходимо довнести на счет 25 тыс. руб. Всю эту сумму нужно потратить на покупку более дешевых акций. В результате ваш портфель увеличится до 160 тыс. руб., а соотношение бумаг снова станет 50/50.

Такой вариант лучше для тех, кто хочет реинвестировать полученные дивиденды и купоны. Подойдет он и тем, кто находится на стадии формирования капитала. В этом случае нужно учитывать, что выплаты от эмитентов способны поступать до четырех раз в год. Поэтому может оказаться логичным проводить ребалансировку каждый квартал, чтобы деньги работали, а не лежали на счете.

Как посчитать доходность инвестиций – краткий ликбез

Как подсчитать реальную доходность от инвестиций

Главный недостаток – необходимость иметь свободные средства для пополнения счета. Кроме того, если котировки упадут, стоимость вашего портфеля может оказаться меньше вложенной суммы.

Описанные два способа можно комбинировать в зависимости от того, как изменилось соотношение активов, с учетом ваших финансовых возможностей на момент ребалансировки.

Спорные аспекты

Несмотря на то что опытные инвесторы считают регулярную ребалансировку обязательной, у этой процедуры есть несколько недостатков. Главный связан с тем, что приходится тратиться на брокерскую комиссию, если вы продаете активы. Кроме того, придется заплатить налог на прибыль, которого удалось бы избежать, оставив бумаги на счёте.

Проведение ребалансировки может негативно сказаться на доходности портфеля. Во-первых, если акции компании падают в цене, возможно, она испытывает трудности. Есть вероятность, что выбор этого эмитента был ошибочным. Слепо следуя первоначальной стратегии и докупая его бумаги, вы рискуете своим капиталом.

Во-вторых, если в периоды бычьего рынка вы регулярно продаете акции, чтобы нарастить долю облигаций, то лишаете себя части прибыли. Особенно это будет заметно, если восходящий тренд длился долго, как бывало в период с 1986 по 1999 г. г. или с 2010 по 2020 г. г. Но, если вы проводите ребалансировку в периоды медвежьего рынка и увеличиваете количество акций, покупая их по выгодной цене, то тем самым повышаете доходность своего портфеля на длительном промежутке времени.

Поэтому я рекомендую придерживаться нескольких правил:

Рентабельность активов ROA: о чём она говорит инвестору

Как использовать рентабельность активов ROA при выборе акций

Также требуется регулярно следить за успехами входящих в портфель компаний. Если вы видите, что финансовые показатели какой-то из них падают, нужно здраво оценить ее перспективы. Возможно, следует не докупать акции этого эмитента, а полностью исключить их из портфеля, заменив другими бумагами из той же отрасли.

Выводы

Расскажите в комментариях: проводите ли вы ребалансировку портфеля и как часто это делаете? Пересматриваете ли свою стратегию через несколько лет или придерживаетесь изначально установленного плана?

Читайте также: