Как сделать расшифровку статей баланса для банка

Добавил пользователь Владимир З. Обновлено: 04.10.2024

Бухгалтерский баланс входит в состав годовой бухгалтерской отчетности. Рассмотрим построчно, как отнести остатки по счетам в балансе.

Основные правила заполнения бухгалтерского баланса организации

Форма бухгалтерского баланса приведена в приложении 1 к Стандарту N 104 и представляет собой таблицу его активов и пассивов. Правила заполнения предусматривают следующее.

1. Показатели баланса приводятся в тысячах рублей в целых числах (п. 5 Стандарта N 104).

2. При отсутствии в той или иной строке баланса числового показателя — проставляется прочерк (п. 8 Стандарта N 104).

3. Вычитаемые и отрицательные числовые значения показателей показываются в круглых скобках (п. 8 Стандарта N 104).

4. Если показатели за предыдущий год несопоставимы с показателями отчетного года, то данные предыдущего года нужно корректировать (п. 7 Стандарта N 104).

5. Ряд активов и обязательств показывается в балансе в разрезе сроков их погашения (списания, использования). Это касается дебиторской и кредиторской задолженности, доходов и расходов будущих периодов, резервов предстоящих платежей и финансовых вложений. Если погашение (списание, использование) этих активов и обязательств ожидается в течение 12 месяцев после отчетной даты (31 декабря), они отражаются как краткосрочные, если позже — как долгосрочные (ч. 6 , 8 и 9 п. 12, ч. 13, 15 и 16 п. 13 , ч. 1 — 3 и 5 — 7 п. 15 , п. 16 Стандарта N 104).

6. Остатки по счетам учета расчетов в балансе показываются развернуто: дебетовые — в составе дебиторской задолженности, а кредитовые — в составе кредиторской (п. 9 Стандарта N 104).

7. Начальный баланс предприятия (данные на 31 декабря 2019 года) показывается в графе 4 его формы, а конечный (данные на 31 декабря 2020 года) — в графе 3.

8. Срок составления баланса-2020 — 31 марта 2021 года.

На что обратить внимание при формировании статей баланса за 2020 год

Указом N 159 предоставлено право относить курсовые разницы, образовавшиеся при пересчете активов и обязательств, выраженных в иностранной валюте, на доходы (расходы) будущих периодов. В какие сроки и в каких суммах включать эти разницы в состав доходов (расходов) по финансовой деятельности, решает руководитель организации. При этом установлен крайний срок их списания — 31 декабря 2022 года.

Таким образом, на счетах 97 и 98 могут быть отражены курсовые разницы, подлежащие списанию с этих счетов как в течение 12 месяцев после 31.12.2020, т.е. в 2021 году, так и позже. От срока списания этих разниц зависит, по какой строке баланса они будут отражены.

Курсовые разницы, числящиеся по состоянию на 31.12.2020 по счету 98, относятся в балансе:

Курсовые разницы, числящиеся по состоянию на 31.12.2020 по счету 97, относятся в балансе:

Заполнение бухгалтерского баланса по счетам

Состав статей актива баланса и его пассива содержится в гл. 2 Стандарта N 104. Ниже в таблице приведены структура и порядок составления бухбаланса.

По завершении отчетного периода организации сдают в ИФНС отчет о финансовых результатах. Мы расскажем, как заполнить форму за 2020 год, дадим расшифровку строк, и на примере проиллюстрируем, какие цифры в них отразить. Кроме этого, напомним, куда и в какие сроки необходимо сдать бухгалтерскую отчетность.

Что такое отчет о финансовых результатах

Это бланк, входящий в состав бухгалтерской отчетности наряду с балансом и приложениями к нему. Форма отчета утверждена приказом Минфина от 02.07.10 № 66н (далее — приказ № 66н).

Где скачать бланк формы 2 отчета о финансовых результатах

Существует форма, предназначенная для всех организаций (назовем ее общей формой). Она приведена в приложении № 1 к приказу № 66н. Правила заполнения, приведенные далее, относятся именно к общей форме отчета о финрезультатах (по активной ссылке можно скачать бланк формы 2 отчета о финансовых результатах).

Субъекты малого предпринимательства могут применять специальную упрощенную форму . Она приведена в приложении № 5 к приказу № 66н.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Как заполнять отчет о финансовых результатах

Цель заполнения — показать, как были рассчитаны итоговые показатели:

- валовая прибыль (убыток);

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток).

Каждая итоговая величина получается путем сложения или вычитания промежуточных величин. Например, чтобы найти валовую прибыль, нужно сначала взять два промежуточных показателя: выручку и себестоимость продаж. Затем от первого отнять второй.

ВНИМАНИЕ. Раньше отчет о финансовых результатах допускалось заполнять как в тысячах, так и в миллионах рублей. Но сейчас существует только один вариант — в тысячах рублей. Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Отчет о финансовых результатах: расшифровка строк

Для каждой строки предусмотрен свой код, его указывают в отдельном столбце. Расшифровка кодов приведена в приложении № 4 к приказу № 66н (см. табл. 1).

Строки отчета о финансовых результатах с кодами и расшифровкой

Код

Наименование показателя

Что указывать

Справка об основных средствах на балансе — это документ, в котором содержится расшифровка по объектам ОС с указанием их остаточной стоимости на определенную дату.

Расшифровка балансовой стоимости имущества не относится к обязательным документам, входящим в состав бухгалтерской отчетности. Такой документ часто запрашивают банки для информации об имуществе, передаваемом в залог при оформлении кредита. Форма бланка законодательством не регламентирована. Обычно специалисты кредитного отдела разрабатывают форму расшифровки самостоятельно. Бухгалтеру остается лишь вписать данные по объектам основных фондов.

Помимо банков, детализация по основным средствам интересна потенциальным инвесторам — при оценке стоимости и структуры активов и собственникам бизнеса — при определении доли при ликвидации. Выписку из бухгалтерской отчетности о структуре ОС вправе запросить налоговые органы при проведении проверки по начислению налога на прибыль. В этом случае, помимо стоимости объектов, понадобится расшифровка начисляемой амортизации.

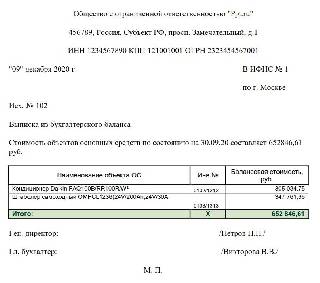

В некоторых ситуациях требуется предоставить справку по конкретному объекту или отдельно по каждому основному средству без указания стоимости. Примерный образец справки, что на балансе числится имущество, выглядит следующим образом:

456789, Россия, Субъект РФ, просп. Замечательный, д. 1

ИНН 1234567890 КПП 121001001 ОГРН 2323454567001

Ген. директор:_______________/Петров П.П./

Гл. бухгалтер:_____________/Викторова В.В./

Кто и какие сведения в нее записывает

Документ составляется бухгалтером с использованием данных из программы. Для подготовки используются оборотно-сальдовые ведомости по счетам 01 и 02. Выгрузив один из этих отчетов в Excel и добавив столбец с данными амортизации по каждому объекту, получаем необходимую расшифровку.

Вот для примера образец выписки по объектам ОС из бухгалтерского баланса, предоставляемой в ФНС:

Образец

Полная детализация по основным средствам включает такие показатели:

- наименование ОС;

- цена приобретения;

- сумма начисленной амортизации;

- остаточная стоимость;

- инвентарный номер;

- срок полезного использования;

- амортизационная группа;

- дата выпуска (постройки);

- местонахождение.

Примерный образец справки о балансовой стоимости имущества и начисленной амортизации, составленный в произвольной форме:

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Сегодня мы хотим познакомить вас с ним поближе и рассказать о его возможностях.

Рис. 1. Акты инвентаризации расчетов

Отчет удачно разделен по видам задолженности (дебиторская и кредиторская), что добавляет ему наглядности. Легко отслеживается сумма задолженности контрагентов, а также даты возникновения и погашения долга.

Рис. 3. Формирование отчета

Сдавайте отчетность из программы 1С!

Сформировав отчет, увидим отражение всех желаемых показателей. Появились столбцы контроля данных, где с легкостью прослеживаются расхождения в учете (см. рис. 5). Также применилась сортировка по строкам баланса.

Рис. 5. Столбцы контроля данных

Рис. 6. Настройка интервалов

Далее можно настроить по своему желанию группировку данных отчета (см. рис. 7). При необходимости, есть возможность добавить дополнительные поля. Такая настройка поможет максимально детализировать представленные в отчете данные.

Рис. 7. Выбор группировки данных отчета

В таком случае легко отследить документ возникновения долга, а также, при необходимости, двойным щелчком мыши по названию мы можем попасть в сам документ.

Рис. 10. Отбор необходимых счетов учета

Рис. 11. Сортировка данных отчета

После пошагового разбора нового отчета не осталось сомнений, что такой детализации и наглядности не сможет дать ни один другой ранее представленный в программе отчет. Теперь отслеживать и анализировать задолженность станет намного проще.

Читайте также: