Как сделать расчет командировочных

Обновлено: 04.07.2024

Сотруднику организации, убывшему для выполнения служебного поручения вне места постоянной работы (в командировку), компенсируются понесенные им дополнительные расходы, связанные с проживанием вне места постоянного жительства, именуемые суточными (ст. 168 ТК РФ, п. 11 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749).

- суточные платятся сотруднику для того, чтобы в командировке ему было на что покушать;

- размер суточных должен быть одинаковым для всех сотрудников организации.

Однако это не совсем так.

Начнем с того, что затраты на питание, одежду и другие личные потребности работника — его личные проблемы. Он получает зарплату, и сам решает, куда и как ее тратить. То, что он в командировке, еще не значит, что родная контора в это время обязана его кормить. Оплатить проезд в командировку и назад, проживание и другие, документально подтвержденные расходы, которые он вынужден нести только потому, что выполняет работу вне места проживания — обязана, а вот кормить — отнюдь.

Тем более, что и рацион питания у каждого свой. Кому-то на весь день достаточно бутылки кефира и полбатона, ну а кто-то не мыслит обеденного меню без дефлопе с семечками кациуса и крутоном (не путать с гренкой: ведь гренка не может стоить восемь долларов, а крутон — может).

Суточные же выдаются на компенсацию тех расходов, которые нельзя заранее учесть и документально подтвердить которые не представляется возможным.

Например, затраты на проезд в общественном транспорте в месте командирования, шоколадка, по старой доброй традиции, вручаемая секретарше начальника, с которым надо будет общаться, телефонные переговоры со своим руководством по личному мобильному телефону, и т. д., и т. п., и пр. Все эти расходы документально подтвердить весьма сложно, а зачастую даже теретически невозможно. В месте постоянной работы они бы не возникли, а компенсировать их сотруднику необходимо. Ведь они однозначно направлены на решение тех задач, для которых сотрудник и был направлен в командировку.

Автор еще застал те времена, когда суточные жестко регламентировались (и сам ездил в командировки, получая суточные в размере 2 руб. 60 коп., а в Заполярье или на Дальнем Востоке — 3 руб. 50 коп.).

В настоящее время для целей налогообложения прибыли размер суточных определяется только волеизъявлением организации (подп. 12 п. 1 ст. 264 НК РФ). Верхнего и нижнего предела не установлено.

Но при этом следует учесть, что если при командировках внутри страны размер суточных в организации превышает 700 руб., а при командировках за границу — 2500 руб., то сумма превышения увеличивает доход сотрудника, облагаемый НДФЛ (п. 1 ст. 217 НК РФ).

Кроме того, с превышающей этот размер суммы необходимо будет начислить и страховые взносы, за исключением взносов на травматизм (п. 2 ст. 422 НК РФ).

Суточные платятся за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Если по условиям командировки сотрудник имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются (там же).

Днем выезда в командировку считается дата отправления транспортного средства — поезда, самолета, автобуса, парохода и т. п. — от места (населенного пункта) постоянной работы (а не места проживания сотрудника) (п. 4 Положения).

При отправлении транспортного средства до 24 часов включительно днем отъезда считаются текущие сутки, а с 00 часов и позднее — последующие сутки.

Если поезд отправляется 05.09. в 23.59, то сотрудник убыл в командировку 05.09. Если же состав отправляется на 4 минуты позже, то есть в 00.03, то это уже 6 сентября — следующие сутки.

При нахождении станции, пристани или аэропорта за чертой населенного пункта следует учесть время, необходимое для проезда до станции, пристани или аэропорта.

При этом еще раз обратим внимание, что под населенным пунктом признается место нахождения организации, а не место жительства сотрудника.

Перед посадкой в самолет в аэропорту необходимо пройти регистрацию и личный досмотр.

Следовательно, к времени, необходимому для того, чтобы добраться до аэропорта (в среднем это где-то час), необходимо прибавить еще час на прохождение регистрации, досмотра и ожидании объявления о посадке в самолет.

В поезд же можно сесть за три минуты до отправления, равно как и в автобус.

Если проездные документы отсутствуют, то срок пребывания в командировке может быть подтвержден документами по найму жилого помещения в месте командирования (п. 7 Положения).

А вот если сотрудник не может предъявить и документов о проживании, то срок пребывания в командировке он должен подтвердить служебной запиской либо иным документом принимающей стороны о фактическом там нахождении (п. 7 Положения).

Такой документ может быть составлен в произвольной форме. Но по сути своей он является дубликатом командировочного удостоверения, обязательное наличие которого была отменено с 08.01.2015 постановлением Правительства РФ от 29.12.2014 № 1595.

Поэтому, по мнению автора, оптимально при направлении сотрудника в командировку по-прежнему выписывать ему командировочное удостоверение. Образцом, как и ранее, может служить форма Т-10, утвержденная постановление Госкомстата России от 05.01.2004 № 1.

День прибытия из командировки считается в аналогичном порядке, то есть по проездному документу, где также указано время пребывания.

Но здесь уже времени, чтобы добраться от аэропорта до места постоянной работы, не дается.

И если самолет приземляется в 23.59 (по билету), то уже этот день должен считаться последним. Хотя добираться ночью, вероятно, будет несколько сложнее, чем среди бела дня. Хотя, при очень большом желании, теоретически можно взять в аэропорту справку, что фактическое приземление было в 00.07.

И за все дни между этими двумя датами сотрудник должен получить суточные, исходя из той суммы, которая установлена локальным нормативным актом организации.

При однодневных командировках внутри России, как было сказано выше, суточные не выплачиваются (п. 11 Положения № 749).

В этой связи вспоминается случай из личной практики автора (в бытность его службы в должности старшего инспектора-ревизора одного из строительных управлений Министерства Обороны СССР). Он может быть актуален и в нынешнее время.

При проведении ревизии финансово-хозяйственной деятельности одного из подчиненных управлений, дислоцировавшегося в г. Ленинграде (так тогда назывался г. Санкт-Петербург) был проверен авансовый отчет сотрудника, направленного в служебную командировку в вышестоящее управление в г. Москву.

Согласно командировочному удостоверению дата убытия из командировки 06 сентября, дата прибытия — 08 сентября.

Сотруднику компенсирована стоимость билетов и начислены суточные за трое суток.

Время убытия из Москвы — 07 сентября в 16.40, и время прибытия в Ленинград — 07 сентября в 23.40.

Таким образом, срок пребывания в командировке — одни сутки (07 сентября), и суточные начислению и выплате не подлежат.

В акте ревизии данное нарушение было отмечено, и руководству управления было предписано взыскать с данного сотрудника излишне выплаченную ему сумму.

Аналогичная ситуация вполне возможна и в современных условиях.

Теперь по второму сложившемуся устойчивому заблуждению, что размер суточных должен быть равным для всех сотрудников, независимо от региона командирования, должности, стажа, гендерных предпочтений и пр.

Он может быть таковым, но не должен.

Руководство может варьировать суточные в зависимости от региона командирования. Например, при командировках в Вологду суточные будут больше, чем для тех, кто поехал в Керчь (или наоборот).

Доказывать налоговикам, либо кому-то еще правильность таких действий организация в этой ситуации не обязана.

Кроме того, никто не запрещает устанавливать размер суточных в зависимости от должности. То есть суточные директора или его заместителей могут превышать суточные начальников отделов. А у тех, в свою очередь, быть больше, чем у рядовых сотрудников.

Или, опять таки, наоборот. Самые большие суточные могут быть у рабочих лошадок, которые и дают прибыль предприятию, а у не тех, чья задача направлять и воодушевлять.

Но в этом случае, по мнению автора, как и при установлении должностного оклада (тарифной ставки) размер суточных должен быть указан в трудовом договоре. И о нем будут знать только трое: руководитель, сотрудник и бухгалтер.

Тогда на него обрушились обвинения в призыве к дискриминации, нарушению принципа социальной справедливости, и еще во многих смертных грехах.

Хотя о какой дискриминации идет речь?

Никто не возмущается (по крайней мере, вслух), когда двум сотрудникам на одинаковых должностях и выполняющим одинаковую работу с одинаковым (ну, по мнению одного из них) результатом должностные оклады установлены разные. И, возможно, разница эта может быть весьма существенной. То же самое и с суточными. Начальству виднее, кто какие расходы несет в командировке и кому и как их возмещать.

ГОДОВОЙ ОТЧЕТ 2021

Узнайте, когда делать переходные проводки по новым ФСБУ, чтобы они не попали в отчетность за 2021 год.

Только 4 февраля пошаговый разбор заполнения годового отчета с учетом новых ФСБУ на большом вебинаре с одним из лучших спикеров по бухучету, аудитором, главным методологом ГК Energy Consulting А. Рабиновичем.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация направляет работника, который недавно принят на работу, в командировку. Известен оклад работника, но за расчетный период нет начислений, которые можно было бы учесть при исчислении среднего заработка.

Как рассчитать работнику командировочные и прочие расходы?

В соответствии со ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Средний заработок сохраняется за все дни работы по графику, установленному в командирующей организации, которые приходятся как на период нахождения работника в командировке, так и на дни нахождения в пути, в том числе на время вынужденной остановки в пути (п. 9 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 N 749, далее - Положение N 749). При этом командирующей организацией является организация, работа в которой обусловлена трудовым договором (п. 3 Положения N 749).

Средний заработок для всех случаев, предусмотренных ТК РФ, а значит, и для оплаты времени командировки, исчисляется по правилам, установленным ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 N 922 (далее - Положение N 922).

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (часть вторая ст. 139 ТК РФ, п. 2 Положения N 922).

Расчетным периодом являются 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. Однако из вопроса следует, что работник принят на работу недавно, поэтому у работника за расчетный период нет начислений, которые можно было бы учесть при исчислении среднего заработка. Для такой ситуации Положением N 922 предусмотрено два специальных правила. Они закреплены в п.п. 7 и 8.

В соответствии с п. 7 Положения N 922 в случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка*(1). Такое правило применяется в ситуации, когда в месяце направления сотрудника в командировку работник отработал до командировки определенное количество дней.

Средний заработок в такой ситуации определяется по формуле (основание - п. 9 и п. 13 Положения N 922):

СЗ = ЗП : Д(Ч)отр. х РД(Ч),

где:

СЗ - средний заработок;

ЗП - заработная плата за дни (часы), отработанные до наступления оплачиваемого события;

Д(Ч)отр. - количество дней (часов), фактически отработанных до наступления оплачиваемого события;

РД(Ч) - количество рабочих дней (часов) в периоде, подлежащем оплате*(2).

Если же работник не отработал ни одного дня и поэтому не имеет фактически начисленной заработной платы за весь период с момента заключения трудового договора до даты оплачиваемого события, необходимо руководствоваться пунктом 8 Положения N 922. В соответствии с этим пунктом если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада).

Средний заработок в такой ситуации определяется по следующей формуле:

СЗ = О : РД(Ч)мес. х РД(Ч),

где:

СЗ - средний заработок;

О - оклад, установленный на дату наступления оплачиваемого события;

РД(Ч)мес. - количество рабочих дней (часов) в месяце наступления оплачиваемого события;

РД(Ч) - количество рабочих дней (часов) в периоде, подлежащем оплате*(2).

В соответствии со ст. 168 ТК РФ в случае направления в служебную командировку работодатель обязан возмещать работнику:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных с командировками, работникам коммерческих организаций определяются коллективным договором или локальным нормативным актом, если иное не установлено ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ.

Согласно п. 10 Положения N 749 работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные). Срок выдачи такого аванса нормативными правовыми актами не установлен. Поэтому работодатель самостоятельно решает вопрос о дате выдачи денежных средств, необходимых для поездки работника в командировку. Главное, чтобы работник получил соответствующую сумму до начала поездки.

Работник, прибывший из командировки, должен произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. В связи с этим работник предоставляет работодателю в течение трех рабочих дней со дня выхода на работу авансовый отчет об израсходованных в связи с командировкой суммах.

К авансовому отчету согласно п. 26 Положения прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

Предъявлять документы, подтверждающие фактическое расходование суточных, не требуется.

Локальным нормативным актом или коллективным договором может быть предусмотрено возмещение командировочных расходов при отсутствии подтверждающих документов, а также размер такого возмещения.

Если работник по возвращении из командировки не представил в установленный срок авансовый отчет, то работодатель вправе удержать выплаченную сумму аванса из его заработной платы на основании абзаца третьего части второй ст. 137 ТК РФ.

31 октября 2019 г.

-------------------------------------------------------------------------

*(1) К сожалению, действующее законодательство не дает прямого ответа на вопрос о том, что подразумевается под фактически начисленной заработной платой. Например, Н.З. Ковязина, ныне начальник отдела трудовых отношений и оплаты труда Минздравсоцразвития России, пишет, что под фактически начисленной заработной платой понимается основная заработная плата в зависимости от установленной в организации системы оплаты труда с постоянными надбавками и доплатами, начисленная за месяцы расчетного периода, и премии, учитываемые при расчете среднего заработка ("Налоговый вестник", N 10, октябрь 2003 г.). Такое определение мало что объясняет, поскольку в нем опять же используется термин "начисление". На наш взгляд, в п. 7 Положения N 922 под фактически начисленной понимается заработная плата, право на которую работник приобрел в результате фактической отработки определенного количества дней в расчетном периоде.

*(2) Часы используются в отношении сотрудников с суммированным учетом рабочего времени.

Работник, направленный в командировку, должен выполнить конкретные задачи. Именно из этого исходит работодатель, определяя срок командировки. В связи с чем командировка может начаться в одном месяце, а закончиться в другом. Как рассчитывается средний заработок в данном случае? В каком периоде учитываются расходы, связанные с такой командировкой?

Расчет среднего заработка при продолжающейся командировке

Согласно ст. 166 ТК РФ служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ). Средний заработок сохраняется на все время командировки, то есть за все дни работы по графику, установленному в командирующей организации (п. 9 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749).

Во всех случаях определения размера средней заработной платы (среднего заработка), предусмотренных ТК РФ, применяется порядок, установленный Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение).

То есть, если командировка переходит на следующий месяц, средний заработок определяется за весь период командировки исходя из расчетного периода, предшествующего месяцу начала командировки.

В Письме Минтруда РФ от 27.06.2019 № 14-1/ООГ-4422 отмечается, что ТК РФ и Положением не предусмотрен порядок выплаты среднего заработка во время служебной командировки.

При этом в силу абз. 5 ч. 2 ст. 57 ТК РФ обязательными для включения в трудовой договор являются условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты).

На основании абз. 5 ч. 1 ст. 21 ТК РФ работник имеет право на своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы.

В абзаце 7 ч. 2 ст. 22 ТК РФ определено, что работодатель обязан выплачивать в полном размере причитающуюся работникам заработную плату в сроки, установленные согласно ТК РФ коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами.

В силу ч. 6 ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, предусмотренный локальными актами организации (правилами внутреннего трудового распорядка, коллективным договором), принимаемыми в соответствии с ТК РФ с учетом мнения выборного органа работников.

Следовательно, ТК РФ не регулирует конкретные сроки выплаты заработной платы (конкретные числа календарного месяца), но при этом устанавливает требование о максимально допустимом промежутке времени после окончания отработанного периода, в который должна быть выплачена часть заработной платы за данный период.

На этом основании чиновники пришли к выводу, что в целях предупреждения возникновения трудовых споров работодателю в соответствии со ст. 8 ТК РФ следует предусмотреть в локальном нормативном акте (например, в положении о командировках) сроки выплаты среднего заработка во время служебной командировки. При этом, по мнению Минтруда, сроки выплаты среднего заработка во время служебной командировки должны быть аналогичны срокам выплаты заработной платы, предусмотренной ст. 136 ТК РФ.

Таким образом, возможны два варианта выплаты среднего заработка за периоды командировки, приходящиеся более чем на один месяц.

Первый вариант – начислить средний заработок за закончившийся месяц командировки уже по окончании месяца несмотря на то, что работник еще находится в командировке, и выплатить (перечислить на банковскую карту) такой средний заработок при выдаче заработной платы за этот месяц.

В месяце прибытия из командировки начисляется средний заработок за дни командировки, пришедшиеся на этот месяц. Такая сумма выплачивается при выдаче зарплаты за данный месяц.

Второй вариант – начислить средний заработок работнику по окончании командировки, когда однозначно станет известным количество дней, в течение которых он находился в соответствующем статусе, сразу за все эти дни.

В таком случае вся сумма среднего заработка (за все месяцы) должна быть выплачена одновременно с выдачей заработной платы за месяц, в котором работник вернулся из командировки.

Налогообложение и учет среднего заработка

Доходы работника в виде среднего заработка, сохраняемого на время служебной командировки, являются объектом налогообложения и формируют базу по НДФЛ (пп. 6 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 210 НК РФ).

Организация, выплачивающая работнику доход, признается налоговым агентом по НДФЛ и обязана исчислить, удержать у работника и перечислить в бюджет соответствующую сумму НДФЛ (п. 1, 2 ст. 226 НК РФ).

НДФЛ исчисляется на дату фактического получения дохода, определяемую в данном случае согласно п. 2 ст. 223 НК РФ как последний день месяца, за который работнику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 3 ст. 226 НК РФ).

НДФЛ удерживается налоговым агентом непосредственно из доходов работника при их фактической выплате (п. 4 ст. 226 НК РФ). Рассчитанный и удержанный НДФЛ перечисляется в бюджет не позднее дня, следующего за днем выплаты работнику начисленных сумм (п. 6 ст. 226 НК РФ).

Таким образом, НДФЛ будет удержан из начисленного среднего заработка тогда, когда этот заработок будет выплачен.

Если в соответствии с рекомендацией Минтруда средний заработок выплачивается одновременно с выдачей заработной платы, тогда же удерживается и НДФЛ.

На суммы среднего заработка за период командировки организация начисляет взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В облагаемую базу по страховым взносам данные выплаты включаются не в периоде их фактического осуществления (перечисления) работнику, а в периоде их начисления. Иными словами, если эти выплаты начисляются по окончании каждого месяца, пусть даже вся сумма выплачивается после прибытия сотрудника из командировки, то и страховые взносы исчисляются с них по итогам соответствующего месяца.

Если суммы среднего заработка рассчитываются и выплачиваются работнику после командировки, то и страховые взносы, начисленные на них, включаются в облагаемую базу того месяца, когда командировка закончилась.

Что касается налога на прибыль, то выплаты, причитающиеся работнику за дни командировки в виде среднего заработка, учитываются в составе расходов на оплату труда в месяце их начисления (п. 3, 6 ч. 2 ст. 255, п. 4 ст. 272 НК РФ).

То есть и в данном случае будет иметь значение, когда начислен средний заработок за соответствующий месяц.

Проконсультируем по расчету и начислению командировочных в 1С:ЗУП. Первая консультация бесплатно!

Настроим 1С:ЗУП для корректного расчета командировочных в 1С:ЗУП. Предоставляем гарантию на услуги!

Оплата командировки

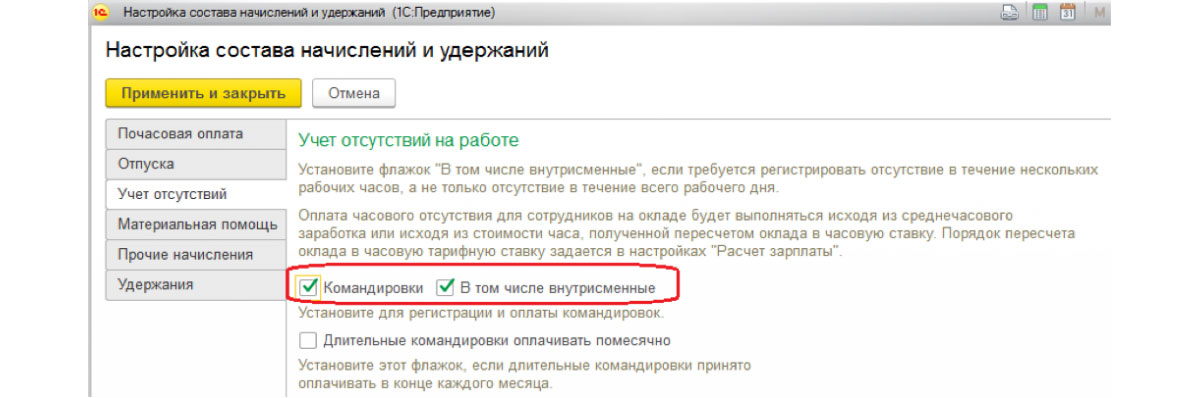

Рис. 1 Настройка расчета заработной платы

- Режим кадровика включает создание документа, заполнение периода командировки, проведение документа (рис. 2):

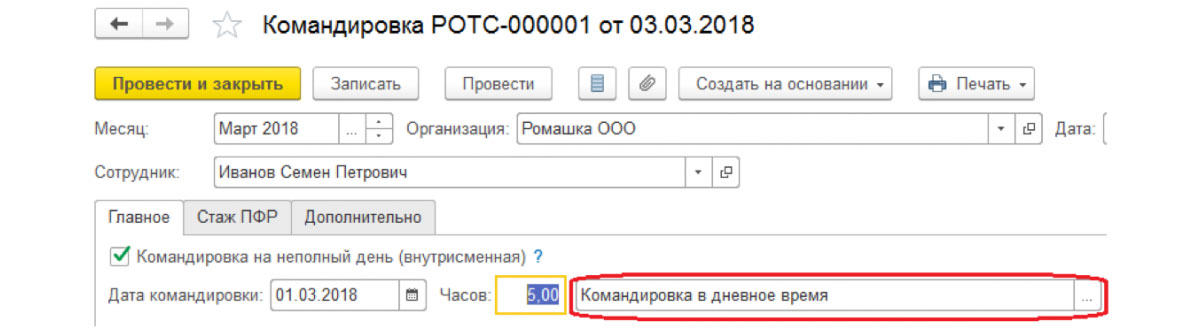

Рис. 3 Внутрисменная командировка

Если командировка не входит в льготный стаж ПФР, то необходимо проставить соответствующий признак (рис. 4).

- Режим расчетчика включает в себя расчет документа, проведение документа в расчетном контуре (рис. 5):

Все вопросы по оплате командировочных расходов вы можете задать нашим специалистам по сопровождению систем 1С на этом сайте или по телефону.

Командировочные расходы в пределах нормы и сверх нормы

Расходы, возмещаемые работодателем сотруднику в период командировки (ст. 168 НК РФ), отражаются в отчетности по страховым взносам.

Согласно п.2 ст.422 НК РФ, абз.12 п.3 ст. 217 НК РФ расходы за период командировки не облагаются страховыми взносами и НДФЛ, если они:

- Не превышают 700 рублей за каждый день командировки в пределах РФ;

- Не превышают 2500 рублей за каждый день командировки за пределами РФ.

Если работодатель установит суточные в большем размере, чем указано в НК РФ, то с сумм превышения ему необходимо будет удержать НДФЛ и начислить страх.взносы.

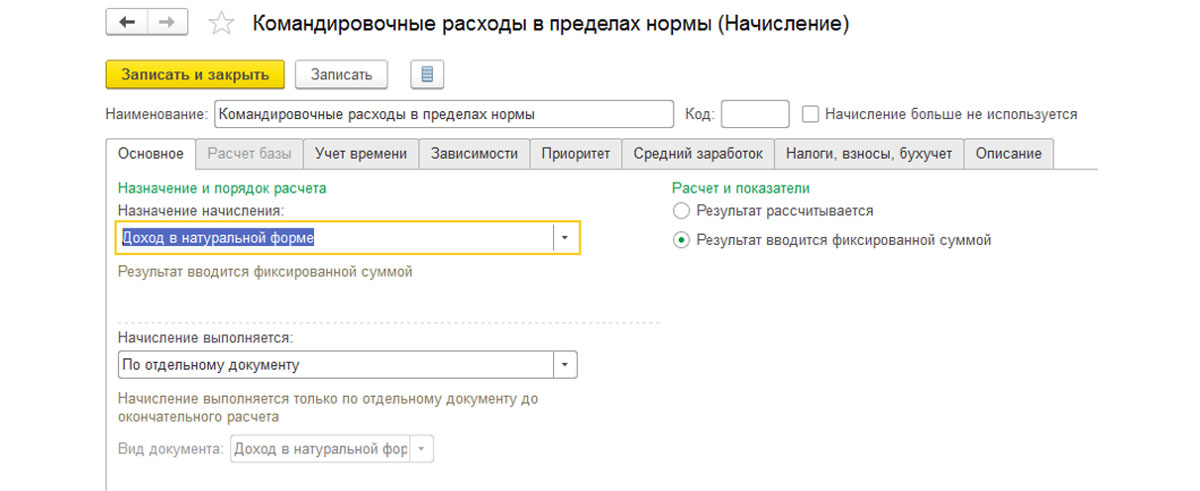

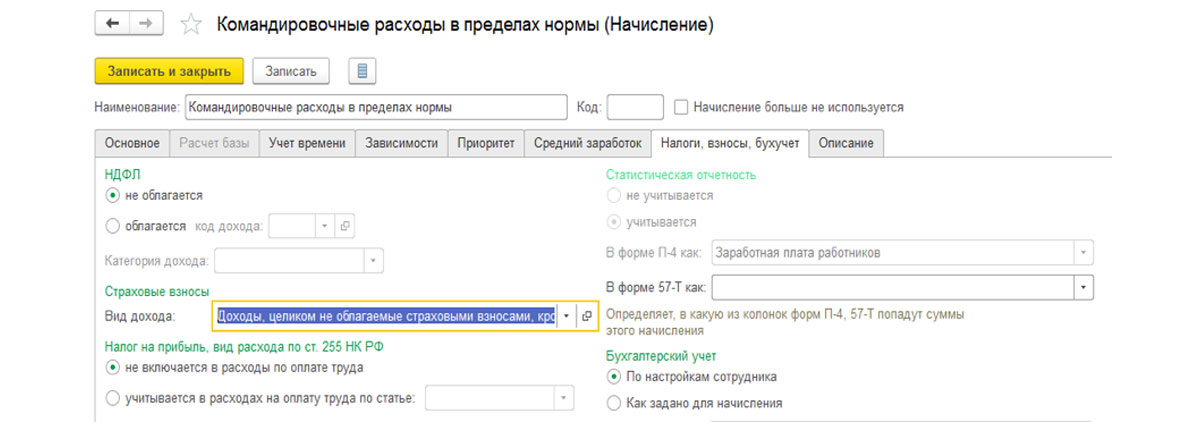

Для отображения трат в командировке в пределах нормы в 1С ЗУП 3 необходимо ввести начисление со следующими настройками (рис. 7):

Рис. 7.1. Настройка трат в пределах нормы

Рис. 7.2. Настройка трат в пределах нормы

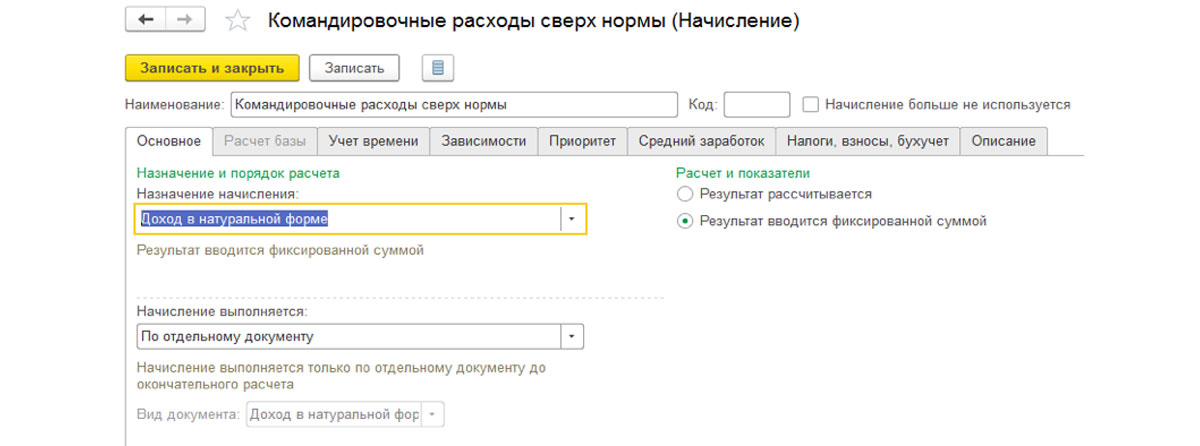

Для отражения расходов за период командировки сверх нормы в 1С ЗУП 3 необходимо ввести начисление со следующими настройками (рис. 9):

Рис. 9.1 Настройка трат сверх нормы

Рис. 9.2 Настройка трат сверх нормы

Настроим расчет командировочных в 1С:ЗУП

Настроим 1С:ЗУП для корректного расчета командировочных в 1С:ЗУП. Предоставляем гарантию на услуги!

Сопровождение учета командировочных в 1С:ЗУП

Поддержка вашей работы в 1С, регулярные консультации, помощь в настройках и устранении ошибок

Досрочный возврат из командировки

По решению руководителя сотрудник может быть досрочно отозван из служебной командировки. Законодательно этот момент не регулируется. Работодатель самостоятельно решает, как это сделать.

В программе 1С ЗУП 3 существует 2 варианта оформления возврата из командировки:

Необходимо выбрать один из вариантов исправления:

Перерасчет оплаты происходит исходя из среднего заработка сотрудника, рассчитанного на момент отправки в командировку.

При проведении документа-исправления в табеле учета рабочего времени проставляется плановое время сотрудника по его графику работы.

Читайте также: