Как сделать приказ о закрытии обособленного подразделения

Обновлено: 07.07.2024

Действует с 25 декабря 2020 года. Утверждена Приказом ФНС России от 04.09.2020 № ЕД-7-14/632@.

Общие правила заполнения заявления

- заполнение полей осуществляется слева направо, начиная с первого (левого) знакоместа;

- заполнение текстовых полей осуществляется заглавными буквами;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- при заполнении формы на компьютере в пустых клетках прочерки ставить не нужно;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте сквозную нумерацию;

- печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

Порядок заполнения страницы 1

Сверху в соответствующих полях укажите ИНН и КПП головной организации.

Далее заполняем полное наименование организации (которое должно соответствовать сведениям в ЕГРЮЛ) и ОГРН компании.

- в поле, состоящем из одного знакоместа, цифру 1 для руководителя или 2 для представителя организации;

- ФИО и ИНН лица, которое подаёт заявление в налоговую;

- номер телефона — для связи с данным лицом.

Порядок заполнения страницы 2

Сверху в соответствующих полях укажите ИНН и КПП головной организации. В поле "Стр." указывается номер страницы — 0002.

Ниже укажите дату принятия решения о закрытии обособленного подразделения. Уведомить территориальную налоговую необходимо в течении 3 рабочих дней, со дня принятия решения о закрытии.

В самом низу проставляется подпись лица, которое подаёт заявление в налоговую.

Порядок исчисления и уплаты налога при ликвидации обособленного подразделения

Если организация приняла решение о прекращении деятельности своего обособленного подразделения, и руководитель подписал приказ о его ликвидации, то о принятом решении необходимо уведомить налоговые органы в течение 3-х рабочих дней (пп. 3.1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ).

В течение 10 дней с момента подачи такого заявления (но не ранее окончания выездной налоговой проверки в случае ее проведения) инспекция обязана снять организацию с учета (п. 5 ст. 84 НК РФ). С этого момента обособленное подразделение считается ликвидированным.

Если ликвидируется ответственное обособленное подразделение (через которое осуществляется уплата налога на прибыль, и которое представляет декларацию по налогу на прибыль по группе обособленных подразделений, находящихся на территории одного субъекта РФ), то нужно выбрать новое ответственное подразделение и в течение 10 дней после окончания отчетного периода уведомить об этом налоговые органы (п. 2 ст. 288 НК РФ, письмо ФНС России от 30.12.2008 № ШС-6-3/986). Формы уведомлений приведены в Приложениях к указанному письму.

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ. Напомним, что за отчетный (налоговый) период налоговая база по налогу на прибыль определяется нарастающим итогом в целом по организации, а затем распределяется между головной организацией и обособленными подразделениями пропорционально доле каждого подразделения, которая рассчитывается на основании 2-х показателей:

При этом правила исчисления и уплаты налога на прибыль при ликвидации обособленных подразделений в статье 288 НК РФ не разъясняются.

Обратимся к порядку заполнения налоговой декларации по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее - Порядок). Согласно пунктам 10.2 и 10.11 Порядка, при закрытии обособленных подразделений в течение налогового периода:

- в последующих после закрытия отчетных и текущем налоговом периодах налоговая база, определенная по организации в целом, уменьшается на налоговую базу, приходящуюся на закрытые обособленные подразделения;

- доля налоговой базы, приходящаяся на закрытое обособленное подразделение, и ее размер определяются за отчетный период, предшествующий кварталу, в котором подразделение было закрыто.

Таким образом, последним отчетным периодом, когда определяется доля налоговой базы (доля прибыли) для ликвидированного подразделения является (письма ФНС России от 01.10.2009 № 3-2-10/23@, УФНС России по г. Москве от 12.07.2010 № 16-15/073317):

- для ежеквартально отчитывающихся налогоплательщиков - квартал, предшествующий кварталу, в котором обособленное подразделение было ликвидировано;

- для ежемесячно отчитывающихся налогоплательщиков - период с начала года по последнее число месяца, предшествующего месяцу ликвидации обособленного подразделения.

При закрытии обособленного подразделения уточненные декларации, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период по указанному обособленному подразделению представляются в налоговый орган по месту нахождения головной организации (п. 2.7 Порядка).

1С:ИТС

- переездом - сменой адреса, по которому ведется деятельность;

- прекращением деятельности подразделения.

Для отражения этих событий в программе следует использовать команды, доступные из формы элемента справочника Подразделения (из карточки обособленного подразделения или филиала) - см. рис. 1:

- Снять с учета;

- Поставить на учет по новому адресу.

Рис. 1. Карточка обособленного подразделения

При расчете налога на прибыль и заполнении декларации учтены требования пунктов 2.7, 10.2 и 10.11 Порядка.

Налоговая база увеличилась

Пример 1

Налоговая база и исчисленный налог на прибыль по бюджетам и субъектам РФ за полугодие 2017 года

Все российские предприятия вправе открывать и закрывать обособленные подразделения. Определение, признаки, аспекты деятельности и прекращения его работы регламентируются несколькими правовыми нормами.

Что такое обособленное подразделение?

Определение этому понятию и основные его признаки содержатся в статье 55 Гражданского кодекса. По этой норме обособленное подразделение (далее ОП) — это представительство предприятия, которое находится вне места его нахождения, которое представляет и защищает интересы юридического лица. Представительства не являются юридическими лицами, но они наделяются имуществом юридического лица, которое их создало, и действуют на основании положений, утвержденных им. Руководители ОП назначаются юридическим лицом, а действуют они на основании доверенности.

Статья 11 Налогового кодекса говорит о том, что ОП является любое территориально обособленное от основного местонахождения подразделение, в котором оборудованы стационарные рабочие места. Стационарным считается только рабочее место, которое создано на срок более чем 1 месяц. Само признание такого объекта ОП производится вне зависимости от того, было ли отражено его создание в учредительных и организационных документах, и от полномочий, которыми оно наделено.

Как закрыть ОП

Процедура закрытия обособленного подразделения коренным образом отличается от прекращения деятельности предприятия. Прежде всего отличие заключается в том, что для этого не требуется назначать ликвидатора и ликвидационную комиссию, не создается ликвидационный баланс. Отличия связаны с тем, что ОП действует по доверенности юридического лица.

В зависимости от того, внесены сведения об ОП в учредительные документы организации или нет, существуют некоторые различия в алгоритме прекращения его работы. Если сведения о субъекте внесены в документацию — это филиал или представительство. Тогда прекращение деятельности обособленного подразделения несколько сложнее.

Существующее законодательство не регламентирует порядок прекращения деятельности ОП. Тем не менее, опираясь на действующие нормы, можно составить алгоритм действий при закрытии филиала или ОП.

Вот пошаговая инструкция, как закрыть филиал ООО в 2022 году (тот же алгоритм применим к представительству):

Шаг 1. Подготовить решение о закрытии ОП.

Шаг 2. Издать приказ о прекращении деятельности.

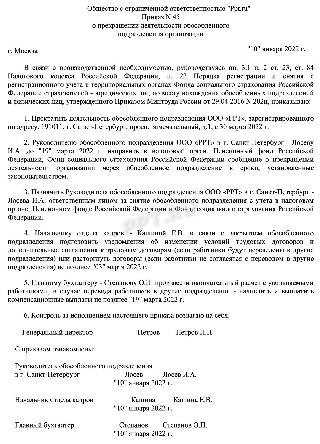

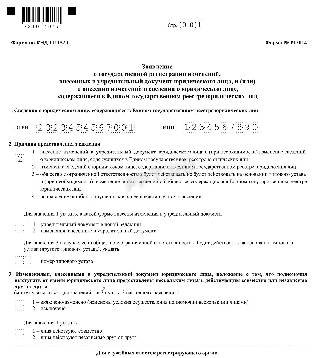

Шаг 3. Подготовить уведомление по форме № С-09-3-2. Документ подается в ФНС в течение трех дней с момента принятия решения о ликвидации. На первой странице указываются сведения о предприятии и владельце.

На второй странице содержатся сведения о филиале.

Шаг 4. Уведомить работников о прекращении деятельности представительства не позднее чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ). Уведомлять работников необходимо в письменном виде под роспись.

На второй укажите адрес ОП.

Шаг 6. Подготовить два экземпляра устава со внесенными в него изменениями — один из них подается в ФНС.

Шаг 7. Уплатить госпошлину и предоставить квитанцию об этом.

Шаг 8. Подать документы в ФНС. Сделать это можно:

Пошаговая инструкция закрытия обособленного подразделения в 2022 году

Шаг 1. Подготовьте решение о закрытии ОП. За этот шаг отвечает компетентный орган предприятия.

Шаг 2. Издать приказ о закрытии ОП.

Шаг 3. Уведомить работников о прекращении деятельности в письменном виде под роспись не позднее чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ).

Шаг 5. Подать все перечисленные документы в Налоговую службу в бумажном или электронном виде с использованием электронной подписи. Используйте те же способы, что и при ликвидации филиала.

Стоит помнить, что при ликвидации ОП, сведения о котором не внесены в устав предприятия, не заполняется форма о внесении изменений в учредительные документы, не надо вносить изменения в устав и платить государственную пошлину. В этом смысле процедура закрытия ОП проще, чем прекращение работы филиала или представительства.

Увольнение работников

При ликвидации важно соблюсти не только налоговые и гражданские нормы, но и требования Трудового кодекса. Это позволит в дальнейшем избежать длительных судебных разбирательств и иных правовых последствий.

Например, если закрывается ОП в том же населенном пункте, где находится главный офис или другие подразделения, работодатель обязан предложить работникам перевестись на свободные места в сохранившихся объектах. Если же свободных рабочих мест нет, то работодатель может уволить сотрудников по причине сокращения персонала согласно пункту 2 части 1 статьи 81 ТК РФ. В таком случае работников необходимо уведомить о предстоящем увольнении за три месяца до него.

Если в населенном пункте больше нет отделений предприятия, то увольнение производится по причине ликвидации филиала (пункт 1 части 1 статьи 81 ТК РФ). Тогда работодатель уведомляет работника о предстоящем увольнении за два месяца до него, а предлагать работу в другом населенном пункте он не должен. Стоит помнить, что в обоих случаях работодатель обязан полностью рассчитаться с сотрудниками и обеспечить установленные законом социальные гарантии.

Ответственность за несоблюдение процедуры закрытия ОП

Законодательством предусмотрено наказание за несоблюдение процедуры ликвидации ОП.

Корпоративные документы

Решение о прекращении деятельности компании через обособленное подразделение, которое не является представительством или филиалом, обычно принимается руководителем компании единолично (если, конечно, уставом для этого не предусмотрена другая процедура). То есть в большинстве случаев достаточно простого приказа или распоряжения директора, где указывается на необходимость ликвидации подразделения, устанавливаются сроки и назначаются ответственные лица по решению всех вопросов, возникающих при ликвидации.

Подайте документы на регистрацию ООО/ИП либо внесение изменений в ЕГРЮЛ/ЕГРИП через интернет Подать бесплатно

Обратите внимание, что этот документ еще вовсе не означает, что подразделение ликвидировано. Это лишь начало пути, о котором мы подробно поговорим чуть ниже.

Однако, согласно новой редакции ст. 55 ГК РФ, сведения о филиале или представительстве вовсе не обязательно отражать в уставе. А значит, для исключения сведений об этих подразделениях из ЕГРЮЛ достаточно подать заявление по форме Р14001, и уплата государственной пошлины не требуется (п. 2 ст. 17 Закона № 129-ФЗ). При этом сама форма Р14001 (Лист О) до настоящего времени не приведена в соответствие с положениями ГК РФ. Поэтому для внесения изменений в ЕГРЮЛ при закрытии филиала подается заявление по форме Р13001. Это касается и той ситуации, когда данные о филиале в учредительных документах не указаны. Как следует из письма ФНС России от 06.03.2015 № СА-4-14/3666@, в описанной ситуации требуется уплатить госпошлину.

Как ликвидировать рабочие места

Сказанное позволяет сделать следующий вывод. Решающее значение в рассматриваемой ситуации имеет не дата решения руководителя о ликвидации подразделения, а момент ликвидации стационарных рабочих мест по месту нахождения подразделения. Так что, прежде чем уведомлять налоговиков, необходимо осуществить организационные действия, связанные с ликвидацией стационарных рабочих мест и переводом (или увольнением) сотрудников, работающих в обособленном подразделении. Процедура эта сложная и долгая.

Как следует из п. 4 ст. 81 ТК РФ, при прекращении деятельности любого обособленного структурного подразделения организации (в том числе филиала или представительства) значение имеет место расположения этого подразделения. Если подразделение располагалось в другой местности, то работников можно уволить по тем же правилам, что и при ликвидации организации в целом. А если подразделение находилось в той же местности, то увольнять сотрудников подразделения именно по этой причине нельзя.

Кроме того, нужно будет запланировать и финансовые мероприятия: ст. 178 ТК РФ требует выплатить увольняемым в связи с ликвидацией подразделения сотрудникам выходное пособие в размере среднего месячного заработка. Кроме того, за ними может сохраняться средний месячный заработок на период трудоустройства (на срок до трех месяцев со дня увольнения и с зачетом выходного пособия).

В ситуации, когда того или иного работника нужно сохранить, его можно перевести в головную организацию или в другое подразделение. Такой перевод возможен как с согласия работника (в этом случае оформляется дополнительное соглашение), так и по инициативе работодателя в специальном порядке, предусмотренном ст. 74 ТК РФ (ведь закрытие обособленного структурного подразделения — это изменение организационных условий труда). В последнем случае потребуется предложить работнику перевод в другое подразделение. Причем, сделать это нужно не менее чем за два месяца до исключения из штатного расписания сведений об обособленном подразделении.

Приказ о прекращении деятельности подразделения

Как видим, процедура ликвидации рабочих мест (особенно, если она сопровождается увольнениями) длится довольно долго. Поэтому мы рекомендуем издать отдельный внутренний распорядительный документ о завершении действий по ликвидации стационарных рабочих мест. Это может быть приказ о прекращении деятельности подразделения с указанием в нем даты, с которой в подразделении не будет стационарных рабочих мест. Наличие такого приказа особенно важно, если указанная дата не совпадает с датой прекращения договора аренды помещения, в котором располагалось подразделение.

Фонды уведомлять не надо

В заключение скажем несколько слов о взаимоотношениях с фондами и органами Росстата при ликвидации подразделений. Снятие с учета юридических лиц по месту нахождения их обособленных подразделений, которым для совершения операций открыты юридическими лицами банковские счета в кредитных организациях и которые начисляют выплаты и иные вознаграждения в пользу физических лиц, осуществляется органами ФСС самостоятельно одновременно с их снятием с учета в качестве страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (пп. 2 п. 1 ст. 2.3 Федерального закона от 29.12.06 № 255-ФЗ).

Снятие с учета организаций по месту нахождения их обособленных подразделений, которым для совершения операций открыты юридическими лицами счета в банках и которые начисляют выплаты и иные вознаграждения в пользу физических лиц, осуществляется органами ПФР самостоятельно на основании сведений из ЕГРЮЛ, предоставляемых налоговыми органами (пп. 3 п. 1 ст. 11 Федерального закона от 15.12.01 № 167-ФЗ).

Норм, обязывающих организацию уведомить о закрытии (ликвидации) подразделений (в т. ч. филиала или представительства) органы Росстата, законодательство также не содержит.

Читайте также: