Как сделать приход лицензии в 1с бухгалтерии

Добавил пользователь Евгений Кузнецов Обновлено: 04.10.2024

Как учитываются НМА в 2021 году

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи КОСГУ:

- для неисключительных прав с определенным сроком полезного использования 352 и 452 КОСГУ;

- для неисключительных прав с неопределенным сроком полезного использования в соответствии с п. 11.5.3 и 12.5.3 Порядка № 209н: 353 и 453 КОСГУ.

Порядок перевода на баланс неисключительных прав пользования на РИД

Документом, подтверждающим наличие у лицензиата прав использовать программу на нескольких рабочих местах, является дополнительная клиентская лицензия (лицензии) на определенное количество рабочих мест.

Следовательно, если на 01.01.2021 на счете 401.50 учитываются расходы на приобретение лицензионного права на РИД, срок полезного использования которого меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 г. следующей проводкой:

Д-т 0 401.20 226 К-т 0 401.50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Соответственно одновременно со списанием остатка по счету 401 50 необходимо списать соответствующий объект с забалансового счета 01, независимо от того, что срок действия лицензии еще не истек.

Методологами Минфина РФ даны разъяснения на видеоконференции Федерального казначейства по вопросам формирования годовой бюджетной (бухгалтерской) отчетности за 2020 г.:

«Учреждения должны объявить в I кв. 2021 г. инвентаризацию в связи с вступлением в действие Стандарта „Нематериальные активы“.

При проведении инвентаризации определяются оставшиеся на 01.01.2021 сроки полезного использования объектов, учитываемых на счете 01, и соответствующие суммы на счете 401.50.

Сумма списания должна быть зафиксирована в решении комиссии по поступлению и выбытию. Комиссия должна получить документы о том, что право прекращено или заканчивается в срок, или будет продлено, и на этом основании списать остаток по счету 401.50 или принять объект к учету на счет 111.60 — если срок использования больше 12 месяцев. В Решении должно быть зафиксировано, какие права и на что, чтобы определить счет учета. Бухгалтер не является специалистом в области имущественных прав, соответственно должно быть Решение комиссии.

В Решении должно быть указано, например, что это лицензия на программный продукт будет использоваться более 12 месяцев. Срок полезного использования такой-то.

Из всего вышесказанного следует: в 2020 г. и в межотчетный период никакие записи по поднятию на баланс неисключительных прав пользования на РИД не формируются.

Соответственно, если срок полезного использования неисключительного права на РИД больше года, расходы будущих периодов формируют стоимость объекта учета — прав пользования НМА, в учете следует оформить следующие проводки:

- формирование фактической стоимости права пользования НМА

Д-т 0 106.60 350 К-т 0 401.50 226

- принятие к учету права пользования НМА в той же сумме

Д-т 0 111.60 350 К-т 0 106.60 350.

Соответствующий объект учета одновременно списывается с забалансового счета 01.

Далее амортизацию следует начислять из оставшегося срока полезного использования.

Начислена амортизация прав пользования НМА стоимостью до 100 000 руб. включительно в размере 100% первоначальной стоимости

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

В настоящее время программы для ЭВМ являются одним из самых распространенных объектов интеллектуальной собственности. В соответствии со ст. 1261 Гражданского Кодекса Российской Федерации (ГК РФ), программы для ЭВМ - это представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата.

Программы для ЭВМ являются объектами авторского права. Для использования программы требуется разрешение автора (правообладателя), полученное в форме лицензионного договора. Исключительное право на использование программы для ЭВМ подразумевает право правообладателя использовать программу любыми способами и в любых формах и, соответственно, запрещать такое использование третьим лицам. Исключительное право на программу для ЭВМ может быть передано другим физическим или юридическим лицам по договору отчуждения. По договору об отчуждении исключительного права одна сторона (правообладатель) передает или обязуется передать принадлежащее ей исключительное право в полном объеме другой стороне (приобретателю) (п. 1 ст. 1234 ГК РФ).

В данной статье мы на примере рассмотрим порядок оформления операций в программе 1С:Бухгалтерия 8 редакция 3.0 при покупке исключительного права на программу для ЭВМ стоимостью не более 100 000 рублей.

Документ Списание с расчетного счета и его проводка приведены на Рис. 1.

Рисунок 1.

В целях налогообложения прибыли исключительное право на программу для ЭВМ, используемую свыше 12 месяцев, относится к нематериальным активам (пп. 2 п. 3 ст. 257 НК РФ). Но при этом НМА, стоимостью не более 100 000 рублей, не признаются амортизируемым имуществом (п. 1 ст. 256 НК РФ).

Расходы на приобретение таких НМА включаются в состав прочих расходов, связанных с производством и реализацией единовременно (пп. 26 п. 1 ст. 264 НК РФ).

Суммы государственных пошлин, уплаченных в связи с приобретением программы для ЭВМ, в налоговом учете также учитываются в состав прочих расходов, связанных с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ). В соответствие с пп. 1 п. 7 ст. 272 НК РФ, расходы по налогам, сборам и иным обязательным платежам признаются на дату начисления, то есть в нашем случае, на дату документально подтвержденного факта подачи документов на государственную регистрацию.

В соответствии с пп. 26 п. 2 ст. 149 НК РФ, реализация исключительных прав на программы для ЭВМ не подлежит налогообложению НДС.

Сведения о НМА хранятся в программе в справочнике Нематериальные активы и расходы на НИОКР.

Справочник небольшой, но универсальный. Поэтому в создаваемом элементе справочника необходимо выбрать соответствующий вид объекта учета (Рис. 2).

Рисунок 2.

Для включения государственной пошлины в формируемую первоначальную стоимость НМА в бухгалтерском учете и в текущие (прочие) расходы в целях налогообложения прибыли можно воспользоваться документом Операция.

Документ будет содержать две проводки: проводку для бухгалтерского учета и проводку для налогового учета.

Рисунок 3.

Рисунок 4.

При проведении документ в бухгалтерском и налоговом учете спишет с кредита счета 08.05 сформированную первоначальную стоимость нематериального актива в дебет счета 04.01.

Затем в налоговом учете, раз мы выбрали такой порядок включения стоимости в состав расходов, спишет с кредита счета 04.01 (первоначальная стоимость НМА) налоговую стоимость в дебет счета 20.01 (текущие прочие расходы). При этом в учете будет отражено 87 000 рублей налогооблагаемых временных разниц.

Кроме проводок, документ сделает все необходимые записи в регистры сведений по учету нематериальных активов.

Документ Принятие к учету НМА и результат его проведения показаны на Рис. 5.

Рисунок 5.

Перечисление денежных средств правообладателю за исключительное право на программу для ЭВМ, оформляется в программе с помощью документа Списание с расчетного счета с операцией Оплата поставщику.

Документ Списание с расчетного счета и его проводка приведены на Рис. 6.

Рисунок 6.

ОНО = НВР * СТнп = 97 100 руб. * 20% = 19 420 руб.

Расчетом и начислением отложенных налоговых активов и обязательств в программе занимается регламентная операция Расчет налога на прибыль при закрытии месяца.

Справка-расчет Отложенные налоговые активы и обязательства и соответствующая проводка регламентной операции представлены на Рис. 7.

Рисунок 7.

В соответствии с п. 23 ПБУ 14/2007, стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации. Амортизационные отчисления начинаются с первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету (п. 31 ПБУ 14/2007).

При линейном способе начисления амортизации ежемесячная сумма амортизационных отчислений рассчитывается по следующей формуле:

Ам = СТп / СПИ = 97 100 руб. * 36 мес. = 2 697.22 руб.

Амортизация начисляется только в бухгалтерском учете. В целях налогообложения прибыли исключительное право в нашем примере не относится к амортизируемому имуществу. Поэтому при начислении амортизации будут признаваться временные разницы.

Проводка регламентной операции Начисление амортизации показана на Рис. 8.

Рисунок 8.

В бухгалтерском учете признаются расходы (амортизация), а в налоговом учете никаких расходов нет - все они признаны в прошлом периоде. Следовательно, при начислении амортизации регистрируются вычитаемые временные разницы (ВВР) или, если сказать другими словами, погашаются налогооблагаемые временные разницы (НВР).

В соответствии с п. 18 ПБУ 18/02, по мере уменьшения налогооблагаемых временных разниц будет уменьшаться (погашаться) отложенное налоговое обязательство.

Пог. ОНО = ВВР * СТнп = 2 697.22 руб.. * 20% = 539.44 руб.

Справка-расчет Отложенные налоговые активы и обязательства и соответствующие проводки регламентной операции за август представлены на Рис. 9.

Рисунок 9.

Таким образом, с каждым начислением амортизации разница между бухгалтерским учетом и налоговым учетом будет уменьшаться, и начисленное при приобретении исключительного права на программу для ЭВМ отложенное налоговое обязательство постепенно будет погашаться.

Преподаватель Отдела обучения 1С:Франчайзи "Ю-Софт"

Если Вы не являетесь нашим клиентом - Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.

В данной статье будет рассмотрено, как отразить покупку программы 1С в базе 1С 8.3 Бухгалтерия 3.0. Поскольку исключительные права на программу принадлежат только фирме 1С, признать данный актив в качестве нематериального актива нельзя. Поэтому будем отражать в бухгалтерском учете неисключительное право пользования программой 1С в составе расходов будущих периодов.

Как провести покупку программы 1С или другого программного обеспечения в 1С 8.3

Допустим, организация 01.07.2016г. по лицензионному договору получила неисключительное право на пользование программой 1С стоимостью 14 000 руб., без НДС. Срок пользования программой не установлен. Оплата программы произведена 04.07.2016г.

Шаг 1. Принятие на учет программы 1С или ПО

С целью принятия на учет неисключительного права на программу 1С (приобретение), сформируем документ Поступление (акты, накладные):

По кнопке Поступление выберем Услуги (акт):

Из данного документа выйдем в справочник Номенклатура, где создадим группу Расходы будущих периодов:

Здесь же устанавливаем счета учета номенклатуры:

Устанавливаем счет 97.21:

Шаг 2. Списание расходов будущих периодов

Далее в группе РПБ создадим услугу Право пользования программой 1С:

Подставляем созданную услугу в документ поступления, проверяем правильность автоматически проставленного счета учета – счет 91.27:

Далее заполним аналитику к счету 97.21, нажав на ссылку:

Аналитика заполняется в справочнике Расходы будущих периодов через команду Создать. Срок использования программы – 2 года установили самостоятельно, исходя из принципа равномерности признания доходов и расходов:

Шаг 3. Регистрируем счет-фактуру

Далее регистрируем счет-фактуру и проводим документ:

После проведения документа проверяем правильность отражения операции в учете по кнопке ДтКт:

Шаг 4. Закрытие месяца

Теперь стоимость программы 1С будет равномерно списываться на расходы в течение двух лет. Проверим это, осуществив закрытие месяца в июле 2016 года:

Выполним закрытие месяца:

Проверим списание расходов будущих периодов в 1С 8.3, нажав на соответствующую ссылку:

Обратите внимание, что в 1С 8.3 можно посмотреть Расчет списания расходов будущих периодов:

Шаг 5. Проведем покупку программы 1С

Оплату программы 1С поставщику оформим документом Списание с расчетного счета, который можно создать на основании документа поступления:

В заключение проверим расчеты за программу 1С по оборотно-сальдовой ведомости к счету 60 Расчеты с поставщиками и подрядчиками:

Как работаем и отдыхаем в 2022 году ?

Программное обеспечение может быть приобретено организацией с исключительными или неисключительными правами на него. Для постановки на учет требуется наличие лицензионного соглашения или договора об отчуждении ПО покупателю, акта передачи прав. В некоторых случаях лицензионный договор может быть заменен сублицензионной договорной документацией.

ВАЖНО! Исключительное право предполагает единоличное владение активом, приобретается путем самостоятельной разработки ПО для собственных нужд или через покупку по договору отчуждения.

Особенности бухгалтерского и налогового учета ПО

Появившиеся у организации исключительные права должны быть отнесены к нематериальным активам. ПБУ 14/2007 к таким объектам предъявляет ряд требований:

- должна иметься документация, свидетельствующая о наличии прав пользоваться программным продуктом;

- актив отделим от других ценностей предприятия;

- невозможно идентифицировать вещественную форму;

- на ближайший год в планах учреждения нет намерения продать ПО;

- от процесса использования программы может быть получена экономическая выгода;

- срок, в течение которого можно эксплуатировать актив, превышает показатель 1 года;

- имеется возможность объективно и без существенных погрешностей определить значение первоначальной стоимости.

Вопрос: Как отразить в учете организации приобретение программы для ЭВМ у правообладателя на основании договора об отчуждении исключительного права, если затраты на приобретение составляют менее 100 000 руб.?

Посмотреть ответ

Налоговый учет предъявляет меньше требований к приходуемым объектам НМА (п. 3 ст. 257 НК РФ):

- наличие подтверждающей права на владение и пользование объектом документации;

- созданы предпосылки для получения финансовых выгод от эксплуатации актива;

- продолжительность использования превышает порог в 12 месяцев.

На баланс ПО ставится по первоначальной стоимости, в которую включаются понесенные расходы по приобретению лицензионного продукта. Если стоимость программы не превышает 100 тысяч рублей, то по правилам налогового учета актив может быть признан неамортизируемым. В бухгалтерском учете порог отнесения объектов к амортизируемым находится на отметке 40 тысяч рублей.

При принятом решении начислять амортизацию на приобретенное программное обеспечение срок эксплуатации определяется по технической документации и соотносится со стандартами ст. 258 НК РФ. Это правило закреплено для налогового учета, в бухгалтерском учете амортизацию можно не начислять, если неизвестен срок эксплуатации объекта НМА.

Амортизировать программные продукты, приобретенные на основании неисключительного права, нельзя. П. 3 ст. 257 НК РФ подтверждает эту позицию тем, что такие активы не могут быть признаны составной частью НМА.

ЗАПОМНИТЕ! Объекты, на которые у предприятия имеются неисключительные права пользования, надо списывать в прочие затраты.

При использовании метода начисления расходы, связанные с покупкой программных продуктов, рекомендуется списывать равными частями на протяжении всего периода эксплуатации. При кассовой методике в расходную часть заносятся суммы, которые были оплачены фактически. Для организаций, работающих на УСН, предусмотрено право уменьшения налогооблагаемой базы за счет средств, затраченных на покупку ПО.

Для отображения расходов, связанных с приобретением программного обеспечения, в бухгалтерском учете применяют счет 97. Затраты подлежат равномерному списанию в течение времени, отведенного на использование программы. Методология отнесения стоимости ПО в расходы на всех предприятиях должна быть прописана отдельным пунктом в локальных документах (учетной политике).

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

- Датой приобретения для отражения суммы понесенных расходов формируется проводка между Д08.5 и К60.

- В момент, когда программа установлена и ею можно начинать пользоваться, создается запись на стоимость ПО с Д04 и К08.5.

- Каждый месяц при начислении амортизационных сумм дебетуется счет 20 (или 26, 44) с одновременным кредитованием счета 05.

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

- При покупке ПО расходы учитываются через корреспонденцию Д08.5 – К60.

- Когда программа вводится в эксплуатацию, дебетуется 04 счет и кредитуется счет 08.5.

- Полная стоимость программного обеспечения в налоговом учете сразу переносится в расходы предприятия записью между Д20 (или 23, 26, 25, 44) и К04.

- В бухгалтерском учете будет начисляться амортизация, для этого предназначена корреспонденция Д20 (или 23, 26, 25, 44) – К05.

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

- при осуществлении разового платежа в момент приобретения ПО дебетуется счет 97, по кредиту записывается 60 счет;

- лицензия на ПО учитывается дебетовым оборотом по забалансовому счету 012;

- ежемесячно часть понесенных затрат переводится на расходы предстоящих периодов проводкой Д20 (или 23, 26, 25, 44) – К97.

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.

Нюансы бухгалтерского учета ПО в бюджетных организациях

В организациях бюджетного типа учет программных продуктов ведется раздельно по видам расходов в соответствии с нормами Приказа Минфина от 1 июля 2013 г. № 65н:

- Код 242 применяется в ситуациях, когда ПО приобретается для удовлетворения запросов федеральных органов государственного подчинения и организаций, находящихся под их управлением.

- Код 244 используют при получении программного обеспечения субъектами РФ, для которых невозможно отнесение расходных операций на 242 код.

- Статья 226 необходима, если приобретаются неисключительные права на пользование программой, при обновлении систем справочно-информационного назначения.

Если объект, признанный НМА, был куплен с получением неисключительных прав на него с условием использования программы в течение нескольких отчетных лет, то:

- суммы затрат подлежат включению в учет в текущем периоде;

- расходы будут считаться затратами будущих лет;

- в учетных операциях применяется счет 401 50.

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

Типовые корреспондирующие записи для бюджетных организаций представлены такими вариантами:

- при понесении организацией расходов в текущем году, которые считаются затратами предстоящих лет, на финансовые результаты будущего периода они будут списываться при дебетовании 0 401 50 226 и кредитовании 0 302 00 000;

- если расходы были осуществлены в одном из прошлых лет и были признаны организацией затратами будущих периодов, то в каждом новом отчетном году их отнесение на финансовый результат сопровождается дебетовыми оборотами по 0 401 20 226 и кредитовым значением суммы по 0 401 50 226.

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

ОБРАТИТЕ ВНИМАНИЕ! В Письме Минфина № 02-07-10/15362 уточнено, что срок использования программного продукта при отсутствии информации об этом в лицензионной документации должен определяться комиссионным органом.

Обновление ПО и баз данных должно реализовываться на основании отдельного договора. Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730.

Начнем с основ так сказать.

Виды лицензий 1С:

Тут стоит начать с того, что у 1С 8.х два типа лицензий: программные и аппаратные.

Аппаратные – это старые, добрые ключи HASP . Кто не знает, выглядят они так:

С этими ребятами проблем при восстановлении гораздо меньше, работоспособность можно восстановить за пару минут, но об я расскажу далее…

Программные – этот вид лицензий появился позже, выглядит он в виде пин-кодов.

Вот такого вида у версии ПРОФ:

А вот такого у базовых версии:

Именно с этим типом возникает наибольшее количество проблем. И эти проблемы и их решения я опишу в данной статье.

Теперь о том, собственно, как эти лицензии получить.

Первичное получение лицензии:

Сначала, поговорим о варианте с аппаратной лицензией.

После того, как скачали, подключаем ключ HASP в USB разъем компьютера, желательно на задней панели, так как бывали случаи, что на передней панели ключ не определялся правильно или не определялся совсем, так как на переднюю панель идет меньше напряжения. Но это редкие случаи.

Если у вас Windows 8, 8.1 или 10, то драйвера система поставит на ключ сама. Если у вас Win XP или 7, то драйвер можно поставить прямо во время установки платформы, указав нужную галочку:

В принципе на этом все. У ключа включается индикатор, ключ начинает радостно светится от счастья и можно пользоваться программой. Создаем базу и вперед.

После скачивания, нужно просто установить утилиту, при установке выбрать, что установить, как службу ( service ).

После этого в большинстве случаев все взлетает автоматом. Но если вдруг менеджер все равно не раздает лицензию, то нужно производить детальную настройку. Вот у меня даже сохранился листок, которым со мной поделились разработчики из фирмы 1С в свое время.

Теперь о варианте с программной защитой. Так же начинаем со скачивания платформы 1С. После установки и создания конфигурации, при запуске видим такое прекрасное окно

В случае, если у вас есть ограничения по каким то портам или проблемы с интернетом, то лицензию можно получить по телефону или через файл.

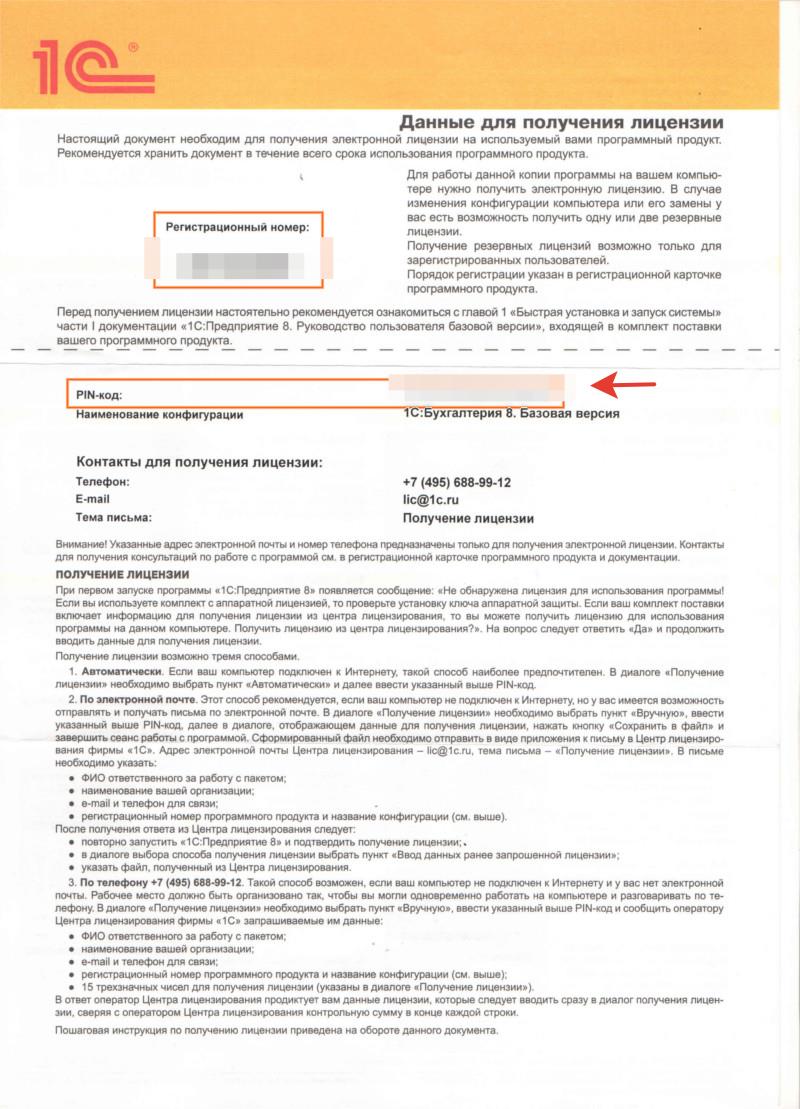

В этом случае, после ввода регистрационных данных у вас появится следующая информация:

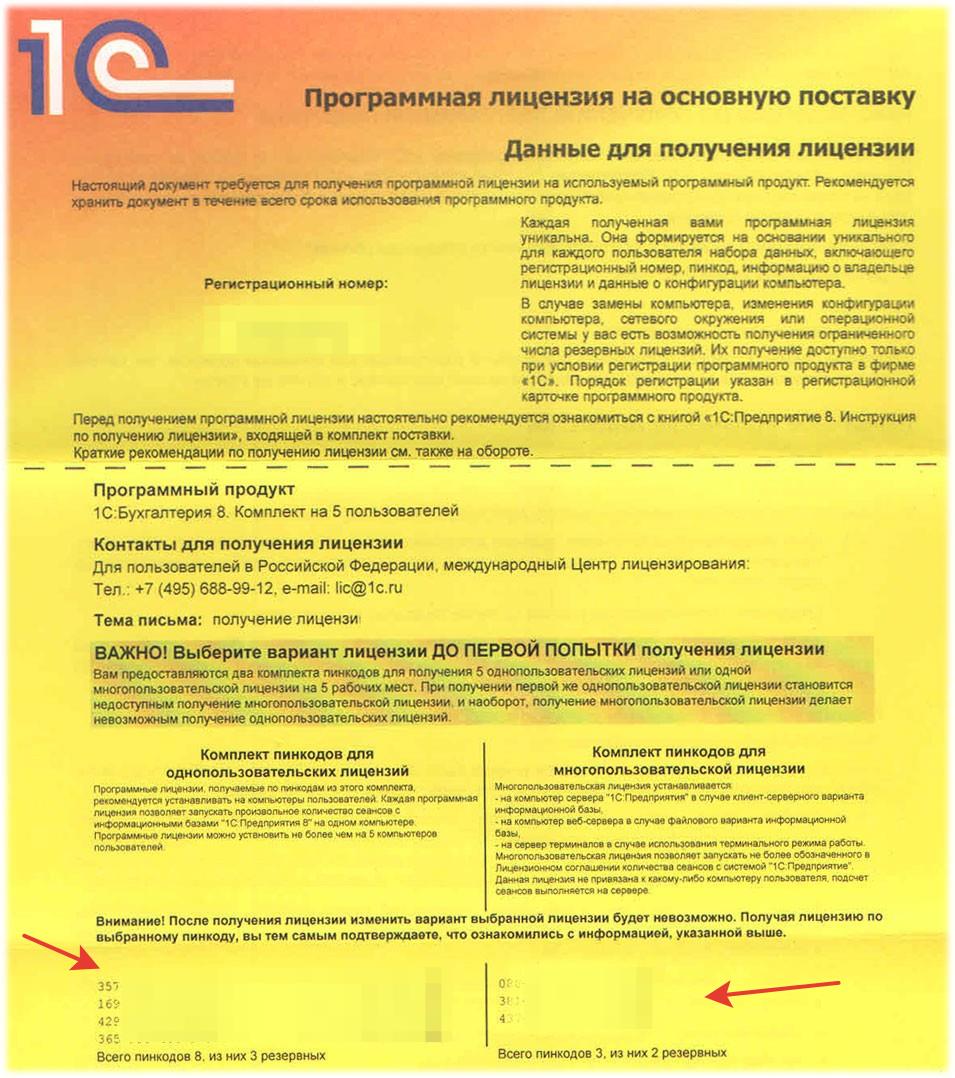

Важно запомнить: что в комплекте идет несколько пин-кодов, каждый можно активировать один раз, бывают конечно исключения, но об этом позже.

В базовой версии все делается аналогично, единственное там не нужно вводить регистрационные данные предприятия, достаточно просто ввести пин-код, который всего один, и выбрать тип получения лицензии(автоматически, через файл, телефон).

Лицензия привязывается к аппаратной части комьютера, так называемый hardware и если вы решили внести изменения, например добавить оперативной памяти, заменить сетевую плату, то лицензия слетает, придется ее переполучать. Так же бывали случаи, что обновление Windows, особенно на 10 версии, приводили к слету лицензии.

По своему опыту скажу, что проблем с первичным подключением почти не бывает.

Ну а теперь самое интересное…

Восстановление лицензии 1С.

С аппаратным ключом не вижу смысла рассматривать, так как действия аналогичны первичному получению лицензии, в этом и прелесть данной лицензии, можно в считанные минуты восстановить работоспособность 1С.

А вот вариант с восстановлением программной защиты предлагаю разобрать по кирпичикам.

Если у Вас установлена платформа версии 8.3.11.2867 и выше, то в списке не сможете ввести "Россия", так как у вас будет поле выбора, где вы установите RU и выбрать нужно будет Российская Федерация, так лицензию не восстановите. В этом случае, вам следует выбрать из списка стран "Другая страна", и затем в поле ниже уже написать Россия вручную.

Сейчас рассмотрим вариант восстановления с резервными пин-кодами.

2) Второй вариант, через центр лицензирования 1С.

Теперь рассмотрим случай, когда у вас закончились резервные пин-коды:

Теперь случай такой, у нас например, лицензия на 5 мест, стоит скажем 4 компьютера в локальной сети, на одном из них слетает лицензия, и вы обнаруживаете, что в на листочке с пин-кодами, не отмечено, где и какой пин был активирован. И снова на помощь приходит центр лицензирования. Пишем им снова письмо, и указываем, что вот такой то рег. номер, скиньте, пожалуйста, табличку, где указано, где и какой пин-код активирован и они пришлют вам решение проблемы. Вот так все просто!

Идем далее, допустим вы купили лицензию на 5 или более мест, активировали все поштучно, и вот спустя какое то время руководство решило выделить деньги на сервер, вы с гордостью разворачиваете терминал и понимаете, что сейчас придется делать много запросов в центр лицензирования, так как на листочке с пинами, если вы заметили, есть два типа пин-кодов, одни поштучные, они слева и их идет 8 штук(в случае с 5-ти пользовательской лицензией), а справа 3 многопользовательских и написано, что если изначально были выбран штучные, то о многопользовательских можно забыть, а ведь было бы здорово активировать на сервере одним пин-кодом сразу все места. И сделать так можно. Но снова надо писать сами знаете кому))), но к письму нужно приложить скан запроса на официальном бланке организации, указать в нем рег. номер комплекта, контактное лицо и написать, чтобы деактивировали штучные пин-коды, так как вы переходите на сервер, планируете работать в терминальных сессиях(RDP) и хотите активировать многопользовательский пин-код. И вам это сделают, но перед тем как активировать новый пин на сервере, обязательно нужно удалить файл лицензии на всех клиентских машинах, он как правило находится в скрытом каталоге на C :\ program data \1 c \ licence и имеет расширение *. lic . После этого можете активировать многопользовательский пин.

У базовых версий идет всего один пин-код и активировать его можно три раза, а потом, как любят говорить франчи, нужно заново покупать коробку, но на самом деле все не так, можно просто написать нашим спасителям и сказать, что мы использовали пин-код 3 раза, добавьте нам еще попытку и вуаля, активируем лицензию.

Так же с приходом платформы 1С 8.3.10.2699, у многих появилась ошибка " обнаружено нарушение целостности системы" , так как эта платформа начала проверять легальность программы и если находит следы ломалки, то работать дальше не дает. Если вам посчастливилось встретить такую ошибку, то вот решение:

1. Удалить эмулятор HASP по приведенной ниже рекомендации.

Поскольку существующих эмуляторов много, и постоянно появляются новые, то приведенная ниже рекомендация по их удалению не является исчерпывающей. Если она не помогла, то Вы можете самостоятельно поискать рекомендацию по удалению того эмулятора, который ставился на Ваш компьютер.

2. Если все усилия по удалению эмулятора не привели к результату - есть вариант переустановки Windows и повторной установки 1С:Предприятия.

Рекомендации по удалению эмулятора HASP:

Вариант 1.

Найдите и удалите файлы VUsb.sys и vusbbus.sys

Вариант 2.

Выполните команды:

loaddrv.exe -stop haspflt

loaddrv.exe -remove haspflt

del %systemroot%\system32\drivers\haspflt.sys

Рекомендуется удалить также ветку реестра HKEY_LOCAL_MACHINE\SYSTEM\CurrentControlSet\services\haspflt\

Возможно я что-то упустил или чего еще не знаю, поэтому буду рад любой информации по данной теме и готов дополнить статью. И очень надеюсь, что данное руководство сбережет ваши нервы и время.

Читайте также: