Как сделать премию переменной частью заработной платы

Обновлено: 02.07.2024

Существует множество причин, почему люди работают. Один работает потому, что ему нужны деньги, другому важна карьера, а кому-то просто нравится то, что он делает. Однако, несмотря на приоритеты каждого человека, понятно, что в итоге все хотят получить вознаграждение за свой труд. И без разницы, на каком месте мотивационной таблицы стоит материальное вознаграждение – первом или последнем, у всех оно есть, начиная от технического служащего и заканчивая руководителем компании.

Почему же люди работают даже тогда, когда их никто не контролирует? Работодатели, полагая что их сотрудники будут приносить им прибыль, дают им возможность работать тогда, когда им это удобно, в надежде, что данный вид занятости будет эффективным для менеджеров по продажам. Все дело в системе оплаты труда. Ведь не секрет, что продажники получают определенный процент от своих продаж, что и заставляет их работать.

Что такое мотивация?

Мотивация – это некое эмоциональное состояние, которое побуждает к действию. Выделяют следующие виды мотивации персонала:

- Материальная мотивация.

- Социальная мотивация.

- Психологическая мотивация.

Что необходимо определить для разработки системы мотивации, ориентированной на результат:

1. Показатели для оценки работы. Они могут разрабатываться, исходя из процесса или из стратегии. Необходимо определить главные функции, выполняемые персоналом, и вести расчет результатов исходя из их выполнения. В последствии, мы получим результирующие показатели, которые можно оценить, но нельзя посчитать.

2. Уровень дохода. Запланированный доход, который предлагается работнику фирмой, должен быть не ниже рыночного уровня. Однако на практике это не всегда учитывается. Но не всегда это так. Часто бывает, что стоимость должности на рынке ниже, нежели личные финансовые ожидания работника. Тогда нужно согласовывать ожидания сотрудника и планы компании. Имеет место также целевой уровень дохода. Это сумма, которая устроила бы сотрудника при достижении каких-то результатов. Нередко работникам такое сотрудничество нравится.

3. Фиксированную и переменную части. Заработная плата сотрудников должна состоять из переменной и фиксированной части. Процентное соотношение этих частей устанавливается исходя из категорий должностей. Если говорить о продажах, то переменная часть будет зависеть от достижения результата. Поэтому как бы человек ни трудился, он всегда получит фиксированную часть, но остальное ему нужно заработать. В этом случае целесообразно, чтобы целевой уровень дохода был немного выше рыночного.

Самое главное в расчете оплаты труда и мотивационной составляющей соотнести задачи и результаты работы. Все работодатели уверены, что они переплачивают сотрудникам за их работу, а все сотрудники уверены, что им недоплачивают.

При разработке стимулов, которые будут оптимальны для вашей компании, необходимо понимать, что будет стимулировать работника и увеличивать результативность компании. Занятно, что в проектах автоматизации управления персоналом могут быть материальная и нематериальная мотивации. При этом нематериальная, в определенных условиях, может стать даже более действенной, чем материальная.

Какие инструменты существуют на рынке для построения и анализа систем оплаты труда?

Данный функционал управления мотивацией позволяет для любой должности подобрать эффективную и прозрачную схему мотивации.

Решение предоставляет возможность:

- Создавать различные виды оплаты работы с неограниченным количеством поощрений и взысканий.

- Вводить линейную и нелинейную зависимости размера поощрения/взыскания от результатов работы.

- Вводить привычные названия для результатов работы.

Функционал управления мотивацией содержит:

- Справочник показателей схем мотивации.

- Набор способов расчета (формул для расчета).

- План видов расчета, позволяющие создавать разнообразные комбинации способов расчета и показателей схем мотивации.

- Интерфейс для пошаговой разработки / изменения схем мотивации.

- Отчет Анализ схем мотивации.

- Отчет Анализ показателей.

Рисунок 1 – Справочник показателей схем мотивации

Рисунок 2 – Разработка финансовой схемы мотивации

Рисунок 3 – Отчет Анализ схем мотивации

Разрабатывая систему премирования для вашего предприятия, помимо мощных программных продуктов, важно использовать следующие критерии, руководствуясь которыми, Вы получите по-настоящему поразительные результаты в развитии бизнеса. Итак, семь простых принципов построения системы оплаты труда:

2. План должен быть простым и понятным. В идеале, бонусный план необходимо составить так, чтобы его можно было выразить в одном предложении, чтобы работники на подсознании помнили о нем и руководствовались им в повседневной деятельности.

3. Деньги мотивируют на результат, а фикция – на фиктивный результат. Бонусные планы, которые предполагают вознаграждение в виде безделушек с логотипами и подарочных сертификатов, в действительности являются бесполезными, когда дело доходит до мотивации людей.

Если вы не можете придумать систему, которая позволит работникам получать твердые наличные деньги, то лучше, вообще, ничего не предпринимать для мотивирования. Не пытайтесь никого обмануть.

4. Выплачивайте вознаграждение в кратчайшие сроки. Поскольку вы пытаетесь стимулировать определенную деятельность, то вам нужно, чтобы получатель эмоционально связал такую деятельность и поощрение. Выдача денег через несколько месяцев, или даже недель, после деятельности, за которую сотрудника премировали, снижает эмоциональное влияние вознаграждения.

В противном случае работник может даже забыть, за что его премировали. Но, естественно, что лучше выплатить бонус поздно, чем никогда.

5. Привязывайте план к факторам, на которые влияет работник. Бонусный план мотивирует только при условии, что деятельность работника приводит непосредственно к достижению поставленной цели (например, выплата премии торговому представителю за определенный объем продаж).

И, напротив, выплата линейному работнику бонуса в том случае, если, компания получила прибыль, – это неправильно. Труд такого работника играет столь малую роль для получения прибыли, что мотивировать его таким способом просто не получится.

6. Система должна быть стабильной и открытой. Чем чаще вы будете менять свою бонусную систему, тем менее действенной она будет. Это особенно касается тех случаев, когда премии выдаются по результатам недель или месяцев безустанной работы.

Бывают ситуации, когда торговые агенты завлекали крупного клиента и ожидали, что смогут получить хороший процент, а бонусная система менялась прямо перед заключением сделки. Это безошибочный путь к тому, чтобы рассердить наилучших работников компании!

7. Придавайте огласке вознаграждение. При том что вознаграждение всегда должно принимать денежную форму, эффект от потраченных таким образом денег будет меньшим, если вы не оповестите прочих работников о получении премии.

Вследствие этого другие сотрудники уже будут знать, что соответствующего сотрудника премировали заслуженно, в надлежащих размерах, и что наиболее важно, они будут пытаться тоже заполучить такое поощрение.

И помните, мотивация:

- способствует сплочению коллектива и формированию благоприятной атмосферы;

- дает возможность профессиональному развитию каждого сотрудника;

- повышает работоспособность персонала и желание внести вклад в общее дело;

- воспитывает корпоративный дух в компании;

- способствует укреплению имиджа компании.

Если вам удастся повысить заинтересованность сотрудника в своей работе, то это отразится как на его благосостоянии, повышении эффективности труда, так и успешности и процветании вашей компании.

Инспектора государственной инспекции труда (ГИТ) считают, что индексация заработных плат – обязательная процедура. Но в суде иски по таким вопросам часто решаются в пользу работодателя. Верховный суд, а за ним и суды в регионах последовательно занимают такую позицию: если работодатель заплатил премии, он не обязан индексировать зарплаты.

Ситуация из судебной практики: работники компании получали больше минимального размера оплаты труда (МРОТ), некоторые – намного больше, им регулярно выплачивали премии и время от времени повышали зарплаты по результатам работы. Индексацию компания не проводила, так как это не сильно увеличивало заработки работников, воспринималось ими как должное и не мотивировало на достижение результатов, поскольку индексируют зарплаты всем одинаково.

В компанию пришла трудовая инспекция с проверкой и привлекла организацию и руководителя к административной ответственности за нарушение требований Трудового кодекса. Штраф составил 20 000 руб. для руководителя и 50 000 руб. для компании. Инспекция выдала предписание: произвести индексацию зарплат в связи с ростом потребительских цен, т. е. повысить оклады всем 300 работникам на 4%. А поскольку компания допустила нарушение выплаты зарплаты, трудовая инспекция повысила категорию риска для плановых проверок со средней до значительной. Вместо проверки раз в пять лет компания теперь должна стоять в планах проверок каждые три года.

Работодатель смог оспорить результаты проверки, потому что был знаком с судебной практикой. Верховный суд разъяснил, что статью 134 Трудового кодекса нужно понимать дословно. В ней говорится, что работодатель обязан повышать зарплату – и это включает индексацию. Коммерческие организации вправе самостоятельно определить порядок и условия проведения индексации: периодичность, порядок определения величины индексации, коэффициент, перечень выплат, которые подлежат или не подлежат индексации. При этом Трудовой кодекс не содержит обязанности ежегодно производить именно индексацию и повышать оклад до уровня инфляции или уровня роста потребительских цен. Зарплата по кодексу состоит из оклада, компенсационных и стимулирующих выплат, в том числе премий. Поэтому периодическое повышение оклада, но не в связи с индексацией, или выплата премии и есть повышение реального уровня содержания заработной платы. Наказывать за отсутствие индексации работодателей в таких случаях нельзя, и компанию не наказали.

Чтобы засчитать выплату премий или повышение окладов за индексацию работодателю нужно:

1. Проверить условия отраслевого соглашения и коллективного договора. Обязательная ежегодная индексация, например, прописана в отраслевых соглашениях по организациям судостроительной, угольной, атомной промышленности, в соглашениях по организациям нефтяной, газовой, радиоэлектронной и ракетно-космической промышленности, в транспортном строительстве. В некоторых соглашениях установлена не только обязательная периодичность индексации, но и минимальный размер повышения заработных плат. Работодатель не сможет зачесть выплаты премий за проведение индексации.

2. Индексация гарантирует повышение заработка всем работникам компании. Поэтому необходимо выплачивать премии, материальную помощь или повышать оклады всем сотрудникам. Вид премии не имеет значения – это могут быть и ежемесячные, и годовые, и разовые премии.

4. Прописать в локальных актах, что новым работникам зарплата устанавливается в размере, включающем возможный рост потребительских цен. Работникам, отработавшим в компании, например, менее года, повышение реального уровня содержания заработной платы не производится.

5. Быть готовым отстаивать свою позицию в суде. Региональные инспектора по труду продолжают занимать консервативную позицию. Они штрафуют работодателей за формальное отсутствие индексации и предписывают им повышение зарплаты. Но суды все чаще встают на сторону работодателя. Позитивная судебная практика уже сложила0сь на уровне высших судов, а также в Москве и Московской области, Санкт-Петербурге, Приморском крае, Кемеровской и Астраханской областях.

Настроим корректный расчет премии сотрудникам в 1С:ЗУП. Предоставляем гарантию на услуги!

Премия – второй по популярности вид начисления после оклада в нашей стране и один из наиболее распространенных методов мотивации персонала. В 1С ЗУП 3.1 функционал в этой части был существенно расширен по сравнению с 2.5

Далее мы пошагово опишем, как настроить премирование в текущей версии программы и произвести начисление премий в 1С ЗУП 8.3.

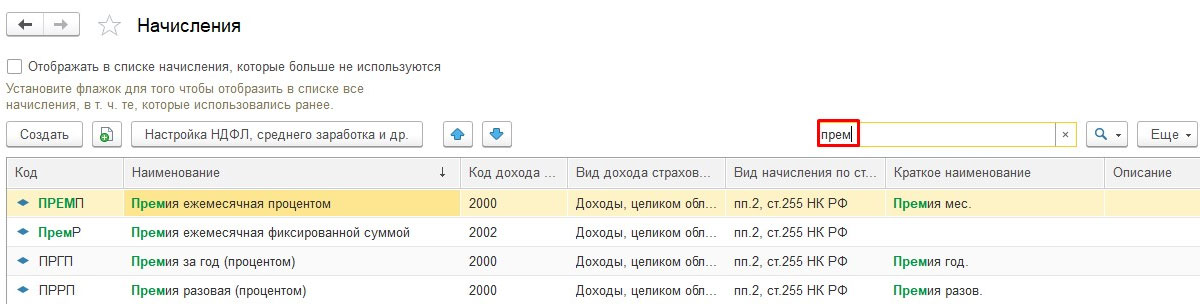

Рис.2 Отбор через окно поиска

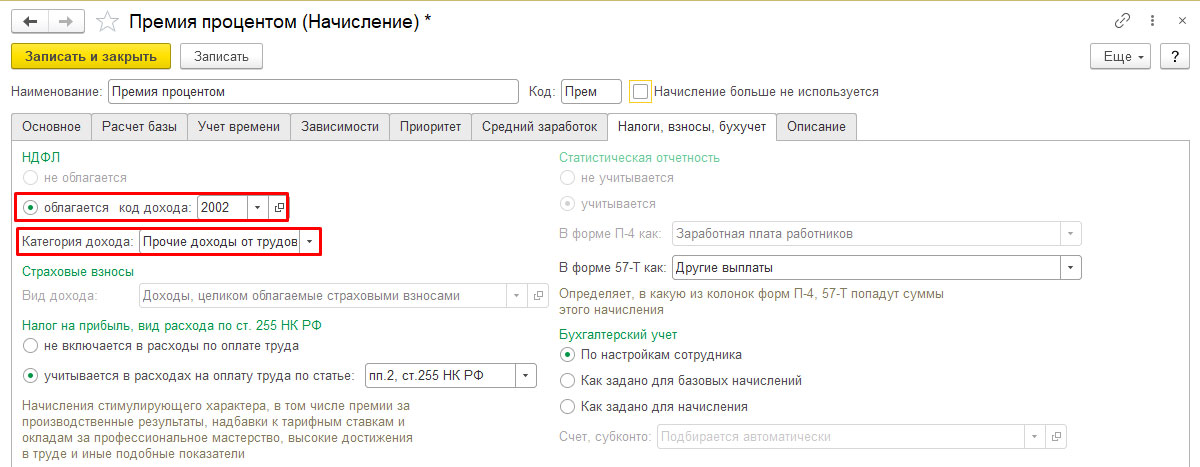

Существует 2 кода вида дохода для премий:

- 2002 – для выплат за достижение неких результатов, обозначенных в законодательстве, в трудовом договоре/контракте работника и/или в коллективном договоре.

- 2003 используется для премиальных выплат, не связанных с выполнением трудовых обязанностей. Этот код говорит о том, что выплата будет осуществляться из прибыли организации, из средств спецназначения или целевых поступлений.

Дата фактического получения дохода, которую отражают в форме 6-НДФЛ по строке 100, различается в зависимости от премии: Для ежемесячного производственного премирования – последний день месяца, за который было сделано начисление; Для производственных разовых, квартальных или годовых поощрений, а также любых непроизводственных – день выплаты.

Как в 1С ЗУП начислить разовую премию?

Начисление премий в 1С ЗУП включает возможность формирования самого простого вида – разовой премии. Как ее начислить зависит от ее характеристик, то есть от того, как она поступает сотруднику – в виде определенной суммы, в виде процентов или ее рассчитывают по индивидуальному алгоритму. Мы посмотрим несколько вариантов.

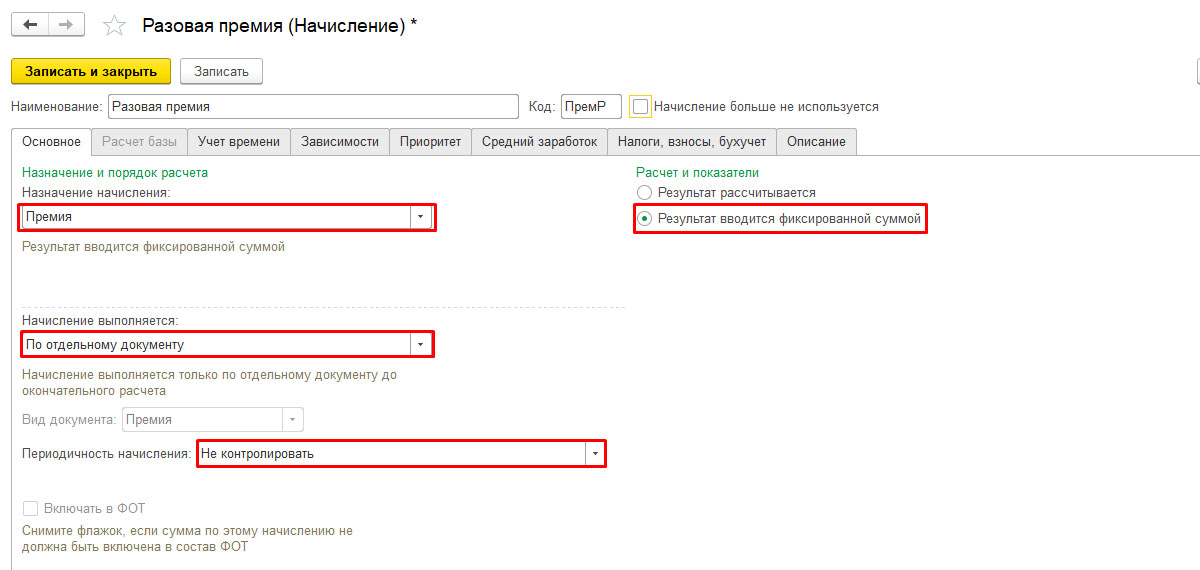

Фиксированная разовая

На основной вкладке устанавливаем:

Рис.3 Заполнение начисления на разовую премию

Наша компания специализируется на автоматизации расчета зарплаты, поэтому если у вас останутся вопросы по другим возможностям 1С:ЗУП, свяжитесь с нашими специалистами, мы с радостью ответим на все ваши вопросы.

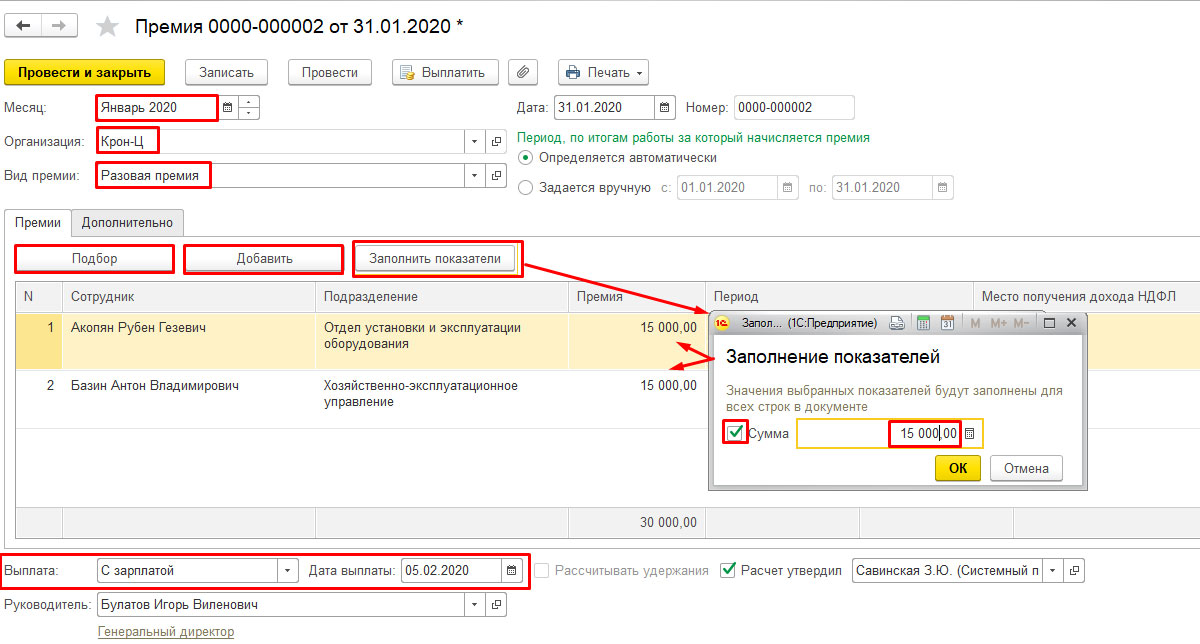

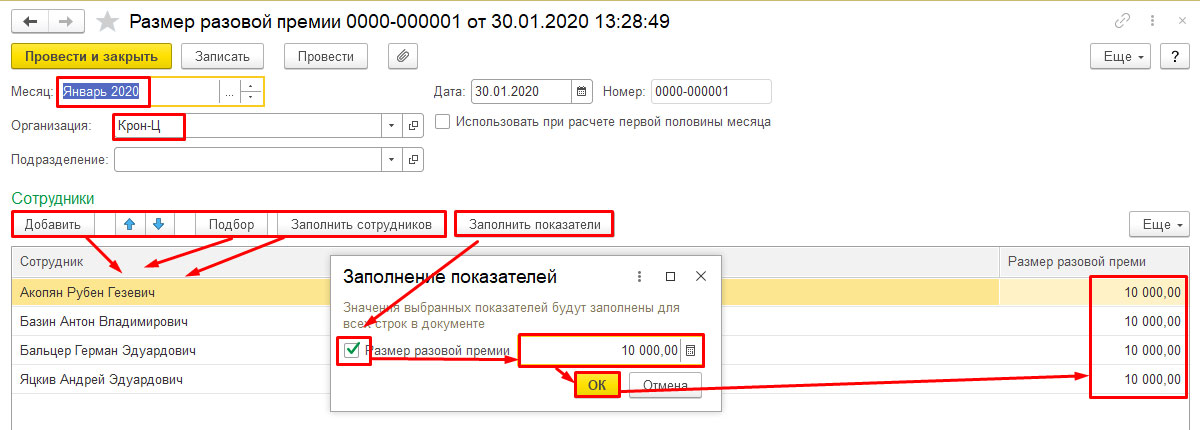

Зайдем в этот журнал и создадим одноименный новый документ для единоразовой выплаты. Заполним его:

Как и для зарплаты, датой получения дохода по премированию будет конец месяца.

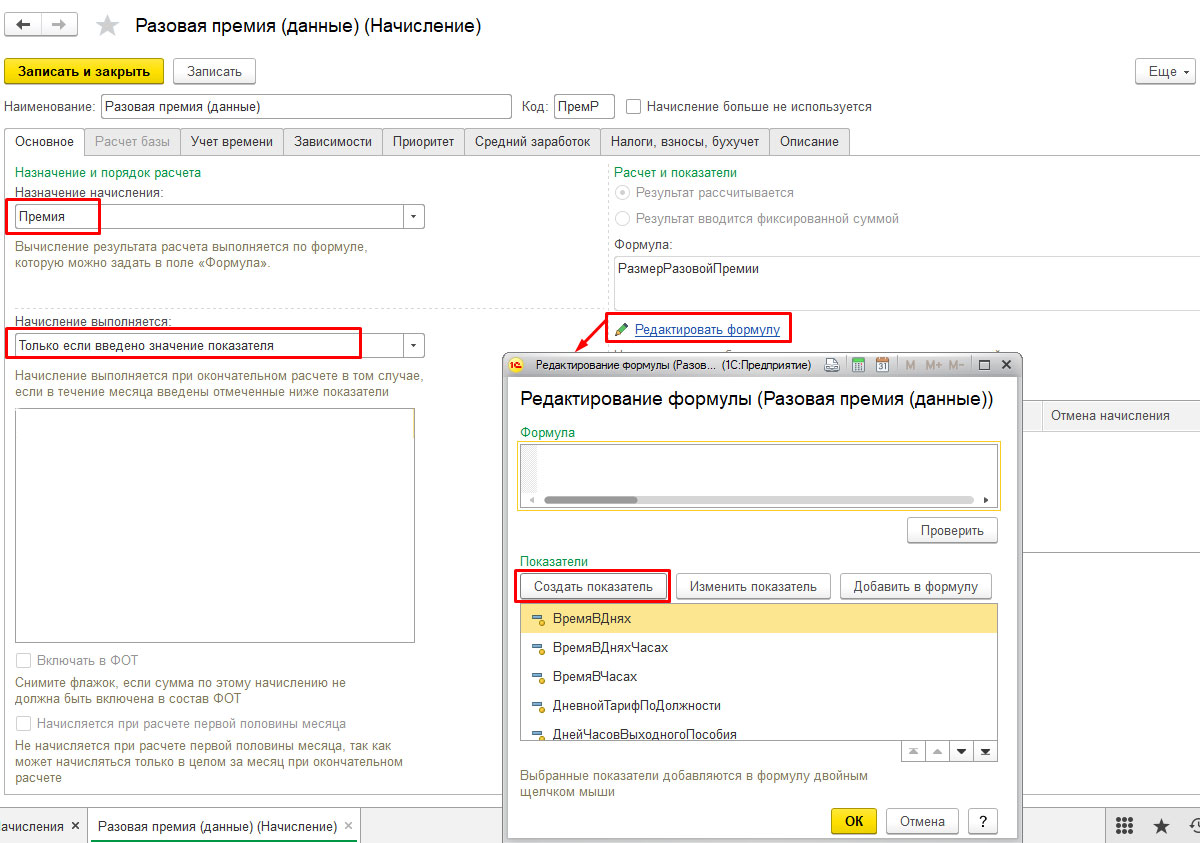

Рис.6 Заполнение показателей

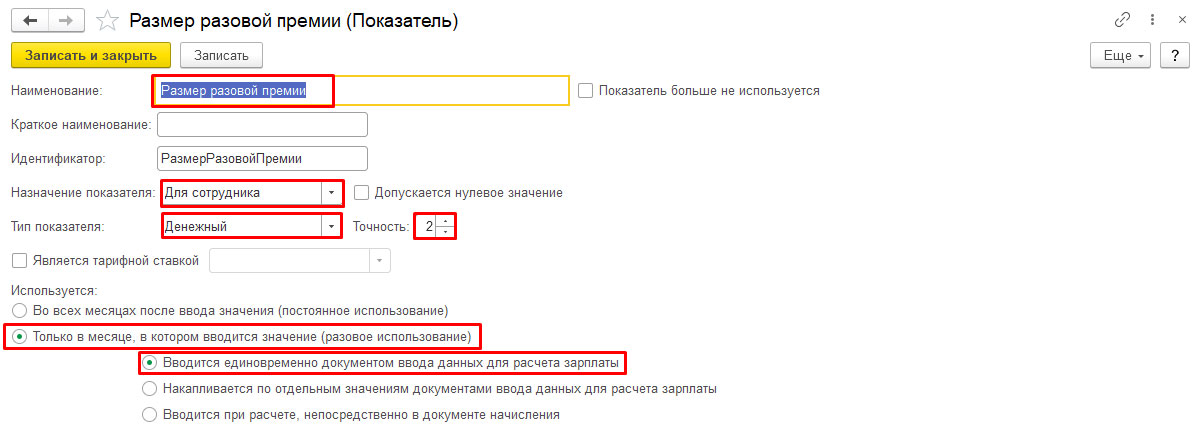

Рис.8 Создание показателя

Рис.9 Размер разовой премии

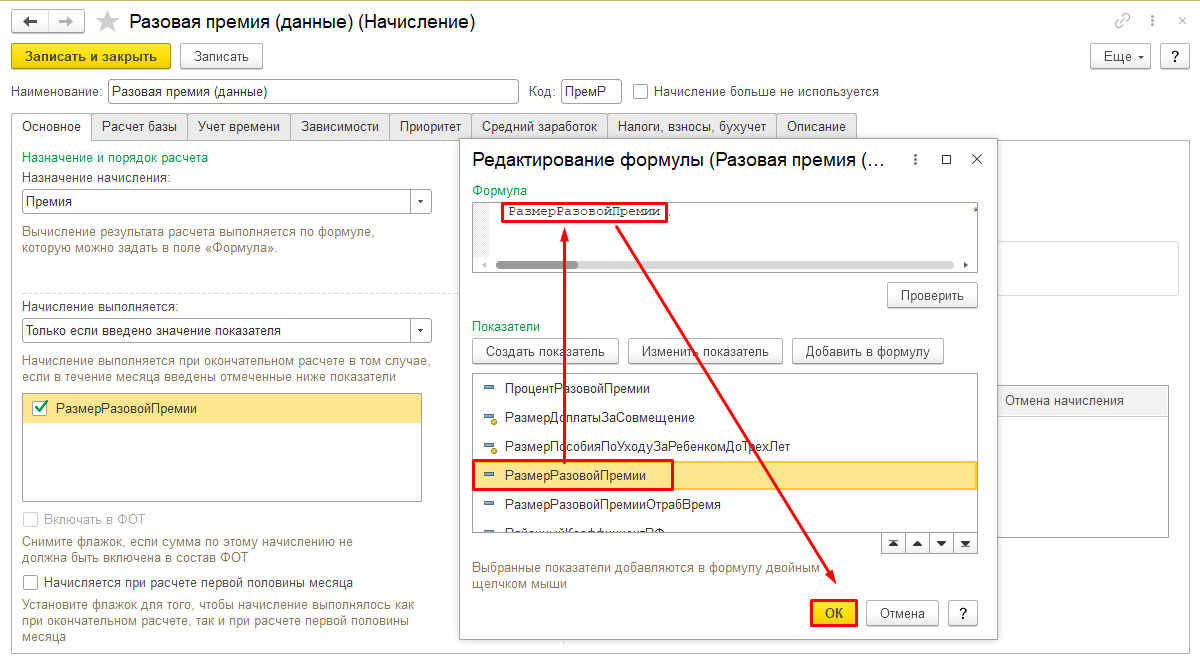

Запишем и закроем его. Далее двойным щелчком мыши выберем его в формулу.

Рис.10 Редактирование формулы

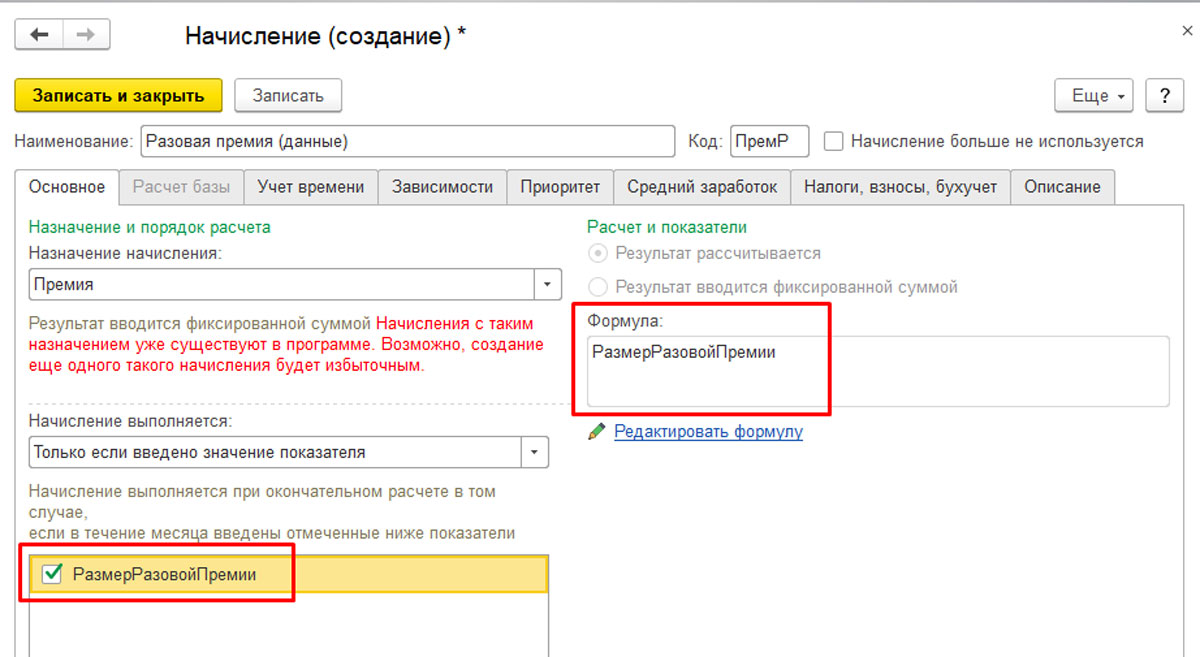

Рис.11 Создание начисления по формуле

Вкладка налогов и взносов заполняется аналогично предыдущему примеру.

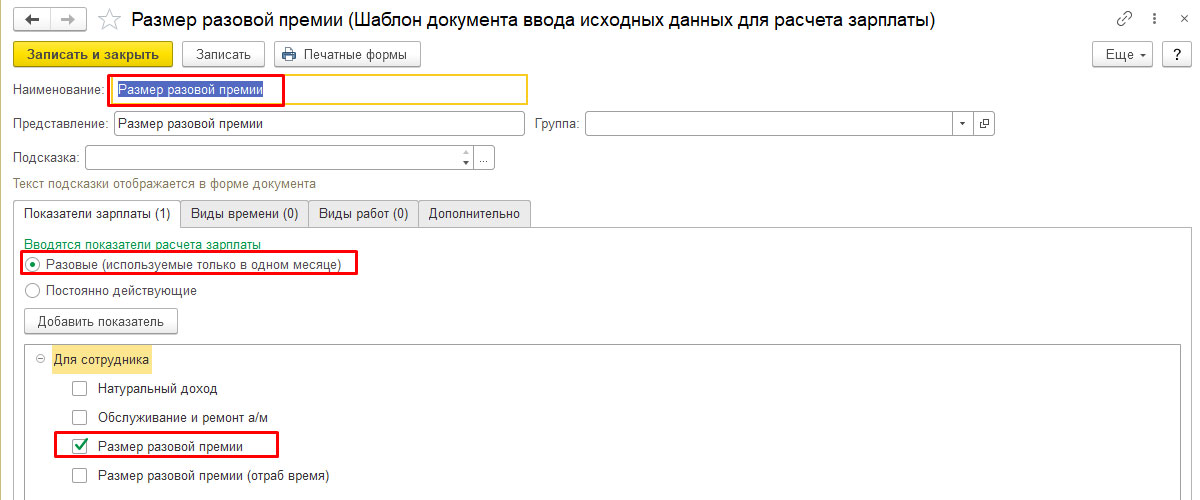

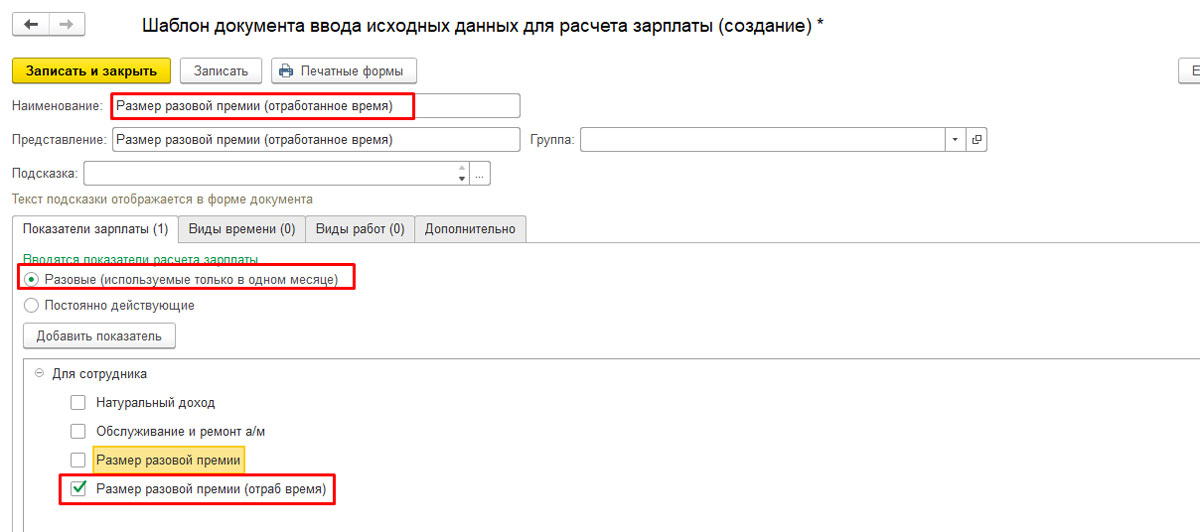

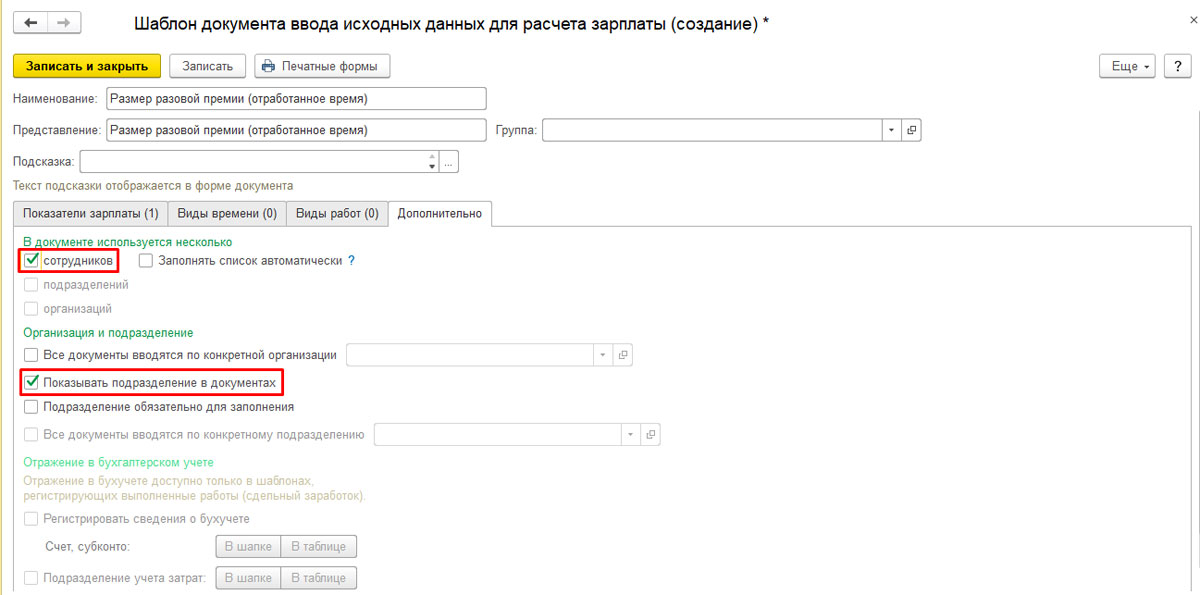

На вкладке показатели зарплаты укажем, что используются разовые показатели расчета заработной платы, выберем наш показатель.

Рис.12 Шаблон документа

Рис.14 Данные для расчета зарплаты

Рис.15 Заполнение полей

Проведем и закроем документ.

Теперь создадим следующий документ, подберем туда отдельных работников или оформим сразу по всем. После этого наша рассчитанная разовая премия появится там автоматом.

Рис.16 Результат заполнения

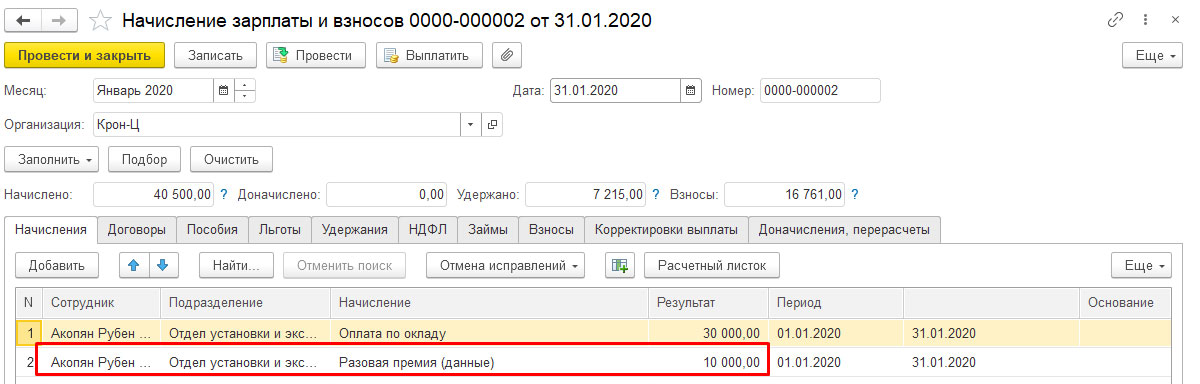

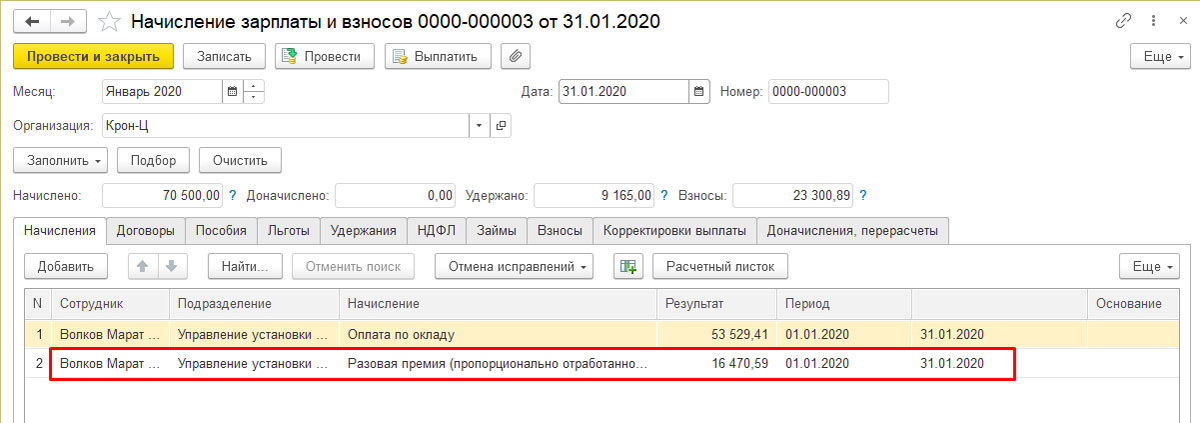

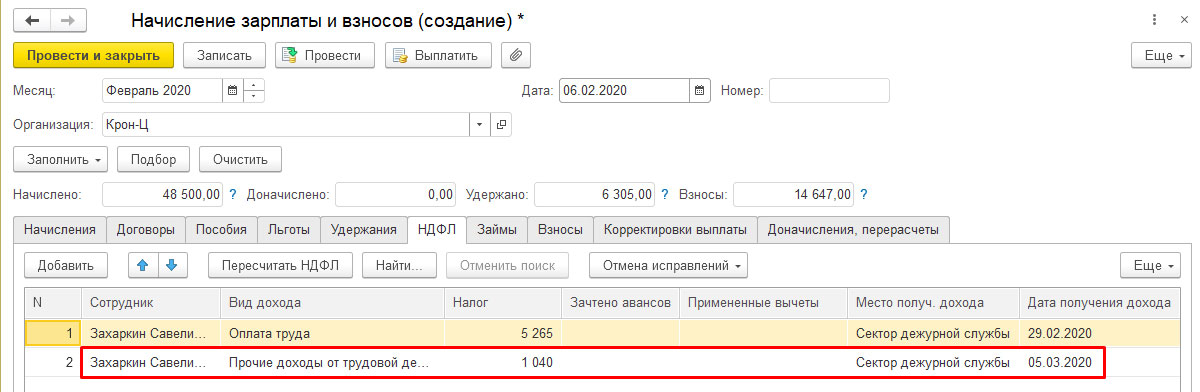

Налоги и взносы по премиальной части будут рассчитаны здесь же. Дата традиционно станет, как и для заработной платы, конец месяца. В обоих случаях НДФЛ по премиальной части будет отражен датой окончания месяца по строке 100 формы 6-НДФЛ.

Пошаговую инструкцию о начислении и расчете зарплаты в 1С ЗУП 8.3 вы также можете найти на нашем сайте.

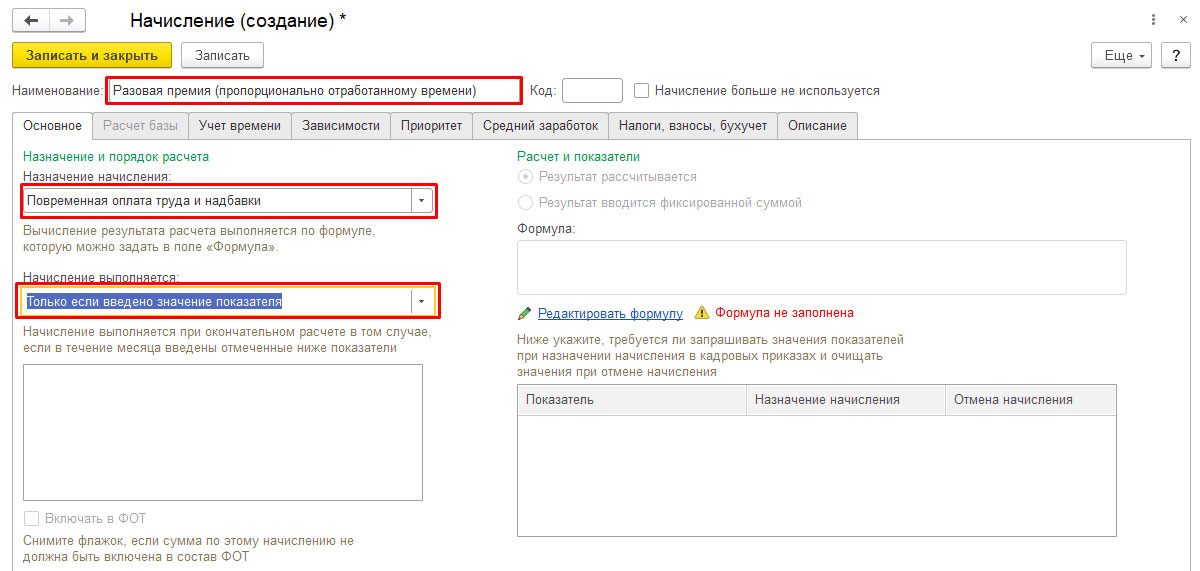

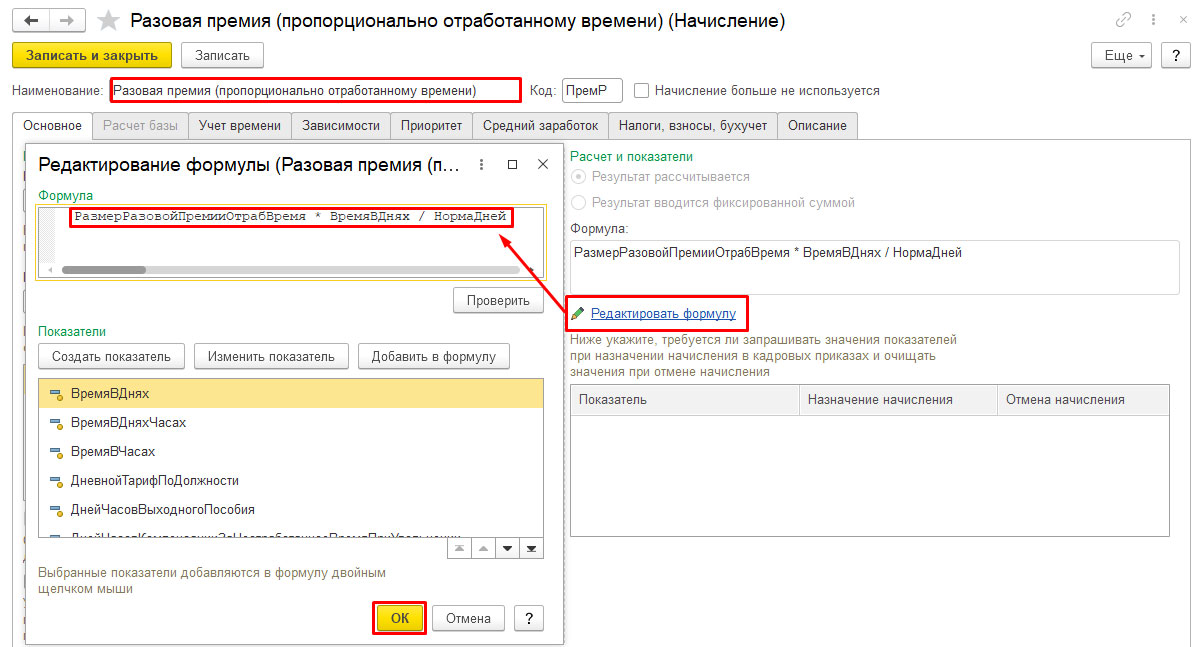

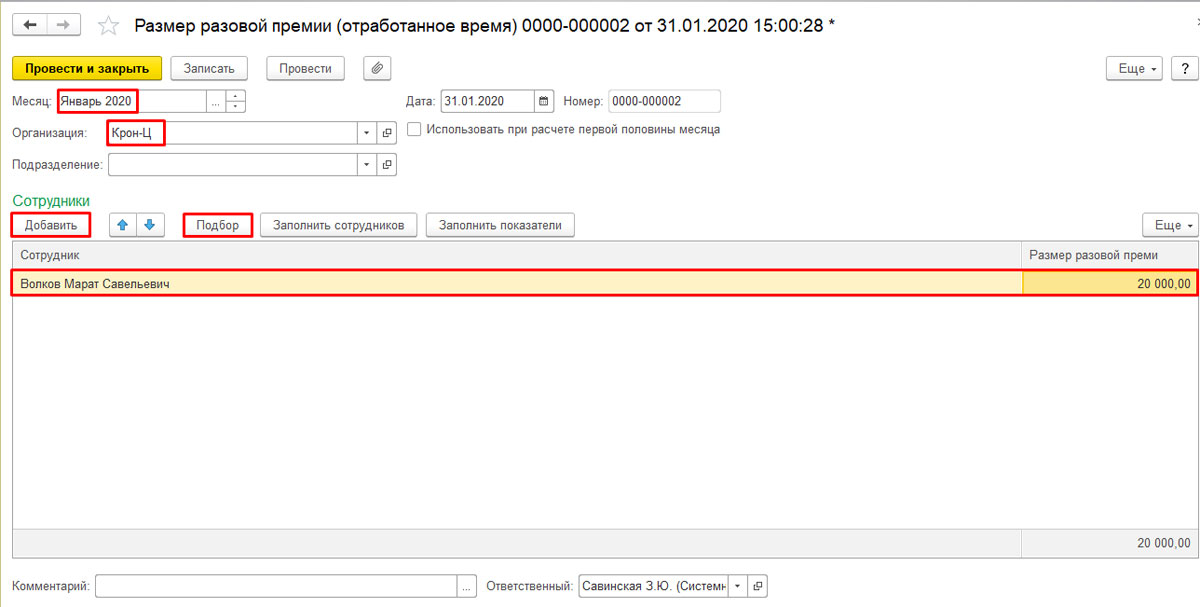

От отработанного времени

Рис.17 Премия за период

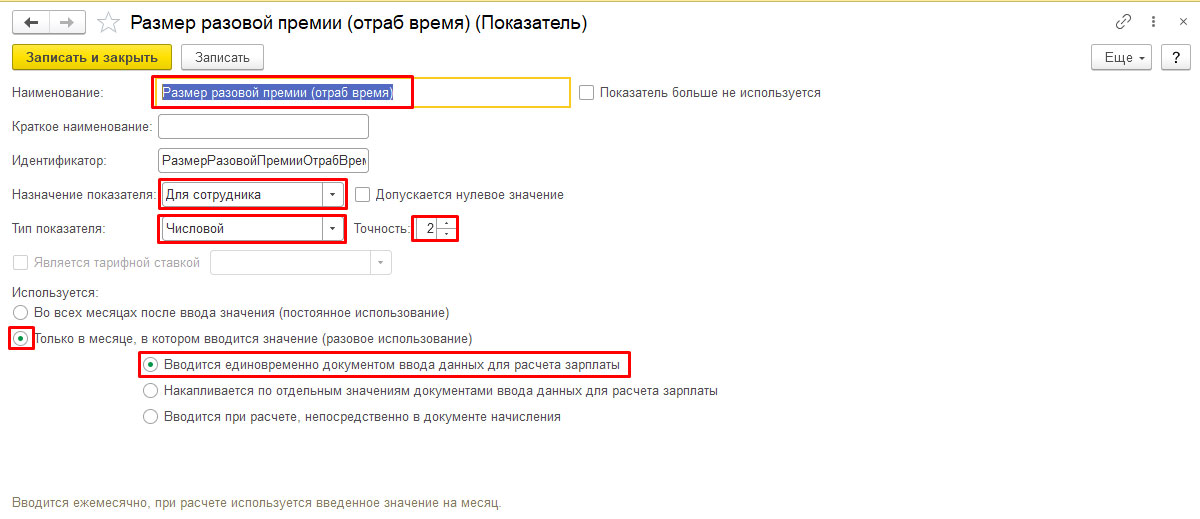

Рис.18 Показатель отработанного времени

Рис.19 Ввод формулы

Рис.20 Учет премии

Рис.21 Шаблон документа ввода данных

Рис.22 Заполнение шаблона

Рис.23 Сумма премии от отработанного времени

Рис.24 Итоговое начисление

О других аспектах работы с программой, например, о начислении больничных в 1С:ЗУП 8.3, вы также сможете найти подробную информацию на нашем сайте.

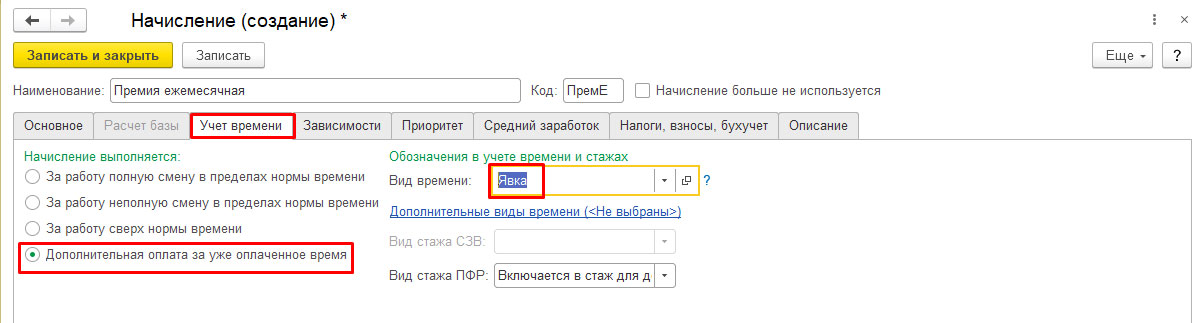

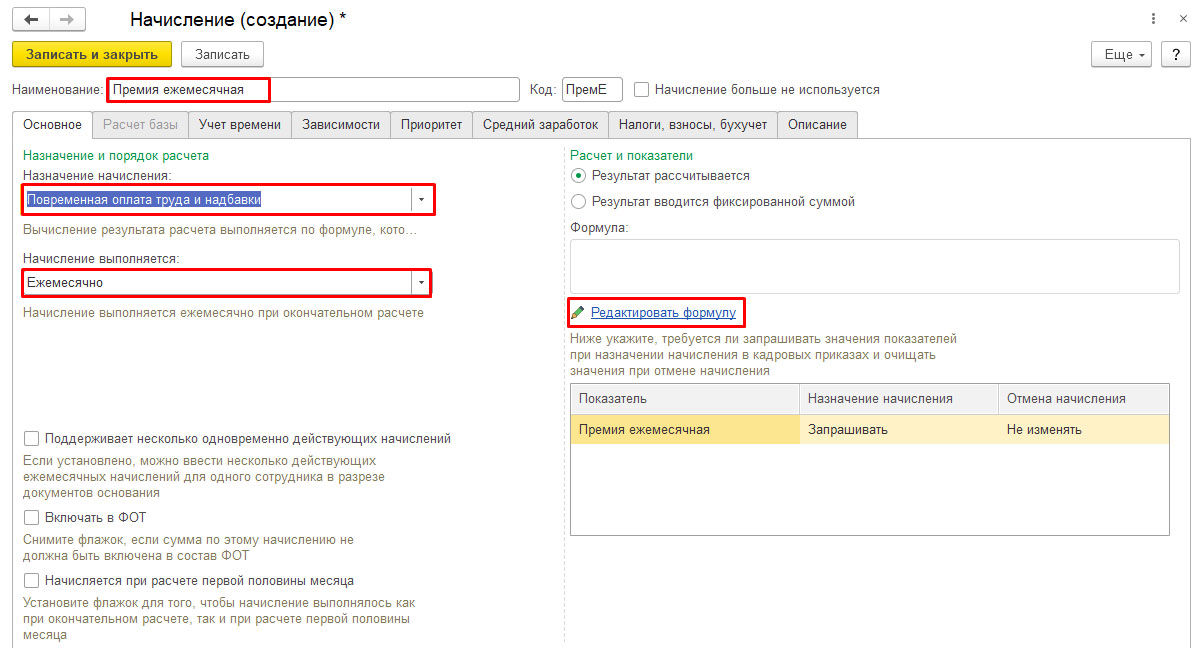

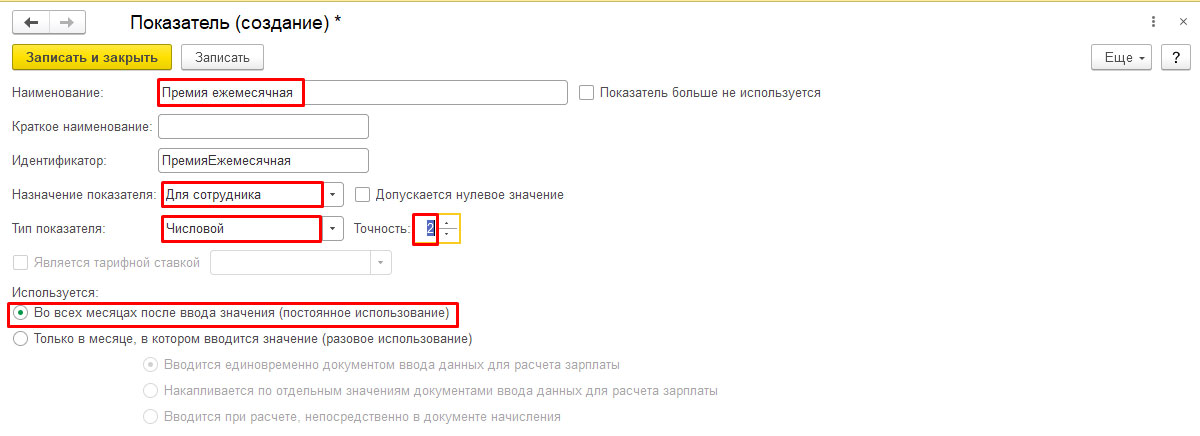

Настройка ежемесячной премии в 1С ЗУП

Рис.25 Расчет ежемесячной премии

Отредактируем формулу начисления.

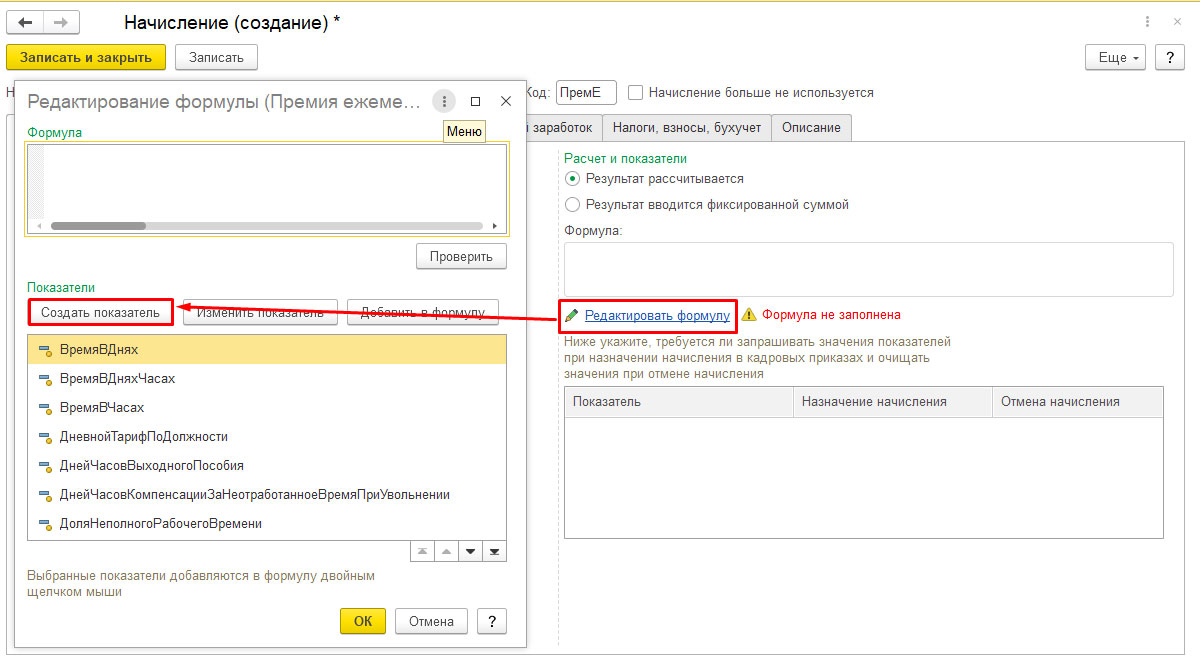

Добавим данный показатель.

Рис.26 Заполнение показателей

- Для сотрудника;

- Числовой, точность 2 (поскольку могут быть копейки);

- Используется во всех месяцах после ввода постоянного значения.

Рис.27 Создание показателя

Введем формулу расчета премии: ПремияЕжемесячная /НормаДней * ВремяВДнях.

Рис.28 Формула начисления

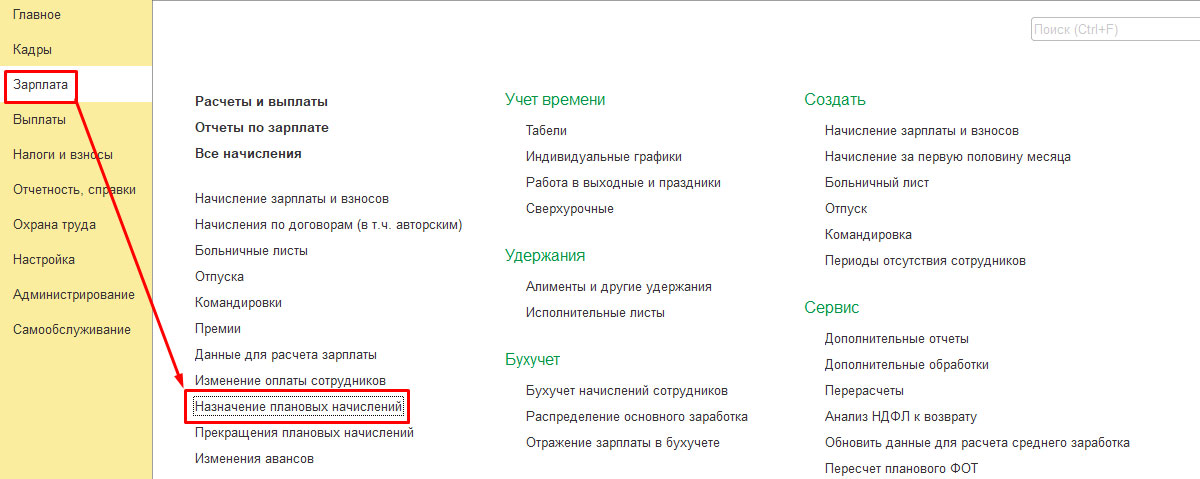

Рис.31 Назначение плановых начислений

Также назначение можно реализовать через:

- Кадровый перевод

- Изменение оплаты труда

- Изменение плановых начислений.

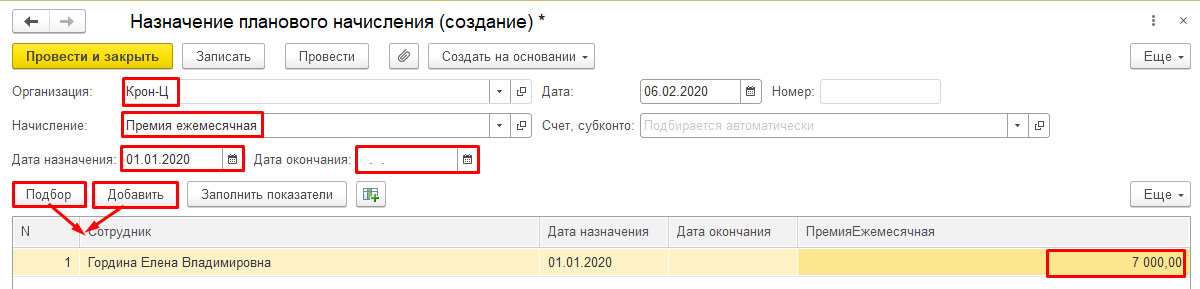

Заполним последний документ:

Рис.32 Заполнение документа

Рис.33 Размер премии

НДФЛ и страховые взносы по премии будут рассчитаны в этом же документе. Дата получения дохода для премии – окончание месяца, как и для зарплаты. НДФЛ по премии отобразиться датой конца месяца по сотой строке 6-НДФЛ.

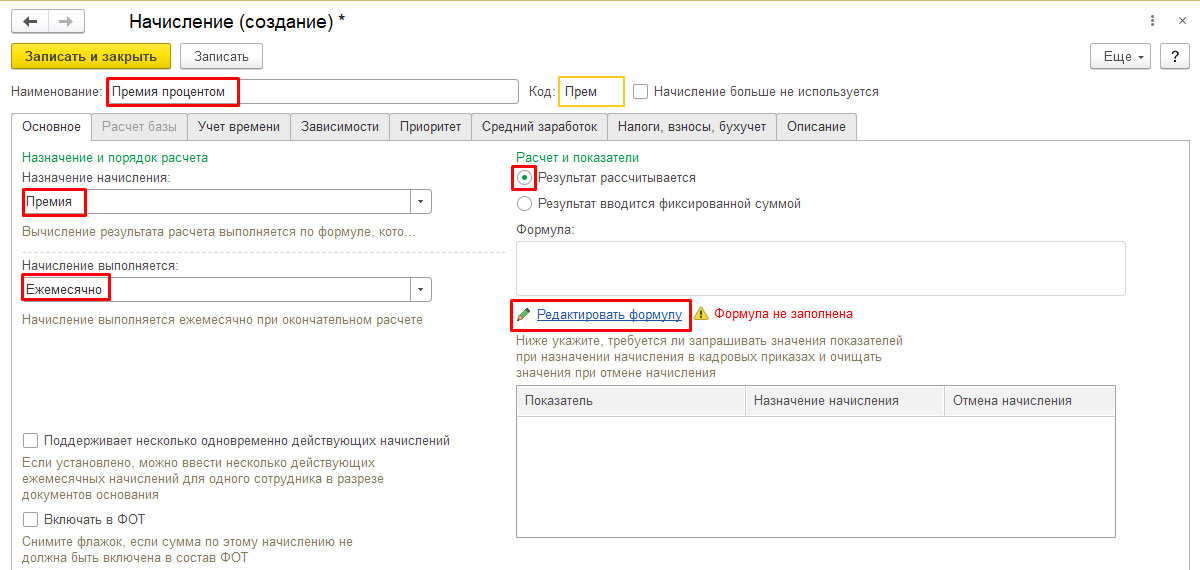

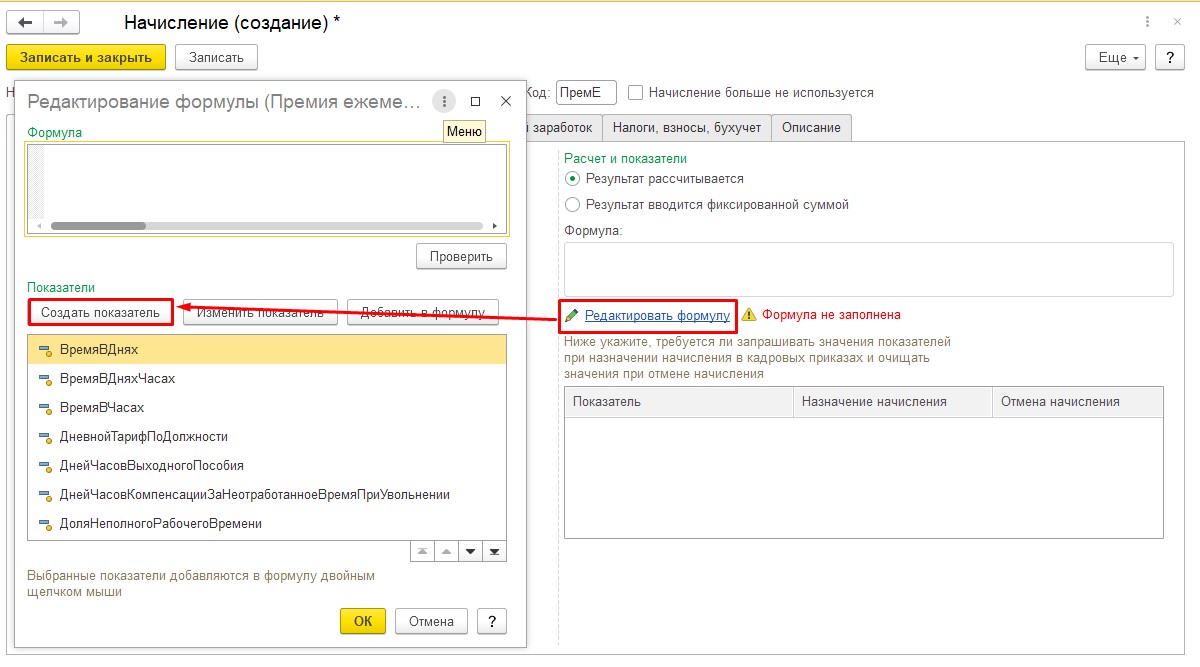

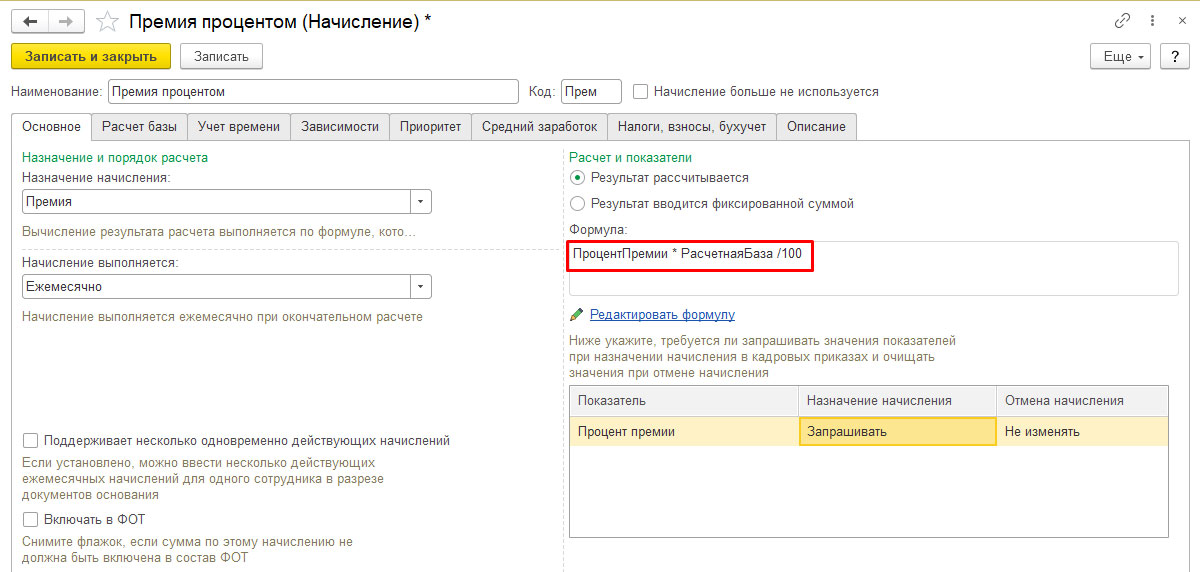

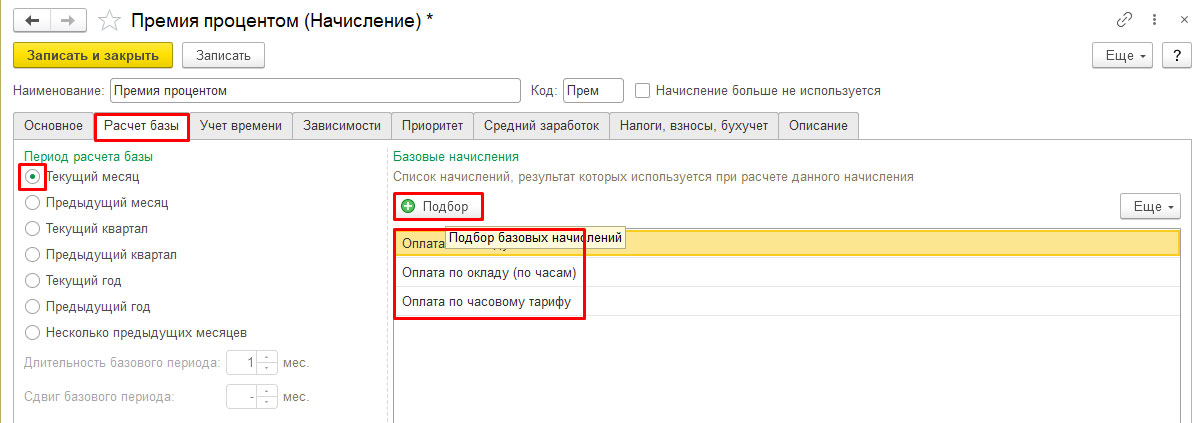

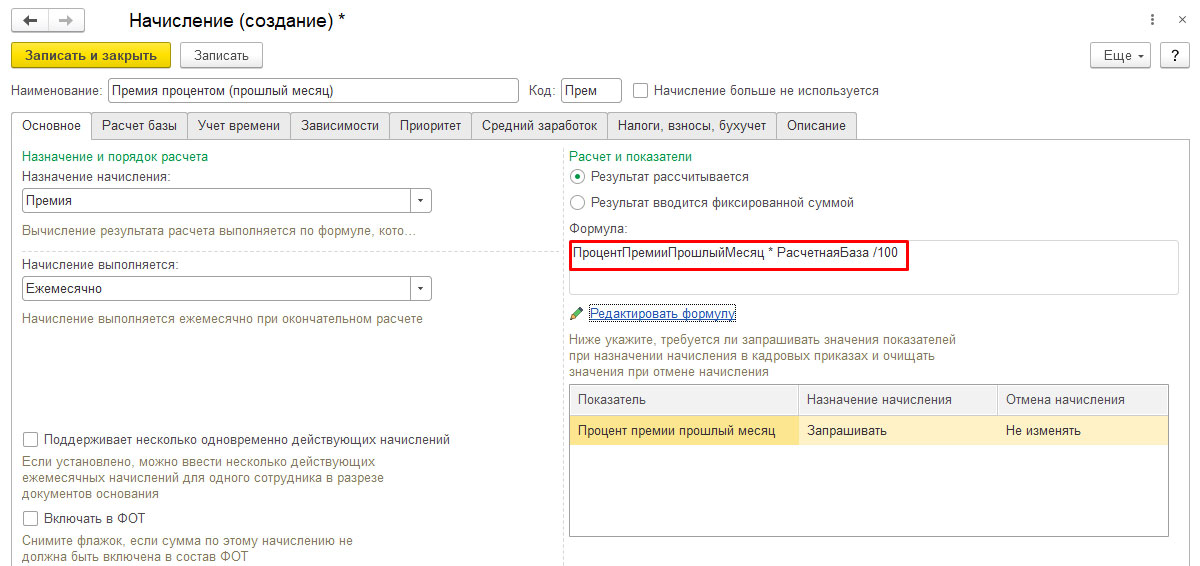

Процентом за текущий месяц

Рис.34 Премия процентом

Рис.35 Ссылка на редактирование формулы

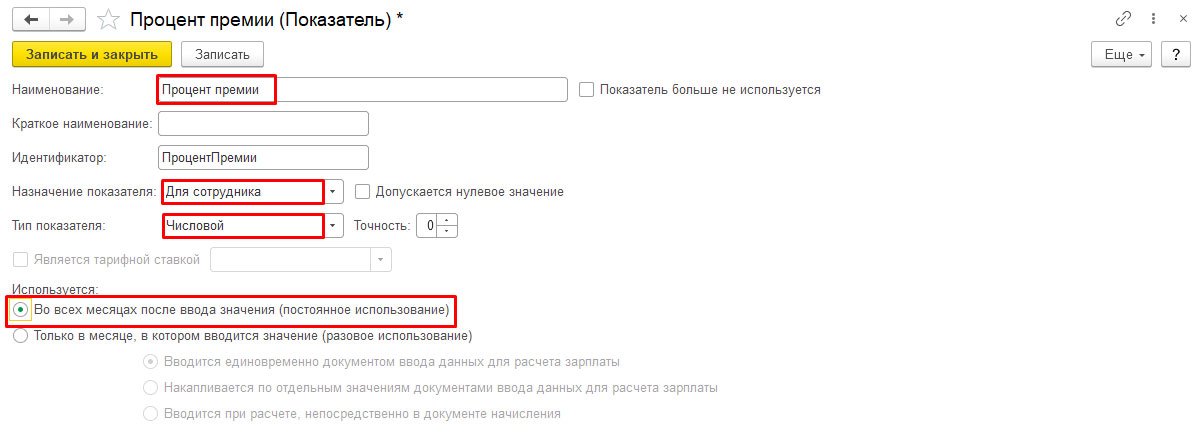

- Для сотрудника;

- Используется во всех месяцах после ввода постоянного значения.

Рис.36 Использование установленного значения

Введем формулу: ПроцентПремии * РасчетнаяБаза /100.

Рис.37 Ввод формулы

Рис.38 Расчетная база

Рис.39 Выбор и установка категории

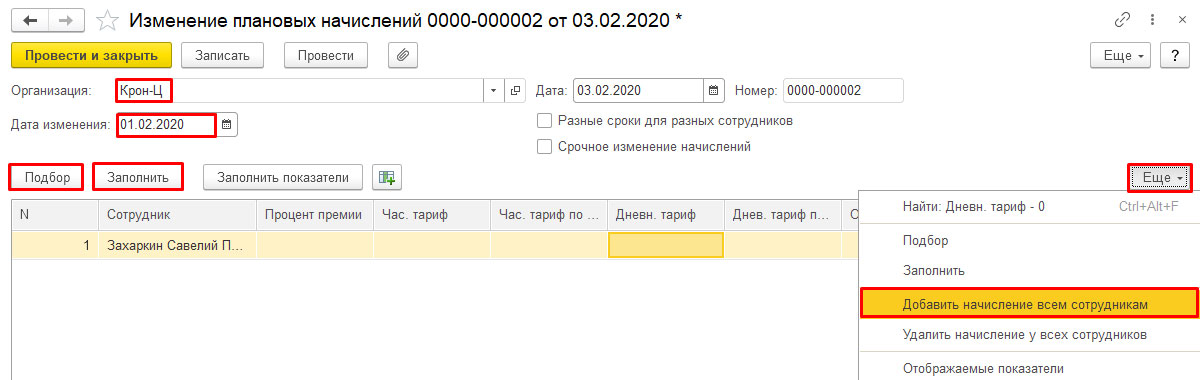

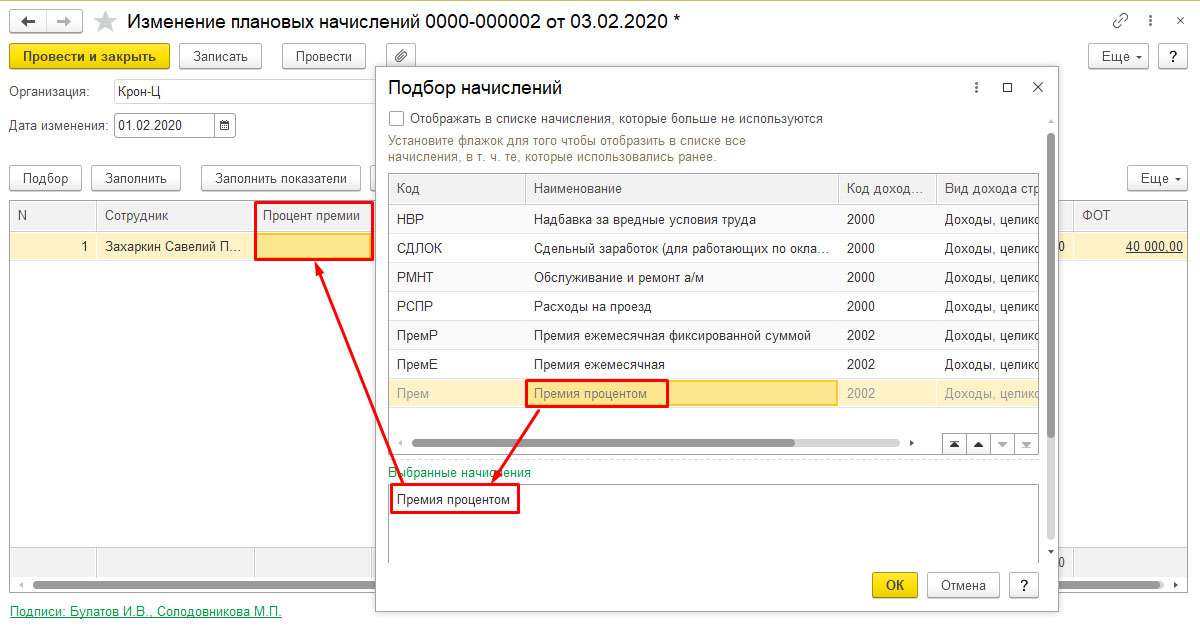

Рис.40 Изменение плановых начислений

Рис.41 Процент премии

Внесем процент премии. Проведем и закроем.

Рис.42 Завершение работы с документом

Также премию можно задать через:

- Кадровый перевод;

- Изменение оплаты труда;

- Назначение плановых начислений.

Рис.43 Отображение заданной премии

НДФЛ и страх.взносы по премиальным будут рассчитаны в этом же документе. Дата получения дохода премии равна дате выдаче зарплаты.

Рис.44 НДФЛ и взносы

На нашем сайте вы найдете множество статей, посвященных работе с решением 1С:ЗУП, например, об учете праздничных дней в 1С ЗУП 8.3 и на другие популярные темы.

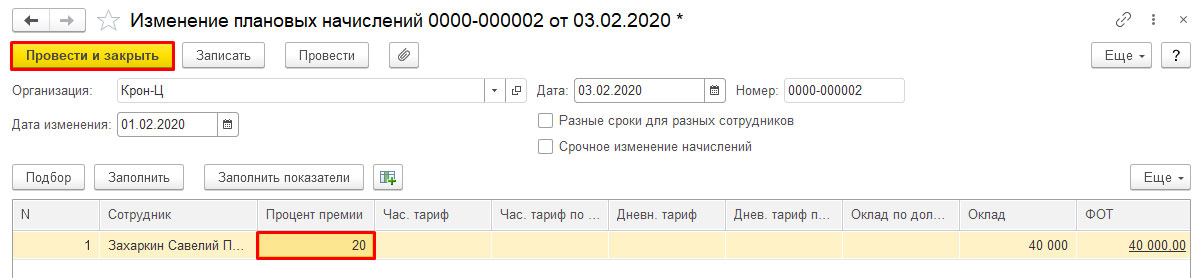

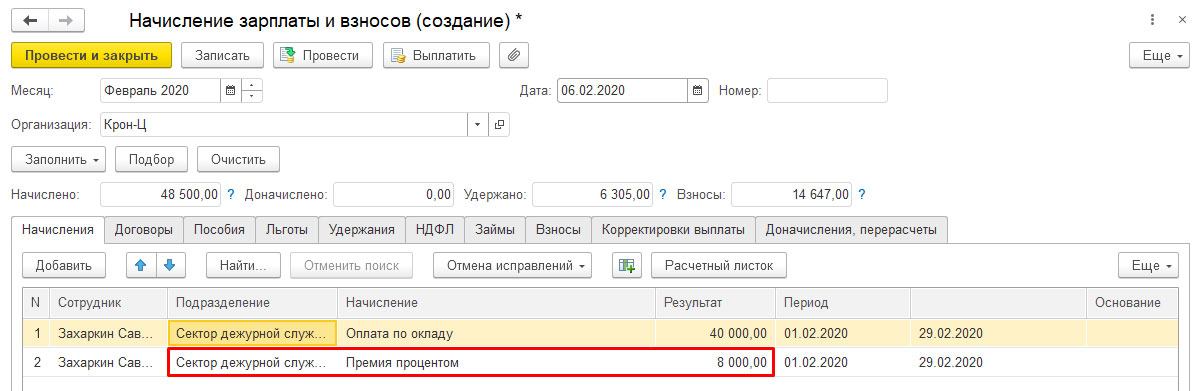

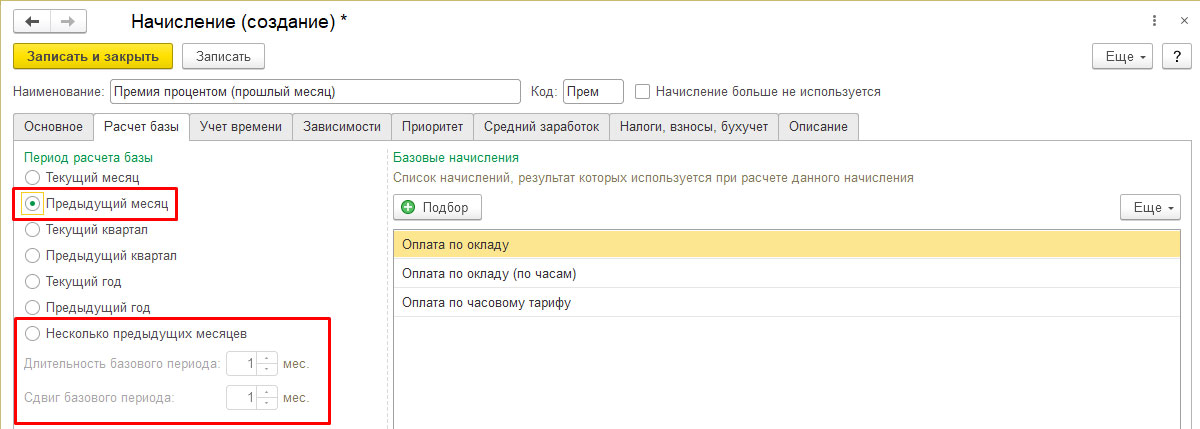

За предыдущий месяц

Премию процентом от расчетной базы можно также начислить за предыдущий месяц и за другой период, но настраиваться она будет не так, как премия процентом за текущий период.

Рис.45 Начисление за предыдущий месяц

Рис.46 Наименование и идентификатор

Рис.47 Формула

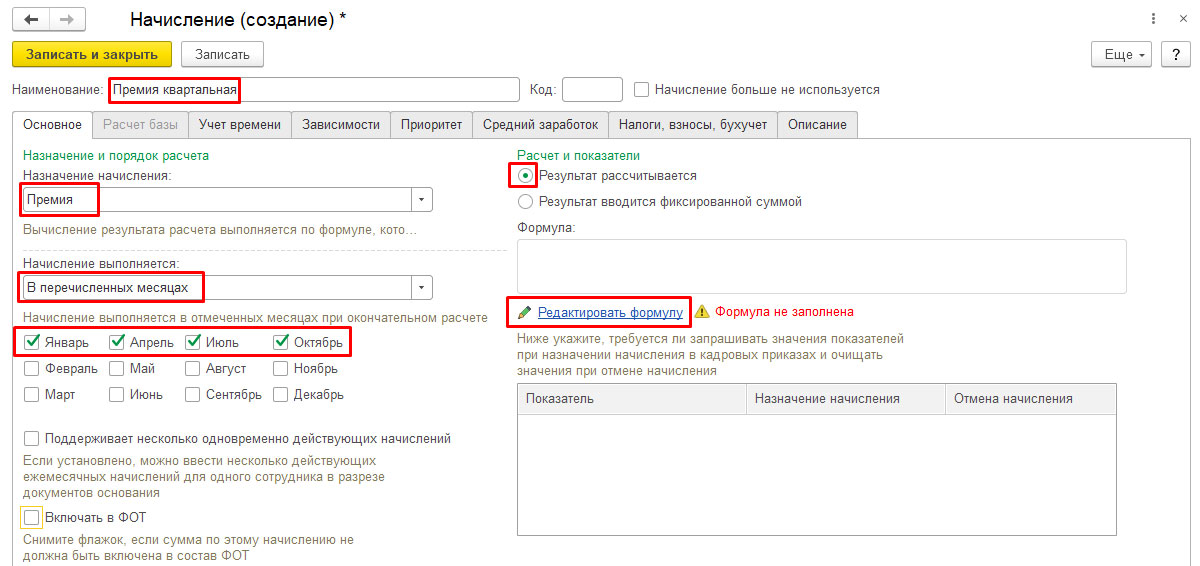

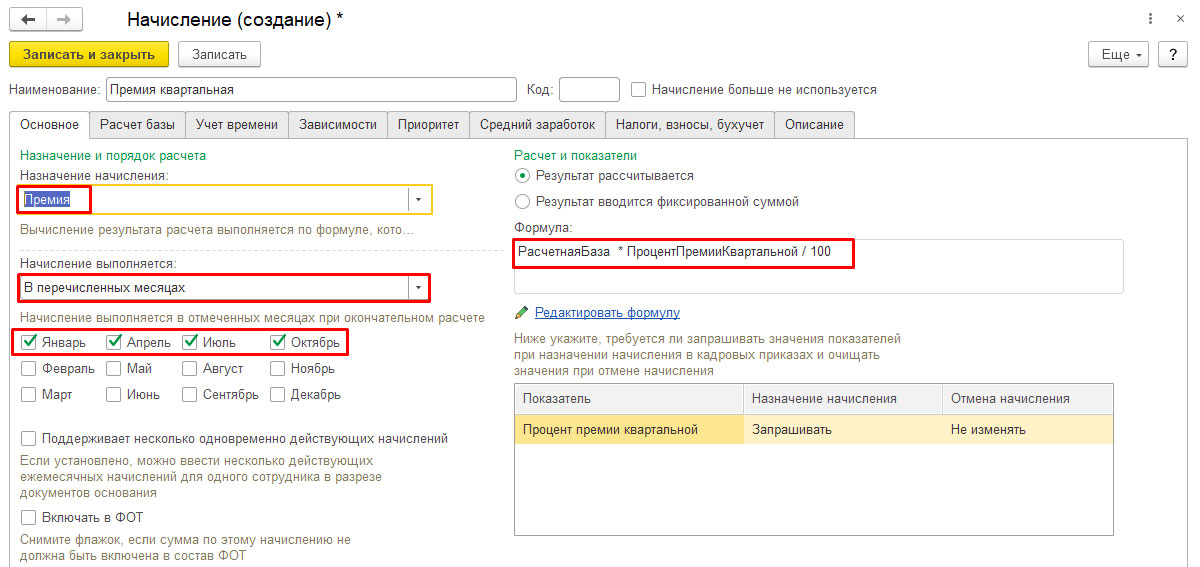

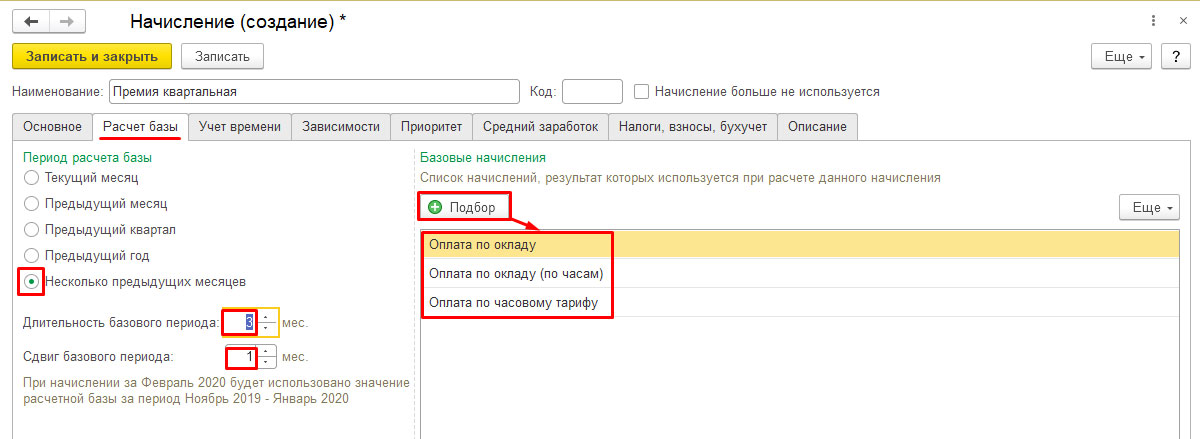

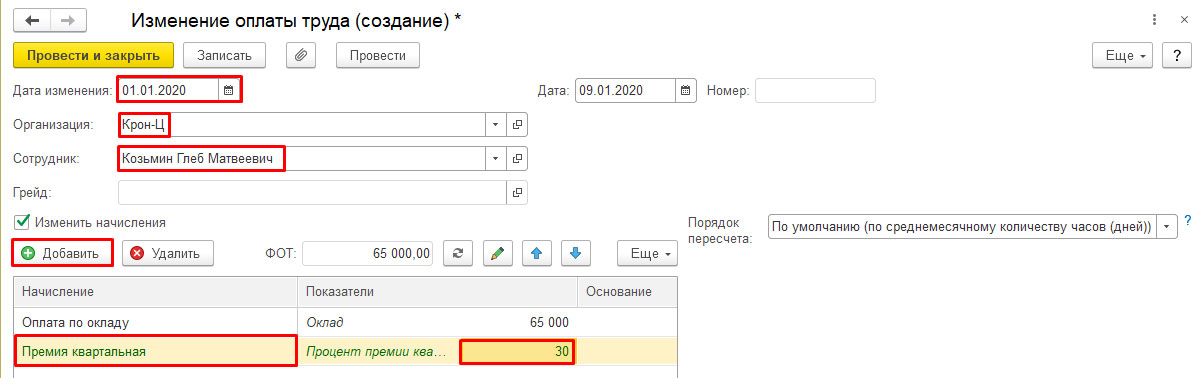

Квартальная премия в 1С ЗУП 8.3

Рис.48 Квартальная премия

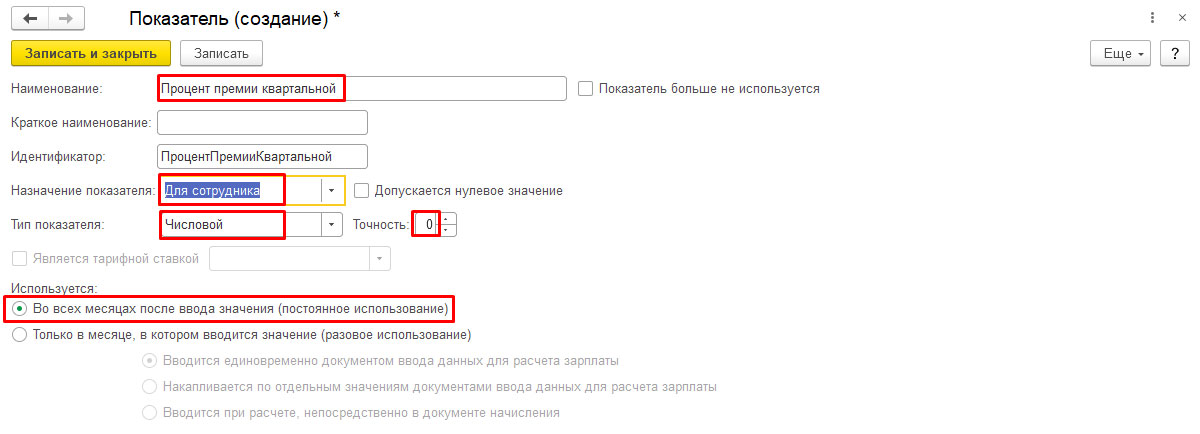

Рис.49 Процент премии квартальной

Внесем формулу расчета премии: РасчетнаяБаза * ПроцентПремииКвартальной / 100.

Рис.50 Создание и заполнение начисления

Рис.51 Расчет базы

Данный вид начисления можно назначить следующими документами:

- Кадровый перевод;

- Начисление зарплаты и взносов;

- Изменение оплаты труда;

- Изменение плановых начислений.

Построение системы премирования по KPI

Рис.52 Процент квартальной премии

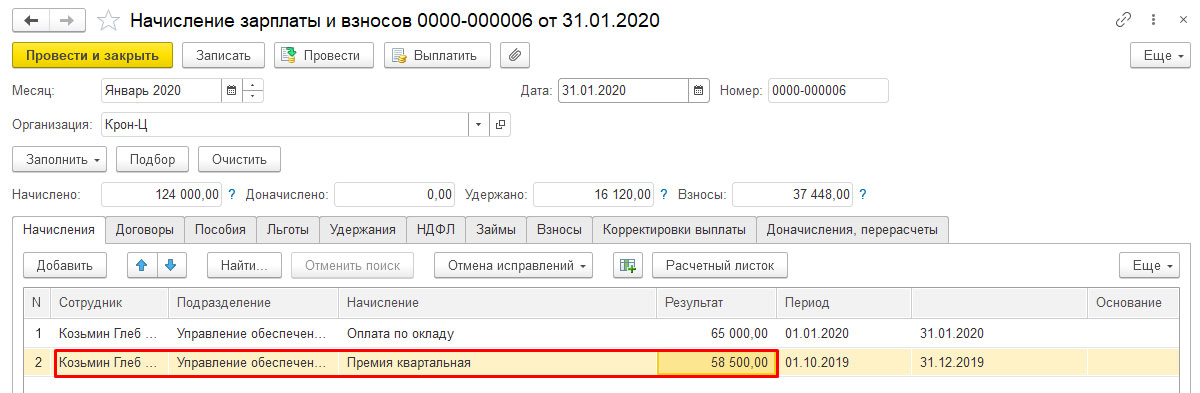

При начислении заработной платы сотрудника квартальная премия будет рассчитана автоматически.

Рис.53 Автоматический расчет премии

Автоматизация расчета зарплаты в 1С:ЗУП

Программа для расчета зарплаты, анализа ФОТ, расчета премий и KPI, исчисления налогов и взносов

Простая регистрация и согласование заявок на премирование сотрудников. Легко интегрируется с 1С:ЗУП

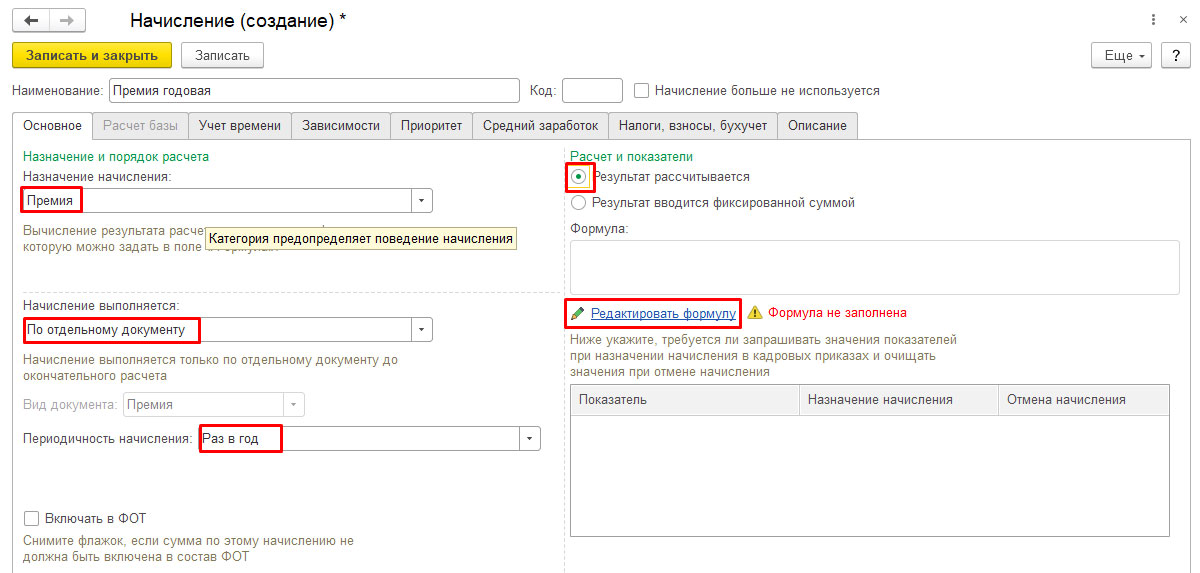

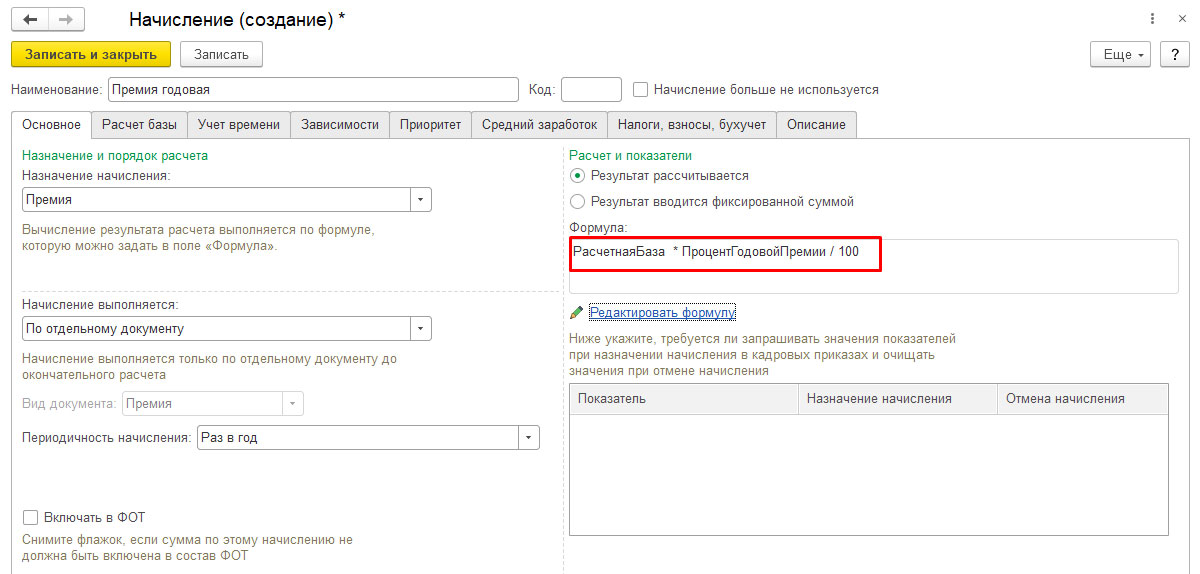

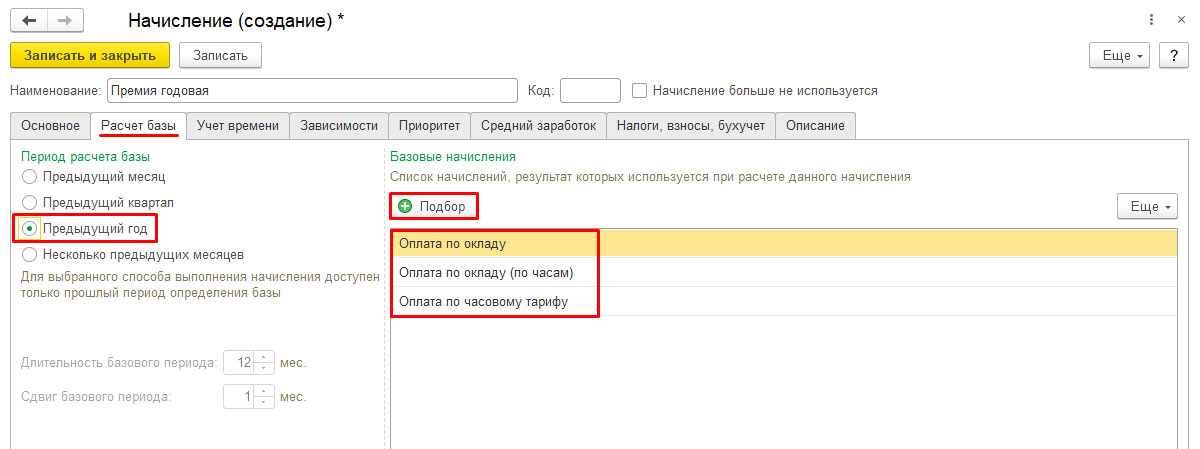

Годовая премия в 1С ЗУП

Рис.54 Годовая премия

Внесем формулу расчета премии: РасчетнаяБаза * ПроцентПремииКвартальной / 100.

Рис.56 Формула расчета премии

Рис.57 Начисление за предыдущий год

- Укажем месяц начисления;

- Укажем организацию;

- Выберем вид премии;

- Подберем сотрудников;

- Укажем процент премии;

- Проведем и закроем документ.

По Трудовому кодексу премия — это выплата стимулирующего характера, она мотивирует людей работать качественнее.

Премия может быть частью зарплаты или выплачиваться при определенных случаях, например, в связи с профессиональным праздником.

В зависимости от этого применяют разные правила оформления и налогообложения выплаты.

Виды премирования работников

Премии бывают двух видов:

Премия производственного характера входит в систему оплаты труда, ее выплачивают регулярно, например, ежемесячно. Размер премии зависит от конкретных показателей и условий премирования.

Премия непроизводственного характера не относится к оплате труда. Ее выплачивают разово, независимо от экономического результата труда работника.

Условия выплаты премий прописывают в локальном акте, коллективном или трудовом договоре.

Положение о премировании работников

Положение о премировании работников — это акт, издаваемый организацией, в котором прописывается все, что касается премий:

должности, которым положена премия,

условия премирования: показатели, результаты,

периодичность выплат — ежемесячно, ежеквартально, ежегодно,

размер премии: шкала, процент, твердая сумма. Может быть указан максимальный размер премии,

основания для снижения премии. Например, за опоздания на работу.

В Положении о премировании можно перечислить и события, при наступлении которых работодатель будет выплачивать премии. Например, в связи с достижением работником юбилейных возрастов — 50, 60, 70 лет.

Премия на юбилей считается производственной, хотя с производством она прямо не связана.

Логика такова: раз вознаграждение прописано в документе, оно влияет на эффективность работника. При трудоустройстве и во время работы он может рассчитывать на эту премию.

Тоже самое касается премий на дни рождения организации, профессиональные праздники.

Как выплачивать премию

Организация сама определяет, как контролировать, что сотрудник выполняет условия премирования. Это может быть, например, отчет о продажах, служебная записка, размер выручки за период.

Согласно положению о премировании при обслуживании от 100 до 150 клиентов в месяц работнику полагается премия 5000 ₽, при обслуживании 151-200 клиентов — 10 000 ₽, при обслуживании 201 и больше клиентов — 15 000 ₽.

Мастер Леонова обслужила 130 клиентов, то есть она вправе получить премию 5000 ₽. Чтобы получить ее, Леонова должна подготовить отчет о продажах, предоставить руководителю журнал учета клиентов.

Если в организации несколько структурных подразделений, часто показатели для премирования контролируют начальники отделов. Они же отправляют служебные записки руководителю или другие документы, обосновывающие выплату премии.

На основании этих документов работодатель издает приказ о премировании. Форму приказа можно использовать унифицированную № Т-11, либо разработать свою.

Когда премия считается непроизводственной

Премия будет считаться непроизводственной, если:

ее выдали за событие, не связанное с трудовой деятельностью работника,

об этом виде премирования не сказано в локальном акте организации, коллективном/трудовом договоре.

Страховыми взносами непроизводственная премия не облагается, но НДФЛ удержать с нее нужно.

Премия за трудовые заслуги

Премию за особые заслуги или выполнение важного задания дают людям, работающим в правоохранительных органах или военных организациях.

Кроме того, в рамках поощрения таких людей могут представить к званию лучшего по профессии, им могут объявить благодарность, вручить грамоту или ценный подарок.

Выплата премии — это право или обязанность работодателя?

Выплата премии может быть как правом работодателя, так и его обязанностью. Это зависит от формулировок в трудовом договоре и локальных актах.

Если в документах нет условий выплаты премий, то давать ее работнику или не давать, будет решать работодатель.

Если в трудовом договоре или Положении о премировании не сказано, что премия гарантирована или, что она — часть зарплаты, работодатель выплачивать ее не обязан.

Если в трудовом договоре сказано, что заработная плата — это оклад + премия, и в документах заданы условия выплаты премии, то ее выплата становится обязанностью работодателя. Конечно, если работник выполнил перечисленные условия.

Работодатель, не выполнивший обязанности по выплате премии, может быть привлечен к ответственности по ст. 5.27 КоАП.

Курс молодого работодателя

Начните работать с сотрудниками за 11 уроков

Как лишить премии работника

Роструд разъяснил, что лишение или снижение премиальных выплат — это прерогатива работодателя. Он не обязан выплачивать ее ежемесячно, но должен соблюдать порядок и условия выплаты, которые сам же и установил.

Поэтому премию можно снижать или лишать её, если:

она входит в часть зарплаты,

основания депремирования прописаны в локальном акте, где содержатся условия выплаты премии. Например, часто пишут, что премии не выплачивают при наличии убытка по итогам месяца / квартала / года.

Работодателю, решившему выплатить премию в меньшем размере, ссылаться на локальные акты не нужно.

Нужно ли платить премии увольняющимся работникам

Годовую премию, если она входит в систему оплаты труда и предусмотрена локальным актом, работодатель должен выплатить всем работникам, в том числе уволившимся до окончания года.

Иначе это будет дискриминацией по сравнению с другими работниками организации. Такой вывод подтверждается судебной практикой.

Уволенному работнику премия положена пропорционально отработанному времени.

Читайте также: