Как сделать платежку в налоговую по усн

Обновлено: 07.07.2024

В данном материале – образцы заполнения и бланки платежных поручений по УСН для организаций и ИП на уплату “упрощенного” налога в различных ситуациях в 2022 году. Материал касается “упрощенки” с объектом “доходы” (6 %) и “доходы минус расходы” (15 %). Выбирайте свой вариант и смотрите примеры заполнения, актуальные КБК и прочие детали.

Сразу скажем, что скачать все варианты платежных поручений по УСН и получить комментарии экспертов вы можете в системе Консультант Плюс. По нашей ссылке вы можете оформить бесплатный демо-доступ на 2 дня и за это время решить все свои рабочие вопросы. Если этот вариант вам подходит, то оформите доступ по этой ссылке. Или другой вариант – прочитать эту статью и скачать необходимые документы.

Срок уплаты УСН для ИП в 2022 году

Для начала определимся со сроками уплаты УСН для ИП в 2022 году, а также с новыми КБК. Напомним, что в течение 2022 года нужно уплачивать авансовые платежи по “упрощенному” налогу, а сам годовой налог за 2022 год ИП нужно внести уже в 2023 году. Далеее таблица со сроками и КБК:

| УСН за 2021 г. | 04.05.2022 |

| УСН за 1 квартал 2022 года | 25.04.2022 |

| УСН за полугодие 2022 года | 25.07.2022 |

| УСН за 9 месяцев 2022 года | 25.10.2022 |

| УСН за 2022 год | 02.05.2023 |

| КБК при УСН “доходы” | 182 1 05 01011 01 1000 110 |

| КБК при УСН “доходы минус расходы” | 182 1 05 01021 01 1000 110 |

Сроки по УСН в 2022 году юридическими лицами

Далее приводим сроки уплаты УСН и авансовых платежей в 2022 году для организаций:

| 31.03.2022 – уплата налог по УСН за 2021 г. |

| 25.04.2022 – авансовый платеж по УСН за 1 квартал 2022 года |

| 25.07.2022 – авансовый платеж по УСН за полугодие 2022 года |

| 25.10.2022 – авансовый платеж за 9 месяцев 2022 года |

| 31.03.2023 – налог по УСН за 2022 г. |

Как видно, сроки уплаты авансовых платежей по УСН для ИП и для организаций в 2022 году одинаковые. А вот срок уплаты УСН за 2022 год – различается. Имейте это в виду. Что же касается КБК, то в 2022 году они одинковые как для ИП, так и для юр.лиц.

Заполнение платежных поручений на уплату УСН в 2022 году

Теперь переходим к платежкам и как их заполянять. При уплате УСН в 2022 году есть некоторые особенности в формировании платежек ИП и организациями.

Поле 107 заполните следующим образом:

- при перечислении годового платежа, например, – ГД.00.2021;

- уплате авансового платежа за квартал, полугодие и девять месяцев 2022 года, например, – КВ.01.2022.

При заполнении платежных поручений наиболее комфортно чувствуют себя те, кто оформляет документы в современных облачных сервисах. В них все платежки формируются автоматически. Вам нужно только их подписать электронной подписью. Вы можете попробовать такой сервис по ссылке.

Образцы платежных поручения по УСН для ораганизаций

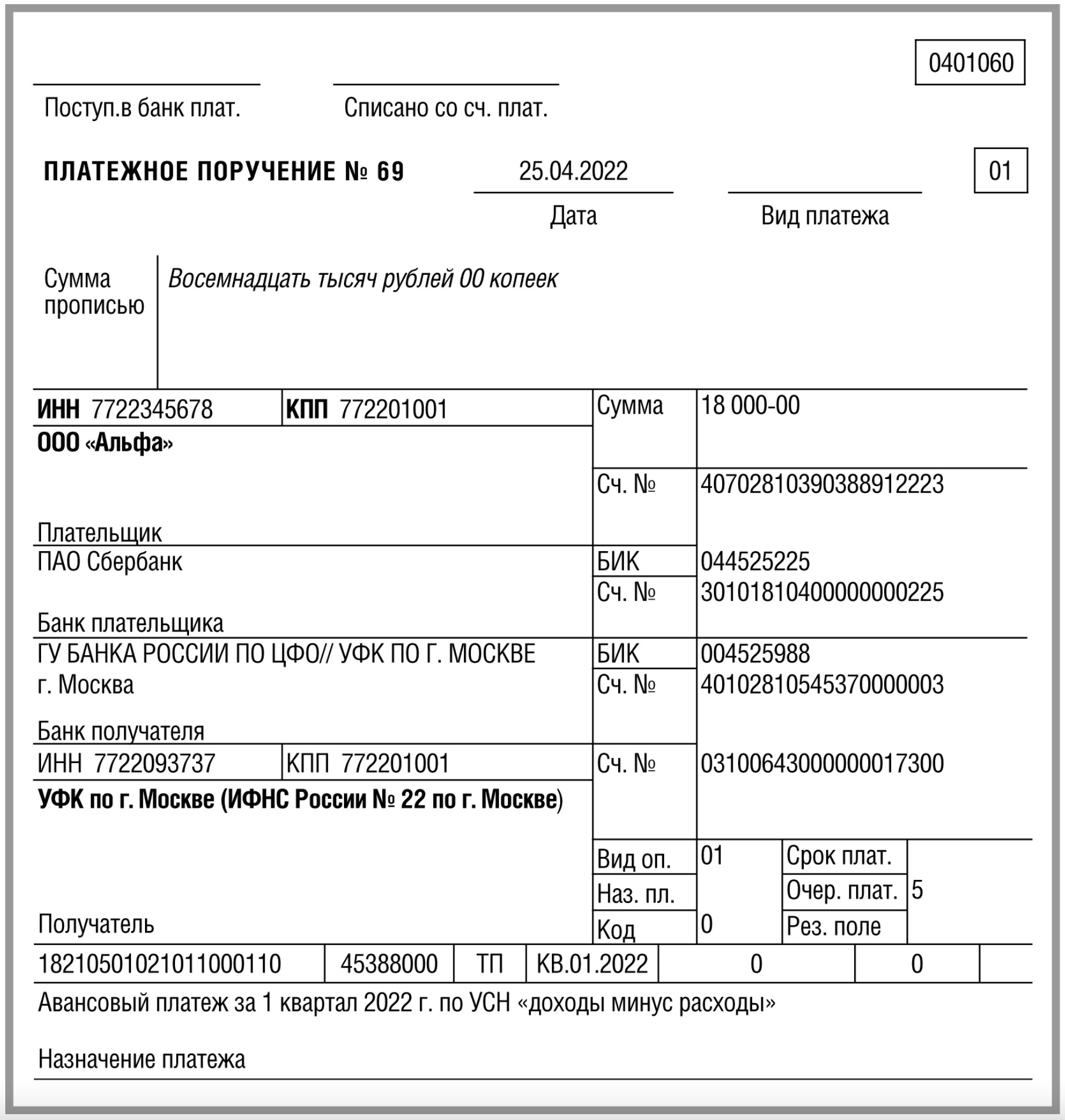

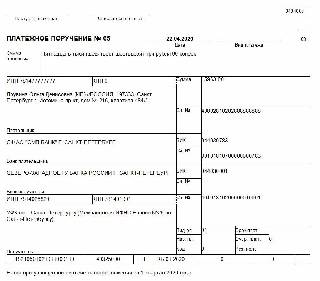

Образец платежного поручения по УСН “доходы” за 1 кв. 2022 года

Предположим, что организация с объектом “доходы” перечисляет авансовый платеж по УСН за 1 квартал 2022 года. Тогда платежное поручение на уплату авансового платежа будет выглядеть так:

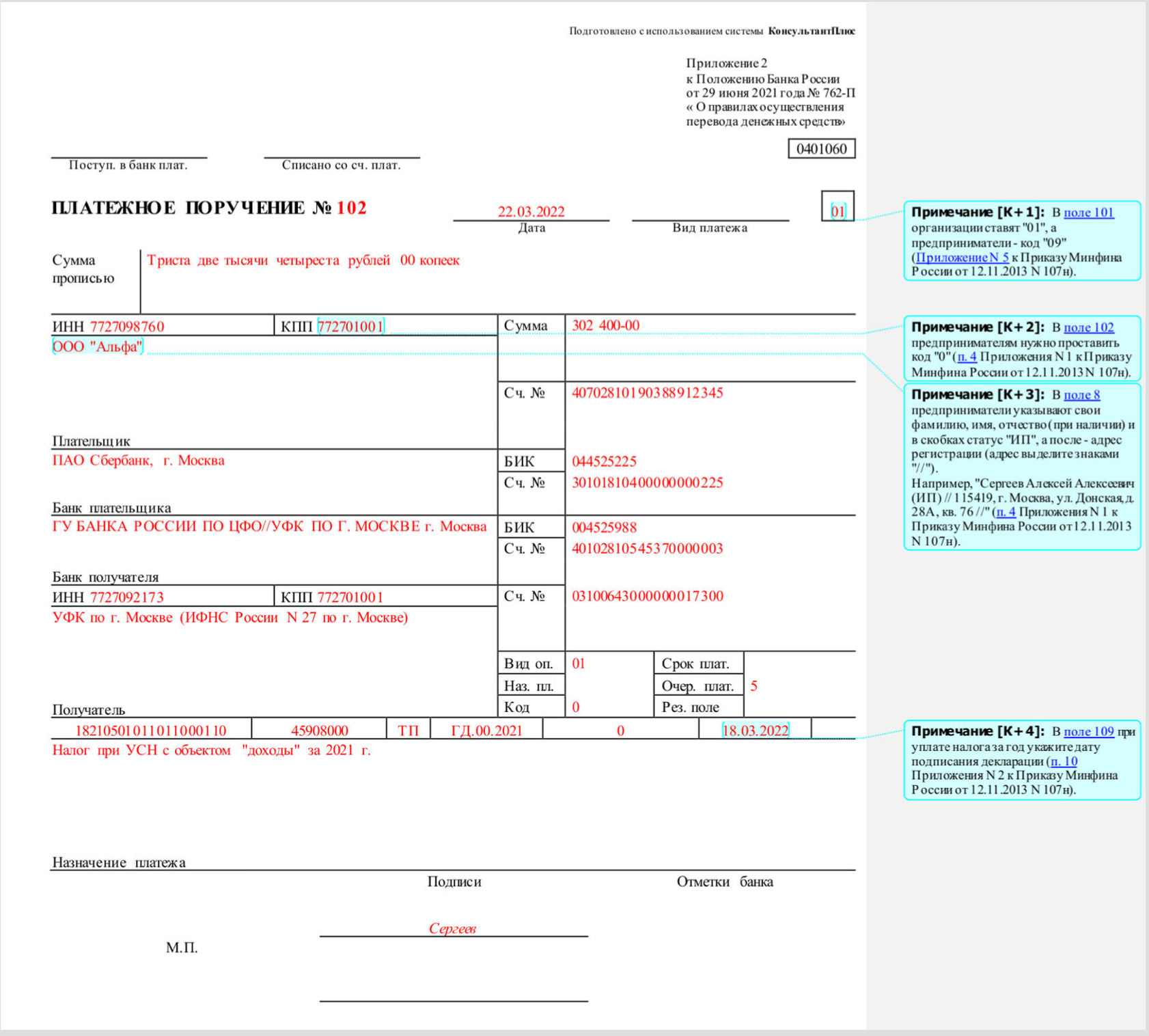

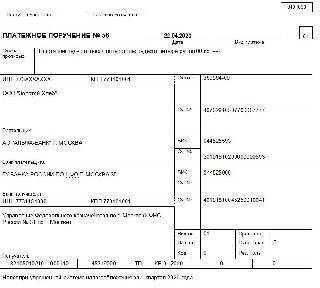

Образец платежного поручения на уплату УСН за 2021 год при объекте “доходы”

Юридическое лицо платит в 2022 году УСН за 2021 год при объекте “доходы”. Вот образец:

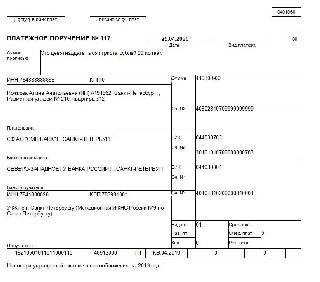

Пример платежного поручения по УСН “доходы минус расходы” за 1 кв. 2022 года

Организация с объектом “доходы минус расходы” вносит авансовый платеж по УСН за 1 квартал 2022 года. Тогда образец платежного поручения с актуальными реквизитами такой:

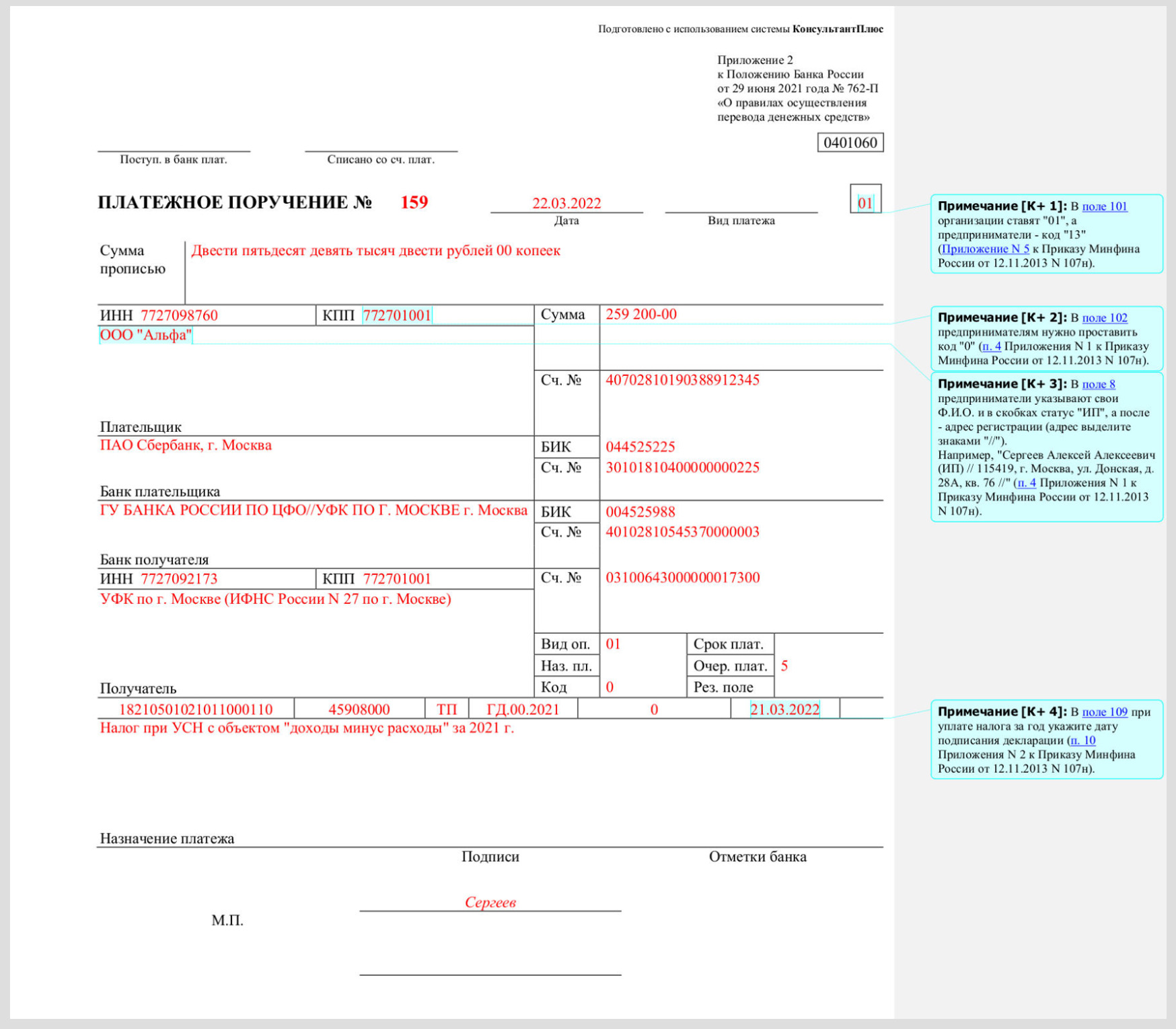

Образец платежного поручения на уплаты годового УСН за 2021 год при объете “доходы минус расходы”

Если же организация платит годовой УСН за 2021 год, то пример платежки с комментариями смотрите далее:

Образцы платежных поручения по УСН для ИП

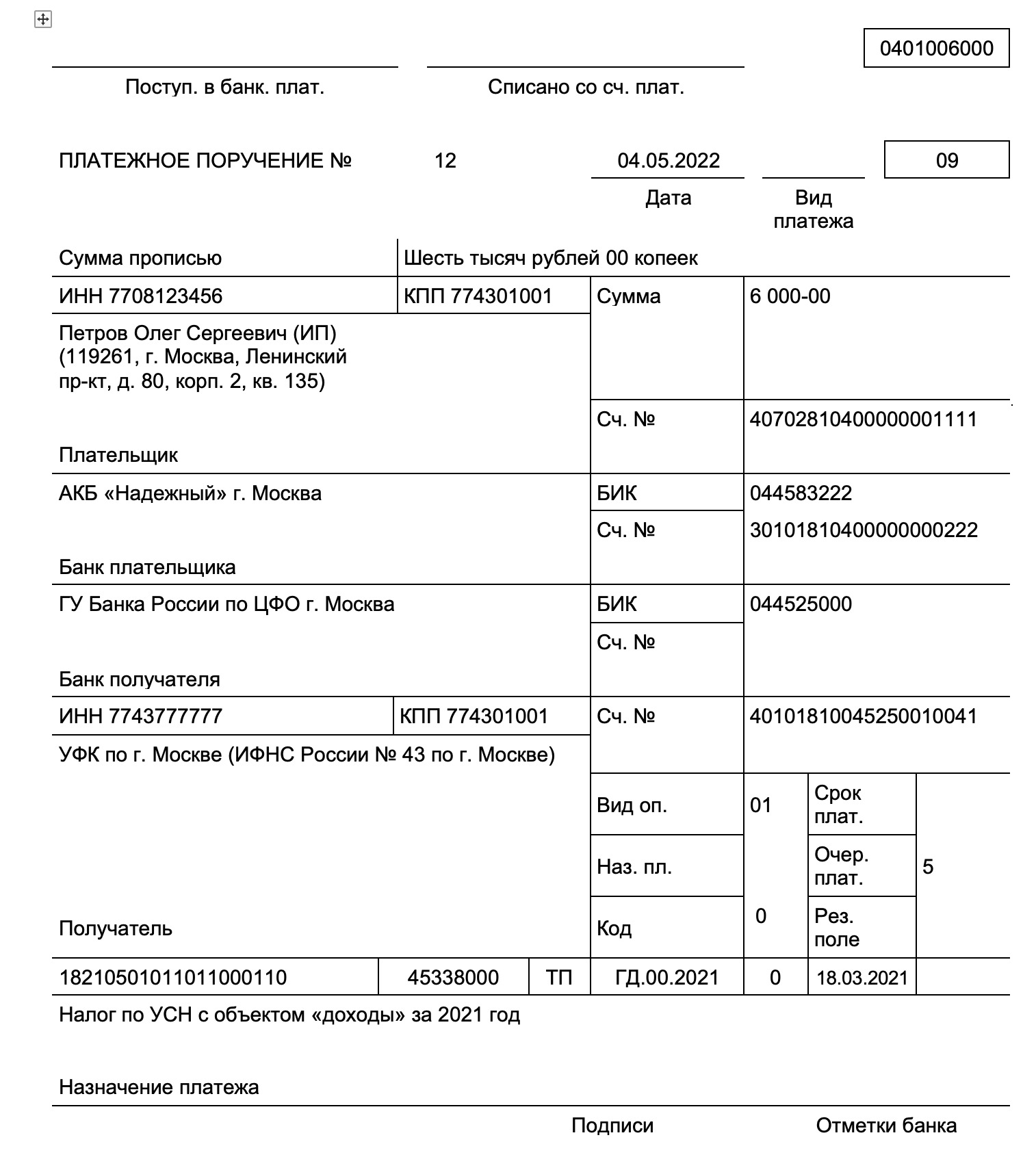

Пример заполнения платежного поручения по УСН для ИП “доходы” на уплату годового УСН за 2021 год

Пример заполнения платежного поручения по УСН для ИП “доходы минус расходы” на уплату годового УСН за 2021 год

УСН-платежка в 2020 -2021 годахг. году, как и раньше, содержит массу закодированной информации. Ошибки в реквизитах приведут к потере времени на поиск и зачисление платежа на лицевой счет налогоплательщика. Наша статья поможет правильно заполнить платежку по УСН и не волноваться о потере денег.

Порядок заполнения платежных поручений на уплату денег в бюджет определен в приказе Минфина РФ от 12.11.2013 № 107н.

Один из ключевых реквизитов платежки на УСН — КБК (поле 104). Если указать его неправильно, платеж попадет в невыясненные или будет зачислен в счет уплаты другого налога и его придется уточнять, что потребует времени.

Плательщики упрощенного налога показывают в платежном поручении УСН за 2020 год коды КБК:

- При уплате налога только по доходам:

- 18210501011011000110 — УСН-налог и авансы по нему;

- 18210501011012100110 — пени по УСН-налогу;

- 18210501011013000110 — штраф по налогу, начисленный налоговым органом.

- При уплате налога с разницы между доходами и расходами:

- 18210501021011000110 (основной платеж, авансы);

- 18210501021012100110 (пеня);

- 18210501021013000110 (штраф).

В одном платежном поручении УСН-доходы за год (как и доходы минус расходы) можно указывать только один КБК.

Налоговый период и основание платежа

Следующий ключевой реквизит платежки по УСН — налоговый период (поле 107). В случае с уплатой налога за 2020 год он будет выглядеть так: ГД.00.2020, за 2021 год: ГД.00.2021.

- при уплате аванса за 1-й квартал: КВ.01.2020 или КВ.01.2021;

- уплате за полугодие: КВ.02.2020 или КВ.02.2021;

- уплате за 9 месяцев: КВ.03.2020 или КВ.03.2021.

Отметим, что если платеж совершается по требованию ФНС, то в поле 107 ставится крайний срок уплаты налога, указанный в требовании.

- ТП — текущий налог, без задолженности и без требований со стороны ФНС;

- ЗД — текущая задолженность по налогу, погашаемая без требования со стороны ФНС;

- ТР — уплата налога, пени, штрафа по требованию ФНС.

Как заполнить дату платежа

- если в поле 106 указан код основания платежа ТП, то в поле 109 проставляется дата декларации по налогу (а если она еще не подготовлена — 0);

- если указан код ЗД, то в поле 109 проставляется 0;

- если указан код ТР, то в поле 109 указывается дата требования от ФНС.

Важнейшие элементы платежки — код ОКТМО и идентификаторы получателя. Ознакомимся с их спецификой и образцом платежного поручения по УСН за год.

Как указать ОКТМО и идентификаторы получателя и где скачать образец платежки

Код ОКТМО (поле 105) — это идентификатор муниципального образования, на территории которого налогоплательщик осуществляет предпринимательскую деятельность. В общем случае это муниципалитет, где расположено юрлицо или где проживает ИП. Коды ОКТМО в платежке и в декларации по налогу должны совпадать.

Бывает, что головная организация, у которой есть обособленные подразделения, ведет деятельность в одном муниципалитете, а сами подразделения — в другом (или в нескольких). Даже если налог адресуется одной ИФНС (контролирующей несколько ОКТМО), в каждой из платежек — от головной организации и от подразделений — указывается отдельный ОКТМО.

Важно указать в платежке правильные реквизиты получателя — той ИФНС, которая контролирует ОКТМО по коду в поручении. А именно:

- ИНН, КПП;

- наименование (указывается вместе с наименованием УФК по региону).

Исключительно важно указать корректный номер счета УФК. Если ошибиться в нем (либо в наименовании банка получателя), то платежка не будет считаться переведенной в бюджет. Придется возвращать денежные средства, попавшие в никуда, и оформлять платеж заново.

При составлении платежки по УСН — за год или авансовой — важно не ошибиться с идентификаторами получателя платежа (особенно в части наименования его банка и номера счета). Также необходимо правильно указать КБК, код ОКТМО, период, дату, основание и назначение платежа.

Образец платежного поручения при УСН — это документ, подтверждающий уплату налога организациями и ИП, применяющими специальный налоговый режим УСН, который предусматривает уплату трех авансовых платежей в течение года и уплату налога по его окончании.

Если производится оплата УСН за 2019 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения.

Таблица КБК, применяемых налогоплательщиками УСН в 2020 году

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Сроки оплаты

| Период | Крайний срок |

| 2019 год | 01.04.2020 — юрлица, 30.04.2020 — ИП |

| I кв. 2020 | 27.04.2020 |

| 1-е полугодие 2020 | 27.07.2020 |

| 9 месяцев 2020 | 26.10.2020 |

| 2020 год | 30.04.2021 |

При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

Образец платежного поручения на уплату минимального налога в 2020 для ИП

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2019; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

- ИП трудится самостоятельно без привлечения работников;

- Оплата за услуги ИП поступает на счет ИП (ИП не принимает наличные денежные средства и ему не требуется применять ККТ);

- Обороты ИП далеки от предельного размера, превышение которого лишает ИП права применять УСН.

1. Какие налоги платит ИП

На самом деле УСН (налоговая база — доходы) представляется одной из самых простых систем налогообложения. От ИП требуется минимум усилий по ведению учета и расчета налогов.

ИП, выбравший УСН (налоговая база — доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности). При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости). ИП не ведет бухгалтерский учет.

Для того, чтобы рассчитать облагаемую сумму доходов, ИП обязаны вести учет доходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н. Книга представляет собой реестр документов, на основании которых определяется сумма доходов. Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя — это выписка по расчетному счету за соответствующий период.

Кроме того, ИП должен уплачивать за себя суммы страховых взносов в ПФ РФ и ФФОМС РФ:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

— в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

— в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта (26 545 * 8 = 212 360 руб.);

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

Фиксированным платежом признается вся сумма: 26 545 + 1% от суммы превышения 300 000 + 5 840.

Суммы страховых взносов за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Сумму, которую следует заплатить до конца года, можно уплатить сразу всю или перечислять их частями. Например, раз в квартал в сумме, относящейся к текущему кварталу.

Сумма доходов (для того, чтобы рассчитать величину — 1% от суммы превышения 300 000 руб.) определяется по данным декларации — строка 113 раздела 2.1.1 декларации по УСН (налоговая база — доходы).

Если наш ИП зарегистрировался не с начала года, то ему нужно заплатить страховые взносы в меньшем размере, а именно — пропорционально дням с даты регистрации ИП до конца года.

Например, ИП зарегистрировался 20 февраля. Следовательно, период с даты регистрации до конца года составляет 10 месяцев и 9 дней. Сумма страхового взноса по сроку до 31 декабря составит:

Сумма за 10 месяцев = (26545 5840) *10/12 = 26 987,50 руб.

Сумма за 9 дней февраля = ((26545 5840)/12) * 9/28 = 867,46 руб.

Итого = 27 854,96 руб.

КБК фиксированного взноса на ОПС — 182 102 02140 06 1110 160.

КБК фиксированного взноса на ОМС — 182 102 02103 08 1013 160.

2. Как определить сумму доходов, которые включаются в налоговую базу

Читайте также: