Как сделать пересчет страховых взносов в связи с уменьшением страхового тарифа

Обновлено: 06.07.2024

Для чего приняли и как утвердили

Уменьшение тарифов по ежемесячным страховым платежам является временной антикризисной мерой. Финансовый кризис, вызванный обвалом сырьевых рынков, и распространение коронавирусной инфекции остановили работу многих предприятий малого и среднего бизнеса. Потребовалось экстренное вмешательство государства в экономику. Результатом такого госрегулирования стало снижение страховых взносов до 15 процентов с 1 апреля 2020 года.

Это вынужденная мера. Воспользоваться новой преференцией вправе только представители отраслей, наиболее пострадавших от пандемии коронавируса. Регулирует процесс Федеральный закон о снижении ставки по страховым взносам №102-ФЗ от 01.04.2020. Весь цикл антикризисных мероприятий направлен на стимулирование экономической активности субъектов малого и среднего предпринимательства и высвобождения части средств, перечисляемых во внебюджетные фонды, на непосредственную операционную деятельность.

За какой период снизят ставку по взносам

Законопроект об уменьшении выплат МСП во внебюджетные фонды одобрили 31 марта 2020 года. Правительство определило, с какой даты снижение страховых взносов вступает в силу — с 1 апреля 2020 года.

Законодатели рассчитывают, что этот шаг станет стимулом для увеличения зарплаты всем работникам малого и среднего бизнеса, поэтому уменьшение ставки вводят не только на время кризиса. Пониженные проценты действуют с 1 апреля по 31 декабря 2020 года.

Кому положено снижение

Принятый закон касается далеко не всех экономических субъектов в РФ. Перечень субъектов, кого коснется снижение страховых взносов до конца 2020 года:

- индивидуальные предприниматели;

- микроорганизации;

- компании, представляющие средний бизнес.

Запомните: получить льготу вправе только те организации, которые официально относятся к субъектам малого и среднего предпринимательства. Если вы претендуете на снижение страховых взносов для малого бизнеса в 2020 году, то вам необходимо проверить, включена ли ваша организация в Реестр СМП (ст. 6 102-ФЗ). Те ИП и организации, которых нет в реестре, теряют право на льготные ставки.

Требуется ли специальное оформление

Организациям нет необходимости оформлять снижение ставки страховых взносов в 2020 году, обновление процентов производится автоматически. Подавать заявления в территориальную ФНС не нужно.

Но у вас есть возможность заранее проверить, относитесь вы к получателям льготы или нет. Вот как это сделать:

- Войдите в Личный кабинет налогоплательщика на официальном сайте Федеральной налоговой службы.

- Перейдите в Единый реестр субъектов малого и среднего предпринимательства.

- Введите любой из этих реквизитов — ИНН, ОГРН или ОГРНИП, название организации или Ф.И.О. предпринимателя.

Если ваша организация есть в этом реестре, начинайте применять льготу уже с апреля 2020 года. Все необходимые поправки в НК о снижении страховых взносов уже внесены, изменения законодательства вступили в силу (ст. 427 НК РФ).

Как воспользоваться снижением

Для начала проверьте, положено ли вам снижение размера страховых взносов с зарплаты с 01.04 по 31.12.2020 года. Если да, то применяйте льготу так:

- Для всех выплат выше федерального МРОТ (12 130 рублей) — новые пониженные тарифы.

- Для сумм и вознаграждений в пределах МРОТ — общепринятые ставки (30%).

Понижение применяется к ежемесячным итоговым выплатам каждого конкретного работника начиная с 1 апреля 2020 года. Федеральный закон о снижении страховых взносов до 15% предусматривает такие ставки по выплатам (ст. 5 102-ФЗ):

- на ОПС — 10% (вместо 22%);

- на ОМС — 5% (вместо 5,1%);

- на ВНиМ в ФСС — 0% (вместо 2,9%).

Суммы считаются отдельно по месяцам. При расчетах учитывается значение федерального МРОТ (не регионального!). Новые правила распространяются и на основных сотрудников, и на совместителей с зарплатой выше минимального размера оплаты труда. Не имеет значения, сколько времени проработал сотрудник за отчетный период (был ли он на больничном или в отпуске), — расчет ведется за каждый календарный месяц до конца 2020 года.

Как рассчитывать отчисления с 1 апреля 2020 года

Приведем пример, как применяется снижение процентной ставки по страховым взносам с 1 апреля по 31 декабря 2020. Льготные тарифы действуют только на ту часть выплат, которая превышает федеральный МРОТ, то есть 12 130 рублей.

Зарплата Иванова И.И. за апрель 2020 — 75 000,00 рублей. Вот как рассчитать отчисления в ПФР и соцстрах:

- Стандартная часть: 12 130 * 30% = 3 639 рублей. Из них: 12 130 * 22% = 2 668,60 рубля — взносы на ОПС; 12 130 * 5,1% = 618,63 рубля — на ОМС; 12 130 * 2,9% = 351,77 рубля — на ВНиМ.

- Льготная часть: 75 000 - 12 130 = 62 870 рубля. 62 870 * 15% = 9 430,50 рубля. Из них: 62 870 * 10% = 6 287 рублей — взносы на ОПС; 62 870 * 5% = 3 143,50 рубля — на ОМС.

- Сравним разницу. Всего за апрель работодатель перечислит за Иванова И.И. 13 069,50 (по пониженному тарифу). Если не применять льготу, то сумма отчислений за апрель составит 75 000 * 30% = 22 500. Экономия составляет 9 430,50 рубля.

Отчисления по сниженным процентам считают с апрельской заработной платы. Если вы начисляете и выплачиваете зарплату за март в апреле, платите взносы в размере 30%. Предельный срок уплаты мартовских сумм — 15 апреля.

Если зарплата отдельного сотрудника ниже МРОТ, льгота по страхованию ему не положена. Такая мера принята с расчетом на перспективу — работодателям из числа МСП выгоднее повысить зарплату своим работникам, чтобы платить во внебюджетные фонды по пониженным ставкам.

Какие еще послабления вправе получить организация из-за коронавируса

Существенное (ровно вдвое) снижение страховых взносов для ИП и организаций из числа субъектов малого и среднего предпринимательства — это не единственная антикризисная мера по восстановлению экономики. Предприятия-субъекты МСП из отраслей, которые больше всего пострадали от распространения коронавируса (питание и услуги населению, культура и спорт, турбизнес и авиаперевозки и др.), вправе претендовать и на другие льготные программы. Вот основные направления государственной поддержки:

- Отсрочка по арендной плате (ПП РФ №439 от 03.04.2020). Всем арендаторам государственного и муниципального имущества предоставляют арендные каникулы до 1 октября 2020 года. Срок уплаты образовавшейся задолженности — с 01.01.2021 по 01.01.2023.

- Послабления при исполнении госконтрактов. В случае нарушения договорных обязательств применяется условие об обстоятельствах непреодолимой силы. Такая возможность есть только у поставщиков, непосредственно пострадавших от распространения коронавирусной инфекции в РФ.

- Отсрочка по уплате кредитов, льготное кредитование и субсидирование займов на зарплату сотрудникам.

- Шестимесячный мораторий на банкротство. Кредиторы не вправе подавать заявление о банкротстве предприятий и ИП из пострадавших отраслей экономики.

- Двукратное снижение ставок страховых взносов для микропредприятий с 30 до 15% и продление срока перечисления этих платежей. За период с марта по май действует отсрочка на полгода, за июнь — июль — на 4 месяца.

- Продление на 4—6 месяцев срока уплаты по таким налогам: УСН, ЕСХН, налог на прибыль и др. Необходимо платить только НДФЛ и НДС. Налоговики временно не взимают образовавшуюся задолженность и штрафные санкции по долгам.

- Временная (до 31 мая 2020 года) отмена налоговых, таможенных, антимонопольных проверок.

Право на пониженные тарифы плательщик на УСН теряет, если по итогам расчетного (отчетного) периода выявлено хотя бы одно из следующих обстоятельств (п. 6 ст. 427 НК РФ):

- утрачено право на УСН;

- доход превысил 79 млн рублей;

- доля дохода от "льготной" деятельности составила менее 70 процентов, то есть этот вид деятельности перестал быть основным.

В первом случае взносы пересчитываются по общим тарифам с начала квартала, в котором утрачено право на спецрежим (письмо Минфина России от 15.03.2018 № 03-15-06/16176). Во втором и в третьем случаях пересчет осуществляется с начала года (п. 6 ст. 427 НК РФ).

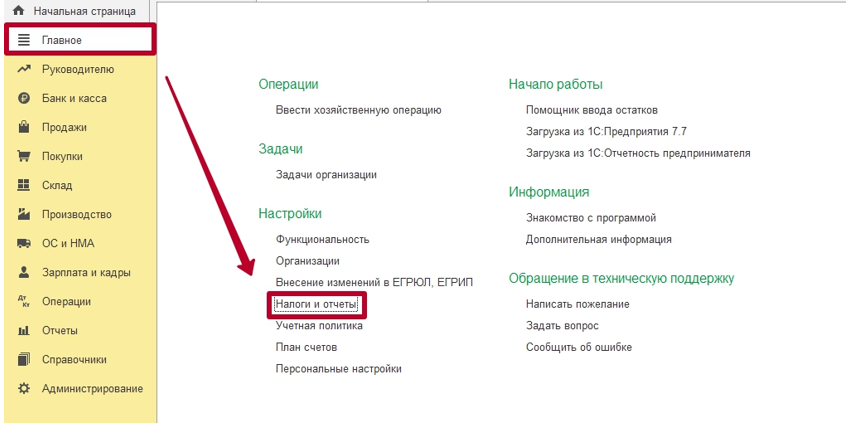

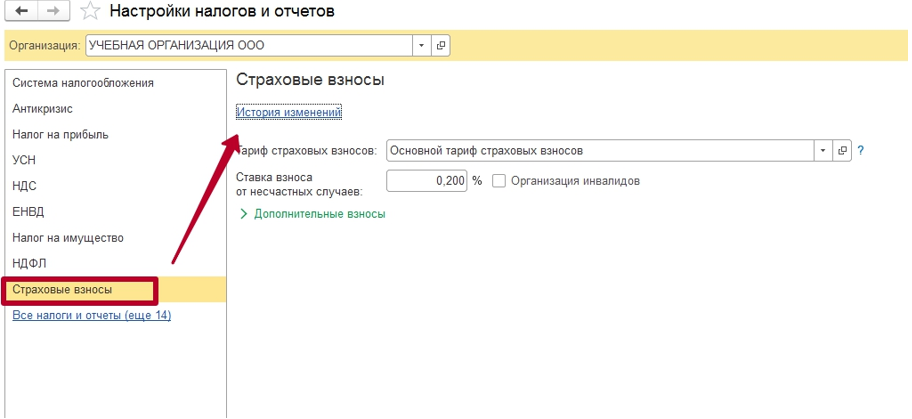

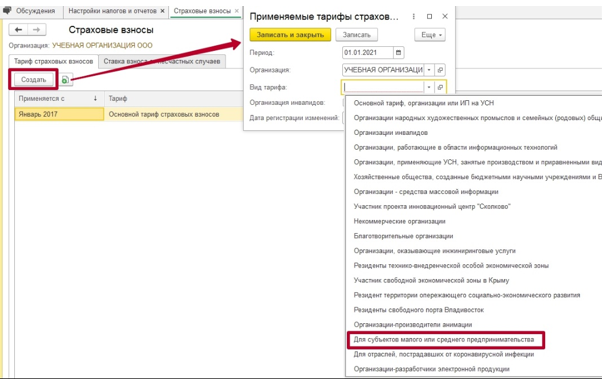

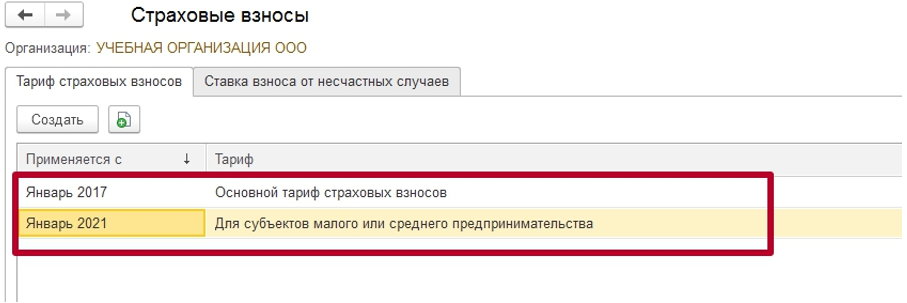

1. Для перерасчета страховых взносов первоначально необходимо изменить тариф страховых взносов для организации.

- Раздел Настройка – Организации – закладка Учетная политика и другие настройки – ссылка Учетная политика.

- В разделе "Страховые взносы" выберите необходимый вид тарифа и укажите в поле "Применяется с" месяц, с которого он должен действовать. Поле "Месяц регистрации изменений" заполняется по умолчанию месяцем, указанным в поле "Применяется с". Именно с этого месяца страховые взносы будут перерасчитаны с учетом нового тарифа.

- Кнопка "Записать и закрыть".

2. При очередном расчете страховых взносов будет произведено доначисление страховых взносов за прошлые периоды. Также для перерасчета страховых взносов может быть использован документ "Перерасчет страховых взносов" (раздел Налоги и взносы) (рис. 2). В результате перерасчета будут доначислены страховые взносы по новому тарифу с месяца, который был указан при настройке учетной политики.

В бизнес-среде фигурируют хозяйствующие субъекты, которые можно подразделить на предпринимателей и любые формы коммерческих и некоммерческих организаций. С точки зрения трудового законодательства все эти субъекты можно разделить на две группы:

- в первую входят те, кто работает исключительно самостоятельно;

- во вторую – те, кто нанял хотя бы одного работника.

И те и другие со своих доходов обязаны исчислять страховые взносы на пенсионное, социальное и медицинское страхование. Индивидуальный предприниматель, работающий сам на себя, делает это самостоятельно. Он уплачивает ежегодно, так называемые, фиксированные взносы. Все, кто являются работодателями, рассчитывают и уплачивают страховые взносы с доходов своих работников.

С 1 апреля текущего года, в связи с пандемией, были введены льготные тарифы для субъектов МСП. Отсюда возникла необходимость настроить пониженные страховые взносы (СВ) в программе 1С. Для того, чтобы осуществить такую настройку, необходимо понимать:

- что такое СВ,

- кто и в каких размерах их начисляет,

- способы и органы контроля.

Действующие бухгалтеры знают, что все взносы кроме взносов на травматизм с 01.01.2017 г. контролирует ФНС России. Данный орган в этой части руководствуется главой 34 НК РФ.

О том, что представляют собой СВ и как осуществить настройку в программе изложено в данной статье.

Содержание:

1. Страховые взносы: плательщики и контролирующие органы

Существует 2 большие группы плательщиков взносов:

- индивидуальные предприниматели, работающие на себя,

- и все иные ОПФ, являющиеся работодателями.

Соответственно, у работодателей появляется обязанность по начислению СВ на:

- оплату работ по трудовым договорам,

- вознаграждения по договорам гражданско-правового характера,

- договорам авторского заказа,

- лицензионным соглашениям.

Если работа выполнена индивидуальным предпринимателем самостоятельно, то он уплачивает, так называемые, фиксированные взносы.

Фирмы платят взносы в ФНС России, а ведомство распределяет их между фондами. Общий тариф 30%, но бухгалтер оформляет 4 платежных поручения, а не одно.

Работодатель платит взносы за работников, которые застрахованы в ПФР. Речь идет о гражданах России и иностранцах с определённым статусом. Вместе с тем на выплаты иностранным гражданам также начисляются пенсионные и социальные взносы. При этом взносы на ОПС начисляются в любом случае, и для временно прибывающих и для постоянно или временно проживающих в России, даже если иностранец ИП.

ОМС не начисляются для специалистов с высокой квалификацией и временно пребывающих. Социальные не начисляются, если иностранец работает как ИП.

2. Тарифы и условия

Бухгалтер рассчитывает взносы по общему тарифу до тех пор, пока сумма выплат сотруднику не превысит лимит. В 2020 году — 1 292 000 руб. на ОПС и 912 000 руб. на ВНиМ. Затем тариф уменьшается. Пока зарплата сотрудника не превысила лимит, взносы начисляются по тарифу 22%, затем по тарифу 10%.

Также работодатель перечисляет взносы на страхование от несчастных случаев и профзаболеваний, их еще называют взносами на травматизм, на те же выплаты что и ОПС.

У взносов на травматизм есть отличительные особенности.

- Во-первых, контролирует их ФСС РФ.

- Во-вторых, у них нет определённой базы, после которой можно применять пониженный тариф.

- В-третьих, есть ситуации, в которых работодатель обязан заплатить по взносам на травматизм с выплат по гражданско-правовым договорам. Хотя обычно соцвзносы по этим договорам не начисляются.

Речь идёт про случаи, когда в договоре ГПХ прямо предусмотрены взносы на травматизм. Тогда работодатель обязан их перечислить ФСС. Но это не относится к индивидуальным предпринимателям, они такие взносы не начисляют.

3. Начисление и отражение взносов на счетах бухучета

Бухгалтер рассчитывает СВ каждый месяц, когда начисляет заработную плату. Необходимо помнить, что при расчете отпускных, взносы начисляются совместно с ними. Несмотря на то, что могут быть ситуации, когда отдых начинается и заканчивается в разных отчетных периодах.

Начисление отражается следующим образом:

Дебет счетов учета затрат – Кредит субсчетов счёта 69.

Счетами учета затрат могут быть 20, 23, 25, 44 и пр.

Перечисление СВ отражается:

Отчетность подается в:

- ФНС ежеквартально по форме РСВ;

- ФСС каждый квартал по форме 4-ФСС (исключительно по взносам на травматизм);

- ПФР ежегодно СЗВ-СТАЖ и ежемесячно СЗВ-М.

Сроки сдачи отчетности:

- РСВ — 30 числа месяца следующего за отчетным периодом.

- 4-ФСС — не позднее 20-го числа (в бумажном виде) или 25-го числа (в электронном виде) месяца следующего за отчетным периодом.

- СЗВ-М — до 15 числа месяца, следующего за отчетным.

- СЗВ-СТАЖ — не позднее 1 марта следующего года.

Отчет сдается в бумажном виде при численности работников не более 25 человек. В противном случае подается в электронной форме.

4. Взыскания

Другие сроки действуют, если инспектором доначислены взносы по итогам камеральной или выездной проверки. Такое требование налоговики направят в течение 20 рабочих дней с даты, когда решение по проверке вступило в силу.

5. Льготные тарифы в условиях COVID-19: настройка в 1С

Как говорилось в начале статьи, с 01.04.2020 г. ИП и организации, приравненные к субъектам МСП, могут применять пониженные ставки по страховым взносам. Это касается СВ с зарплаты работников. В пределах МРОТ — это 12 130 руб. на дату написания статьи, применяются основные тарифы. Для оставшейся части, которая превышает минимальный размер оплаты труда, используются пониженные тарифы на:

6. Расчет взносов по пониженным тарифам в 1С

Для этого нужно создать расчетный документ. Предположим, что заработная плата директора Абрамова составляет 600 000 руб./месяц. Начисления за январь-март происходили по прежним тарифам. В апреле тарифы изменились.

Чем выше зарплата сотрудника относительно МРОТ, тем ощутимее будет применение пониженного тарифа для субъектов малого и среднего предпринимательства.

7. Учет начислений в карточке учета

Согласно Карточке учета начислены следующие тарифы. Для Абрамова заработная плата составила за 3 месяца: 600 000 * 3 = 1 800 000 руб.

Превышение предельной величины взносов на ОПС произошло в марте, соответственно, в марте с суммы 1 800 000 – 1 292 000 = 508 000 руб. начислялся стандартный пониженный тариф на выплаты свыше предельного размера базы по взносам. Таким образом, база для начисления составила:

92 000 (600 000 – 508 000) руб. для 22%,

508 000 руб. для 10%.

Данный расчет производился по основным ставкам.

В апреле вступили в силу пониженные ставки, соответственно, начисляются взносы с:

зарплаты в пределах МРОТ – 22%,

суммы, превышающей минимальный размер оплаты труда – 10%.

То есть с 12 130 руб. исчислено в рамках основных ставок, а с 587 870 руб. рассчитано 10% — 58 787 руб.

Во втором листе карточки указана база для начисления по льготному тарифу.

8. Анализ начисленных страховых взносов

Здесь сразу выделены отдельными табличками доходы, с которых удерживаются взносы по основному тарифу, и льготные.

На рисунке под цифрой 1 указаны начисления по основному тарифу за январь – апрель 2020 года:

1 800 000 руб. – это зарплата за январь-март,

12 130 руб. – это часть заработной платы за апрель, равная МРОТ.

Итого по основной ставке начислено 1 812 130 руб.

При этом облагаемая база (предельная величина) – 1 292 000 руб. С нее начислено 22% — 284 240 руб.

С суммы, превышающей облагаемую базу – 520 130 руб., исчислено 10% — 52 013 руб.

Далее, с заработной платы за апрель (когда вступили изменения в силу) осталось 587 870 руб. (от 600 000 руб. сумма МРОТ учтена по основному тарифу). На рисунке выделено под цифрой 2. С этой суммы исчислено 58 787 руб. взносов (10%).

Аналогичным образом рассчитываются взносы в ФОМС и ФСС.

Отдельными строками выделены ОМС по основному и льготному тарифу. Соответственно, по основному база составила так же 1 812 130 руб. С нее исчислено 5,1% — 92 418,63 руб. По льготному исчислено 5% с суммы апрельской зарплаты за минусом МРОТ – 29 393,50 руб.

В Фонд социального страхования исчислено по основной ставке 26 448 руб. – 2,9% с облагаемой базы (предельной величины). Для субъектов МСП – 0%.

9. Нулевые ставки II полугодия и их отмена в программе

Если с 1 апреля Правительство предоставило льготные ставки по СВ, то в июне было предложено применение 0%. Конечно, это касалось тех предприятий, вид деятельности которых принадлежал к наиболее пострадавшим от ковида областям. Да и сама ставка давалась лишь на 3 месяца.

Далее выбрать Апрель и нажать ОК.

После этого, когда бухгалтер сделает начисление заработной платы за май, он увидит отрицательную сумму СВ.

В июле следует вновь поменять ставки СВ по аналогии.

Таким образом, настройка пониженных тарифов не представляет особой сложности. Все, что нужно, это в соответствующих разделах меню указать новый тариф для субъектов малого и среднего предпринимательства, обозначив месяц изменений – апрель.

В программе она осуществляется в пару кликов. Распределение базы начислений и расчет взносов производится автоматически. И в этом огромное преимущество ведения учета в программе 1С.

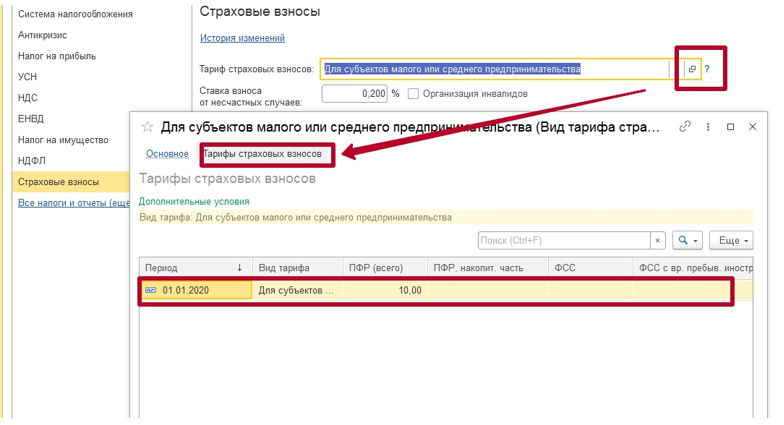

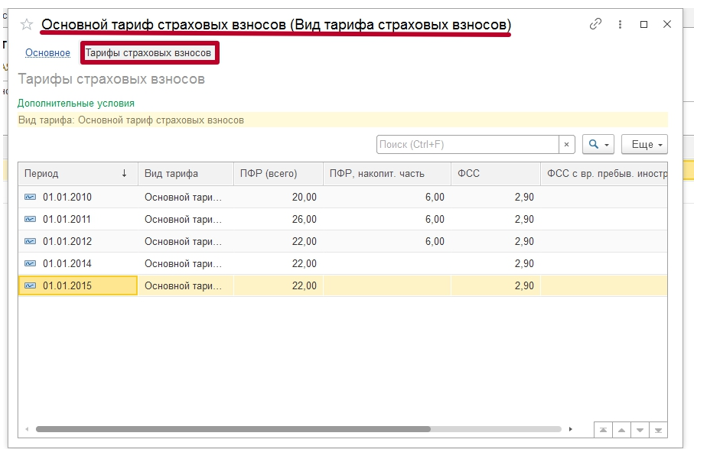

Программное обеспечение 1С позволяет изменить тариф страховых взносов.

По данному тарифу страховые взносы с дохода свыше МРОТ считаются по пониженным тарифам: ПФР – 10%, ОМС – 5%, ФСС совсем не облагается страховыми взносами с дохода, превышающего МРОТ.

ВАЖНО! ФСС НС не попадает под понижение тарифа страховых взносов и со всего дохода облагается по ставке зафиксированной в организации.

Где в программе 1C отображается тариф страховых взносов?

Для исправления тарифа страховых взносов в программном обеспечении 1С необходимо:

Выделяя каждый пункт в таблице, можно посмотреть, какие именно ставки действовали в каждом периоде. Эта информация показывается в небольшом окошке, которое обычно открывается сбоку.

Важно понимать, что здесь можно лишь смотреть процент, но не изменять его. Редактирование недоступно вне зависимости от того, администратор открыл документ, или обычный пользователь.

Читайте также: