Как сделать перерасчет больничного в контуре

Добавил пользователь Евгений Кузнецов Обновлено: 04.10.2024

Перерасчет больничного листа — это процедура изменения положенной сотруднику выплаты, которая производится при определенных условиях. Действия работника и работодателя зависят от того, в каком регионе ведет деятельность организация: участник пилотного проекта прямых выплат пособий из ФСС или нет.

Нормативное регулирование

Когда пересчитают выплаты по болезни

Федеральный закон о социальном страховании №255-ФЗ от 29.12.2006 устанавливает три случая, при которых работодатель обязан сделать перерасчет больничного за прошлый период:

- Получение новых сведений о заработке сотрудника за расчетный период.

- Недобросовестность работника: предъявление поддельного листка нетрудоспособности или справки о доходах.

- Ошибки расчета: арифметические или из-за неправильного применения правовых норм.

Работодатель обязан пересчитать больничный лист, если сотрудник после начисления пособия принесет справки о заработке у прежних работодателей, полученном в расчетный период. Пересчитывается пособие за три года до дня получения новых сведений о доходах сотрудника. За более отдаленный период начисления не исправляются и не пересчитываются (ч. 2.1 ст. 15 255-ФЗ).

В ситуации продолжительной болезни и выдачи нового листа нетрудоспособности пересчет рабочего периода из-за длительного больничного не производится. Расчетный период по продолжению БЛ аналогичен используемому при расчете первичного.

Как написать заявление на перерасчет

Для внесения исправлений в сумму пособия вместе со справкой сотрудник подает работодателю заявление на перерасчет. Документ составляется в произвольной форме, в нем указываются:

- данные работодателя и его руководителя;

- Ф.И.О., должность сотрудника;

- причины внесения изменений в расчет листка нетрудоспособности;

- перечень прилагаемых документов.

Исключение: пилотный проект прямых выплат пособий из ФСС. В таких регионах форма заявления регламентирована.

У работодателя есть 10 календарных дней на то, чтобы пересчитать больничный после подачи заявления о расчете по новым справкам. Доплачивается пособие в ближайший день перечисления заработной платы.

Особенности пилотного проекта

На прямые выплаты переводится все большее число регионов РФ. Актуальный перечень приведен в пункте 2 постановления правительства от 21.04.2011 №294. В таких регионах заявление на расчет больничного и его исправление подается в унифицированной форме. Утвержден бланк приказом ФСС от 24.11.2017 №578.

Работодатель не позднее пяти календарных дней передает заявление и новые данные о заработке в территориальный орган ФСС (пункт 5 Положения об особенностях назначения пособия). Фонд производит перерасчет больничного листа после предъявления справки и запроса и выплачивает его в течение 10 календарных дней. Пересчет пособия производится за период не более трех лет, предшествовавших подаче заявления.

Образец

10 августа Семенов С.С. принес справку о доходах по форме приказа Минтруда от 30.04.2013 №182н и написал заявление о перерасчете листка нетрудоспособности.

Выплаты, подлежащие включению в расчет, составили за 2018 год — 500 000 руб. за 2019-й — 600 000 руб. Как сделать перерасчет больничного листа:

Разница между новым расчетом и ранее выплаченной суммой подлежит перечислению Семенову С.С. в ближайший день выплаты зарплаты:

Государственное учреждение – Липецкое региональное отделение Фонда социального страхования Российской Федерации доводит до Вашего сведения следующую информацию.

Порядок перерасчета ранее назначенных пособий по временной нетрудоспособности и в связи с материнством предусмотрен ст.15 Федерального закона от 29.12. 2006 г. № 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее – Закон № 255-ФЗ).

В соответствии с данной статьей в случае отсутствия у застрахованного лица на день обращения за пособиями справки (справок) о сумме заработка, необходимой для назначения указанных пособий в соответствии с частями 5 и 6 статьи 13 Закона № 255-ФЗ, соответствующее пособие назначается на основании представленных застрахованным лицом и имеющихся у страхователя (территориального органа страховщика) сведений и документов. После представления застрахованным лицом указанной справки (справок) о сумме заработка производится перерасчет назначенного пособия за все прошлое время, но не более чем за три года, предшествующих дню представления справки (справок) о сумме заработка. Таким образом, перерасчет назначенного пособия производится только в случае представления застрахованным лицом справки о сумме заработка.

В соответствии с ч.3 ст.15 Закона № 255-ФЗ пособие, не полученное застрахованным лицом полностью или частично по вине страхователя или территориального органа страховщика, выплачивается за все прошлое время без ограничения каким – либо сроком.

В силу ч.4 ст.15 Закона № 255-ФЗ суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, могут быть с него взысканы в случае счетной ошибки либо недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются

указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).

Иных оснований для перерасчета ранее назначенных пособий по временной нетрудоспособности и в связи с материнством (например, представление застрахованным лицом заявления о замене лет расчетного периода; документов, подтверждающих страховой стаж для определения раз-меров пособий по временной нетрудоспособности, по беременности и родам; документов, подтверждающих постоянное проживание (работу) на территории зоны проживания с льготным социально – экономическим статусом) законодательством Российской Федерации не предусмотрено.

Убедительно просим Вас заранее информировать застрахованных о порядке исчисления пособий (ст.14 Закона № 255-ФЗ), принципах расчета и представлении необходимых документов, играющих важную роль при назначении пособий.

Напоминаем, что согласно п.16 Положения об особенностях назначения и выплаты в 2012 - 2020 годах застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и иных выплат в субъектах Российской Федерации, участвующих в реализации пилотного проекта, утвержденного постановлением Правительства РФ от 21.04.2011 г.№294 за непредставление (за несвоевременное представление) документов, недостоверность, либо сокрытие сведений, влияющих на право получения застрахованным лицом пособия или исчисление его размера страхователь несет ответственность в соответствии с действующим законодательством Российской Федерации.

(4742) 23-94-00

с Пн-Чт 8:30 до 17:30

При начислении пособия по временной нетрудоспособности документом Больничный лист (раздел Зарплата – Больничные листы – кнопка Создать или раздел Зарплата – Больничный лист) на закладке Главное снимите флажок Учитывать заработок предыдущих страхователей, т.к. справку о сумме заработка у другого работодателя за расчетный период (2017 г. и 2018 г.) сотрудник не предоставил (рис. 1). В нашем примере пособие рассчитано исходя из МРОТ, т.к. заработок за расчетный период (2017 г. и 2018 г.) у сотрудника отсутствует.

С 01.01.2019 МРОТ составляет 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Среднедневной заработок равен: (11 280 руб. * 24) / 730 дней = 370,85 руб.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 370,85 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 222,51 руб.

Сумма пособия составляет: 222,51 руб. * 6 дней болезни = 1 335,06 руб.

Пособие было выплачено в ближайший срок выплаты заработной платы – 05.07.2019.

17.07.2019 сотрудник представил справку о заработке у другого работодателя для расчета пособий. Сумма заработка, полученная у других работодателей, регистрируется документом Справка для расчета пособий (входящая) (раздел Зарплата – Справки для расчета пособий) (рис. 2).

В результате будет автоматически рассчитано пособие с учетом заработка с предыдущего места работы (рис. 3, рис. 4).

Для целей анализа результатов начисления можно сформировать печатную форму по расчету среднего заработка по кнопке Печать – Расчет среднего заработка (рис. 5).

Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год (на 2017 г. – 755 000 руб. и на 2018 г. – 815 000 руб.).

В нашем примере заработок сотрудника (712 450 руб. – заработок за 2017 г., 897 000 руб. – заработок за 2018 г.) за 2018 год превысил предельную величину, поэтому для расчета пособия будет учитываться заработок за 2018 год в сумме 815 000 руб.

Заработок за расчетные годы составляет: 712 450 руб. + 815 000 руб. = 1 527 450 руб.

Среднедневной заработок составляет: 1 527 450 руб. / 730 дней = 2 092,40 руб.

На день наступления страхового случая МРОТ равен 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Минимальный среднедневной заработок, рассчитанный из МРОТ, составил: (11 280 руб. * 24) / 730 дней = 370,85 руб., что меньше фактического среднедневного заработка сотрудника. Поэтому для расчета пособия берется среднедневной заработок сотрудника.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 2 092,40 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 1 255,44 руб.

Сумма пособия составляет: 1 255,44 руб. * 6 дней болезни = 7 532,64 руб.

В нашем примере при перерасчете размер пособия увеличился. Соответственно, сотруднику необходимо доплатить пособие. Доплатить пособие необходимо в сумме 6 197,58 руб. (7 532,64 руб. – 1 335,06 руб. (ранее начисленное пособие). Пособие выплачено 20.07.2019.

Дата фактического получения дохода в виде пособия по временной нетрудоспособности – день выплаты дохода. Дата удержания налога – это также дата выплаты. Срок перечисления налога – не позднее последнего числа месяца, в котором производилась такая выплата. В нашем примере доплата пособия будет отражена в расчете по форме 6-НДФЛ за 9 месяцев 2019 года. В разделе 2 будут указаны даты: по строке 100 – 20.07.2019, по строке 110 – 20.07.2019, по строке 120 – 31.07.2019 (рис. 6).

Согласно документа ФСС не принята к зачету сумма больничного 5399,76. Сотрудница вернула сумму за минусом НДФЛ (5399,76-702,00) в апреле этого года. Она находится в отпуске по уходу за ребенком, в апреле ей начислили мат. помощь при рождении ребенка. Почему при сторнировании документа в этом периоде программа делает исправления в прошлый год? Пользователю необходимо, чтобы изменения отразились в отчетности за этот год, чтобы не сдавать корректировку по прошлому году. Проводки в БП будут произведены в этом периоде, что вызовет расхождение между зарплатными и бухгалтерскими отчетами.

Можно ли отразить в отчетности по НДФЛ за 2021 год отрицательный перерасчет пособия по больничному листу за 2020 г?

Ответ разработчика

В описанной Вами ситуации в апреле 2021 г. за май 2020 г. возникает отрицательный пересчет пособия по временной нетрудоспособности.

Можно ли отразить в отчетности по НДФЛ за 2021 год отрицательный перерасчет пособия по больничному листу за 2020 г.

Если этот отрицательный перерасчет отразить в учете НДФЛ по месяцу обнаружения (в апреле 2021 г.), то в Приложении 1 Справка о доходах и суммах налога физического лица отчета 6-НДФЛ за 2021 г. по работнику за апрель 2021 г. по коду дохода 2300 будет отражена отрицательная сумма дохода, что не допустимо. В 1С: ЗУП в учете НДФЛ применяется следующий подход: нельзя допустить отрицательных сумм в разрезе месяцев налогового периода и кодов доходов в Приложении 1 Справка о доходах и суммах налога физического лица отчета 6-НДФЛ. Так, в документе Сторнирование начисление 00ЗК-000001 от 30.04.2021 сторнируется больничный за май 2020 г., который в учете НДФЛ отнесен программой в май 2020 г. Справедливость такого подхода подтверждается письмами ФНС России от 27.01.2017 № БС-4-11/1373@ (вопрос 2) и № БС-4-11/14329@ от 21.07.2017 г. (вопрос 8).

Как отразить в отчетности по НДФЛ уменьшение дохода, исчисленного НДФЛ, а также удержанного / возвращенного налога

Ни в НК РФ, ни в разъяснениях контролирующих органов на текущий момент нет указаний на то, как учитывать отрицательные перерасчеты доходов и образующиеся при этом суммы излишне удержанного НДФЛ. Контролирующие органы неоднократно выражали мнение о том, что суммы, перечисленные из средств налогового агента, а не налогоплательщика, не являются перечисленным налогом на доходы физических лиц, поскольку п. 9 статьи 226 НК РФ запрещает уплату НДФЛ за счет средств налоговых агентов.

Поскольку однозначности в вопросе отражения НДФЛ при возврате сотрудником ранее выплаченной ему суммы нет, возможны несколько вариантов, каждый из которых имеет свои преимущества и недостатки.

В рассматриваемой ситуации в марте сотрудник Иванова Е.Н. внесла в кассу задолженность в размере 4 697,76 руб. (сторно начисления -5 399,76, увеличенное на сумму излишне удержанного НДФЛ в размере 702). 28 мая 2020 г. на момент выплаты пособия по больничному листу и удержания НДФЛ доход в размере 4697,76 руб. был фактически получен работником, налог в размере 702 руб. был удержан в полном соответствии с требованиями 23 главы НК РФ.

Первый вариант

Поскольку выплаченная сумма была уменьшена на сумму налога, есть все основания полагать, что удержание налога произведено, а потому на момент перечисления этого налога в бюджет это были средства налогоплательщика, а не налогового агента. При таком сценарии сумма НДФЛ, перечисленная в бюджет, перестает быть налогом. Поэтому эту сумму излишне уплаченного налога организация может вернуть из бюджета или зачесть в счет уплаты других налогов (зачесть переплату в счет будущих платежей по НДФЛ нельзя - п. 1 ст. 78 НК РФ Письмо ФНС от 06.02.2017 N ГД-4-8/2085@). С учетом этого, с зарплаты за апрель 2021 г. (месяц, в котором произведено сторнирование больничного за май 2020 г.) организация должна была перечислить в бюджет больше на 702 руб., чем отражено на счете 68.01.1 по организации (то есть не уменьшать платеж на сумму отрицательного НДФЛ по работнику). Для этого

в программе в исходной ведомости на выплату больничного (Ведомость в банк 00ЗК-000018 от 29.05.2020) следует отразить отмену ранее удержанного налога в размере 702 руб. Для этого следует в расшифровке суммы к выплате очистить документ-основание (Больничный лист 00ЗК-000010 от 29.05.2020), а в табличной части НДФЛ к перечислению по работнику удалить строку с удержанным с больничного НДФЛ в размере 702 руб.

подать корректировку 6-НДФЛ за I полугодие 2020 г., где в Разделе 2 в соответствующем блоке удержания НДФЛ (строка 100 - 29.05.2020, строка 110 - 29.05.220, строка 120 - 01.06.2020) уменьшить суммовые показатели в строках 130 и 140 на доход 5399,76 руб. и налог с больничного 702 руб. соответственно.

уменьшение дохода, исчисленного и удержанного налога следует отразить и в Разделе 1 уточненных отчетов 6-НДФЛ за I полугодие, 9 месяцев и 2020 год по строкам 020, 040 и 070 соответственно.

налоговый агент должен представить в налоговый орган уточненные сведения о доходах физических лиц по форме 2-НДФЛ за 2020 г.

Обратите внимание! Если организация при перечислении НДФЛ в бюджет за апрель 2021 г. все-таки уменьшила удержанный у остальных работников НДФЛ на сумму 702 руб., а не вернула его в налоговом органе по заявлению, то у проверяющих могут возникнуть вопросы.

Второй вариант

Возврат сотрудником в кассу суммы сторнированного дохода 5 399,76 руб. и перечисление организацией ему суммы излишне удержанного НДФЛ в размере 702 руб. в соответствии с п.1 ст.231 НК РФ. Согласно этой норме возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом на основании письменного заявления физического лица в безналичном порядке за счет сумм налога, подлежащих перечислению в бюджет в счет предстоящих платежей как по указанному лицу, так и по иным налогоплательщикам, с доходов которых производится удержание налога. В этом случае при перечислении НДФЛ с зарплаты за апрель 2021 г. организация была вправе уменьшить сумму удержанного у остальных работников налога на сумму возвращенного НДФЛ и перечислить сумму, отраженную на счете 68.01.1 за апрель. В отчете 6-НДФЛ за I полугодие 2021 г. в Разделе 1 по строкам 020-022 будет отражена сумма удержанного по остальным работникам налога, а по строкам 030-032 - сумма произведенного в соответствии с п.1 ст.231 НК РФ возврата на сумма 702 руб. Кроме того, налоговый агент должен представить в налоговый орган уточненные сведения о доходах физических лиц по форме 2-НДФЛ и 6-НДФЛ за 2020 г. Справедливость такого подхода подтверждается письмом ФНС России от 17.07.2017 № БС-4-11/13832.

Таким образом, в 1С: ЗУП выполняются следующие действия:

Уменьшить доход на 5399,76 руб. и исчисленную сумму НДФЛ на 702 руб. в строках 020 и 040 соответственно отчета 6-НДФЛ за 2020 г. (в 1С: ЗУП производится автоматически).

Ввести документ Возврат НДФЛ.

Отразить суммы произведенного возврата НДФЛ в 6-НДФЛ за I полугодии 2021 года (по строкам 030-032 раздела 1 и строке 190 раздела 2) - в 1С: ЗУП производится автоматически.

С января 2022 года бумажные листки нетрудоспособности полностью заменят электронные аналоги. Работодатели обязаны будут обеспечить прием и оплату электронного листка нетрудоспособности, а также информировать своих работников по всем вопросам, связанным с новым форматом больничных.

Шаг 1. Приобрести усиленную квалифицированную электронную подпись (УКЭП)

Только этот вид подписи можно использовать при работе с ЭЛН[1]. УКЭП оформляется на должностное лицо, которое будет работать с ЭЛН. Выдают УКЭП удостоверяющие центры, аккредитованные Минкомсвязи России.

Шаг 2. Установить программу взаимодействия с ФСС России

Выберите программное обеспечение, при помощи которого будет происходить обмен информацией с ФСС России. Есть несколько способов стать участником информационного взаимодействия:

1. Создать личный кабинет страхователя на сайте фонда[2].

Шаг 3. Назначить ответственного по работе с ЭЛН

Ответственного за работу с ЭЛН назначают приказом. Только в этом случае уполномоченное лицо может подписывать ЭЛН своей электронной подписью[6]. Ответственным может быть бухгалтер, главный бухгалтер или непосредственно руководитель компании.

Шаг 4. Разработать порядок работы с ЭЛН

Четкий порядок действий важен и для работников, и для ответственного за работу с ЭЛН. Чтобы избежать конфликтов, порядок можно:

• закрепить в каком-либо локальном акте (например, в Правилах внутреннего трудового распорядка);

• оформить в виде отдельной инструкции или

При разработке регламента обратите внимание на следующие моменты:

• работник сообщает работодателю номер ЭЛН любым доступным способом: по телефону или электронной почте. Какие-либо распечатки или талоны предъявлять не надо;

– не оформляется заявление на получение пособия;

– работник не дает письменное согласие на оформление ЭЛН[7];

– уменьшится срок передачи в ФСС России сведений, необходимых для назначения и выплаты пособия, — составит три рабочих дня[8].

Сейчас на это отводится пять рабочих дней (считаем с даты, когда работодатель узнал о закрытом больничном);

• если работодатель передаст в ФСС России неверные сведения и это приведет к излишнему начислению пособия, ему придется возместить переплату[9].

Для работников можно разработать памятку, которая будет подсказывать, что им следует делать при открытии больничного листа в электронном виде:

Памятка для работника

1. Сообщить работодателю номер ЭЛН любым способом (указать, кому работник может сообщить этот номер, по какому телефону или на какой адрес электронной почты).

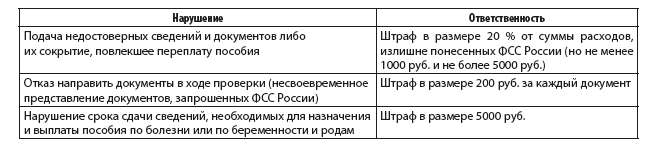

Ответственность за нарушения, допущенные в работе с ЭЛН

Можно сказать, что переход на электронные больничные листки полностью завершился. Окончание переходных этапов венчают новые штрафы[10], которые вводятся с января 2022 года:

ВОПРОС В ТЕМУ

Что делать, если работник принесет бумажный больничный после 1 января 2022 года?

[1] Пункт 16 Правил взаимодействия медучреждений, ФСС России и работодателя (утв. Постановлением Правительства РФ от 16.12.2017 № 1567; в ред. от 20.11.2018); п. 74 Порядка выдачи и оформления листков нетрудоспособности, включая порядок формирования листков нетрудоспособности в форме электронного документа, утв. Приказом Минздрава России от 01.09.2020 № 925н (далее — Порядок № 925н).

Читайте также: