Как сделать отчет об изменениях капитала

Добавил пользователь Алексей Ф. Обновлено: 05.10.2024

Покажем порядок заполнения отчета об изменениях капитала на примере.

Сумму уставного капитала в размере 360 000 руб. отразите в следующих строках отчета: 3100; 3200; 3300.

Во всех остальных свободных строках графы 3 (в которых не стоит знак "Х") поставьте прочерк.

Переоценка основных средств в 2019 и 2020 годах не проводилась.

Их учетная (восстановительная) стоимость составила 40 000 руб., сумма начисленной амортизации – 20 000 руб.

Новая восстановительная стоимость основных средств по документально подтвержденным рыночным ценам составила 50 000 руб.

1) определил коэффициент увеличения стоимости основных средств в результате переоценки:

50 000 руб. : 40 000 руб. = 1,25;

2) определил сумму амортизации по основным средствам после переоценки:

20 000 руб. × 1,25 = 25 000 руб.;

3) нашел разницу в суммах амортизации до и после переоценки:

25 000 – 20 000 = 5000 руб.

Переоценка в учете отражена проводками:

ДЕБЕТ 01 КРЕДИТ 83

– 10 000 руб. (50 000 – 40 000) – отражено увеличение балансовой стоимости основных средств в результате переоценки;

ДЕБЕТ 83 КРЕДИТ 02

– 5000 руб. – доначислена амортизация основных средств после переоценки.

Сумму добавочного капитала в размере 80 000 руб. отразите по строкам 3100 и 3200.

10 000 – 5000 = 5000 руб.

Сумма добавочного капитала, сформированного на конец 2020 года, равна:

80 000 + 5000 = 85 000 руб.

Эту сумму отразите по строке 3300.

Во всех остальных строках графы 5 поставьте прочерк.

По состоянию на 31 декабря 2019 года резервный фонд составлял 15 000 руб.

Эту сумму укажите по строке 3100.

В 2019 году на формирование резервного фонда была направлена часть нераспределенной прибыли прошлого года. Величина отчислений из прибыли – 3000 руб.

В учете сделана проводка:

ДЕБЕТ 84 КРЕДИТ 82

– 3000 руб. – направлена часть нераспределенной прибыли на формирование резервного фонда.

На 31 января 2019 года размер резервного фонда составил:

15 000 + 3000 = 18 000 руб.

Эту сумму впишите по строке 3200.

По результатам 2020 года общая сумма резервного фонда составит:

18 000 + 7000 = 25 000 руб.

Эту сумму отразите в строке 3300.

По состоянию на 31 декабря 2018 года сальдо счета 84 составило 20 000 руб.

Эту сумму покажите по строке 3100.

В январе 2019 (предшествующего) года часть нераспределенной прибыли в сумме 3000 руб. была направлена на формирование резервного фонда.

Прибыль, полученная в 2019 году, составила 33 000 руб.

Остаток чистой прибыли на 31 декабря 2019 года составил:

20 000 – 3000 + 33 000 = 50 000 руб.

Эту сумму отразите в строке 3200.

Прибыль, полученная в 2020 году, составила 80 000 руб. Остаток чистой прибыли на 31 декабря 2020 года составил:

50 000 + 80 000 – 7000 = 123 000 руб.

Эту сумму впишите в строку 3300 графы 7.

Остальные строки графы 7 прочеркните.

Данные для ее заполнения определите сложением показателей по соответствующим строкам.

В этом подразделе бухгалтер Пассива поставит прочерки, так как корректировок в связи с изменением учетной политики и исправлением ошибок в компании не было.

Отчет, предоставляемый пользователям по форме № 3 – один из видов отчетных документов, которую бухгалтера российских предприятий составляют по итогам календарного года.

Данная статья описывает вопросы, касающиеся отчета об изменениях капитала за 2021 г. Основной акцент и более детальный разбор коснется порядка заполнения строк отчетной формы.

Что такое отчет об изменениях капитала простым языком

Так называется контрольный документ, аккумулирующий данные о результатах операций, проведенных с собственными деньгами предприятия по итогам отчетного периода. Форма №3 отражает динамику изменений СКК (собственный капитал компании). В совокупности информация детализируются по показателям прибылям и убыткам за налоговый год.

Отдельной позицией показываются данные по:

- изменению УК (уставного капитала);

- выпуску ЦБ (ценных бумаг);

- переоценки актива (имущества) компании.

Главная цель составления отчета — предоставление контролирующим органам информации о том, какой из видов капитала изменился за отчетный год и на какую величину. Форма №3 не является строго обязательной к применению, можно составлять, применяя также формат word, рекомендованной ФНС, но важно увязать показатели с другими видами отчетности.

Для заполнения нужно применить бланк, утвержденный Приказом Минфина РФ №66 в последней редакции от 19.04.2019

Правила составления отчета

Для данной отчетности предусмотрена типовая форма, которая рекомендуется к использованию. Бланк допускается дополнять показателями, показывать в более расширенном формате, в зависимости от специфики российской организации. Отчетность должен как минимум содержать следующие параметры:

- реквизиты фирмы;

- подробная информация о движении 3-х видов капитала;

- информация о процентах акций, принадлежащих ЮЛ;

- изменения положения по учетной политике;

- данные о динамике показателей нераспределенной прибыли и непокрытых убытков организации.

Распечатанный экземпляр, предназначенный для отправки налоговикам, обязательно подписывается руководителем предприятия с проставлением даты создания.

Важно! При составлении формы №3 необходимо обратить особое внимание на значимые моменты: сведения об изменениях вносятся не только за 2021 г., но и за 2 предыдущих периода (2020, 2019 г.).

В отчете скобками (круглыми) обводятся минусовые цифры, а ед. изм. Допускается указывать как тысячи, так и миллионы рублей.

Документ не должен содержать ошибки, поэтому показатели надо внимательно перепроверить, если обнаружится искажение, лучше взять новый бланк и вписать данные капитала организации правильно.

Кому нужно заполнять и сдавать приложения к балансу

- применяют упрощённый способ ведения учёта;

- относятся к бюджетной сфере (некоммерческие организации);

- занимаются вопросами кредитования и страхования.

Не составляют такой отчет и представители малого бизнеса.

Срок сдачи в 2022 году

Форма № 3 сдается не позднее истечения 3-х месяцев после завершения календарного года. Следовательно, за текущий отчетный период (2021 год) крайний срок сдачи документа – 31 марта 2022 г.

Куда подавать

Форма №3 по ОКУД 0710023 предприятия сдают по прикрепленному адресу территориального отделения налоговой инспекции. Росстат также получает его.

Формирование отчета об изменениях капитала иногда требуется для собственников компании или вышестоящих структур. При этом сроки его предоставления устанавливаются индивидуально или по запросу.

В каком виде подавать

Отчет об изменениях капитала допускается предоставлять на бумаге или как электронный файл. Отправляется форма №3 напрямую контролирующим органам или через оператора по специализированным каналам связи.

Заполнение отчета об изменениях капитала за 2021 год

Оформляем шапку документа

На первой странице отчета вписывается год, то есть отчетный период, за который он составляется. Далее указывается полное название юридического лица, а также следующая информация:

- дата подготовки;

- код по ОКПО (Общероссийский классификатор предприятий и организаций);

- ИНН;

- код ОКВЭД с обязательной расшифровкой.

Последний параметр – это номер основного вида экономической деятельности, соответствующий Уставу.

Помимо этого, указывается организационно-правовая форма и вид собственности предприятия с проставлением кодов из общероссийского классификатора ОКОПФ и ОКФС.

Последняя строка шапки документа содержат шифры единицы измерения из ОКЕИ. Допускается использовать для данного отчета миллионы или тысячи рублей.

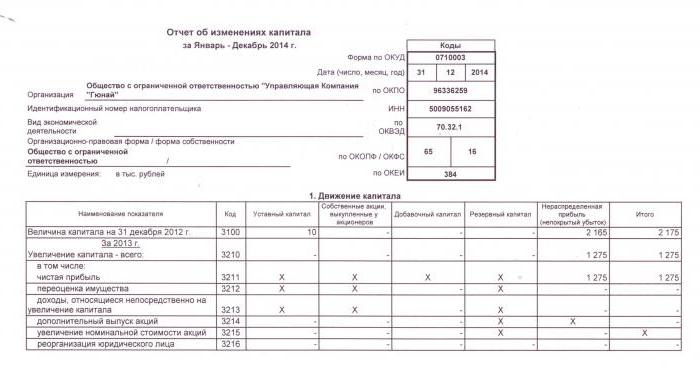

Заполнение раздела 1

Первая часть документа содержит следующие данные:

- о движении 3-х видов капиталов компании: уставного, резервного, добавочного;

- сведения о собственных акциях предприятия, приобретенных у владельцев;

- о нераспределенной прибыли и непокрытых убытках.

В том случае, если предприятие работает уже не первый год, то информация вносится за 3 отчетных периода, включая последний. Вновь созданные фирмы показывают данные только за 2021 год.

В таблице отчета показатели разделены в разрезе отчетных периодов. В первой части указываются сведения за предыдущий годовой отрезок, во 2-й — за отчетный период, соответствующий календарному году. Данные этих лет должны совпадать, не должно быть отклонений.

Для внесения в форму №3 сведения об изменениях капитала систематизируются в разрезе их видов по оборотам и остаткам показателей бухгалтерских счетов, куда входят операции по:

- отражению уставного капитала – Кт 80;

- движение собственных акций, выкупленных у держателей – Кт 81;

- определению размера резервного фонда – Кт 82;

- установлению величины повышения добавочного капитала – Кт 83;

- остаткам сумм нераспределенных доходов или непокрытых убытков – Кт 84.

- В ячейке 3100 указывается суммированный остаток пассивных бухгалтерских счетов, начиная с 80, заканчивая 84. Здесь нужно отразить сведения 3-х годичной давности.

- Затем в строках с 3 200 по 3 240 точно таким же образом отражаются данные за предыдущий год. После этого вписываются необходимые сведения в пункт 3210. Далее представляется более детальная информация о распределении финансово-хозяйственных операций, которые привели к увеличению капитала в предшествующем периоде.

- В столбце 3 показываются данные по наращиванию размера уставного капитала. Например: строка 3 210 содержит полную его величину увеличения, а ячейки с 3 211 по 3 216 показывают каналы, ставшие источниками событий. Указываются сведения в соответствии со счетом 80 бухгалтерского учёта.

- В столбце АО отражают стоимость покупки акций, приобретенных акционерным обществом у держателей. ООО указывают данные по уставному капиталу организации. Столбец 5 демонстрирует информацию о приумножении добавочного капитала с источником формирования по 83 бухгалтерскому счету. В 6 колонке вписываются сведения о резервном капитале, внесенного бухгалтером с остатка кредита 82.

- В столбце 7 указываются данные об увеличении прибыли или убытка, полученных из соответствующей строки отчета формы №2. Берутся показатели, учтенные после начисления налогов и образования фонда (запасного капитала). Данные берутся из бухгалтерского учета – кредита счета 84. В столбце 8 суммируются значения по всем строкам первого раздела.

- Затем заполняются строки с 3 220 по 3 227. В ячейке 3 220 отражаются суммы снижения капитала по всем видам хозяйственной деятельности. Для заполнения строк с 3 221 по 3 227 берутся данные с дебетового оборота бухгалтерских счетов: 80, 82, 82, 83, 84 и вписываются в бланк отчета абсолютно идентичным способом, описанным ранее в данной статье.

- Значения ячеек 3 230 и 3 240 отражают изменения показателей 2-х видов капитала: добавочного и резервного. В строке 3 200 показывается полный размер фонда организации на 31 декабря 2020 г., то есть это параметр относится к предыдущему отчетному периоду. Формируется информация на кредитах пассивных бухгалтерских регистров, берутся кредитовые сальдо с 80 по 84 счетов включительно.

- Далее вписываются сведения по последнему отчетному периоду, точно по такому же принципу надо заполнить ячейки с 3 310 по 3 340. Тут показываются данные об увеличении или уменьшении капитала. Финальное (годовое) его значение отражается в строке 3 300.

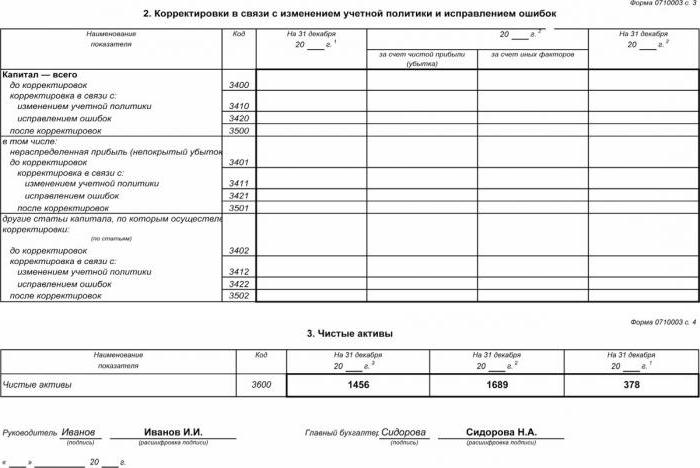

Заполнение раздела 2

Во 2-й части формы №3 указываются исправленные данные и корректировки размера прибылей, убытков, а также другие показатели, которые сделаны в соответствии с внесенными в учетную политику изменениями.

Если подобных событий в работе предприятия не возникало, а также не было найдено искажений показателей, относящихся к предыдущим периодам, тогда этот раздел не заполняется.

При выявлении ошибок корректировки отражаются в данном отчете. Кратко разберем, как их учесть:

- в 3-м столбце указывается общая стоимость капитала компании по состоянию на последнюю дату года, относящегося к периоду 3-х летней давности;

- по строке 3 400 показывается сумма, сформированная до изменений;

- в ячейке 3500 содержатся откорректированные данные.

Чуть ниже есть строки, в которых более подробно расписываются все проведенные изменения.

Заполнение раздела 3

В третьем разделе, он же последний, показываются финансовые показатели чистых активов. Здесь надо брать данные за 3 предыдущих отчетных периода по состоянию на конец каждого из них (на 31 декабря).

Для вычисления их значений можно воспользоваться простой формулой: из итоговой цифры учитываемых активов компании вычитается сумма пассивов, отраженных в бухгалтерском учете.

В конце страницы есть пояснения, которые помогут правильно заполнить отчетность за 2021 год.

Выводы

Форма № 3 раскрывает значения изменений 3-х видов капитала организации:

- добавочный;

- резервный;

- уставной.

В отчетности видны данные по чистым активам за последний (отчетный) год и два предыдущих. Для расчета показателей применяются правила, прописанные в приказе Министерства финансов РФ № 84н, а для отражения сведений в бухгалтерском учете – ПБУ 4 99.

Данная отчетность облегчает пользователю проводить анализ финансового результата бизнеса и поможет составить планы на будущее, рассчитать дивиденды учредителям.

Отчет об изменении капитала – обязательный документ финансовой отчетности, отражающий движение средств собственного капитала, а также содержащий информацию о величине нераспределенной прибыли (убытка) и доле акций предприятия. Собственники малого бизнеса, имеющие право не вести аудит, и некоммерческие субъекты могут не составлять этот отчет и исключить его из финансовой отчетности.

Состав и структура отчета

Документ делится на 3 части, каждая из которых имеет табличную форму. Несмотря на то что существуют установленные бланки-образцы для составления отчетности, предприятие может самостоятельно редактировать документ до получения нужного вида. Тем не менее в нем последовательно должна быть указана информация по разделам:

Содержание отчета об изменениях капитала полностью отражает события, происходящие с собственными источниками предприятия. Первый раздел посвящен структуре капитала и операциям, проведенным с ним. Второй состоит минимум из трех, а если необходимо отразить изменения других статей капитала, то и более частей. Третий раздел содержит информацию о величинах на конец и начало периода чистых активов. Отчет об изменениях капитала (форма 3) должен быть составлен на основании данных за 3 года: отчетного и двух предшествующих ему.

Требования к содержанию отчета

Отчет об изменениях капитала (форма 3) в обязательном порядке должен быть оформлен согласно требованиям МФ РФ. В содержании указывают:

- значения чистой прибыли и убытков;

- каждую из статей прибылей/убытков, доходов/расходов в денежном выражении и их сумму;

- эффект накопления изменений в учетной политике и корректировку ошибок, рассматриваемых согласно МСФО;

- операции, связанные с капиталом;

- изменения добавочного и резервного капитала, а также состояние и стоимость акций предприятия.

Характеристика первой части отчета

I раздел третьей формы содержит информацию обо всех изменениях элементов собственного капитала предприятия за рассматриваемый период. В его состав входят: уставный, добавочный, резервный капитал, а также данные о нераспределенной прибыли (убытка непокрытого), выкупленных акций у собственников предприятия.

В каждой из частей указывают соответствующие показатели, которые можно сопоставить с данными прошлых лет. Если предприятие не изменяло учетную политику, то величины совпадут с теми, что были занесены в отчеты за прошлые 2 года. В случае изменений необходимо провести корректировки данных и указать причины несоответствия в пояснительной записке к отчету.

Уставный капитал: правила заполнения графы

Уставный капитал предприятия создают при образовании юридического лица за счет взносов учредителей. Во время финансовой деятельности компании объемы активов могут изменяться, что должно быть документально зафиксировано.

- остаток начального капитала на 31.12. отчетного года и двух предыдущих лет;

- суммы, на которые капитал был уменьшен или увеличен за один год.

Кредитовые обороты по счету 80 указывают в соответствующей строке отчета - увеличение капитала. При наличии дебетовых оборотов по счету уставного капитала заполняют графу с пояснением причины его уменьшения. К изменению величины уставного капитала обычно приводит увеличение или уменьшение количества акций и их номинальной стоимости, а также реорганизация предприятия.

Собственные и выкупленные у акционеров акции

Данные по этой статье отчета находятся в бухгалтерском балансе (раздел III). Числовое значение собственных и выкупленных у акционеров акций входит в состав капитала и вычитается из него. Из-за этого рекомендуется в форме 1 и 3 указывать сумму, используя круглые скобки.

Выкупленные для дальнейшей перепродажи акции в стоимостном выражении отражены на сч. 81. Сумму составляют фактические затраты на приобретение. При изъятии акций из обращения размер уставного капитала уменьшается на сумму их стоимости. Разницу между продажной ценой и номиналом относят в прочие доходы/расходы предприятия.

Отражение добавочного и резервного капитала в отчете

Показатель определяют по данным оборота по кредиту при взаимодействии со счетами:

- учета денежных средств и расчетов при образовании положительной курсовой разницы;

- учета финансового результата (сч. 91) при образовании отрицательной курсовой разницы;

- 75 по суммам вклада учредителей в имущество предприятия.

Бухгалтерский учет резервов ведут на сч. 82. В документе указывают данные о сумме отчислений в отчетном и двух предыдущих периодах. Резервный капитал формируют из средств нераспределенной прибыли в целях погашения расходов в тех случаях, когда выплатить их из средств чистого дохода невозможно.

Нераспределенная прибыль и непокрытый убыток

Для отражения данных о сумме нераспределенной прибыли (убытка) используют период, оказывающий влияние на общее значение величины. Как и для показателя добавочного капитала, рассматриваемым промежутком является срок с 31 декабря года, предшествовавшего отчетному, по 1.01. отчетного года.

К показателям, формирующим прибыль (убыток), относят:

- денежные средства чистой прибыли (убытка);

- процесс переоценки ОС;

- расходы и доходы, влияющие на изменение размера капитала;

- размер дивидендов;

- процесс реорганизации юридического лица.

Характеристика значений некоторых строк отчета

Доходы и расходы, которые напрямую связаны с увеличением (уменьшением) капитала, не включают в финансовый результат деятельности предприятия. Их величину относят в случае доходов к строке 3213 (3313), а в случае расходов - к строке 3223 (3323) отчета об изменениях капитала.

Значения строк уменьшения капитала указывают в круглых скобках, т. к. величины изменяют капитал в меньшую сторону. Строка 3227 (3327) содержит информацию о сумме прибыли, которая была распределена между учредителями.

После того как данные первого раздела успешно внесены в документ, необходимо подсчитать сумму всех значений. Стоит учитывать, что значение в скобках нужно вычесть из результата. Итоговые величины должны совпасть с данными, указанными в бухгалтерском балансе (раздел III).

Заполнение I раздела отчета об изменении капитала

Каждая из заполняемых статей раздела имеет свой код. Рассмотрим пример заполнения первого раздела без указания сумм, считая отчетным годом 2015-й. Сначала данные группируют в подразделы:

Каждый из них (кроме 3100) содержит следующую информацию:

В таблице указана информация без графы о наименовании статьи: используется только код. При составлении отчетности необходимо заполнять все 8 граф.

| Код | Уставный капитал | Собственные акции, выкупленные у собственников | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (убыток) | Итого |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Об (Кт) сч. 84 со сч. 99 | |

| 3212 | - | - | Ск (Кт) сч. 83 | - | ||

| 3213 | - | - | Об (Кт) сч. 83 | - | ||

| 3214 | Об (Кт) сч. 80 со сч. 75 | Об (Кт) сч. 81 в корреспонденции со сч. 75, 91 | Об (Кт) сч. 83 в корреспонденции со сч. 19, 75 | - | - | |

| 3215 | Об (Кт) сч. 80 со сч. 75 | Об (Кт) сч. 83 в корреспонденции со сч. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Об (Дт) сч. 84 со сч. 99. Значение в "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Об (Дт) сч. 80 со сч. 75. Значение в "()" | Об (Дт) сч. 83 со сч. 75, значение в "()". Или Об (Кт) сч. 83 в корреспонденции со сч. 80 | - | () | ||

| 3225 | Об (Дт) сч. 80 со сч. 81, значение в "()" | Суммарный оборот по сч. 81 (если сумма Об (Дт) › суммы Об (Кт), то значение в "()") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Об (Дт) по сч. 84 со сч. 75, 70, значение в "()" | () |

| 3230 | - | - | Об (Дт) сч. 83 в корреспонденции со сч. 84 | Об (Кт) сч. 82 со сч. 83 | Об (Кт) сч. 84 со сч. 83 | - |

| 3240 | - | - | - | - |

В скобках - значения, которые вычитают при вычислении, а прочерк означает пустую графу. В таблице указан пример заполнения без указания сумм данных первого раздела отчета об изменениях капитала.

Раздел II – корректировки и исправление ошибок

Как и в первом разделе, данные указывают за отчетный период и два года, ему предшествующих. Составление отчета об изменении капитала с использованием этого документа обязательно только в тех случаях, когда в отчетном периоде были внесены изменения в учетную политику предприятия или исправлены серьезные ошибки предыдущих лет.

Отчет составляется в виде таблицы с указанием наименований показателей, их кодов и значений за 3 рассматриваемых периода. Документ составляют, используя алгоритм:

- Указать сумму капитала до корректировки в строке 3400.

- В строке 3410 отразить корректировочные значения из-за изменений в учетной политике предприятия.

- В строке 3420 отразить значение корректировки из-за исправлений ошибок.

- В необходимой строке из 3401-3502 подробно указать причину, по которой производится корректировка статьи капитала.

Второй и третий пункты алгоритма выполняются в зависимости от необходимых действий: корректировка вносится из-за исправления ошибок или изменения учетной политики организации.

Отчет об изменении капитала: раздел III

Форма третьей части отчета содержит информацию о чистых активах предприятиях за 3 рассматриваемых периода. Чистые активы – это сумма стоимости внеоборотных и оборотных средств, которые обеспечены собственным капиталом. Стоимость чистых активов АО и ООО рассчитывают согласно приказу МФ РФ.

Бухгалтерский учет – основной источник данных для расчета чистых активов. Значения для вычислений берут из баланса (форма 1). Формула чистых активов выглядит так: Сч.а. = А – Об – З, где:

- А – активы, которые принимают в расчет (оборотные и внеоборотные активы, раздел I-II баланса);

- Об – сумма обязательств, которые приняты к расчету (исключая доходы будущих периодов на безвозмездной основе или в виде государственной помощи);

- З – задолженность акционеров по суммам взноса в уставный капитал.

АО или ООО крайне важно следить за показателем чистых активов: он всегда будет равен или больше уставного капитала. Если условие не выполняется, необходимо принять меры по его соблюдению: уменьшить размер собственных средств, внесенных учредителями.

Формирование отчета об изменениях капитала в 2016 году

На 2016 год не были внесены поправки в составление финансовой отчетности. Форма № 3 по-прежнему состоит из четырех частей: титульной и трех разделов.

Титул должен содержать основную информацию о предприятии:

- наименование;

- ОКПО, ИНН;

- организационно-правовой вид организации, код ОКОПФ;

- ОКВЭД;

- отчетный год и дату заполнения документов;

- форму собственности и код ОКФС;

- указание кода округления сумм до тысяч рублей (384) или миллионов (385).

Большую часть титульного листа оформляют подобно другим формам отчетности.

Данные необходимо указывать последовательно по каждому году (от третьего до отчетного), отрицательные значения заключать в круглые скобки. Пустые поля заполнить прочерком. Последней датой сдачи годового отчета за 2015 год принята дата 31.03.16.

Финансовый анализ отчета об изменениях капитала

Качественный анализ годовой отчетности, в частности формы 3, позволяет оценить развитие предприятия в динамике и разрабатывать дальнейшие цели финансовой деятельности. Результаты систематизации данных могут говорить о ближайшем будущем организации: банкротстве или увеличении прибыли. Рассматривая показатели отчета об изменениях капитала, специалист способен выделить сильные и слабые стороны, тем самым обеспечивая возможность руководству регулировать политику собственного бизнеса на выгодных для себя условиях.

Характер анализа отчетности зависит от цели, в качестве которой может выступать просто мониторинг данных или же определение ликвидности, кредитоспособности, платежеспособности и прочих показателей эффективности работы предприятия. Для вычислений используют соответствующие коэффициенты.

Основные показатели движения капитала компании – коэффициент поступления и выбытия средств, которые определяются по формулам: Кп = П ÷ Ск.г., Кв = В ÷ Сн.г.. Коэффициент поступления вычисляют как отношение суммы поступившего капитала к остатку на конец года, а коэффициент выбытия – как сумму выбывших средств к остатку на начало года. Если коэффициент поступления превышает значение коэффициента выбытия, то собственный капитал предприятия обогащается. Правило действует и в обратную сторону.

Отчет об изменениях капитала входит в состав обязательной финансовой отчетности, которая состоит из четырех форм. Записи осуществляются только на основании данных бухгалтерского учета. Основная часть информации переносится из бухгалтерского баланса. После подсчета итоговых сумм формы 3 необходимо проверить их совпадение с данными формы 1.

Отчет об изменениях капитала – это табличная форма бухгалтерской отчетности, детализирующая данные о наличии и изменении капитала и резервов организации по их видам. Отчет об изменениях капитала – одна из 4-х ключевых форм бухгалтерской отчетности (три другие: Бухгалтерский баланс, Отчет о прибылях и убытках и Отчет о движении денежных средств).

Отчет об изменениях капитала раскрывает для пользователя бухгалтерской отчетности структуру и причины изменения самого важного источника финансирования деятельности предприятия – собственных средств.

Структура Отчета об изменениях капитала

Документ представляет собой таблицу, в которой по столбцам приведены составляющие капитала организации (уставный, добавочный и резервный капитал, нераспределенная прибыль, собственные акции, выкупленные у акционеров). По строкам таблицы указаны остаток капитала на отчетную дату и его изменение за отчетный период в разрезе основных операций: получение прибыли, переоценка имущества, выпуск акций и т.п.

Форма Отчета об изменениях капитала

Кто составляет Отчета об изменениях капитала

В отличие от двух ключевых форм бухгалтерской отчетности (Бухгалтерского баланса и Отчета о прибылях и убытках) Отчет об изменениях капитала составляют не все организации, ведущие бухгалтерский учет. Во-первых, данная форма заполняется только по итогам года (ежеквартально составлять ее не требуется). Во-вторых, Отчет об изменениях капитала могут не составлять организации - субъекты малого предпринимательства, если сочтут, что данные формы не содержат важной для оценки их деятельности показателей.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. о финансовом положении или в отчете об изменениях капитала, либо в примечаниях: (a) применительно .

. , отчета о целевом использовании средств, отчета об изменениях капитала, отчета о движении денежных средств .

. . Приложениями к бухгалтерскому балансу являются отчет об изменениях капитала, отчет о движении денежных средств . ). Включать в состав отчетности приложения (отчет об изменениях капитала, отчет о движении денежных средств .

. ) за отчетный период отражается в Отчете об изменении капитала - в строке 3211 (столбец 7 . 1 "Движение капитала" Отчета об изменениях капитала. *(3) Отложенный налог на прибыль .

. обязательства или актива представляется в отчете об изменениях капитала и пояснениях в рамках информации .

. /13687@. Отчет о финансовых результатах Отчет об изменениях капитала Отчет о движении денежных средств .

. баланса, отчета о финансовых результатах, отчета об изменениях капитала, отчета о движении денежных средств . баланса, отчета о финансовых результатах, отчета об изменениях капитала, отчета о движении денежных средств .

. баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств .

Читайте также: