Как сделать налоговую декларацию в 1с

Добавил пользователь Евгений Кузнецов Обновлено: 05.10.2024

Все граждане РФ платят налог на доход физических лиц. В зависимости от дохода налоговая ставка (процент от дохода) составляет от 9 до 35%.

Рассчитать 3-НДФЛ просто: берем налоговую базу (сумма дохода без вычета налогов) и умножаем на налоговую ставку (процент), получаем налог, который надо оплатить государству.

Например, вы выиграли 5000 рублей в каком-нибудь тотализаторе. Согласно закону, вы должны заплатить 13% от этой суммы государству.

Далее если знаем реквизиты, то отправляем эти деньги в свою ИФНС.

Если не знаем реквизитов, можно зайти на сайт Госуслуг и оплатить там или воспользоваться поиском реквизитов (по адресу).

Казалось бы - посчитали, оплатили и спокойны, но нет. Государство должно проверить ваши расчеты. Для этого необходим отчет, который понятно расшифрует все доходы и покажет, что вы верно все рассчитали. Для этого и нужен отчет 3-НДФЛ.

2. Кто должен сдавать отчет 3-НДФЛ

Если вы обычный работник, официально устроенный по ТКРФ, вам не надо заполнять дополнительные отчеты - за вас все сдает работодатель. Однако проверить себя будет нелишним.

Чтобы понять, должны ли вы сдавать этот отчет, задайте себе ряд вопросов. Если хоть на один вы ответите утвердительно - читайте дальше, это вам надо.

1. Вы индивидуальный предприниматель?

2. Вы занимаетесь частной практикой?

3. Вы продали дом, гараж, машину или иное имущество?

4. Вы получили дивиденды или продали акции/ценные бумаги?

5. Вы выиграли в лотерею?

6. Вы получили ценный подарок?

7. Вы сдаете что-то в аренду?

8. Вы хотите получить или получаете вычет НДФЛ?

Если все ответы отрицательны - выдыхаем, отчет сдавать не надо.

С теми же, кто хоть раз ответил да, давайте разбираться детально.

Индивидуальные предприниматели:

Однако не все индивидуальные предприниматели должны сдавать отчет 3-НДФЛ и платить налог. Предприниматель освобождается от сдачи отчетности 3-НДФЛ, если он применяет специальные налоговые режимы:

· УСН – форма 26.2-1, утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829@;

· ЕНВД – форма № ЕНВД-1, утв. приказом ФНС России от 11.12.2012 № ММВ-7-6/941@;

· ЕСХН – форма № 26.1-1, утв. приказом ФНС России от 28.01.2013 № ММВ-7-3/41@;

· ПСН – форма № 26.5-1, утв. приказом ФНС России от 11.07.2017 № ММВ-7-3/544@;

Лица, занимающиеся частной практикой:

Нотариусы, занимающиеся частной практикой; адвокаты, учредившие адвокатские кабинеты; и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой. Данные физические лица также самостоятельно рассчитывают налог по суммам доходов от своей деятельности.

Прочие физические лица

1. Физические лица, заключившие договор ГПХ. Такие лица рассчитывают налог исходя из сумм вознаграждений, полученных от физических лиц, не являющихся налоговыми агентами, на основе заключенных договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества (пп. 1 п. 1 ст. 228 НК РФ). Здесь следует заметить, что получение прибыли по договору аренды также считается основанием для сдачи отчета и уплаты налога. При этом срок договора не имеет значения. Налог не платится, только если арендатором является родственник и арендодатель не имеет финансовой выгоды;

2. Физические лица, которые получили средства от продажи имущества. Рассчитывают налог исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности (пп. 2 п. 1 ст. 228 НК РФ). Однако если вы являетесь резидентом(гражданином РФ) согласно п. 4 ст. 229 НК РФ вы вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению в соответствии со ст. 217 НК РФ, в частности, доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более, которые не облагаются НДФЛ согласно п. 17.1 ст. 217 НК РФ;

3. физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), исходя из сумм таких выигрышей (пп. 5 п. 1 ст. 228 НК РФ);

4. физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов (пп. 6 п. 1 ст. 228 НК РФ);

5. физические лица, получающие доходы в денежной и натуральной формах в порядке дарения (пп. 7 п. 1 ст. 228 НК РФ). Исключение составляют доходы, полученные в порядке дарения, если даритель и одаряемый являются членами семьи и/или близкими родственниками в соответствии с Семейным кодексом РФ (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

6. физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, исходя из сумм таких доходов (пп. 4 п. 1 ст. 228 НК РФ).

3. Декларация 3-НДФЛ 2018: как заполнить

Порядок заполнения декларации 3-НДФЛ приведен в Приложении № 2 к приказу ФНС России от 24.12.2014 № ММВ-7-11/671@ в ред. приказов ФНС России от 25.11.2015 № ММВ-7-11/544@, от 10.10.2016 № ММВ-7-11/552@, от 25.10.2017 № ММВ-7-11/822@.

Декларация заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. Двусторонняя печать декларации на бумажном носителе не допускается.

Декларация может подготавливаться с использованием программного обеспечения, предусматривающего при распечатывании декларации вывод на страницах декларации двумерного штрих-кода.

В каждую строку и соответствующие ей графы вписывается только один показатель.

В каждую клетку вносится только один символ (прописная буква, цифра, другие знаки).

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы. Правильной или десятичной дроби соответствуют два поля, разделенные либо знаком "/" ("косая черта"), либо знаком "." ("точка"), соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе ‑ знаменателю правильной дроби (дробной части десятичной дроби).

В аналогичном порядке указываются показатели, выраженные в денежных единицах. В первом поле указывается значение показателя, состоящее из целых денежных единиц, во втором – из части соответствующей денежной единицы.

Для указания даты используются по порядку три поля: день (поле из двух ячеек), месяц (поле из двух ячеек) и год (поле из четырех ячеек), разделенные знаком "точка".

Все стоимостные показатели указываются в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации до их пересчета в валюту Российской Федерации.

Текстовые и числовые поля заполняются слева направо, начиная с крайней левой ячейки либо с левого края поля, отведенного для записи значения показателя.

Если показатель отсутствует, то в соответствующей строке ставится прочерк. В случае если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк.

Сквозная нумерация заполненных страниц проставляется в поле "Стр." начиная с титульного листа после заполнения и комплектования декларации.

В верхней части каждой заполняемой страницы декларации указываются ИНН налогоплательщика, если он ему присвоен налоговым органом, а также фамилия и инициалы налогоплательщика.

В нижней части каждой заполняемой страницы декларации в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляются дата подписания и подпись налогоплательщика или его представителя.

· на бумажном носителе (лично налогоплательщиком, через представителя, или почтовым отправлением с описью вложения);

· в электронном виде (по телекоммуникационным каналам связи).

4. Где и как сдать отчет

Физические лица могут получить электронную подпись на сайте Федеральной налоговой службы, предварительно подтвердив свою учетную запись на сайте Госуслуг. Однако эта электронная подпись может использоваться только для передачи информации на сайте налоговой инспекции, нигде более подписать ей нельзя.

Индивидуальный предприниматель чаще всего ведет свою деятельность используя специальные программы для ведения бухучета, чаще всего это 1С. С помощью 1С также можно получить электронную подпись. Данную электронную подпись можно создать как для отправки документов в налоговую инспекцию, так и для других контролирующих органов, или даже для подписания и отправки прочих электронных документов.

Вернемся к тому, где сдать отчет. Здесь для физических лиц и индивидуальных предпринимателей есть разные варианты.

Для всех физических лиц и индивидуальных предпринимателей можно воспользоваться сайтом Федеральной налоговой службы.

Для индивидуальных предпринимателей можно также сдавать отчет с помощью специальных операторов связи. Например, с помощью Контур экстерн, Сбис, Такском и т.д.

5. Как составить декларацию 3-НДФЛ

6. Сроки сдачи отчета 3-НДФЛ

Отчет предоставляется в налоговый орган по месту регистрации не позднее 30 апреля года, следующего за истекшим налоговым периодом (истекшим годом).

В случае прекращения деятельности и/или в случае прекращения выплат до конца налогового периода (до декабря текущего года) налогоплательщики обязаны подать декларацию в течение пяти дней с момента прекращения деятельности и/или выплат. А также должны уплатить налог, доначисленный по этой декларации не позднее чем через 15 календарных дней с момента подачи такой декларации.

Если налогоплательщик, получающий доходы, является иностранным физическим лицом и собирается прекратить получать данные доходы и выехать за границу, то такой налогоплательщик обязан представить декларацию о доходах, фактически полученных на территории РФ, не позднее, чем за один месяц до выезда за пределы территории РФ, а также уплатить налог, доначисленный по этой декларации не позднее чем через 15 календарных дней с момента подачи такой декларации.

Чтобы соблюсти сроки сдачи отчета 3-НДФЛ, стоит учесть, что датой представления декларации считается:

· представление лично налогоплательщиком или через представителя - дата передачи декларации в налоговый орган;

· по почте с описью вложения - дата почтового отправления;

· по телекоммуникационным каналам связи - дата отправки по телекоммуникационным каналам связи.

Сдача отчетности через интернет – электронная подпись и выбор программы

Отчетность компания может сдавать через Интернет, заключив договор с удостоверяющим центром, либо через уполномоченных представителей. Удобнее выбрать удостоверяющий центр, поскольку в таком случае налогоплательщик получает не только усиленную квалифицированную ЭЦП, но и специальное программное обеспечение, которое позволяет бухгалтеру прямо с рабочего места получать информацию о состоянии расчетов с бюджетом, требованиях госорганов, оперативно узнавать о том, что отчет нуждается в корректировке.

Отправка из 1С:Предприятие – как подключить ЭЦП электронный документооборот

В последующем все нововведения законодательства и актуальные контрольные соотношения для отчетности сервис будет загружать автоматически.

Итоги

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

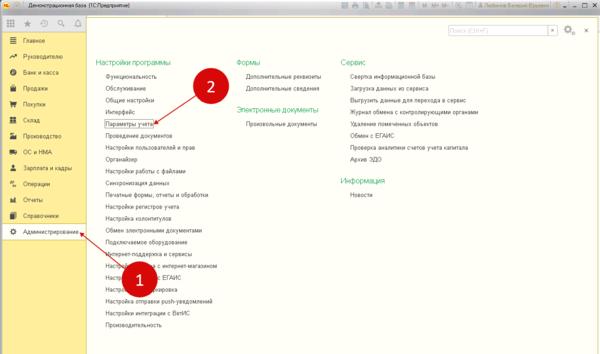

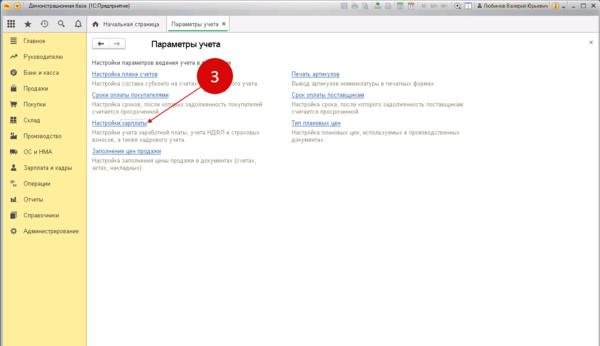

Расчёт НДФЛ в 1С 8.3 Бухгалтерия следует начать с базовых настроек программы. Этот этап важен, так как именно на нём в 1С формируется структура регистров по налогу на доходы физлиц. Когда происходит начисление заработной платы и прочих доходов, в этих регистрах будут собираться данные, которые затем используются для налоговых отчётов для физических лиц. Как происходит правильная настройка регистра в 1С 8.3 Бухгалтерия вы узнаете в этом материале.

Удержание НДФЛ происходит из получаемых работниками организации-работодателя доходов. Компания в этом случае выполняет роль налогового агента. Организация должна сама рассчитывать налог своего работника и сдавать соответствующие декларации.

Первичные настройки для учёта НДФЛ

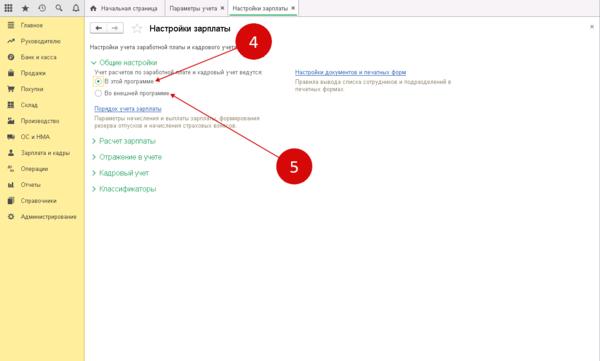

Определитесь какие варианты учёта заработной платы вам понадобятся

Настроим 1С под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

- Получите подарок при покупке любых программ и услуг 1С на сумму от 33 000 рублей!

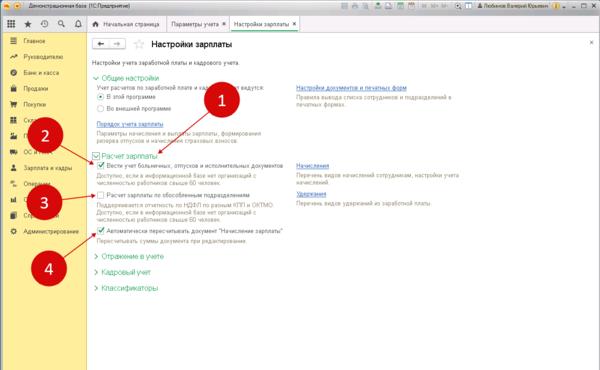

Учёт начислений: произведите настройку

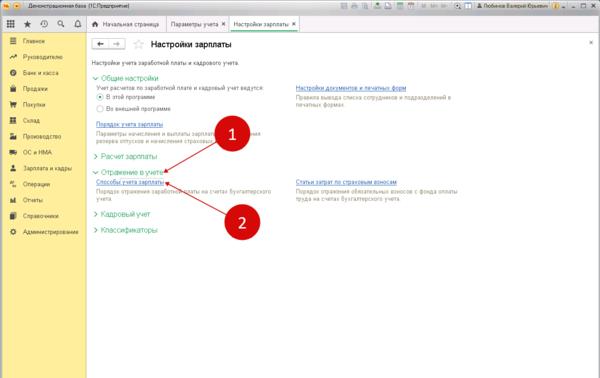

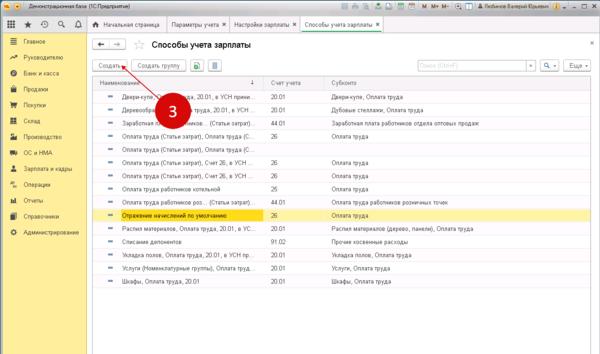

Процесс настройки способов учёта зарплаты

Рекомендуется ознакомиться с дополнительной настройкой зарплаты, и, если есть необходимость, внести изменения в отдельные пункты. Имеется ввиду порядок отображения зарплаты на счетах бухучета.

Важно отметить, что даже на одно предприятии могут использоваться сразу несколько способов учёта для различных отделений, групп работников или же номенклатурных групп.

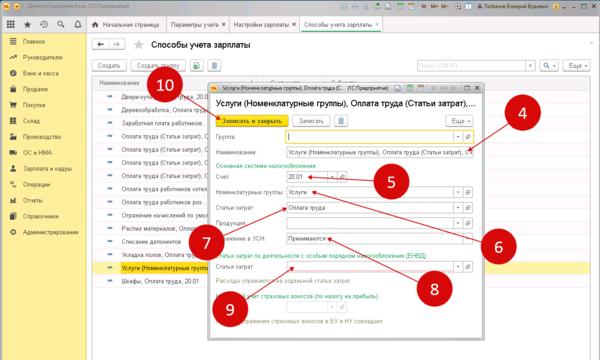

В этом окне нужно указать:

- Название нового способа (шаг 4);

- Счёт учёта (шаг 5);

- Номенклатурную группу (шаг 6);

- Статью затрат (шаг 7);

- Учитывать расход при УСН или нет (шаг 8);

- Статью затрат при ЕНВД (шаг 9);

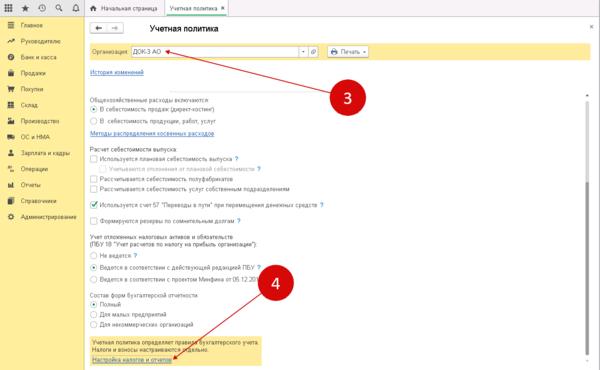

Учётная политика для регистров НДФЛ: подробная настройка

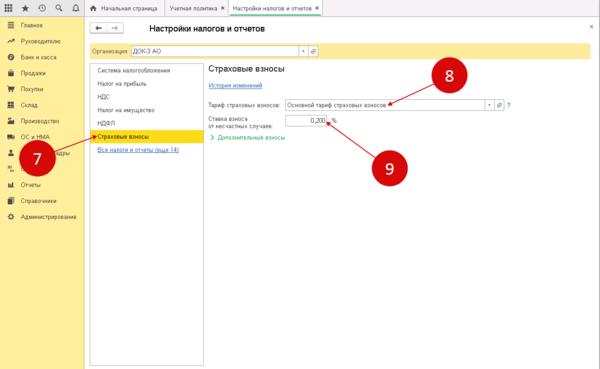

Затем кликните на вкладку «Страховые взносы (шаг 7), определитесь с тарифом страховых взносов (шаг 8) и отметьте ставку ФСС по несчастным случаям (шаг 9).

Настройка учётной политики произведена, можно начинать отображение НДФЛ в регистрах.

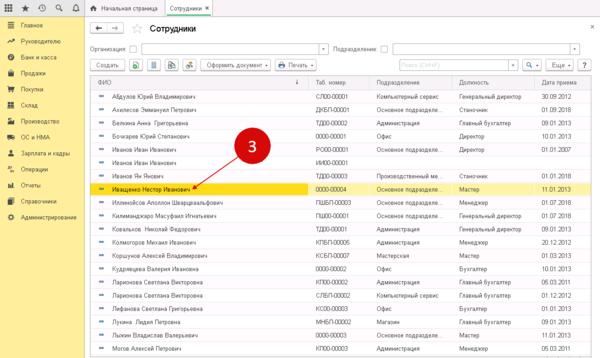

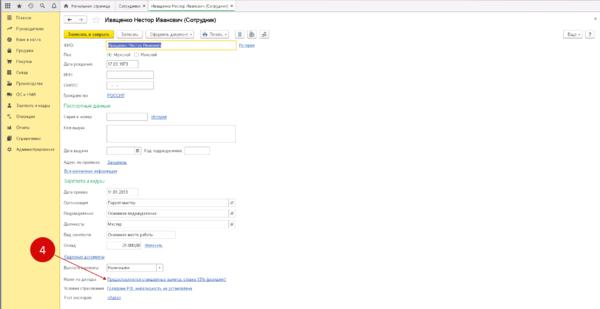

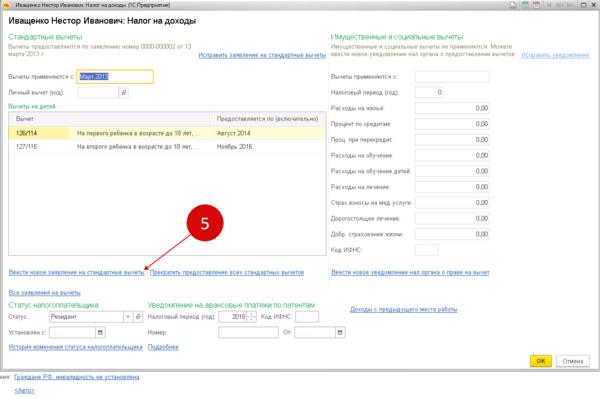

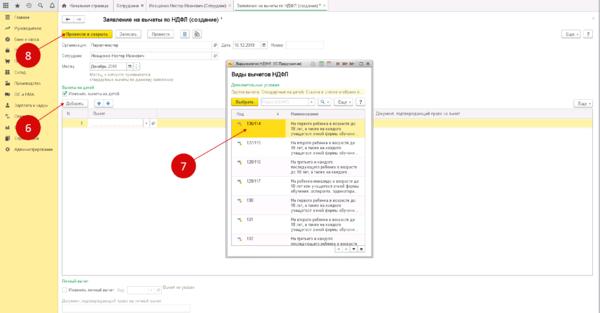

Ввод данных по налоговым вычетам по сотрудникам

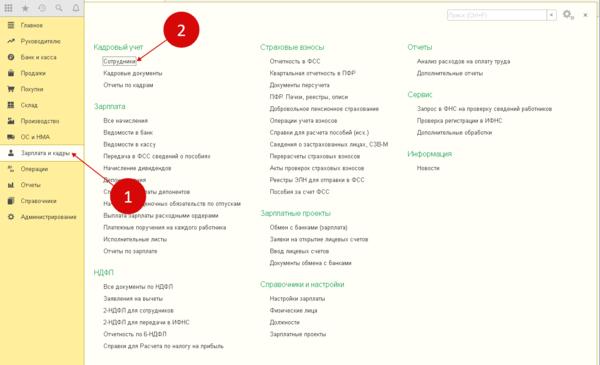

После открытия окна нажмите на определённом заранее сотруднике (шаг 3). В результате система откроет карточка сотрудника.

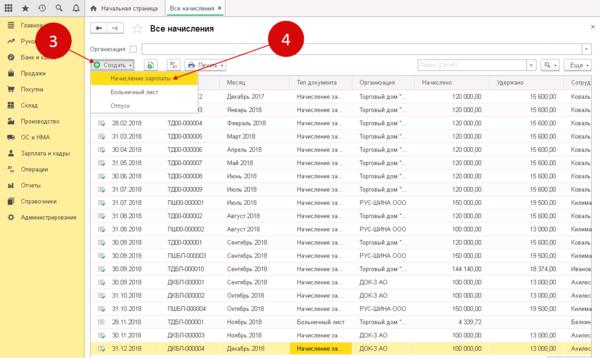

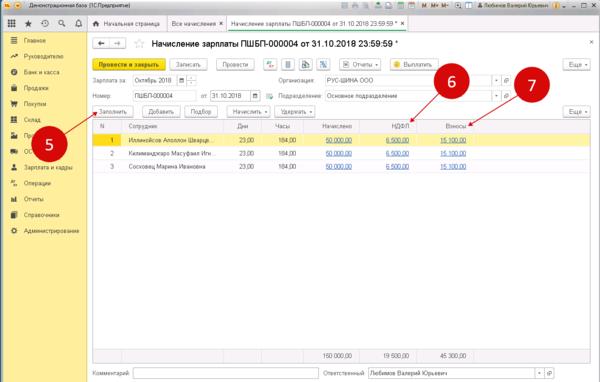

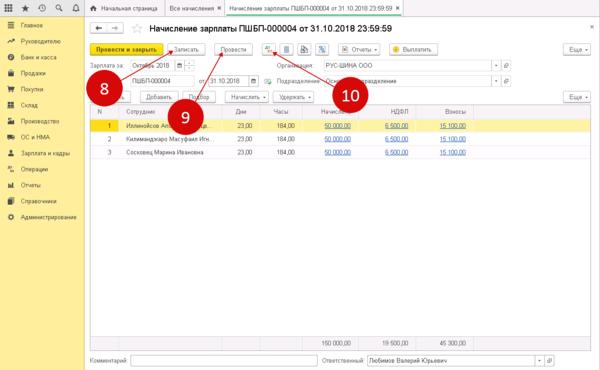

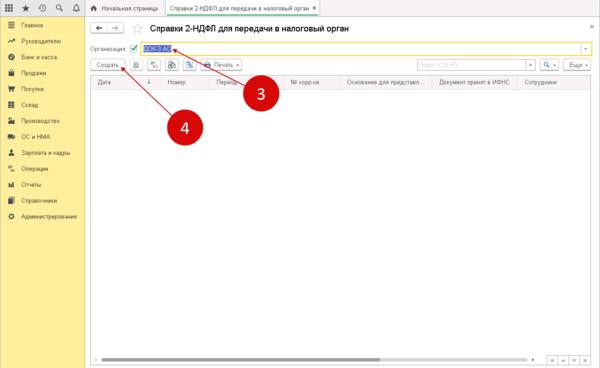

Завершите начисление зарплаты и расчёт НДФЛ в 1С 8.3

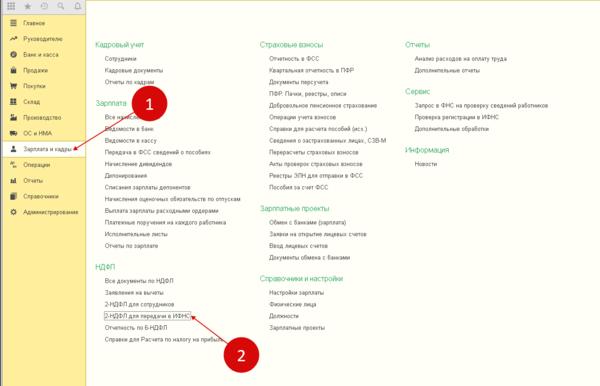

Создайте налоговую декларацию

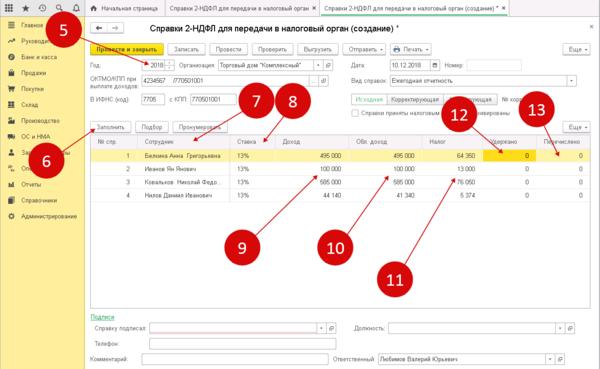

- Сотрудник (пункт 7);

- Ставка (пункт 8);

- Доход (пункт 9);

- Облагаемый доход (пункт 10);

- Налог (пункт 11);

- Удержано (пункт 12);

- Перечислено (пункт 13);

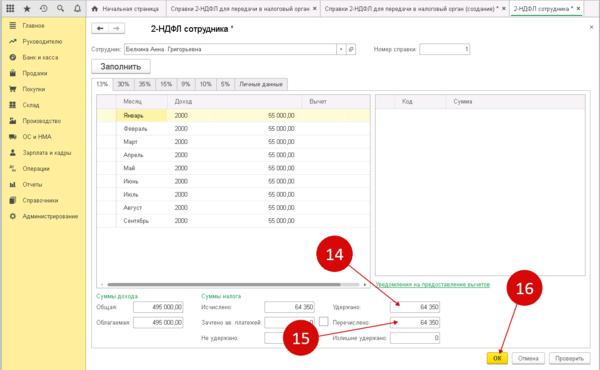

Если нужно откорректировать данные по одному из сотрудников, достаточно кликнуть по нём два раза. Будет открыто 2-НДФЛ.

Декларацию 3-НДФЛ за 2021 год заполняйте по форме, которая утверждена приказом ФНС от 15.10.2021 № ЕД-7-11/903.

Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2020 год утверждена Приказом ФНС России 28.08.2020 № ЕД-7-11/615.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Форма декларации

Форма 3-НДФЛ является многостраничным бланком, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Заполняем новую форму 3-НДФЛ за 2021 год для подачи в 2022 году так:

- титульный лист — указываем налоговый период и отчетный год, код инспекции, ИНН и сведения о налогоплательщике. Вписываем количество заполненных листов и приложений к 3-НДФЛ за 2021 год. Подписываем отчет и ставим дату заполнения;

- раздел 1 — приводим информацию о подоходном налоге, который нужно оплатить или вернуть из бюджета; приложение к разделу 1 — заполняем заявление на зачет/возврат переплаты по НДФЛ, если по итогам года образовалась такая переплата;

- раздел 2 — рассчитываем налоговую базу и сумму подоходного налога по видам доходов;

- приложение 1 — отражаем доходы от источников в России;

- приложение 2 — указываем доходы от источников за пределами РФ;

- приложение 3 — фиксируем доходы от предпринимательской деятельности, адвокатской и частной практики;

- приложение 4 — рассчитываем сумму не облагаемых НДФЛ доходов;

- приложение 5 — рассчитываем стандартные, социальные и инвестиционные налоговые вычеты;

- приложение 6 — рассчитываем имущественные налоговые вычеты от продажи имущества;

- приложение 7 — рассчитываем имущественные налоговые вычеты по расходам на новое строительство;

- приложение 8 — рассчитываем расходы и вычеты по операциям с ценными бумагами;

- заполняем расчеты — к приложению 1 (расчет доходов от продажи недвижимости), к приложению 5 (расчет социальных и инвестиционных налоговых вычетов).

Сроки отчетности

В общем случае 3-НДФЛ подается не позднее 30 апреля года, следующего за истекшим налоговым периодом, если иное не предусмотрено статьей 227.1 настоящего Кодекса.

То есть за доходы, полученные физлицом в 2021 году, следует отчитаться до 04.05.2022, т.к. 30 апреля — суббота, а далее следуют майские праздники. Первый рабочий день после их окончания — 4 мая.

Такой срок сдачи 3-НДФЛ действует для:

- индивидуальных предпринимателей, частнопрактикующих лиц;

- иностранных граждан, работающих в РФ по патенту;

- граждан, получивших доходы:

- от налоговых агентов, не удержавших налог при выплате;

- предпринимательской деятельности;

- сдачи имущества в аренду;

- продажи имущества, бывшего в собственности до 3 лет, ценных бумаг, долей в уставном капитале;

- дарения;

- вознаграждений наследников авторских прав.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить 30% от суммы налога.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212x300.jpg" data-large-file="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724x1024.jpg" loading="lazy" title="Заполнение титульного листа" src="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg" alt="Форма 3-НДФЛ, титул" width="1654" height="2339" srcset="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg 1448w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212x300.jpg 212w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-768x1086.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724x1024.jpg 724w" sizes="(max-width: 1654px) 100vw, 1654px" />

Титульный лист декларации 3-НДФЛТаблица. Код категории налогоплательщика для 3-НДФЛ

нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой

иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218 — 221 Кодекса или с иной целью

Далее идет блок информации о налогоплательщике. Необходимо указать:

- фамилию, имя и отчество (при наличии);

- дату рождения в формате XX.XX.XXXX;

- место рождения.

В следующем блоке приводятся реквизиты удостоверяющего личность документа. Прежде всего указывается его код. Для паспорта — код 21, для других документов код нужно взять из приложения №2 к порядку заполнения формы (в Приказе).

Последний в этом блоке параметр — статус налогоплательщика. Как его заполнять, указано в самой форме:

- имя, фамилия и отчество физического лица;

- полное наименование юридического лица.

Ниже необходимо указать документ, на основании которого действует представитель. Кроме того, копию этого документа нужно приложить к декларации.

Заполнение раздела 1

Этот раздел отражает сумму налога, которая подлежит уплате в бюджет либо возврату, если налог был переплачен.

В строке 010 нужно указать:

- 1 — если налог подлежит доплате;

- 2 — если налог должен быть возвращен из бюджета;

- 3 — если налог равен уплаченному, то есть ни доплаты, ни возврата производить не нужно.

В строке 020 указывается код бюджетной классификации, в строке 030 — код по ОКТМО.

Строки 040-050 являются результирующими, то есть их показатели вычисляются на основании данных, представленных на следующих листах деклараций. Другими словами, эти строки заполняются в последнюю очередь. Если по итогам расчета НДФЛ получился к уплате в бюджет, эта сумма отражается по строке 040, если возврату из бюджета — в строке 050.

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2018/02/44-300x199.jpg" data-large-file="https://kontursverka.ru/wp-content/uploads/2018/02/44-1024x679.jpg" loading="lazy" title="Заполненный раздел 1 с суммой НДФЛ к возврату" src="https://kontursverka.ru/wp-content/uploads/2018/02/44.jpg" alt="3-НДФЛ, раздел 1" width="1654" height="1097" srcset="https://kontursverka.ru/wp-content/uploads/2018/02/44.jpg 1654w, https://kontursverka.ru/wp-content/uploads/2018/02/44-300x199.jpg 300w, https://kontursverka.ru/wp-content/uploads/2018/02/44-768x509.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/44-1024x679.jpg 1024w, https://kontursverka.ru/wp-content/uploads/2018/02/44-420x280.jpg 420w" sizes="(max-width: 1654px) 100vw, 1654px" />

Заполнение раздела 1 декларации 3-НДФЛЗаполнение раздела 2

В разделе 2 приводится расчет налоговой базы и суммы налога к уплате. Рассмотрим его заполнение на примере.

Сидоров Иван Петрович продал в 2017 году принадлежащую ему квартиру за 2 200 000 рублей. Недвижимостью гражданин Сидоров владел на основании права собственности в течение 1 года.

Так будет выглядеть Раздел 2 декларации 3-НДФЛ гражданина Сидорова:

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2018/02/33-1-300x234.jpg" data-large-file="https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg" loading="lazy" title="Так заполняется раздел 2 при доходе от продажи имущества" src="https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg" alt="3-НДФЛ, раздел 2" width="738" height="576" srcset="https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg 738w, https://kontursverka.ru/wp-content/uploads/2018/02/33-1-300x234.jpg 300w" sizes="(max-width: 738px) 100vw, 738px" />

Раздел 2 декларации 3-НДФЛ при продаже квартирыЗаполнение листов А-И

Из остальных листов декларации 3-НДФЛ налогоплательщик должен заполнить только те, которые относятся к его доходам и вычетам.

- Листы А-В предназначены для отражения доходов:

- А — от источников в России;

- Б — от источников за пределами страны;

- В — от предпринимательской деятельности (его заполняют ИП, нотариусы, адвокаты и так далее).

- Лист Г служит для указания сумм доходов, которые не подлежат налогообложению.

- Листы Д-Ж предназначены для расчета различных налоговых вычетов.

- Листы З-И заполняются при наличии дохода от инвестиционной деятельности.

В рассмотренном выше примере доход у Сидорова И.П. образовался в результате продажи имущества, то есть он получен на территории РФ (Лист А). При расчете налога гражданин применил налоговый вычет по доходам от продажи имущества (Лист Д2). Таким образом, его декларация будет состоять из Титульного листа, Раздела 1, Раздела 2, а также листов А и Д2.

При заполнении 3-НДФЛ рекомендуем уточнять в Приказе, какие именно листы необходимо заполнять в том или ином случае.

Читайте также: