Как сделать кс2 и кс3

Добавил пользователь Владимир З. Обновлено: 05.10.2024

Вопрос: Имеется договор на выполнение работ по текущему ремонту МКД. Ежемесячно подрядчик закрывает работы по данному договору перед УК. Работы выполняются разные по разным домам. Подрядчик выписывает нам несколько КС-2 и к ним одну КС-3, но при этом может быть представлено несколько КС-3 одной датой с приложенными к каждой из них несколько КС-2.

Правильно ли то, что по одному договору одной датой выписывается несколько КС-3, или должна быть выписана одна КС-3 ко всем актам КС-2 по работам выполненным на эту дату? Или же в связи с тем, что работы разные и объекты (дома) разные, то вообще на каждый объект и на каждую работу должен быть отдельно КС-2 и КС-3 не смотря на то, что это в рамках одного договора?

Могут ли они на все КС-3 выписать одну счет-фактуру или же к каждой КС-3 должна выписываться отдельно счет-фактура? Если можно одну, то каким образом она должна быть оформлена? Или же вообще правильно выписывать счет-фактуру к КС-2?

В данном Постановлении относительно КС-2 указано, что акт применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика)).

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма № КС-3).

Таким образом, казалось бы, можно сделать вывод о том, что законодательством установлено, что на справке по форме КС-3 должен соответствовать акт КС-2.

Статьей 421 ГК РФ установлен принцип свободы договора, заключаемого как гражданами, так и юридическими лицами. При необходимости в договоре могут быть согласованы документы, которыми будут определяться объем и стоимость выполненных (выполняемых) работ. Таким образом, если стороны в договоре согласовали оформление форм КС-2 и КС-3, следует придерживаться именно такого порядка оформления документов.

Однако, если в договоре не упомянуто обязательное применение указанных форм первичных документов при сдаче-приемке работ, акт приемки выполненных работ может быть составлен в произвольной форме, но с обязательным указанием реквизитов, предусмотренных в части 2 ст. 9 Закона № 402-ФЗ (при этом справку КС-3 составлять не обязательно).

Однако если же организация приняла решение использовать унифицированные формы КС-2, КС-3 при оформлении выполненных работ, то следует учесть следующее. Как уже было отмечено выше, для учета выполненных работ применяется Журнал учета выполненных работ (форма № КС-6а, также утвержденная Постановлением № 100), который является накопительным документом и на основании которого составляются акт КС-2 и справка КС-3.

Журнал учета выполненных работ ведется исполнителем работ по каждому объекту, на котором осуществляются работы на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Таким образом, учет выполненных работ с начала выполнения договора и до момента окончательного завершения работ должен осуществляться именно по каждому отдельному объекту. Следовательно, и акт о приемке выполненных работ по форме КС-2 должен составляться по каждому объекту в отдельности.

Форма КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и применяется для расчетов с заказчиком за выполненные работы.

При заполнении формы КС-3 в графе 4 указывается стоимость работ и затрат нарастающим итогом с начала выполнения работ, включая отчетный период. В графе 5 формы КС-3 указывается стоимость работ и затрат нарастающим итогом с начала года, включая отчетный период. В графе 6 выделяются данные за отчетный период.

Таким образом, из структуры содержания форм КС-2, КС-3, следует что если к отчетному периоду относятся несколько Актов о приемке выполненных работ (форма КС-2) в рамках исполнения одного договора с одним заказчиком, по одному объекту, то все эти акты могут служить основанием для заполнения единой Справки о стоимости выполненных работ и затрат (форма КС-3) за этот отчетный период.

Однако в КС-3 рекомендуем сделать ссылки на акты, стоимость работ которых была включена в данную справку.

Согласно п. п. 1 и 5 ст. 172 НК РФ суммы налога на добавленную стоимость, предъявленные налогоплательщику подрядными организациями при проведении ими капитального строительства, подлежат вычетам на основании счетов-фактур после принятия на учет работ, выполненных подрядными организациями, и при наличии соответствующих первичных документов.

На основании п. 1 ст. 39 НК РФ реализацией работ признается передача результатов выполненных работ одним лицом для другого лица.

На основании п. 4 ст. 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами.Таким образом, основанием для формирования счета-фактуры является акт выполненных работ КС-2 (Письмо Минфина РФ от 20.03.2009 N 03-07-10/07).Если акты КС-2 характеризуют неделимый результат нужно оформить единый счет-фактуру - на полную стоимость работы. Но если этапы работ, отраженные в актах, имели самостоятельное значение, то и счета-фактуры необходимо выставлять к каждому из актов.

На основании вышеизложенного, резюмируем: оформление нескольких КС-2 к одной КС-3 возможно, если работы проводились в рамках одного объекта (одного дома). Соответственно, на основании данных документов выставляется и один счет-фактура.

Также рекомендуем самостоятельно разработать документ на основании, которого будут приниматься работы (отвечающий требованиям ст.9 Закона № 402-ФЗ) и закрепить его применение путем заключения дополнительного соглашения к имеющемуся договору. Таким образом, данный документ заменит акты КС-2 и справку КС-3 и избавит организацию от возможных ошибок.

Формы КС-2 и КС-3 — это документация, которую используют в строительстве для фиксирования факта приемки ремонтных работ. Их составляют после выполнения обязательств по госконтракту.

Что такое формы КС-2 и КС-3

В постановлении Госкомстата №100 от 11.11.1999 указано, что они представляют собой первичные документы, по которым принимают выполненные работы.

Акт сдачи-приемки КС-2, подтверждает полное и качественное выполнение договорных обязательств. На основании КС-2 заказчик:

-

на строительство, то есть включает их в первоначальную стоимость объекта;

- подтверждает приемку для целей принятия НДС к вычету;

- производит приемку строительно-монтажных работ (СМР) производственного, жилищного, гражданского и других назначений.

У исполнителя акт подтверждает приемку работ заказчиком и переход к заказчику всех рисков. Форма считается основанием для принятия выручки от реализации работ.

КС-3 — это справка о стоимости выполненных работ и затрат, служащие для основания взаиморасчетов. Обе формы, являются обязательными приложениями к контрактам на ремонт, монтаж и строительство. В нем указывается сумма расходов сформировавшие первоначальную стоимость объекта. На основании КС-3 заказчик производит расчеты с подрядчиком.

Какой бланк акта использовать и как его заполнить

Для заполнение КС-3 и КС-2 используют унифицированную форму по ОКУД 0322005, то есть они не имеют альтернативы документального оформления при строительстве на основании смет. Госкомстат утвердил их 11 ноября 1999 года постановлением № 100.

Это обязательный документ для СМР, без подписанного акта стороны не вправе закрыть договор и рассчитаться по нему (письмо Росстата №01-02-9/381 от 31.05.2005).

Не обязательно использовать только унифицированные формы. Фирма может разработать собственные бланки на их основе. Но в них должны обязательно указываться следующие реквизиты (ст. 9 Закона от 06.12.2011 № 402-ФЗ, письме Минфина от 10.09.2018 № 03-03-07/64487):

- дату составления;

- название;

- название фирмы-составителя;

- величину натурального и (или) денежного измерения факта хозяйственной жизни и единицы ее измерения;

- содержание факта хозяйственной жизни;

- подписи перечисленных лиц, расшифровку подписей и другие данные, необходимые для идентификации этих лиц;

- наименования должностей лиц, совершивших сделку, а также ответственных за ее оформление или наименования должностей лиц, которые ответственны за оформление свершившегося события.

Заполнение формы КС-2

Документ оформляют в двух экземплярах. Один предназначен для подрядчика, другой — для заказчика. При необходимости можно вносить изменения в соответствии с отраслевыми или иными особенностями.

В случае ее использования учреждениями, ставится печать. Так же в актовой форме отмечаются все замечания, предъявляемые заказчиком к исполнителю по ненадлежащим качеству, срокам или объемам.

Допускается добавление колонок, но убирать ячейки и строки из стандартизированного бланка нельзя.

Акт сдачи-приемки формирует подрядчик. Инструкция, как составить акты по форме КС-2 исполнителю:

Заполнение формы КС-3

Документ оформляют в двух экземплярах. Первый предназначен для подрядчика, второй — для заказчика. При заполнении также руководствуются Постановлением № 100.

Справка нужна для подтверждения или оспаривания стоимости выполненных СМР. В случаях, когда возникают отклонения от исходной цены, они отражаются в расчетных документах. При необходимости укажите в справке:

- изменение цен на материалы;

- неучтенные операции, предварительно согласованные с заказчиком;

- незапланированные издержки;

- увеличение зарплаты рабочих;

- расходы на привлечение дополнительного оборудования, спецтехники.

Справка заполняется по унифицированной форме ОКУД 0322001. В отличие от акта сдачи-приемки, который исполнитель вправе доработать под индивидуальные потребности, формат и содержание справки менять запрещено.

Формирование справки схоже с заполнением актом выполненных работ: сначала заполняется титульная часть, потом таблица с расчетными показателями.

В титульной части надо отразить наименование и адрес инвестора, подрядчика и заказчика, адрес объекта и наименование стройки. Записать номер и дату составления справки, в так же надо указать договор-основание и период стройки.

В таблице укажите стоимость каждого вида работ с начала проведения работ, с начала года и за отчетный период. После чего выведите итоговую стоимость подряда. Итоги подводятся следующим образом:

- Цена без НДС.

- Выделенный налог.

- Цена с учетом НДС.

Справку подписывают руководители обеих сторон или уполномоченные представители организаций.

от 11 ноября 1999 года N 100

Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ *1)

Государственный комитет Российской Федерации по статистике *2)

1. Утвердить согласованные с Минфином России, Минэкономики России унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ и ввести их в действие с 1 января 2000 года:

NN КС-2 "Акт о приемке выполненных работ", КС-3 "Справка о стоимости выполненных работ и затрат", КС-6а "Журнал учета выполненных работ", КС-8 "Акт о сдаче в эксплуатацию временного (нетитульного) сооружения", КС-9 "Акт о разборке временных (нетитульных) сооружений", КС-10 "Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений", КС-17 "Акт о приостановлении строительства", КС-18 "Акт о приостановлении проектно-изыскательских работ по неосуществленному строительству".

2. Распространить указанные в п.1 настоящего постановления унифицированные формы первичной учетной документации на юридические лица всех форм собственности, осуществляющие деятельность в отраслях экономики.

3. С введением указанных в п.1 настоящего постановления унифицированных форм первичной учетной документации признать утратившим силу на территории Российской Федерации приказ ЦСУ СССР от 14.12.72 N 816 в части утверждения формы N КС-6, постановление Госкомстата России от 30.10.97 N 71а в части утверждения формы N КС-3.

Генеральный директор

Российского статистического агентства

В.Л.Соколин

Перечень форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ

АКТ

о приемке выполненных работ

СПРАВКА

о стоимости выполненных работ и затрат

ЖУРНАЛ УЧЕТА

выполненных работ

АКТ

о сдаче в эксплуатацию временного

(нетитульного) сооружения

АКТ

о разборке временных (нетитульных) сооружений

АКТ

об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений

АКТ

о приостановлении строительства

АКТ

о приостановлении проектно-изыскательских работ по неосуществленному строительству

Указания по применению и заполнению форм по учету работ в капитальном строительстве и ремонтно-строительных работ

Акт о приемке выполненных работ (форма N КС-2)

Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика).

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3).

Справка о стоимости выполненных работ и затрат (форма N КС-3)

Применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

Справка по форме N КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.

Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4,5,6 - данные о выполненных монтажных работах.

По строке "Итого" отражается итоговая сумма работ и затрат без учета НДС.

Отдельной строкой указывается сумма НДС.

По строке "Всего" указывается стоимость выполненных работ и затрат с учетом НДС.

Журнал учета выполненных работ (форма N КС-6а)

Применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ по форме N КС-2 и справка о стоимости выполненных работ по форме N КС-3.

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Затраты по строке "Накладные и прочие расходы" отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой.

Акт о сдаче в эксплуатацию временного (нетитульного) сооружения (форма N КС-8)

Применяется для учета приемки законченного строительством временного (нетитульного) сооружения.

Акт составляется исполнителем строительно-монтажных работ в 3 экземплярах, первый экземпляр остается у лица, сдавшего объект на хранение, второй экземпляр передается лицу, принявшему объект на ответственное хранение, третий - передается в бухгалтерию.

Материалы, подлежащие возврату, указываются в таблице акта. Против каждого вида материала показывается количество и процент годности материалов, предполагаемых к возврату после разборки данного объекта. В графе 6 указывается цена материалов с учетом процента годности.

Данные о предполагаемом возврате материалов применяются в дальнейшем для контроля за возвратом материалов при разборке временных (нетитульных) сооружений.

Акт о разборке временных (нетитульных) сооружений (форма N КС-9)

Применяется для оформления разборки временных (нетитульных) сооружений, для оприходования фактически полученных от разборки материалов, подлежащих возврату.

Акт составляется комиссией, специально назначенной приказом (распоряжением) руководителя строительной организации или уполномоченного лица.

Акт составляется в необходимом количестве экземпляров, один из которых передается в бухгалтерию, другой - лицу, принявшему объект на ответственное хранение.

В акте отмечается количество и процент годности фактически полученных от разборки временных сооружений материалов, а также предполагаемый возврат материалов при возведении данного сооружения, который указывается на основании данных граф 5, 6 Акта о сдаче в эксплуатацию временных (нетитульных) сооружений (форма N КС-8). В случае расхождений в количестве полученных от разборки материалов с количеством предполагаемого возврата лицо, ответственное за возврат, объясняет причину расхождения.

Фактически полученные от разборки материалы передаются материально ответственному лицу и в акте проставляется его подпись.

Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений (форма N КС-10)

Применяется для определения размера материального ущерба, в связи со сносом (переносом) зданий, строений, сооружений и уничтожением или порчей насаждений (плодово-ягодных, посевов и др.). Акт составляется комиссией, в состав которой должны входить собственник (владелец) здания, строения, сооружения, насаждения, подлежащего сносу, или его представитель, представитель заказчика (застройщика) вновь строящегося объекта, представитель бюро технической инвентаризации. В случае необходимости в состав комиссии могут входить представители других заинтересованных организаций.

Акт составляется в необходимом количестве экземпляров.

В графе 9 указывается рыночная стоимость строения (насаждения) на дату оценки.

При переносе строений и насаждений строка "Стоимость строения (насаждения) на дату оценки по рыночной цене, подлежащая возмещению собственнику (владельцу)" не заполняется (проставляется прочерк).

Акт о приостановлении строительства (форма N КС-17)

Применяется для оформления приостановления строительства (консервации или прекращения строительства).

По получении решения о консервации или окончательного прекращения строительства заказчик (застройщик) обязан произвести окончательный расчет по этому строительству с исполнителем работ.

Акт составляется в необходимом количестве экземпляров по каждой стройке с указанием раздельно приостановленных строительством работ. Один экземпляр передается подрядчику, второй - заказчику (застройщику). Третий представляется только по требованию инвестора.

Акт о приостановлении проектно - изыскательских работ по неосуществленному строительству (форма N КС-18)

Применяется для оформления приостановления начатых проектно-изыскательских работ, вследствие не включения этих работ в план или нецелесообразности дальнейшего проектирования строительства.

Акт составляется заказчиком в необходимом количестве экземпляров, из которых один остается в бухгалтерии заказчика, два экземпляра направляются проектной организации, четвертый экземпляр представляется только по требованию инвестора.

Чтобы грамотно вести учет по налогам и бухгалтерии организации и предприниматели обязаны все проводимые хозяйственные и иные виды операций надлежащим образом оформлять. В частности, для приемки различных строительно-монтажных работ (в т.ч. окончательных расчетов между подрядчиком и заказчиком по заключенным договорам) должен заполняться стандартный унифицированный бланк акта о приемке выполненных работ по форме КС-2. Подходить к его заполнению стоит внимательно, поскольку это документ отчетный и при грамотном оформлении он поможет избежать возможных претензий со стороны контролирующих структур.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Прежде чем переходить к инструкции по заполнению акта по форме КС-2, следует отметить, что он позволяет в точности перечислить наименования произведенных строительно-монтажных и других видов работ (жилищно-коммунальных, производственных, строительства гражданских объектов и т.д.), а также учитывает сроки их проведения и стоимость.

Цена указывается без учета налога на добавленную стоимость, которая при необходимости вписывается отдельной строкой. Здесь же учитываются различные дополнительные данные.

Бланк акта о приемке выполненных работ КС-2 оформляется на основе сведений, внесенных в Журнал учета выполненных работ, который должен вестись на любом строительном объекте.

Акт оформляется в двух экземплярах, каждая из сторон после завершения и приема всех работ получает на руки своей экземпляр с подписью уполномоченного лица и печатью второй стороны.

Порядок заполнения бланка КС-2

Условно бланк КС-2 можно разделить на три части.

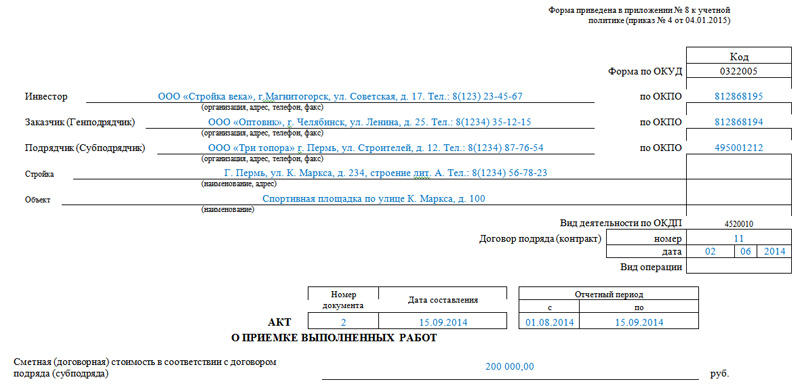

Первая – это титульная страница, которая включает в себя все основные сведения об организациях, чье взаимодействие привело к заключению договорных отношений, проведению определенных строительных работ и подписанию данного акта.

Первая часть

Итак, сначала заполняются строки, касающиеся инвестора (если таковой имеется), заказчика и подрядчика. Здесь нужно вписать их полные наименования, с указанием организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также контактные данные: адрес их местонахождения и телефон. Напротив каждой организации вписывается код ОКПО (можно найти в регистрационных документах).

Чуть ниже следует прописать наименование и адрес объекта строительства, номер и дату договора подряда, и дату составления данного документа (акта КС-2).

В этой же части необходимо отметить стоимость выполненных работ по смете (указывается она в полном соответствии с договором подряда) – эту сумму можно вписать цифрами, расшифровывать ее прописью не надо.

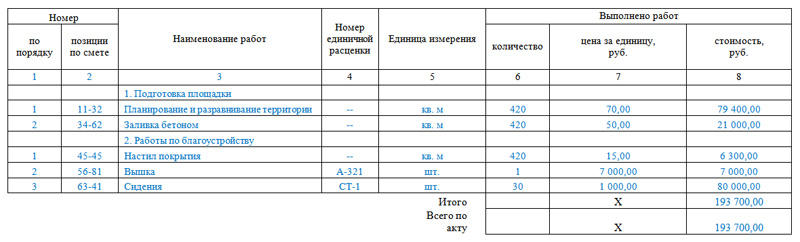

Вторая часть

Вторая часть формы КС-2 включает в себя таблицу из восьми столбцов, каждый из которых необходимо будет заполнить.

- Первый столбец – это порядковый номер произведенных строительно-монтажных работ в данном акте.

- Второй столбец – номер позиции по предварительно составленной смете.

- Третий столбец – наименование работ. Их нужно прописывать ёмко, но с достаточно понятной расшифровкой. Каждый вид работ нужно указывать отдельно, не допуская объединений. В противном случае, заказчик может отказаться подписывать данный бланк и потребовать составления нового акта.

- Четвертый столбец – номер единичной расценки. Здесь также стоит дать особое пояснение: имеется ввиду, что строительные сметы составляются обычно исходя из расценок специальных сборников Единых норм и расценок. Однако, если смета на строительные работы составляется по твердым ценам, то данную колонку можно не заполнять.

- Пятый столбец – единица измерения (квадратные метры, штуки, килограммы и т.д.).

- Шестой столбец – количество выполненных работ по итоговым данным.

- Седьмой столбец – цена за одну единицу (указывается в рублях).

- Восьмой столбец – стоимость выполненных работ по каждому показателю.

Третья часть

После составления бланка акта КС-2 необходимо оформить справку о стоимости выполненных работ по форме КС-3 – оба эти первичные документа следует рассматривать только в единой связке, поскольку друг без друга они не имеют законной силы. Оба эти документа в соответствии с правилами хранения первичных бухгалтерских документов после оформления и подписания нужно хранить не менее пяти лет.

Читайте также: