Как сделать инвентаризацию в 1с 106 счета

Обновлено: 04.07.2024

Ответ: Операции по принятию к учету (передаче) финансовых, нефинансовых активов, расчетов по обязательствам и финансового результата по передаточному акту (разделительному балансу) при реорганизации путем слияния, присоединения, разделения, выделения отражаются на счете 0 304 06 000 "Расчеты с прочими кредиторами" (п. 281 Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н).

Расчеты по счету 0 304 06 000 "Расчеты с прочими кредиторами" отражаются в учете на основании бухгалтерской справки (ф. 0504833). При этом исходные данные для отражения операций по переводу активов и обязательств реорганизуемого учреждения следует брать из регистров аналитического учета, которые должны быть подтверждены результатами инвентаризации.

Основание - п. 82 Федерального стандарта "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора", утв. приказом Минфина России от 31.12.2016 N 256н, п. п. 146, 147 Инструкции, утв. приказом Минфина России от 16.12.2010 N 174н, разд. 2 Методических указаний по применению форм первичных учетных документов и формированию регистров бухучета, утв. приказом Минфина России от 30.03.2015 N 52н).

Инвентаризация – процесс, обязательный для каждой организации, вне зависимости от применяемой системы налогообложения и формы собственности. Она представляет собой сверку фактического наличия объектов ОС с данными, учтёнными в бухучёте.

Мероприятие проводится не реже одного раза в три года.

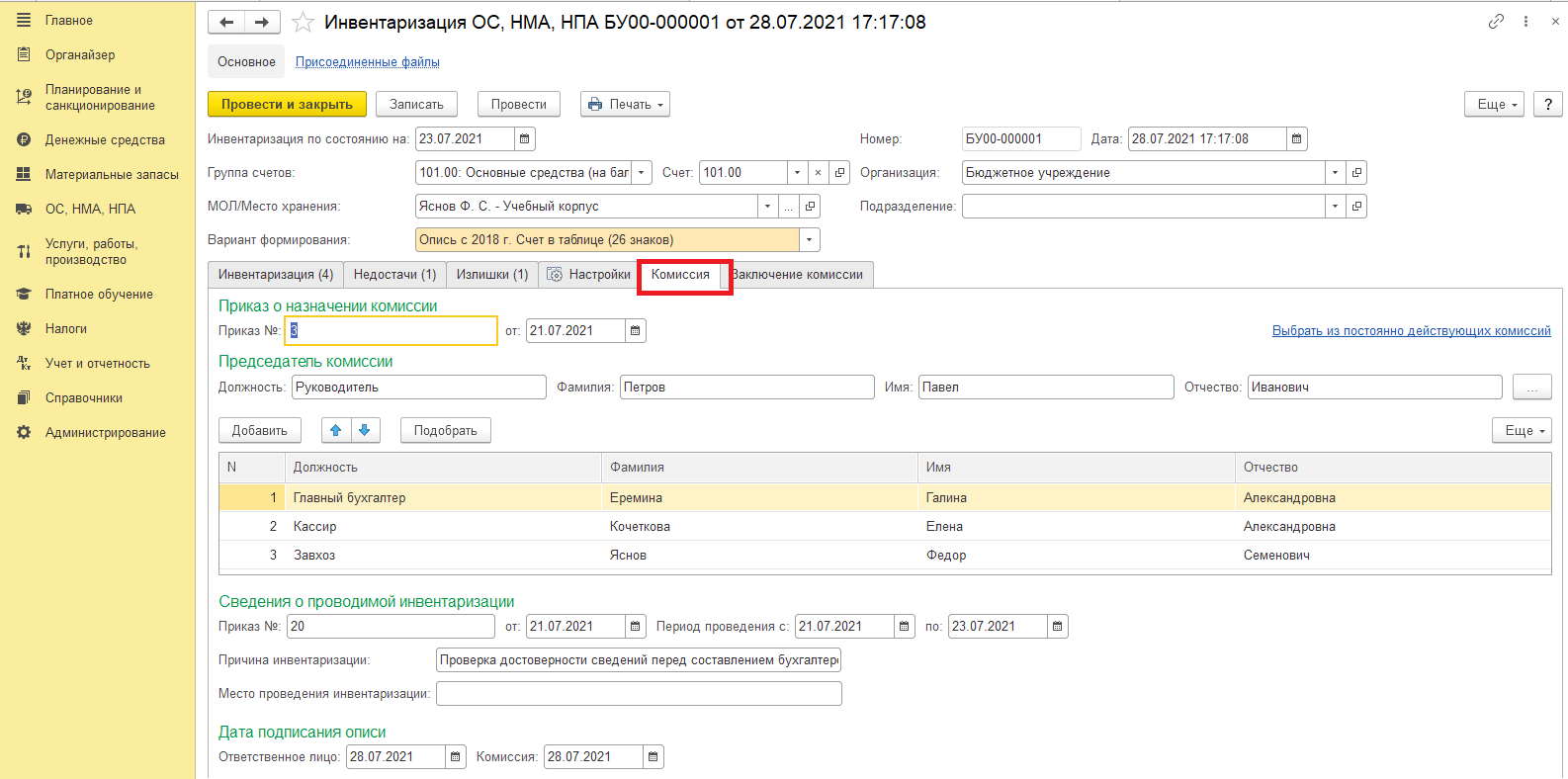

На первом этапе инвентаризации издаётся приказ о её проведении, где далее утверждается состав членов специальной инвентаризационной комиссии.

Перед основным этапом комиссия изучает данные об основных средствах, что учтены на дату проведения инвентаризации.

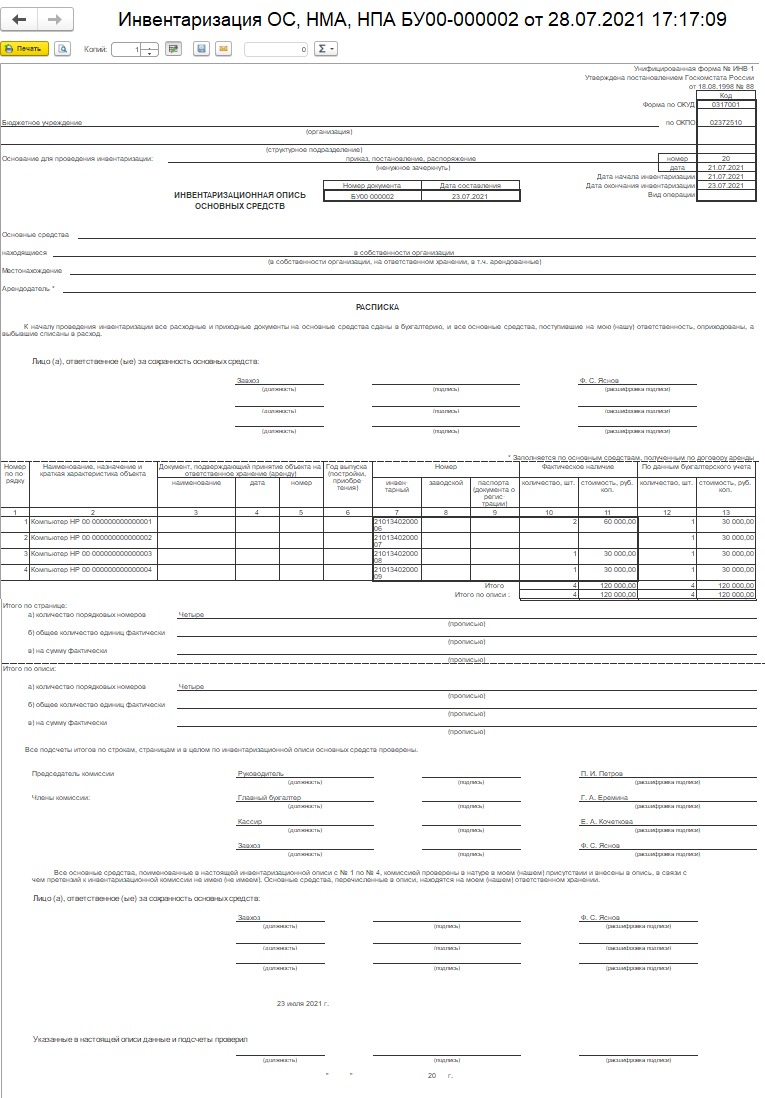

Проверка ОС по их фактическому наличию на предприятии осуществляется путём осмотра, контроля технического состояния. Результаты проверки членами комиссии заносятся в инвентаризационные описи.

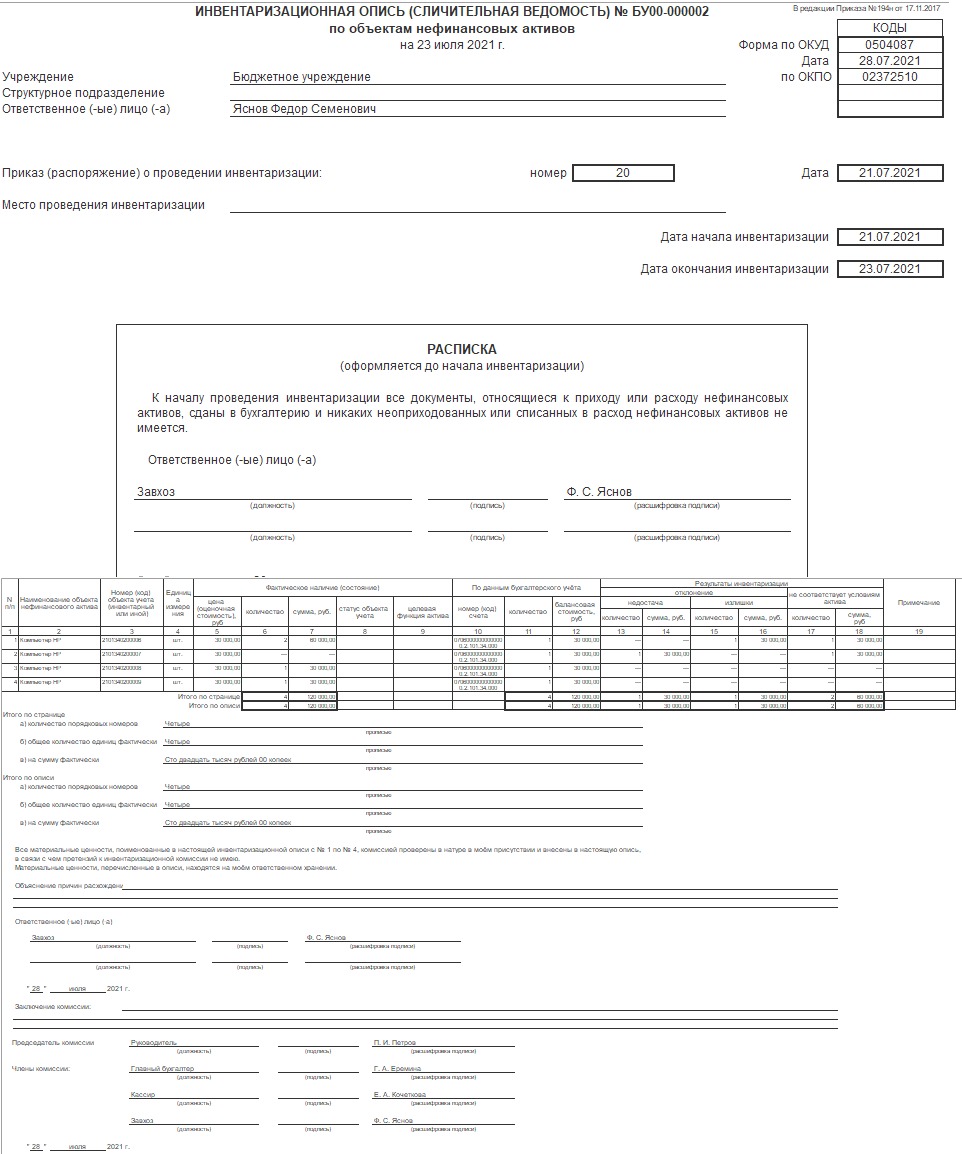

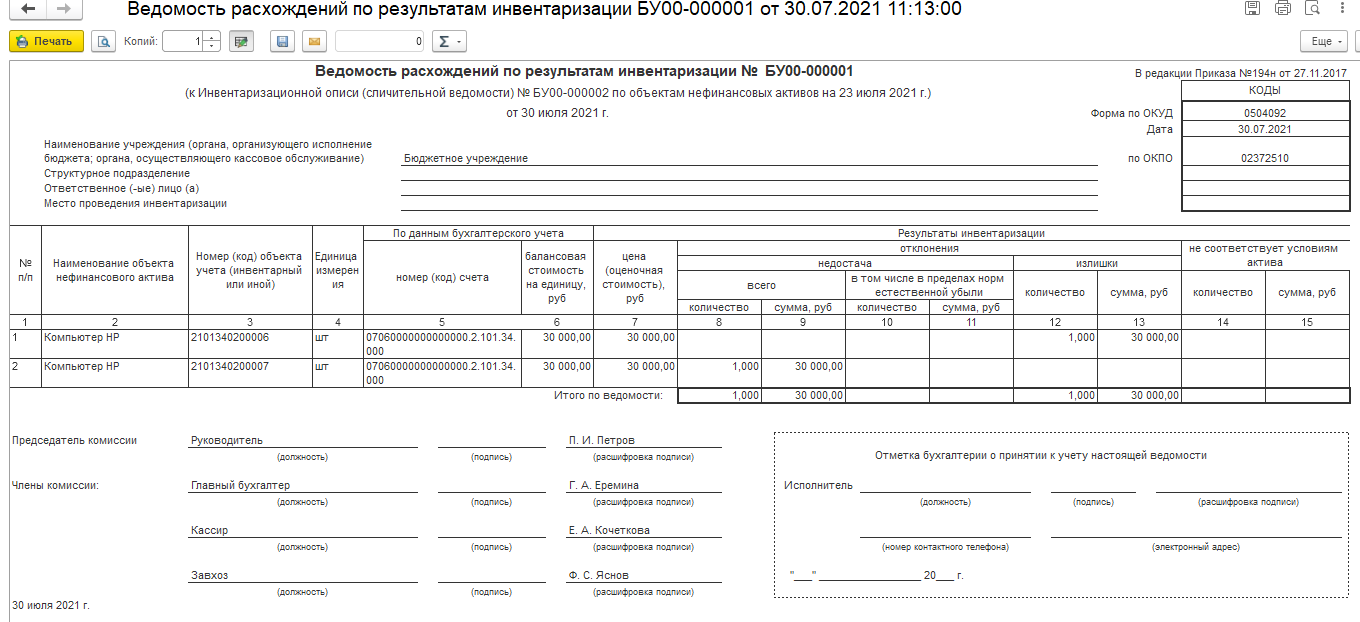

Далее — этап сверки фактического наличия ОС и их учётного количества, которое отражено в регистрах учёта. Если выявлены расхождения, то инвентаризационной комиссией составляется сличительная ведомость, на основании которой выявляются излишки/недостачи объектов ОС.

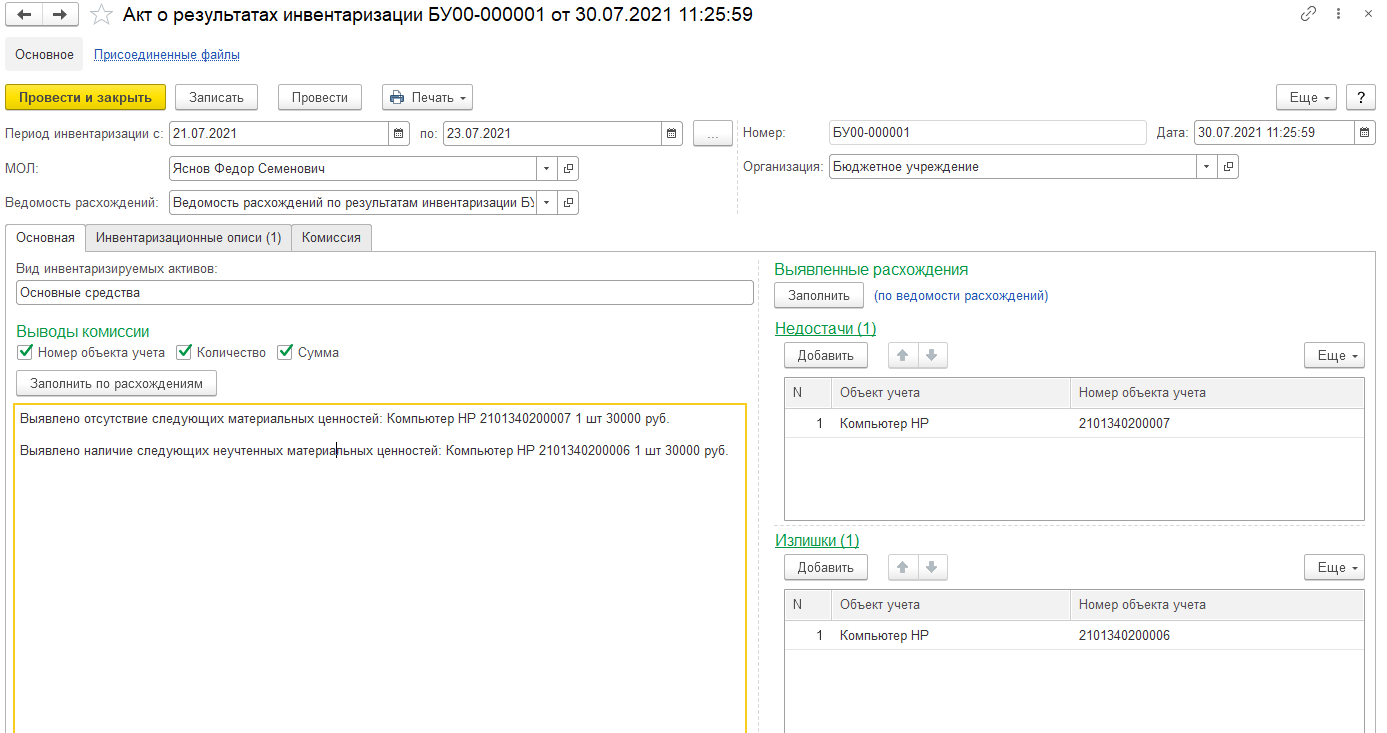

На заключительном этапе комиссия составляет акт о результатах инвентаризации на предприятии. В бухучёте оформлению подлежат соответствующие операции (вносятся излишки либо списываются недостачи объектов ОС, производится переоценка и т. д.).

Отражение результатов инвентаризации в программе 1С

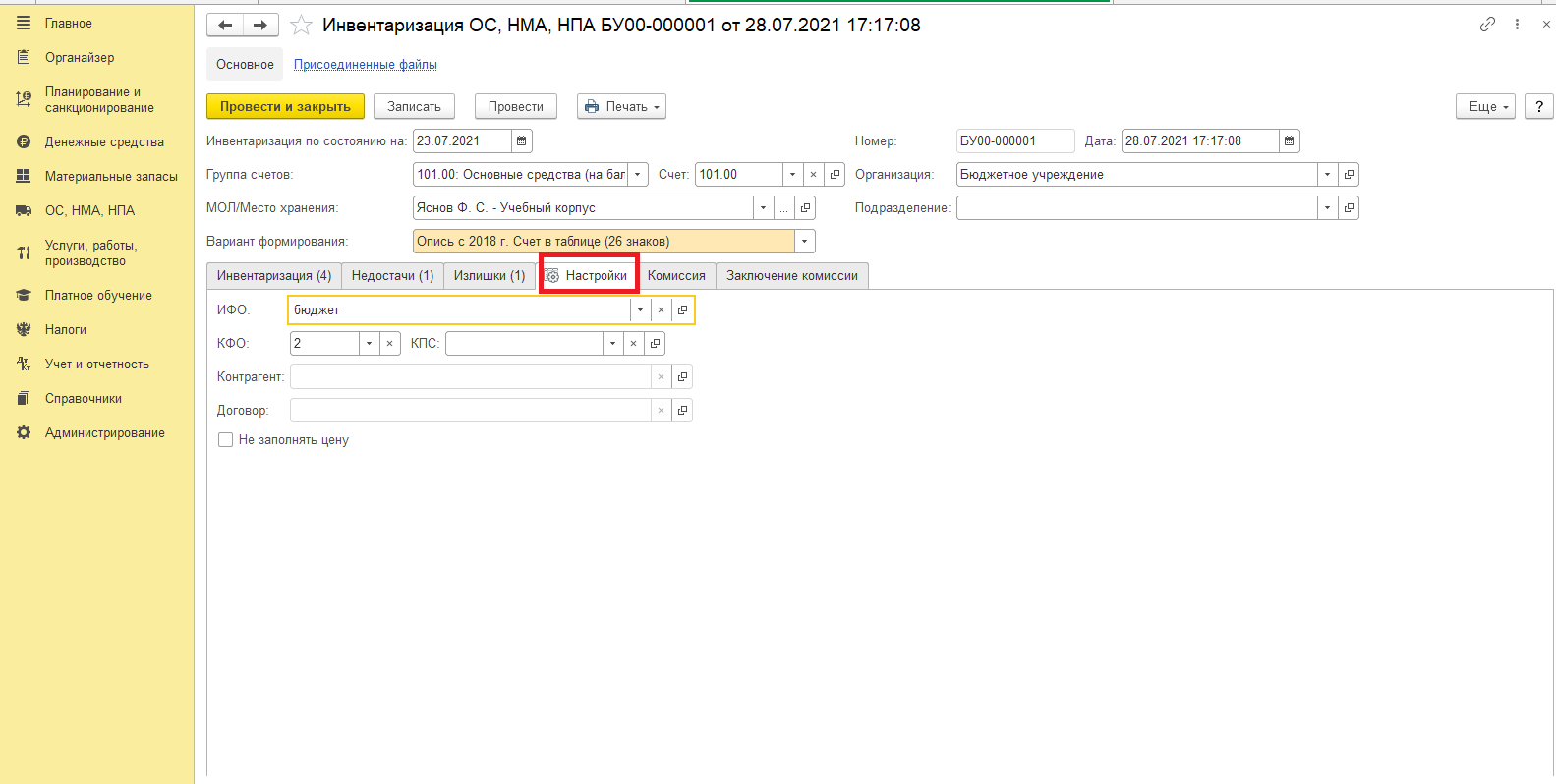

В документе указывается дата начала инвентаризации, МОЛ, местонахождение ОС, группа счетов, вариант формирования.

Приказ – это документ распорядительного характера унифицированной формы с указанием сроков и причин проведения процедуры проверки.

При обработке данных с использованием электронно-вычислительной техники инвентаризационная опись выдаётся комиссии, где графы с первую по девятую заполнены. Графа десять заполняется комиссией с указанием фактического наличия объектов ОС. При выявлении не отражённых в учёте объектов комиссией в опись включаются недостающие сведения.

В сличительной ведомости при выявлении расхождений между данными инвентаризационной описи и бухучета отражаются итоги прошедшей инвентаризации ОС.

На основании ведомости расхождений и сличительной ведомости (инвентаризационной описи) составляется акт о результатах инвентаризации.

В нём даются результаты инвентаризации, характеристика (в количественном и стоимостном выражении) обнаруженным расхождениям, указываются причины их появления.

Подписывают акт члены комиссии и руководитель организации с расшифровкой подписей, указанием должностей.

Таким образом, в данной статье были рассмотрены: инвентаризация ОС с примером заполнения данных в программе, а также создание документов для проведения, отражения результатов инвентаризации при недостачах и/или излишках.

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

Важно учесть различия учета на счетах 01 и 111.40:

1. На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

2. На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

В документе необходимо указать:

- данные о МОЛ, ответственном за нефинансовый актив;

- информации об арендодателе и договоре аренды;

- информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

Учет переданного в пользование имущества

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

Создание записи с датой перехода на новые правила учета

РАЗБОР ФСБУ 6/2020, 26/2020

Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете?

Только 31 января пошаговый разбор перехода на новые стандарты на трехчасовом вебинаре с Сергеем Верещагиным.

Инвентаризация финансовых обязательств в бюджетном учреждении может быть как плановой — в соответствии с требованиями законодательства, так и инициированной — по решению руководства либо на основе критериев, определенных в локальных нормативах учреждения. В чем заключается специфика данной процедуры, а также оформления ее результатов, расскажем далее.

Какова периодичность инвентаризации финансовых обязательств в бюджетном учреждении

- по основаниям, в сроки и в порядке, установленным субъектом учета в рамках формирования своей учетной политики;

- при установлении фактов хищений или злоупотреблений, а также порчи имущества;

- в случае стихийного бедствия, пожара, аварии или других ЧС, в том числе вызванных экстремальными условиями;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при передаче (возврате) комплекса объектов учета (имущественного комплекса) в аренду, управление, безвозмездное пользование, хранение, а также при выкупе, продаже комплекса объектов учета (имущественного комплекса);

- в других случаях, предусмотренных законодательством и НПА;

- при составлении годовой отчетности;

- при реорганизации или ликвидации учреждения.

Учреждение вправе определять в локальных правовых актах, в которых устанавливается порядок инвентаризации, в соответствии с п. 6 Инструкции, утвержденной приказом Минфина РФ от 01.12.2010 № 157н, дополнительные основания для проведения соответствующей процедуры.

В случае если учреждение автономное или бюджетное, инвентаризация в нем должна проводиться по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным, поскольку в соответствии с п. 69 Инструкции, утвержденной приказом Минфина № 33н, данным организациям необходимо предоставлять распорядителю сведения по задолженностям (форма 0503769), которые, в свою очередь, выявляются в ходе инвентаризации.

Каков алгоритм инвентаризации финансовых обязательств в бюджетных структурах?

Алгоритм инвентаризации финансовых обязательств учреждения в целом будет схожим с тем, что характеризует инвентаризацию любых других пассивов, а также активов хозяйствующего субъекта. Он предполагает реализацию рассматриваемой процедуры в рамках следующих этапов:

- Издание приказа руководством учреждения о проведении инвентаризации.

Для этого используется унифицированная форма ИНВ-22, утвержденная Постановлением Госкомстата РФ от 18.08.1998 № 88.

Посредством рассматриваемого приказа утверждается также комиссия по инвентаризации — внутренняя структура бюджетного учреждения, без которой инвентаризация не может быть проведена.

В случае если учреждение бюджетное или автономное, имеет смысл сформировать постоянно действующую комиссию, имеющую соответствующие полномочия, поскольку данными учреждениями предполагается регулярное, как мы отметили выше, раз в квартал, предоставление отчетности распорядителю на основе данных, получаемых в том числе в ходе инвентаризации.

Данный журнал также составляется с применением унифицированного источника — ИНВ-23.

- Оформление расписок материально ответственными лицами (далее — МОЛ).

Как правило, данные расписки включены в структуру унифицированных инвентаризационных описей, задействование которых предполагается на следующем этапе. Но если это не так — данные расписки могут составляться в свободной форме.

- Заполнение унифицированных инвентаризационных описей, иных документов — например, сличительных ведомостей по итогам изучения документов бухучета, отражающих наличие у учреждения финансовых обязательств.

В данном случае речь идет о заполнении как минимум:

- описи по форме 0504083 (опись задолженностей по займам), утвержденной в приложении № 1 к приказу Минфина России от 30.03.2015 № 52н;

- описи по форме 0504089, также утвержденной приказом № 52н (опись расчетов с покупателями, поставщиками).

Можно отметить, что в структуре обеих форм присутствуют формулировки, с юридической точки зрения аналогичные тем, что могут приводиться в расписках МОЛ.

Если учреждение бюджетное или автономное, то оно должно, как мы отметили в начале статьи, также заполнять форму 0503769 по приказу № 33н по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным.

Кроме того, могут составляться иные описи, предусмотренные локальным нормативом учреждения, который регламентирует инвентаризацию.

- Заполнение отчетных документов:

- всеми учреждениями — акта сверки взаиморасчетов с контрагентами, перед которыми у учреждения есть финансовые обязательства (по унифицированной форме ИНВ-17);

- бюджетными и автономными учреждениями — сведений о проведении инвентаризаций в виде Таблицы № 6 по приказу № 33н.

Рассмотрим более подробно работу с указанными формами.

Инвентаризация финансовых обязательств: заполнение форм ИНВ-22 и ИНВ-23

Итак, первый этап инвентаризации финансовых обязательств учреждения — составление приказа о проведении соответствующей инвентаризации по унифицированной форме ИНВ-22. В данном случае в документе принципиально важно отразить:

- перечни конкретных обязательств, которые подлежат инвентаризации;

- причину проведения инвентаризации (она может отражать специфику хозяйственных операций с пассивами — например, если кредитор направил учреждению исковое требование с завышенными цифрами, и это стало причиной инициирования инвентаризации обязательств).

В остальном документ заполняется так же, как и в случае с инвентаризацией любого другого пассива или же актива. Нужно корректно отразить данные о составе комиссии, обеспечить заверку документа руководителем.

Ознакомиться подробнее со спецификой заполнения формы ИНВ-22 вы можете в статье:

Сведения о приказе о проведении инвентаризации должны быть отражены в журнале, который составляется на основе другой унифицированной формы — ИНВ-23. В данном источнике также важно отразить перечень конкретных обязательств, которые проверяются в рамках инвентаризации. В остальном заполнение соответствующей формы осуществляется по общим правилам.

Узнать больше об особенностях заполнения формы ИНВ-23 вы можете в статье:

Инвентаризация финансовых обязательств: описи

Рассматриваемый документ применяется в целях отражения итогов инвентаризации о долгах учреждения перед контрагентами в соответствии с учетными сведениями. Форма 0504083 позволяет отразить, в частности:

- величину долга — в целом, по основной части, процентам;

- величину неуплаченных процентов, штрафных санкций, пеней;

- подтвержденные и неподтвержденные суммы долгов;

- просроченную задолженность.

Рассматриваемый документ должен быть подписан главой комиссии по инвентаризации и всеми ее представителями.

Следующий важный документ при инвентаризации финансовых обязательств учреждения — опись расчетов с контрагентами по форме 0504089. В нем фиксируются:

- сведения о долгах учреждения (обусловленных, в частности, обязательствами по гражданско-правовым договорам);

- сведения о контрагентах;

- суммы задолженностей, классифицируемые по различным основаниям;

- подтвержденные и неподтвержденные долги;

- суммы с истекшим сроком исковой давности.

Аналогично рассматриваемый документ подписывается главой комиссии и ее членами.

Сведения о задолженности бюджетного и автономного учреждений

Бюджетные и автономные учреждения заполняют на соответствующем этапе инвентаризации сведения о задолженности учреждения по форме 0503769. В данном документе фиксируются:

- данные о дебиторской и кредиторской задолженности;

- данные о просроченных задолженностях;

- аналитические сведения о движении обоих типов задолженностей.

Можно отметить, что рассматриваемая форма задействуется в рамках инвентаризации финансовых обязательств, прежде всего в целях удостоверения корректности освоения учреждением бюджетных средств. В случае если в форме 0503769 будут отражены не предусмотренные контрактом долги или их размер превысит тот, что предусмотрен контрактом, у распорядителя бюджетных средств обязательно возникнут вопросы к руководству учреждения.

Акт сверки с контрагентами

Заполняется соответствующий акт на основе тех сведений, которые отражены в описях по задолженностям, рассмотренным выше.

Главная цель его составления — получить подтверждение текущего состояния задолженности от контрагента.

Кроме того, акт полезен с точки зрения:

- выявления ошибок в учете финансовых обязательств учреждения;

- отражения отсутствия разногласий по задолженностям со стороны контрагента;

Обязательно составление соответствующего документа в 2 экземплярах при условии подписания обоих компетентными представителями учреждения, а также представителями контрагента.

Подписанный акт может быть основанием для инициирования взыскания долга с обязанной стороны в суде.

Сведения об инвентаризациях по таблице № 6

В графах 1–4 Таблицы № 6 отражаются причины инициирования инвентаризации, дата ее проведения, а также реквизиты приказа о ее проведении.

В графах 5 и 6 фиксируются расхождения результатов инвентаризации со сведениями бухучета.

В графе 7 указывается перечень мер, которые приняты учреждениями в целях устранения обнаруженных расхождений.

Таблица № 6 предоставляется распорядителю бюджетных средств 1 раз в год.

Итоги

Финансовые обязательства бюджетного учреждения перед заемщиками и контрагентами отражаются в документах бухгалтерского учета и периодически подлежат проверке в рамках инвентаризации. Для удостоверения различных типов финансовых обязательств применяются унифицированные формы, утвержденные приказами Минфина России № 33н (в его юрисдикции — бюджетные и автономные учреждения) и № 52н (в его юрисдикции — все госучреждения, в т. ч. казенные). Конечная цель проведения инвентаризации соответствующих обязательств — предоставление распорядителю сведений, отражающих факты корректного получения и расходования средств бюджетным учреждением.

Ознакомиться с иными сведениями об инвентаризации обязательств вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: