Как сделать интернет банкинг

Добавил пользователь Евгений Кузнецов Обновлено: 05.10.2024

Значительная часть денежных расчетов в современном мире осуществляются через сеть связанных между собой банков. При этом глобальная торговля вообще существует благодаря всемирной Сети: для совершения денежных переводов и онлайн-покупок обычно используются интернет-банки.

Сфера безналичных расчетов растет из года в год, как и спрос на сервисы онлайн-банкинга. Возможно, вы сами являетесь клиентом интернет-банка или даже сами подумываете о создании своего собственного. О том, как создать свой интернет-банк, мы расскажем в данной статье.

Содержание:

Эра интернет-банкинга

Интернет-банк изнутри

Запуск собственного интернет-банка

Каким должен быть идеальный интернет-банк?

Программное обеспечение интернет-банка

Достаточно одной штаб-квартиры

Эра интернет-банкинга

Стык тысячелетий

XXI век

Теперь, спустя еще 16 лет, интернет-банки способны полностью заменить традиционные банки: сегодня с их помощью можно переводить деньги в другие страны и оплачивать услуги ЖКХ, доступ в интернет, мобильную связь, штрафы ГИБДД и т.д. Некоторые организации предлагают аналитику расходов, чаты со службой поддержки, распознавание пользователя по голосу и вход по отпечатку пальца.

По данным аналитиков, в конце прошлого века около 90% банковских операций в мире осуществлялось через отделения банков и только 10% через банкоматы, мобильный и интернет-банкинг. Сегодня все наоборот: 90% транзакций проводятся через удаленные каналы и 10% — через отделения банка. Пользователи, знающие о преимуществах интернет-банков, предпочитают именно их.

Удобство

Бесфилиальные банки доступны везде, где есть интернет. Не считая периодов технических работ, они оказывают услуги круглосуточно и без выходных. При отсутствии интернета решить вопрос можно с помощью звонка в техническую поддержку организации. Информация о счете доступна после пары кликов, что ускоряет и упрощает управление средствами.

Лучшие условия

Отсутствие обширной инфраструктуры и сопутствующих расходов позволяют интернет-банкам предлагать клиентам более высокие ставки по сбережениям и более низкие по кредитам и ипотеке. Некоторые предлагают чековые счета и депозитные сертификаты с высоким процентным доходом, а также депозитные сертификаты с опцией досрочного расторжения без снижения ставки.

Услуги

Бесфилиальные банки обычно имеют более функциональные сайты, которые предлагают большее количество возможностей по сравнению с сайтами филиальных банков. Функциональное бюджетирование и инструменты прогнозирования, финансовое планирование, инструменты инвестиционного анализа, калькулятор займов и площадки торговли активами.

Мобильность

Онлайн-банкинг включает в себя и мобильные возможности. Создаются новые приложения для расширения этих возможностей при использовании смартфонов и других портативных устройств.

Переводы

Баланс счета может автоматически пополняться через традиционные банки посредством электронного перевода. Большинство интернет-банков предлагают бесплатные безлимитные переводы, включая переводы в пользу внешних счетов. Они также поддерживают прямой ввод и вывод средств, например прямое начисление заработной платы и автоматическая оплата счетов.

Простота

Создание онлайн-счета не вызывает трудностей и не требует большего объема информации по сравнению с открытием счета в традиционных банках. Пользователи заполняют документацию в режиме онлайн или пересылают заполненные формы по почте.

Интернет-банк изнутри

Тонкий клиент

Модули системы интернет-банкинга

Система интернет-банкинга состоит из четырех модулей:

клиентская часть системы;

интернет-сервер, к которому обращается клиентская часть;

бэк-офис, который хранит документы клиентов, справочники, открытые ключи электронных цифровых подписей клиентов;

шлюз к Автоматизированной Банковской Системе - обеспечивает обмен данными между системами.

Наряду с безусловно важным фактором безопасности на общий результат сильно влияют удобство и простота использования, практичность, так называемая юзабилити системы. Избыточный функционал может начать негативно влиять на воспринимаемость системы. Клиенту, в первую очередь, важно удобство пользования, именно это свойство может повлиять на решение стать клиентом банка или даже на решение остаться им при прочих неудобствах.

Запуск собственного интернет-банка

Интернет-банк — это, в первую очередь, банк, поэтому процедура его создания похожа на процедуру создания традиционного банка. Однако, первое менее накладно: нет необходимости в сети офисов, многочисленных сотрудниках и лицензиях — всего нужно по минимуму, при этом интернет-банк полностью удовлетворяет нужды современных клиентов.

В итоге, создание интернет-банка сводится к двум элементам: правовому — лицензия, юрисдикция, форма организации и т.д.; и программному — сайт, интерфейс, база данных и т.д. Давайте теперь рассмотрим процесс создания интернет-банка.

Соберите команду

Одна голова — хорошо, а две, три, четыре — лучше. Первым делом соберите вокруг себя команду, состоящую из осведомленных в банковской тематике людей. Понадобятся юристы, экономисты, программисты, менеджеры, инвесторы и т.д. Вместе с ними вы сможете составить продуманную до мелочей и поэтому жизнеспособную стратегию развития интернет-банка.

Выберите формат

Вашей команде потребуется определить масштаб бизнеса: региональный, всероссийский или глобальный; и форму организации: ООО, АОО, ЗАО. От этого будет зависеть перечень документов и страна регистрации вашей финансовой организации.

Внимательно отнеситесь к выбору юрисдикции: оффшорная юрисдикция облегчает процесс получения лицензии на оказание финансовых услуг. Американские и европейские лицензии в почете, но получить их сложно. Российская лицензия больше подойдет для стран СНГ.

Получите лицензию

Так как интернет-банк специализируется на транзакциях с электронными деньгами, то лицензии на проведение банковских операций будет достаточно. Лицензия выдается Центральным банком соответствующей страны. В каждой стране требуется свой набор документов. Но в основном он включает в себя:

Заявку на получение банковской лицензии;

Данные о компании-кандидате: название, размер уставного капитала;

Документы на компанию: устав, свидетельство о регистрации и т.п.;

Список бенефициаров/крупных инвесторов: имена, фамилии, адрес проживания;

Доказательство легальности происхождения средств каждого акционера;

Данные о директорах: резюме, включающее персональную и профессиональную информацию;

Описание структуры компании и её управления;

Описание системы безопасности, контроля, технического обеспечения.

Предъявите уставной капитал

В банке должны быть деньги. Уровень минимального уставного капитала зависит от страны регистрации банка и может варьироваться от $30,000 до $3,000,000. Необходимый объем уставного капитала должен быть внесен в течение периода рассмотрения документов в ЦБ.

При подаче заявки требуется описать роль каждого акционера, бенефициара, человека с правом голоса, показать легальность происхождения их средств и чистоту репутации.

Установите связи

Чтобы стать частью финансового мира, вашему интернет-банку понадобятся банковский идентификационный код BIC и код в системе SWIFT. Для получения возможности проводить транзакции в валютах потребуются либо разрешения выпускающих их центральных банков, либо договоры с корреспондентскими банками, которые будут заниматься обработкой транзакций в соответствующих валютах.

Составьте перечень тарифов и услуг

Изучите особенности банковского сектора в выбранной вами юрисдикции. Какие тарифы и услуги привлекают клиентов? Какие операции они совершают чаще всего? Найденная информация поможет вам составить актуальную и эффективную стратегию привлечения клиентов.

Начните продвижение

Когда система интернет-банкинга будет полностью готова к запуску, тогда и начинайте ее продвижение. Создайте группы в социальных сетях, снимите видео о банке и загрузите его в Youtube, запустите рекламу в поисковых системах. Для интернет-банка нужно обеспечить максимальную известность в интернете.

Каким должен быть идеальный интернет-банк?

Чтобы проект стал успешным, он должен удовлетворять запросы клиентов настолько, насколько это возможно. Следующие советы помогут вам построить востребованный среди пользователей интернет-банк.

Удобство

Дайте возможность работать с интернет-банком на любой платформе.

Используйте только новейшие технологии (не Flash, Silverlight, Java-апплеты, а двухфакторную аутентификацию);

Обеспечьте высокую скорость отклика сайта или приложения на действие пользователя. Действие должно выполняться менее чем за 3 секунды;

Упростите совершение платежей: используйте минимальное количество заполняемых полей;

Сделайте автоматическое формирование списка контрагентов, назначение тегов платежам (автоматически и вручную);

Дайте возможность автоматически уведомлять контрагента и отправлять ему заверенную копию платежа с опцией отправки по e-mail;

Реализуйте журнал действий и добавьте возможность автоматического уведомления о платежах;

Сделайте шаблон для регулярных связанных платежей, где достаточно ввести цифры и периоды в одной форме сразу по нескольким платежам;

Упростите получение дополнительных услуг, таких как: открытие дополнительного счета, оформление зарплатного проекта, и т.д;

Выгода

Создайте сервисы проверки расходов и предложения по их оптимизации;

Создайте сервисы автоматических рекомендаций по управлению собственными средствами клиента;

Сделайте раздел с рекомендациями по управлению расходами. Например, если комиссия зависит от времени платежа, то клиент увидит, сколько он может сэкономить, если будет платить в другое время;

Создайте на базе интернет-банка канал продаж для всех, кто хорошо интегрирован с онлайном. Это не программы лояльности и спецпредложения, а именно канал продаж с договоренностью об отчислении процентов при покупке услуг через интернет-банк;

Инфраструктура

Сведите к абсолютному минимуму оформление бумаг и подтверждений.

Сделайте свой интернет-банк удобным и красивым. Возьмите за образец лидеров индустрии;

Организуйте выездную клиентскую службу. Дайте возможность загружать документы для открытия счета онлайн;

Избавьте от необходимости заполнять документы, которые банк самостоятельно может получить из ЕГРЮЛ, ЕГРИП и т.д;

Интегрируйте инструменты онлайн-бухгалтерии, чтобы у крупных клиентов была еще одна причина быть вашими клиентами;

Платформа

Создайте API для интеграции с вашим интернет-банком: проведение платежей, получение информации о платежах, контрагентах и т.д;

Позвольте партнерам встраивать свои сервисы в различные разделы интернет-банка, например сервис проверки юрлица на наличие в реестре недобросовестных;

Создайте простой и понятный API для эквайринга и очень простой регламент подключения;

Создайте простой и понятный API с информацией банка: курсами валют, калькуляторами кредитов, депозитов и т.д;

Программное обеспечение интернет-банка

Интернет-банкинг — это не просто технология, для внедрения которой достаточно подключить серверную машину, а целая система взаимодействия с клиентами в режиме онлайн. Чтобы эта система работала эффективно и была прибыльной, в нее необходимо вложить много сил и средств, в том числе в разработку соответствующих программных решений.

Интернет-банкинг не стоит на месте: клиенты просят добавить опцию, периодически внедряются новые технологии, исправляются уязвимости и т.д Каждое из изменений требует обновления всей системы и подключения новых модулей. И здесь предстоит сделать выбор: самостоятельно развивать систему интернет-банкинга или воспользоваться предложениями компаний-разработчиков.

Купить

Готовые решения компаний-разработчиков позволяют быстро и недорого подготовить программную составляющую интернет-банка к работе. Средние и малые организации предпочитают коробочные решения, поскольку это позволяет сократить время и расходы на разработку. Готовая платформа интернет-банкинга (например платформа KoenigFinance ) обычно стоит в пределах от $100,000 до $1,000,000 в зависимости от масштаба бизнеса.

Плюсы: не требуются время и усилия на проектирование и разработку интернет-банка; регулярные обновления и поддержка продукта от разработчика.

Минусы: может потребоваться время и ресурсы на настройку; купленная платформа может не полностью оправдывать ожидания или соответствовать концепции проекта.

Создать

Крупные организации, у которых имеется большой объем ресурсов и время, предпочитают создавать свое собственное программное обеспечение с нуля. В итоге конечный результат полностью соответствует их ожиданиям. Создание интернет-банка с нуля занимает около года и стоит от $700,000 до $3,000,000 в зависимости от масштаба бизнеса.

Плюсы: полный контроль над интернет-банком; свободное управление развитием проекта.

Минусы: высокие траты на долгий период разработки; необходимо самостоятельно работать над обновлением платформы; разработка может затянуться на длительный срок.

Достаточно одной штаб-квартиры

Интернет-банкинг – это относительно новое слово в области банковского обслуживания, значительно облегчающее доступ клиентов к различным услугам (как банковским, так и смежным). Он позволяет быстро совершать самые различные операции.

Система интернет-банкинг: что это такое

В России история развития интернет-банкинга берет свое начало с 1997 г., внедрил инновацию в подходе к обслуживанию клиентов Гута-Банк. Сегодня более 100 банков РФ предлагают клиентам данный сервис.

Интернет-банкинг – обобщенное название дистанционного банковского обслуживания онлайн на сайте учреждения посредством сети интернет. Клиент имеет доступ к своим счетам, может просматривать операции по ним. При этом вход в систему доступен с любого компьютера, независимо от его территориального расположения и времени суток. Никакие предварительные установки на компьютере производить не нужно, все операции осуществляются через браузер (Opera, Explorer, Google Chrome, пр.).

В первую очередь, данный функционал направлен на облегчение доступа клиентов к банковским услугам:

- онлайн оформление вкладов;

- заявки на кредиты, кредитные карты;

- доступ к операциям по счетам (с возможностью формирования выписки);

- денежные переводы (внутренние, на счета иных банков);

- конвертация валют.

Через интернет-банкинг можно оплачивать и внешние услуги: коммунальные, пополнение счета мобильного оператора, оплата штрафов, налогов, интернет-покупок и пр.

Среди основных преимуществ интернет-банкинга можно выделить:

- экономия времени (не нужно посещать банк, стоять в очереди);

- решение вопроса здесь и сейчас (сервис доступен круглосуточно без выходных);

- комиссия за проведение платежей довольно низкая, если сравнивать с операциями через кассу банка.

Стоимость дистанционного обслуживания различается в каждом фин. учреждении. Некоторые банки взимают комиссию за подключение, другие – за ежемесячное обслуживание. Цена каждой отдельной операции, проведенной дистанционно, снижается по сравнению с аналогичной, проведенной в банке. Это обусловлено отсутствием необходимости задействовать операциониста, кассира, контролера и прочих специалистов.

![]()

Как подключить интернет-банкинг: порядок регистрации

Интернет-банкинг, вход в который осуществляется после ведения логина, пароля, является в большинстве своем безопасным сервисом. Доступ посторонних лиц к информации практически исключен, так как все транзакции выполняются после подтверждения клиентом проведения операций.

Некоторые банки предлагают подключить интернет-банкинг, не посещая отделение: через банкомат либо на сайте. В первом случае клиент получит чек, на котором указываются логин, пароль.

![]()

Интернет-банкинг: личный кабинет пользователя

Все операции в интернет-банке производятся из личного кабинета клиента.

При каждом входе в систему пользователь проходит авторизацию, которая подтверждает личность владельца. Она может осуществляться путем:

- введения многоразового пароля, известного исключительно собственнику счета;

- введения одноразового пароля, который банк высылает клиенту в виде смс-уведомления непосредственно перед проведением операции;

- использования кодового слова (оговаривается при подписании договора).

Если пароль и кодовое слово не были разглашены клиентом, можно не волноваться за конфиденциальность информации и сохранность личных средств.

Возможности системы: как оплачивать через интернет-банкинг

- Чтобы осуществлять платежи через интернет-банкинг (вход в систему осуществляется в браузере), следует зайти в личный кабинет.

- Система попросит ввести пароль, логин, чтобы третьи лица не получили доступ к чужой информации.

- На своей страничке пользователь должен выбрать вид услуг, которые его интересуют, указать сумму оплаты и реквизиты получателя (если необходимо совершить платеж).

- Каждую операцию следует подтвердить (обычно посредством введения одноразового кода из смс-уведомления), после чего она будет выполнена.

- Если платеж был совершен в нерабочее время, в системе он отразится в ближайший рабочий день. При наличии дополнительной комиссии банк уведомляет об этом клиента.

Чтобы сформировать выписку по счетам банка, нужно выбрать карту (счет) и указать желаемый период. Результат отобразится мгновенно, по каждой операции можно просмотреть детальную информацию.

![]()

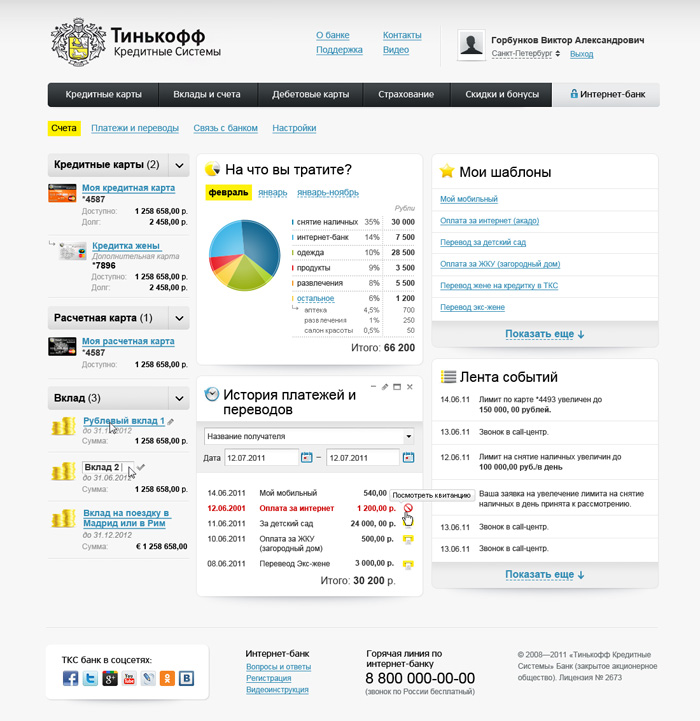

Обзор интернет-банкинга по банкам

Согласно исследованиям, наиболее удобными и функциональными банками 2014 г. являются ТКС Банк, Московский Кредитный Банк, Промсвязьбанк, Связной Банк. Тем не менее, самым популярным является Сбербанк Онлайн (он занимает более 73% данной ниши), за ним идет Альфа-Банк, ВТБ24, «Русский Стандарт и ТКС Банк.

В первую очередь, пользователи ценят простоту и понятность интерфейса, скорость проведения операций, доступность навигации, легкость регистрации и восстановления данных, безопасность системы.

Сервис МКБ отличается хорошими платежными, информационными характеристиками, высоким уровнем управления, наибольшим удобством пользования среди всех банков. Имеется доступ к просмотру задолженности по штрафам, налогам, прочим услугам).

Промсвязьбанк (сервис PSB-Retail) также внедрил возможность анализа расходов, расширил платежные, информационные функции. Стал доступен поиск истории операций, перевод между картами.

Банки и их клиенты редко сходятся во мнении относительно удобства работы с системами интернет-банкинга. Кредитные организации уверены, что дистанционные приложения к их сервисам понятны пользователям. В то же время у клиентов при осуществлении операций в Сети, напротив, возникает масса вопросов.

Для банка один из способов объяснить клиенту, как правильно пользоваться системой интернет-банкинга, — написание грамотного руководства. Можно, конечно, этого и не делать, сославшись, допустим, на то, что в банке внедрена стандартная система, что ее разработала известная в своей области компания, услугами которой пользуется множество финансовых учреждений в России. Некоторые кредитные организации так и поступают, предлагая при этом клиентам для обучения пройти по ссылке на демоверсию системы интернет-банкинга, размещенную даже не на сайте банка, а на портале разработчика.

Другие банки в дополнение к ссылке на демоверсию или вместо нее указывают на своих сайтах еще одну — на руководство пользователю. Примечательно, что к системам интернет-банкинга одного и того же разработчика одни банки прилагают руководство пользователю и демоверсии, в то время как другие — нет. Они объясняют это тем, что все необходимые рекомендации (в устной или печатной форме) выдают клиентам в офисе во время подписания договора на дистанционное обслуживание.

С другой стороны, само по себе наличие инструкции, руководства пользователю, памятки и т. д. не является гарантией системы ДБО. В ЮниКредит Банке есть как демоверсия ИБ, так и руководство пользователю на семи страницах, но, судя по отзывам на форуме Банки.ру, клиенты все равно недовольны системой.

Сбербанк обзавелся самым длинным в России руководством, которое претендует на звание полноценного учебника, учитывая его объем в 43 страницы. Прочитавший их клиент будет подкован не только практическими советами, но и теоретическими знаниями.

Банк24.ру, в свою очередь, смонтировал не один, а шесть учебных роликов. Отдельные видеоуроки предусмотрены для обучения входу в систему ИБ, работе с картами, вкладами, платежами, счетами и мобильным информированием. Правда, попытка увидеть ролики с помощью iPad не увенчалась успехом.

В колл-центр банка ВТБ 24 ежемесячно поступает порядка миллиона обращений. Статистика говорит о том, что 6—7% клиентов, обратившихся в службу поддержки по телефону или по электронной почте, испытали сложности с работой или подключением к системе интернет-банкинга.

В банках подсчитали, что самые распространенные причины обращения клиентов, испытывающих затруднения с работой в системе интернет-банкинга, — это забытый логин или пароль, а также невозможность подключения к системе ДБО с помощью любимого браузера. Но такая статистика характерна не для всех.

В Промсвязьбанке отмечают, что ежемесячно в контакт-центр на линию поддержки пользователей системы PSB-Retail поступает порядка 10 тыс. звонков. И чаще всего звонят, чтобы провести платеж или иную операцию по телефону. Кроме того, клиентам требуются консультации по вопросам самостоятельного заполнения различных форм (советы, как правильно указать назначение платежа, и т. п.). Актуальны также проблемы, связанные с порядком генерации, активации и устранения ошибок при работе с электронно-цифровой подписью (ЭЦП), тарифная политика банка и, наконец, сам порядок подключения системы интернет-банкинга.

В заключение можно отметить, что нежелание клиентов заниматься самообразованием на сайте банков и читать всевозможные руководства и памятки легко объяснить. Частично виновато качество самих инструкций, в которых пользователю нелегко, а порой невозможно найти полезный совет. Кроме того, многим клиентам морально приятнее, если за них сделает ту или иную работу сотрудник финучреждения.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Практически каждый современный и крупный банк предпочитает предлагать своим клиентам большое количество различных возможностей и функций. К ним относится и онлайн банкинг, позволяющий совершать многочисленные платежи и другие операции в домашних условиях, для чего достаточно только иметь доступ в интернет и получить логин и пароль для входа в личный кабинет.

Что означает онлайн банкинг

Он представлен специальным сервисом, предлагающимся банком. Он дает возможность в онлайн режиме и в любое время суток распоряжаться имеющимися счетами в банке дистанционно. Для этого надо только войти в интернет и личный кабинет.

Пользоваться таким сервисом могут держатели разных карт, которые могут быть дебетовыми или кредитными.

Плюсы и минусы

Онлайн банкинг обладает многими неоспоримыми плюсами, к которым относится:

- к счетам можно получить круглосуточный доступ;

- пользоваться сервисом просто и удобно;

- транзакции проводятся оперативно, так как для этого не требуется посещать отделение банка, что приводит к значительной трате времени и усилий;

- тарифы являются лояльными, а некоторые банки вовсе предлагают такую возможность без необходимости уплачивать какие-либо средства;

- в реальном времени можно оплачивать разные услуги или переводить средства.

Сервис применяется не только частными лицами, но и даже разными компаниями. Фирмы могут просматривать через него выписки по счетам, создавать платежные поручения или получать информацию о денежных операциях.

К минусам относится то, что некоторые банки предлагают сервис за определенную плату, что увеличивает расходы на использование банковских услуг. Также при подключении банкинга имеется возможность, что мошенники смогут получить к нему доступ.

Возможности личного кабинета

При его подключении можно пользоваться многочисленными возможностями. Самыми востребованными и нужными считаются:

- оформление вкладов;

- оплата услуг ЖКХ, перевод денег на телефон или оплата других услуг;

- подача заявки на оформление кредита без необходимости посещения отделения банка;

- перевод средств между разными счетами и картами; ;

- конвертирование валюты;

- получение информации о движении денежных средств на счетах.

Что дает онлайн банкинг, смотрите видео:

Каждый банк предлагает собственные уникальные возможности, узнавать о которых можно непосредственно при составлении договора с банковским учреждением.

Способы и правила подключения

Существует несколько методов, с помощью которых можно получить доступ к интернет банкингу. Для этого можно напрямую обратиться в отделение банка, чтобы подключить личный кабинет.

Другой метод предполагает использование банкоматов. В них можно получить логин и пароль, используемые для входа в личный кабинет. Дополнительно здесь можно взять список одноразовых паролей. Процесс подключения услуги в отделении банка делится на этапы:

Что можно сделать через онлайн банкинга, расскажет это видео:

Таким образом, процесс регистрации в системе онлайн банкинга считается простым и быстрым, поэтому он доступен каждому владельцу банковской карточки.

Некоторые банки вовсе предлагают возможность не подключать телефон к системе, а пользоваться специальными одноразовыми паролями, написанными на листочке и выдаваемыми терминалами, но такой метод считается не слишком безопасным.

По всем ли картам можно подключить сервис

Практически во всех банках предлагается онлайн банкинг. Но некоторые учреждения по-прежнему не пользуются данной возможностью, поэтому по всем их картам невозможно подключить такую услугу.

Если банк предлагает сервис, то он может использоваться держателем абсолютно любой карточки, так как при ее выпуске обязательно открывается отдельный счет для клиента. При этом может предлагаться сервис за определенную плату, поэтому многие люди для экономии отказываются от него.

Таким образом, онлайн банкинг считается прекрасным выбором для каждого владельца платежных инструментов. Он обладает многочисленными возможностями, поэтому дома можно через это приложение выполнять много нужных действий с деньгами на счете.

Подключить его не составит труда, а также некоторые банки вовсе не взимают комиссию за его использование.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:

Читайте также: