Как сделать финансовую грамотность рабочая тетрадь

Добавил пользователь Алексей Ф. Обновлено: 05.10.2024

Основа УМК

Финансовая грамотность – это часть общей грамотности, широкий набор навыков, необходимых для достижения успеха в современном мире.

Финансовая грамотность для детей

Курс показывает, что управлять финансами не только полезно, но и интересно. Авторы использовали такие элементы как мотивация, практика, яркие картинки и образы, edutainment (обучение через игру), интерактив, юмор. Рассмотрим, что именно дети усвоят благодаря курсу.

Смотрите также:

Составляющие управления личными финансами:

- Заработок. В том числе способы найти первую работу.

- Траты. Как разумно распоряжаться своими финансами – не экономя, но совершая осознанные покупки, не навязанные рекламой.

- Сбережения и инвестиции. Как беречь и преумножать финансы, когда решены вопросы, связанные с доходами и расходами.

- Использование финансовых инструментов и финансовых посредников. Принципы работы банков, страховых компаний, брокеров ценных бумаг и т.д.

При этом дети поймут, что финансовая грамотность подразумевает управление не только финансовыми инструментами, но и всеми видами капиталов – в том числе и человеческим капиталом. Курс помогает ребятам осознать, что они богаты не только деньгами, но и способностями, которые необходимо развивать. Со временем талант можно монетизировать и тогда уже управлять непосредственно денежным капиталом.

Также ученики узнают, что за сложными финансовыми терминами часто скрываются очень простые операции. Рабочие тетради содержат много мини-кейсов, в которых, на основе жизненных ситуаций, представлены приземленные знания. Разберем несколько примеров.

Это типичная схема банковского кредитования: срок – месяц, плата – тортик, поручители – родители, залог – джинсы. С помощью таких историй дети изучают кто такой поручитель, что такое залог.

Как найти выход из этой ситуации? Такие задачи не имеют определенного правильного ответа. Они позволяют ребятам подискутировать, продумать плюсы и минусы. В будущем, столкнувшись с подобными сложными ситуациями, ученики будут готовы сделать выбор в зависимости от обстоятельств и своих предпочтений.

Видеокурс для учителей

Узнать больше и записаться можно на странице дистанционных курсов.

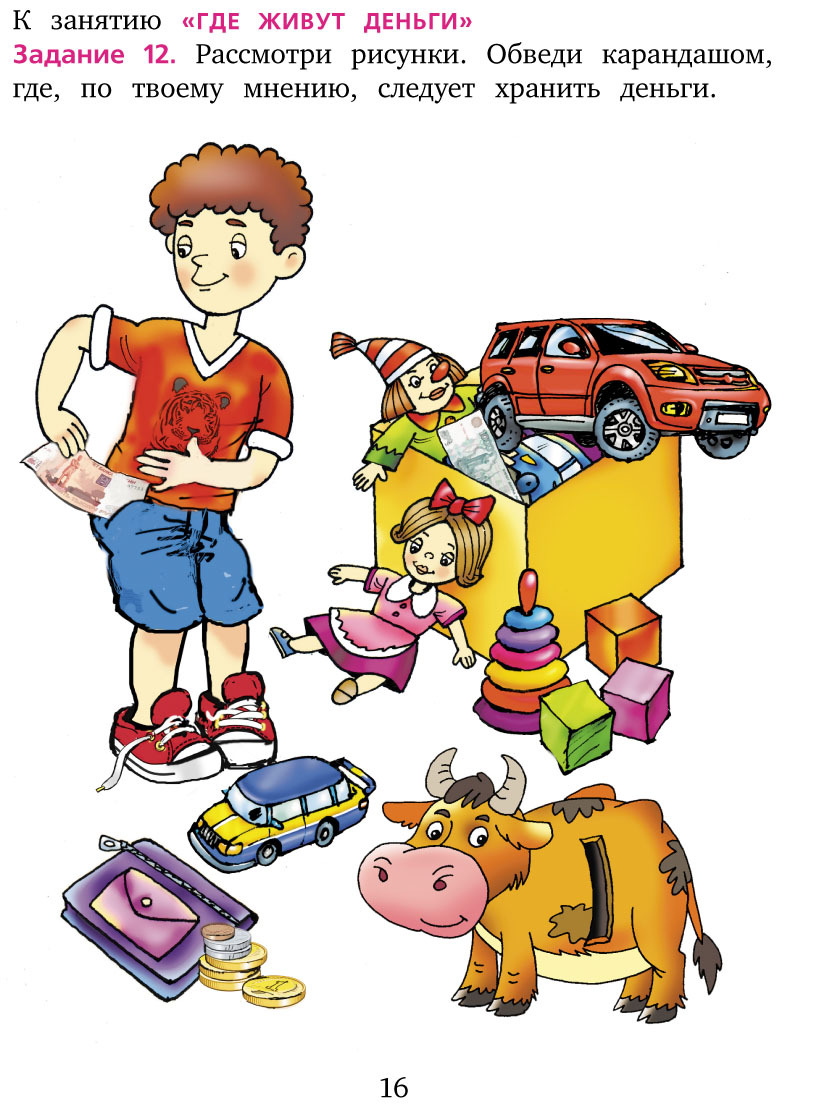

Л.В. Стахович , Е.В. Семенкова , Л.Ю. Рыжановская. Рабочая тетрадь: для дошкольников 5-6 лет.

Л.В. Стахович , Е.В. Семенкова , Л.Ю. Рыжановская. Рабочая тетрадь: для дошкольников 6-7 лет.

Л.В. Стахович , Е.В. Семенкова , Л.Ю. Рыжановская. Рабочая тетрадь: для дошкольников 5-6 лет.

Данное пособие представляет систему специально разработанных разнообразных заданий, направленных на комплексное развитие детей, и может быть использовано как воспитателями в детских дошкольных учреждениях, так и родителями, самостоятельно занимающимися с детьми.

Методические материалы по финансовой грамотности для организаций СПО

Методические материалы учебного курса по финансовой грамотности для учащихся образовательных организаций среднего профессионального образования

При изучении данного курса желательно, чтобы обучающиеся уже владели базовыми знаниями (в объёме основной школы) об источниках денежных средств семьи и возможных направлениях расходов, о семейном бюджете, инфляции и валютных курсах. Целями учебно-методического комплекса являются: приобретение знаний о существующих в России финансовых институтах и финансовых продуктах, а также о способах получения информации об этих продуктах и институтах из различных источников; развитие умения использовать полученную информацию в процессе принятия решений о сохранении и накоплении денежных средств, при оценке финансовых рисков, при сравнении преимуществ и недостатков различных финансовых услуг в процессе выбора; формирование знаний о таких способах повышения благосостояния, как инвестирование денежных средств, использование пенсионных фондов, создание собственного бизнеса.

Финансовая грамотность: учебная программа. Среднее профессиональное образование.

Финансовая грамотность: материалы для обучающихся. Среднее профессиональное образование.

В пособии в простой и доступной форме излагаются вопросы финансового благополучия семьи и распоряжения денежными средствами. Помимо таких стандартных тем, как сбережения, кредит, страхование, налоги и пенсии, рассматриваемых в пособии, освещены правовые аспекты взаимоотношений сотрудников с работодателем, вопросы трудоустройства и карьерного роста, организации частного предпринимательства, меры защиты от финансового мошенничества и др. Участвуя в разборе реальных жизненных ситуаций и бизнес-кейсов, в групповых проектах и дискуссиях и выполняя задания на поиск и анализ данных, обучающиеся готовятся к использованию полученных знаний на практике.

Финансовая грамотность: методические рекомендации для преподавателя. Среднее профессиональное образование.

Издание содержит общую характеристику методики обучения финансовой грамотности в организациях системы СПО и раскрывает особенности организации занятий (представлены сценарии и планы их проведения). В пособии даны ответы к заданиям из материалов для обучающихся и рабочей тетради, представлены проверочные работы для промежуточного оценивания и итоговая работа по курсу в целом.

Финансовая грамотность: материалы для родителей. Среднее профессиональное образование.

В пособии содержатся информационно-образовательные материалы, которые помогут родителям обучающихся учреждений СПО расширить свой финансовый кругозор, научиться сберегать и инвестировать деньги, вести собственный бизнес и пользоваться такими финансовыми услугами, как кредиты, вклады, ПИФы и страхование (в том числе пенсионное).

Финансовая грамотность: рабочая тетрадь. Среднее профессиональное образование.

Методические материалы учебного курса по финансовой грамотности для обучающихся по основным программам профессионального обучения

В ситуации глобального финансового кризиса даже западные экономисты и общественные деятели поднимают вопрос о необходимости повышения финансовой грамотности населения и улучшения финансовой подготовки в школе. Для нашей страны этот вопрос является гораздо более актуальным в связи с тем, что у российских граждан практически отсутствует опыт жизни в условиях рыночной экономики. Как следствие, многие семьи не умеют рационально распорядиться своими доходами и сбережениями, правильно оценить возможные риски на финансовых рынках, часто становятся жертвами финансовых мошенников.

Поэтому был разработан специальный учебно-методический комплекс (УМК)

Финансовая грамотность: учебная программа. Профессиональное обучение

Учебная программа ориентирована на компетентностный подход в обучении и активную учебно-познавательную деятельность обучающихся. Программа предусматривает получение не только базовых знаний в финансовой сфере (предметные результаты), но также определённого набора умений, компетенций, личных характеристик и установок (метапредметные и личностные результаты) в соответствии с ФГОС.

Финансовая грамотность: материалы для обучающихся. Профессиональное обучение

В результате изучения курса обучающиеся узнают, как составлять семейный бюджет и осуществлять финансовое планирование в семье, рационально тратить деньги и делать сбережения; в чём суть страховой защиты и принципов функционирования пенсионной системы; что значит правильно пользоваться банковскими кредитами и вкладами; как защититься от финансовых рисков и подготовиться к открытию собственного бизнеса.

Финансовая грамотность: методические рекомендации для преподавателя. Профессиональное обучение

Главное достоинство и отличительная особенность методических рекомендаций по этому курсу состоит в том, что они базируются на системно-деятельностном подходе к обучению, который обеспечивает активную учебно-познавательную позицию обучающихся. Пособие поможет преподавателю в формировании у обучающихся необходимых умений, компетенций в финансовой сфере, личных характеристик и установок. В нём подробно описываются тренажёры – задачи, упражнения, практические задания с родителями, эссе, кейсы. Даются рекомендации по проведению оценочных процедур, командных игр, дискуссий, викторин и др.

Финансовая грамотность: материалы для родителей. Профессиональное обучение

Пособие содержит материалы просветительского характера, в которых рассказано о том, как рационально распорядиться своими доходами и сбережениями, правильно оценить возможные риски на финансовых рынках и не стать жертвой финансовых мошенников. Один из наиболее важных видов работы в рамках курса — совместные задания для обучающихся и родителей, которые позволят родителям стать активными участниками процесса по финансовому обучению детей.

Финансовая грамотность: контрольные измерительные материалы. Профессиональное обучение

По данным ВЦИОМ, каждому третьему россиянину иногда не хватает денег до зарплаты, а для каждого десятого это постоянная проблема. Часто вопрос не в низком достатке, а в неправильном управлении средствами

Что такое финансовая грамотность

Это набор навыков и знаний, которые помогают не тратить лишнего и приумножать накопления. К ним относятся планирование бюджета, знание кредитных и страховых продуктов, умение распоряжаться деньгами, правильно оплачивать счета, инвестировать и откладывать.

Среди стран G20 население России не добирает до средних показателей по уровню финансовой грамотности. Но чтобы повысить ее, достаточно освоить теоретические азы и прикладные приемы. Это позволит не переживать по поводу долгов и непредвиденных ситуаций, быть спокойным за свое долгосрочное будущее и достойно жить в настоящем.

Финансовая грамотность похожа на школьный предмет. Вы начинаете с базовых принципов и со временем осваиваете все больше полезных инструментов.

Фирма по финансовому консультированию Ramsey Solutions вывела три основных подхода, которыми пользуются люди, умеющие обращаться с деньгами.

Вести ежемесячный бюджет. Чтобы научиться тратить меньше, чем вы получаете, следует вести бюджет. Нужно учитывать доходы: зарплату, инвестиции, налоговые вычеты; фиксированные расходы: арендные, коммунальные и кредитные платежи; переменные издержки: питание, покупки, поездки и развлечения; сбережения.

Инвестировать в будущее. Нельзя брать новые кредиты, пока не выплатили текущие, а также тратить кредитные деньги на развлечения и одежду. Стоит задуматься о пенсионных отчислениях и страховании, вкладывать в обучение и покупать только ту технику, которая нужна для работы. Например, если вы дизайнер, хорошим приобретением будет мощный компьютер, который потянет сложные программы по 3D-моделированию и поможет больше зарабатывать.

Как оценить свою финансовую грамотность

- Ведете ли вы ежемесячный бюджет, включающий все основные расходы и доходы?

- Предпринимаете ли вы шаги, чтобы сократить долги и кредитные обязательства?

- Знаете ли вы свой кредитный рейтинг?

- Понимаете ли вы, сколько денег у вас в среднем уходит на жизнь в течение 3-6 месяцев?

- Есть ли у вас резервный фонд, который позволит пережить внезапные крупные неприятности, не занимая деньги?

- Знаете ли вы, как работают сложные проценты и какую роль они играют в росте вложенных средств?

- Разбираетесь ли вы, какие виды страхования помогут вам обезопасить финансы и инвестиции?

- Пользуетесь ли вы налоговыми вычетами при возможности?

- Вовремя ли вы оплачиваете коммунальные счета?

- Вы понимаете разницу между инвестициями и страховкой?

Как повысить финансовую грамотность

Правильное отношение к деньгам — основа жизненной философии финансово грамотного человека. Для этого нужно развить финансовое мышление и поддерживать дисциплину.

Планируйте бюджет

Одна из рабочих схем планирования бюджета — правило 50-30-20. Если следовать ему, 50% денег должны уходить на необходимые фиксированные расходы, 30% — на необязательные переменные и 20% — на сбережения и инвестиции.

Делайте сбережения

Откройте сберегательный счет и настройте автоматическое пополнение с каждой зарплаты. Размер отчислений определите исходя из запланированного бюджета. Для начала это может быть сумма в несколько тысяч рублей. Деньги в банке будут расти также за счет процентов. Эксперты советуют хранить их в нескольких валютах.

Сберегательный счет — это дополнительные накопления к пенсии и резерв на серьезные нужды, такие как внеплановые медицинские расходы и непредвиденные обстоятельства. Не снимайте деньги на покупки ради удовольствия, а потраченное старайтесь как можно быстрее восполнить.

Измените отношение к покупкам

Мышление устроено так, что иногда нам трудно воздержаться от импульсивных приобретений даже с распланированным до мелочей бюджетом. На это влияют реклама, маркетинг, окружение, обстановка и внутреннее состояние, когда мы принимаем решения. Но существуют несколько приемов, которые помогут не попасться на уловки брендов и собственного мозга.

Сделайте паузу, если не понимаете, действительно ли вам нужна понравившаяся вещь. Отложите покупку как минимум на 24 часа, а лучше — на несколько дней. По прошествии этого времени будет проще разобраться, стоит ли тратить деньги.

Используйте тест незнакомца, чтобы определить для себя ценность покупки. Представьте, что вам предлагают бесплатно получить то, что хотите, или эквивалентную сумму денег. Если выбрали второе, вещь вам ни к чему.

Будьте осторожны с кредитами

Берите займы только в случае крайней необходимости или на действительно нужные вещи, которые станут хорошей инвестицией. Такими могут быть покупка жилья или средств для работы и производства, а также оплата лечения. Не совмещайте несколько кредитов и берите новый, только когда погасите предыдущий.

Если собираетесь завести кредитную карту, придется продумать, как извлечь из этого наибольшую выгоду. Сравните предложения банков, изучите ограничения, системы штрафов и вознаграждений. Будьте осторожны — не тратьте больше денег, чем сможете вернуть в течение беспроцентного периода, не выходите за лимиты и не допускайте просрочек. Вам нужно обозначить ситуации, когда и как вы пользуетесь кредиткой, и с ответственностью следовать этому плану.

Лучшие условия в банках получают люди с хорошим персональным кредитным рейтингом (ПКР). Это оценка платежеспособности и надежности, основанная на кредитной истории. По шкале НБКИ она может лежать в пределах от 300 до 850 баллов. Заявления заемщиков с ПКР 800-850 баллов одобряются в 71% случаев, а до 600 — только в 24%. Узнать свой рейтинг можно на сайте НБКИ.

Читайте также: