Парус 10 бюджет приход материалов как сделать

Обновлено: 07.07.2024

Эксперты 1С рассказывают об особенностях группового учета прав пользования нематериальными активами и об отражении в программе "1С:Бухгалтерия государственного учреждения 8" редакции 2 принятия к учету группы прав пользования НМА.

Нормативное регулирование

В практике у бухгалтеров часто возникает необходимость принять к учету группу прав пользования нематериальными активами (НМА), например, однотипных лицензий на использование одного программного продукта. Можно ли принять к учету группу прав пользования НМА на одну Инвентарную карточку группового учета нефинансовых активов?

В соответствии с пунктом 9 Стандарта "Нематериальные активы", утв. приказом Минфина России от 15.11.2019 № 181н, единицей бухгалтерского учета объекта нематериальных активов (НМА) является инвентарный объект.

Инвентарным объектом НМА признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта нематериальных активов признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту нематериальных активов присваивается уникальный инвентарный номер.

Инвентарный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета.

Инвентарные номера выбывших (списанных) инвентарных объектов нематериальных активов вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются.

Стандарт "Нематериальные активы" не содержит исключений для прав пользования нематериальными активами.

В актуальных редакциях стандарта "Нематериальные активы" и Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н), впрямую не говорится о групповом учете прав пользования НМА.

Вместе с тем Минфин России допускает групповой учет прав пользования НМА с оформлением Инвентарной карточки группового учета нефинансовых активов (ф. 0504032) и присвоением каждому объекту уникального номера (письмо Минфина России от 21.05.2021 № 02-07-10/40313):

Выдержка из документа: "В соответствии с пунктом 74 федерального стандарта бухгалтерского учета для организаций государственного сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора", утвержденного приказом Министерства финансов Российской Федерации от 31.12.2016 № 256н, затраты на представление информации в бухгалтерской (финансовой) отчетности не должны превышать ее полезность и преимущества от ее использования.

С учетом изложенного, в случае если учреждению передаются однотипные права пользования нематериальными активами (например, 1 000 однотипных лицензий на использование одного программного комплекса), то возникающие в бухгалтерском учете учреждения объекты учета нематериальных активов, по мнению Департамента, целесообразно рассматривать как группу однородных объектов учета нематериальных активов, установив особенности ведения группового учета в рамках формирования учетной политики учреждения (по аналогии с ведением группового учета объектов основных средств в Инвентарной карточке группового учета нефинансовых активов (ф. 0504032)."

Согласно пункту 26 Стандарта "Нематериальные активы", амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования (СПИ), в том числе правам пользования нематериальными активами.

В соответствии с пунктом 33 Стандарта "Нематериальные активы" амортизация объектов нематериальных активов начисляется с учетом следующих положений:

а) на объекты НМА стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

б) на объекты НМА стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100 % первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте "Нематериальные активы" не приведены особенности начисления амортизации по правам пользования НМА, следовательно, амортизация по правам пользования НМА начисляется в том же порядке, как и по НМА. Этот вывод подтверждает письмо Минфина России от 01.06.2021 № 02-07-10/42328. В письме приведены разъяснения, что стандартом "Нематериальные активы" установлены единые требования к бухгалтерскому учету активов, классифицируемых как нематериальные активы (исключительные и неисключительные права пользования на результаты интеллектуальной деятельности).

Согласно Инструкции № 157н, линейным способом амортизация начисляется на инвентарные объекты, на которые оформляются индивидуальные инвентарные карточки.

Групповой учет прав пользования НМА в "1С:Бухгалтерии государственного учреждения 8"

В редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" групповой учет предусмотрен только для прав пользования нематериальными активами стоимостью до 100 000 руб. включительно, по которым определен срок полезного использования, приобретенных в одной партии - по одной цене, в одно время, на которые начисляется амортизация 100 % при вводе в эксплуатацию.

Обратите внимание, всю партию, учитываемую на одной карточке (одном элементе справочника Основные средства, НМА, НПА), можно принять к учету только на один 26-разрядный счет бухгалтерского учета.

Если однородные объекты прав пользования НМА закупались за счет разных источников финансирования, то их нельзя принимать к учету на одну карточку основного средства (ОС) (на один элемент справочника Основные средства, НМА, НПА). Следует создать столько карточек, сколько источников финансирования, за счет которых приобретались объекты прав пользования НМА.

Следует учитывать, что групповой учет не предусмотрен также для объектов, стоимость которых может измениться в процессе эксплуатации в связи с модернизацией, комплектацией или разукомплектованием. По таким объектам независимо от стоимости должен вестись индивидуальный учет - на отдельной инвентарной карточке, то есть должен быть введен отдельный элемент в справочник Основные средства, НМА, НПА.

Для партии объектов прав пользования НМА стоимостью до 100 000 руб. включительно, для которых определен срок полезного использования, по которым амортизация начисляется в размере 100 % балансовой стоимости в момент ввода в эксплуатацию, стоимость которых не может быть изменена в процессе эксплуатации, можно открыть одну карточку группового учета, но при этом необходимо ввести инвентарные номера для каждого объекта однотипных прав пользования НМА. Рассмотрим порядок принятия к учету в БГУ 2 группы прав пользования нематериальными активами на примере.

Пример

Бюджетное образовательное учреждение приобрело лицензии антивирусной программы в количестве 79 шт. по 320 руб. каждая со сроком полезного использования 2 года. Необходимо принять лицензии к учету.

В рассматриваемом Примере право пользования антивирусной программой предоставлено на 2 года, право пользования таким нематериальным активом должно учитываться на счете 111 6I 352. Если стоимость одной лицензии до 100 000 руб. включительно, то при вводе в эксплуатацию на нее должна быть начислена амортизация в размере 100 % первоначальной стоимости. Группу таких объектов прав пользования НМА можно принять к учету на одну инвентарную карточку группового учета с присвоением индивидуальных инвентарных номеров на каждый объект прав пользования нематериальным активом (каждую лицензию).

Порядок принятия к учету в БГУ 2 группы прав пользования нематериальными активами на одну карточку группового учета согласно Примеру состоит из следующих этапов:

- Оформление карточки справочника "Основные средства, НМА, НПА" на группу прав пользования нематериальными активами.

- Формирование первоначальной стоимости неисключительных лицензий на программные продукты.

- Принятие к учету неисключительных лицензий на программные продукты.

Оформление карточки на группу прав пользования НМА

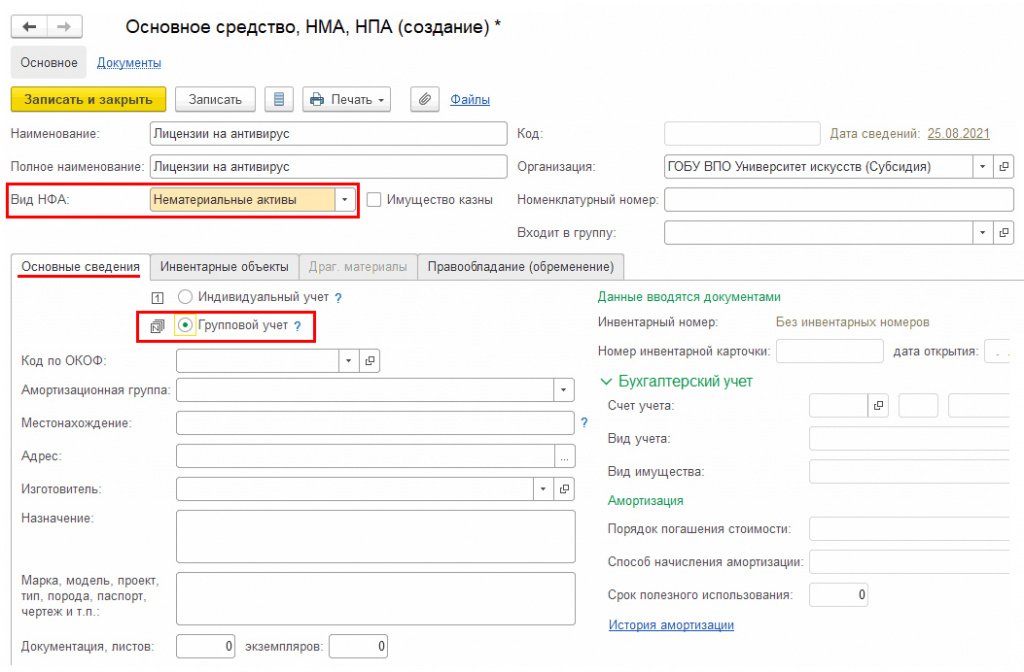

В БГУ 2 группа объектов прав пользования нематериальными активами с присвоенными индивидуальными инвентарными номерами на каждый объект учитывается на одном элементе справочника Основные средства, НМА, НПА (раздел ОС, НМА, НПА - Основные средства, НМА, НПА) с Видом НФА - "Нематериальные активы" и флагом Групповой учет (рис. 1).

Далее рассмотрим особенности заполнения документов в БГУ 2 для отражения в учете приобретения нескольких лицензий на антивирусную программу, учитываемых как один объект прав пользования НМА с присвоенными индивидуальными инвентарными номерами.

Формирование первоначальной стоимости неисключительных лицензий на программы

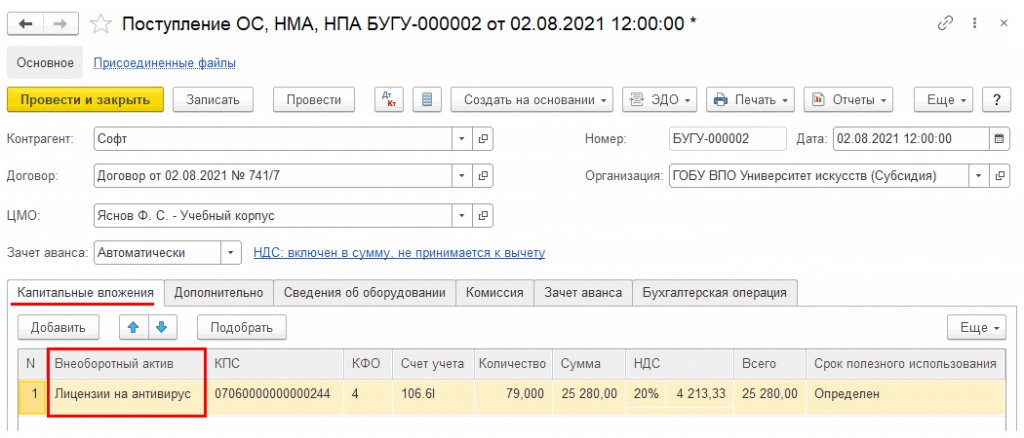

Формирование капитальных вложений в лицензии оформляется документом Поступление ОС, НМА, НПА с типовой операцией Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам. Документ заполняется в обычном порядке, как и для индивидуального учета объектов прав пользования, описанного в разделе "Формирование первоначальной стоимости" статьи "Учет неисключительных прав пользования на РИД с 2021 года".

На закладке Капитальные вложения в качестве внеоборотного актива можно указать созданный ранее элемент справочника Основные средства, НМА, НПА для группового учета прав пользования НМА, который будет являться объектом вложения для формирования стоимости лицензий (рис. 2). На закладке указывается также общая сумма и количество поступающих объектов. В рассматриваемом Примере таких лицензий 79 шт.

Принятие к учету неисключительных лицензий на программные продукты

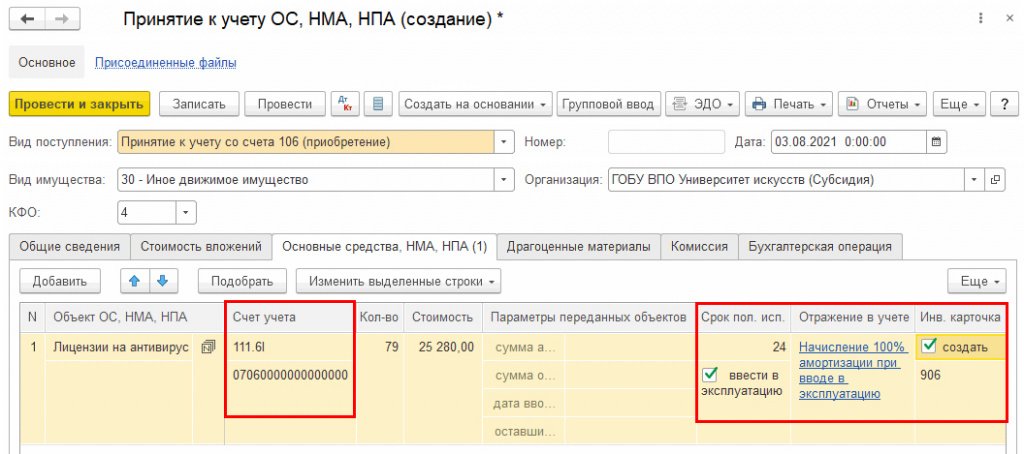

Принятие к учету лицензий на программные продукты оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента - правообладателя и Договор - правовое основание прав пользования нематериальными активами, поскольку в БГУ 2 по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке - указывается Объект вложений, Счет вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.60. Исходя из количества и общей суммы, будет рассчитана стоимость одной единицы принимаемой лицензии.

На закладке Основные средства, НМА, НПА указываются объекты, принимаемые к учету, их инвентарные номера, счет учета и стоимость.

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам - правам пользования НМА - присваиваются в том же порядке, как объектам ОС, НМА, НПА.

По кнопке Добавить будет добавлена строка с объектом ОС, НМА, НПА, указанным как объект вложений на закладке Капитальные вложения. Так как в карточке данного объекта вложений установлен признак группового учета, такой же признак группового учета (буква N в прямоугольнике) будет выводиться и на закладке Основные средства НМА, НПА рядом с выбранным объектом прав пользования (рис. 3).

В строке по данному объекту будет указано общее количество и общая сумма принимаемых лицензий.

В добавленной строке следует указать Счет учета - 111.6Х и классификационный признак счета (КПС). Если еще какие-то реквизиты документа участвуют в формировании инвентарного номера согласно шаблону, заданному для учреждения, их также следует заполнить, прежде чем переходить к формированию инвентарных номеров для каждой лицензии.

1С:ИТС

Подробнее о формировании инвентарных номеров ОС, НМА, НПА по шаблону см. в разделе "Инструкции по учету в программах "1C" .

Также следует заполнить и не участвующие в формировании инвентарного номера параметры, такие как Срок полезного использования (Срок пол. исп.), Отражение в учете, установить флаг ввести в эксплуатацию и флаг создать (для присвоения номера инвентарной карточке), чтобы впоследствии не нужно было дублировать данную информацию для созданных строк с новыми инвентарными номерами, так как в большей части данные параметры будут совпадать по всем инвентарным номерам.

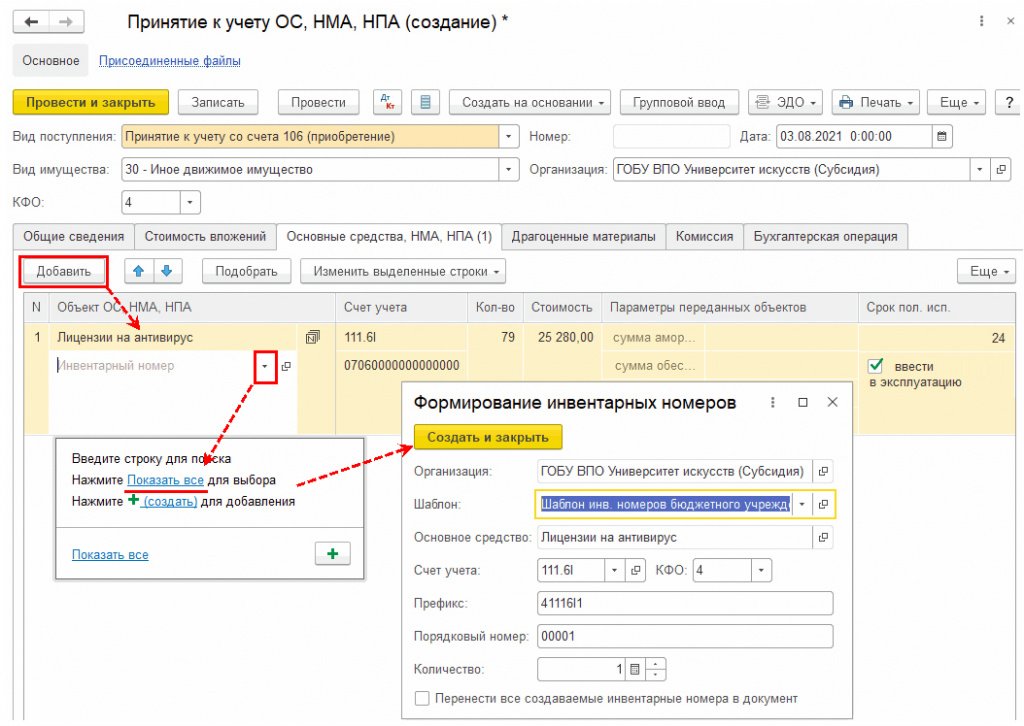

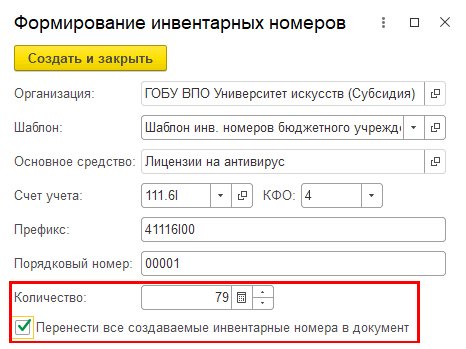

После заполнения необходимых реквизитов в графе Инвентарные номера следует нажать гиперссылку Показать все, по которой будет открыта форма Формирование инвентарных номеров (рис. 4).

В открывшейся форме будет указан заданный для учреждения шаблон формирования инвентарных номеров (рис. 5). Так как в приведенном на рисунке 4 шаблоне из документа Принятие к учету ОС, НМА, НПА в формировании инвентарного номера участвуют только Счет учета и КФО, в открывшейся форме остается ввести только количество создаваемых инвентарных номеров. Чтобы впоследствии все созданные инвентарные номера не пришлось вручную добавлять в документ, в форме Формирование инвентарных номеров следует установить флаг Перенести все создаваемые инвентарные номера в документ.

По кнопке Создать и закрыть будет создано указанное количество инвентарных номеров, а также созданные номера будут перенесены в документ Принятие к учету ОС, НМА, НПА.

Для каждого инвентарного номера будут автоматически заполнены количество и стоимость, при этом все заполненные ранее параметры будут также применены и к созданным строкам с инвентарными номерами.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа будут сформированы бухгалтерские записи по принятию к учету лицензий на антивирусные программы в зависимости от их стоимости и СПИ.

В данном случае СПИ составляет два года, и стоимость менее 100 000 руб., поэтому для указанных лицензий установлен способ начисления амортизации - 100 % при вводе в эксплуатацию. В случае одновременного ввода в эксплуатацию вместе с проводкой принятия к учету будут сформированы проводки по начислению 100 % амортизации.

Таким образом, в справочнике Основные средства ОС, НМА, НПА будет создан один элемент со списком инвентарных номеров. Созданные инвентарные номера можно увидеть в карточке элемента справочника Основные средства ОС, НМА, НПА на закладке Инвентарные номера.

Из карточки объекта также можно вывести на печать Инвентарную карточку группового учета нефинансовых активов (ф. 0504032) со списком инвентарных номеров.

Когда Татьяна пришла работать в бухгалтерию колледжа, ей достался участок ведения ОС: так бывает, что работа сама выбирает тебя. Но, на первый взгляд ситуация казалась страшной: классы, этажи, кабинеты, оборудование, техника.. Всего не просто много, а слишком много. Как разобраться? Первый взгляд на фронт работ вызывал панику.

Основные средства в разных кабинетах, из разных комплектов, некоторые без инвентарных номеров. Что купили за деньги бюджета, а что на спонсорские пожертвования, а что приобретено из внебюджетных средств колледжа. Впору было бежать. Как же разобраться в таком количестве задач и выстроить систему учета?

Из нашего опыта, основные средства пугают многих. Давайте разбираться.

Что должно быть. (С чего начать)

Самое первое, с чего стоит начать - это отчеты. Да, как ни странно это звучит. Ваше учреждение создано не вчера? Прошлогодние отчеты сданы? Тогда вы точно сможете определить, какая сумма основных средств числится на счетах вашего учреждения. Сколько из них куплены за деньги бюджета, а сколько за средства от предпринимательской деятельности. Прежде всего стоит изучить баланс за предыдущий год и форму 0503768 (0503168 если ваше учреждение казенное) и инвентаризационную опись, которая, как правило, составляется в бухгалтерии ежегодно, перед тем как сдавать отчеты и завершать финансовый год. О том, как читать отчетные формы, мы как раз готовим курс, который проведем этой осенью. Отчеты нашлись? Цифры увидели? Если во всех отчетах они совпадают - отлично, если нет - нужно проверять и искать ошибки.

Идем дальше.

Дальше, с инвентаризационной описью в руках нужно будет провести инвентаризацию. Зафиксировать ту реальность, которая есть на данный момент. В таком случае, как у Татьяны Павловны, когда мест хранения много и комплекты перепутаны, мы предложили ввести дополнительную систематизацию - по кабинетам, подразделениям. Например "Кухня" имеет свое оборудование, инвентарь, поэтому список всего, что принадлежит кухне, удобно иметь под рукой, а кабинет химии - другой список. Как удобнее это сделать? Я предлагаю ввести в ваших программах дополнительный параметр для каждого основного средства - место хранения. В разных программах это можно сделать. Добавьте субконто, если пользуетесь 1С, или заполните окошко прямо в карточке основного средства, как предусмотрено в системе "Парус". Чтобы разобраться и навести порядок, потребуется время и настойчивость, но результат дает спокойствие и уверенность.

Конечно, вы проверяете наличие инвентарных номеров на объектах учета и отдельно заносите в список те объекты, на которых номеров нет, чтобы потом провести расследование и понять, к какому виду отнести объект.

Еще во время проведения инвентаризации (а порою, в процессе поиска) основных средств, имеет смысл ставить пометки о состоянии объектов: так проще будет подготовить документы на списание всего старого и негодного.

Итак, вы сделали эту работу: провели инвентаризацию, и у вас есть списки всего, что имеется в учреждении. Дальше работа сложная и порой творческая.

Приводим в соответствие. Всё и всему.

В любом случае, обязательно уточните состав комиссии по списанию и инвентаризации нематериальных активов. Приказ мог устареть, люди уволиться или поменять должности, - проверьте, обновите, переподпишите. Это важная мелочь, которая может быть и элементом Учетной политики вашего учреждения.

В Учетную политику тоже стоит посмотреть повнимательней, но это мы разберём с вами в отдельной статье про Учетную политику бюджетных учреждений.

Из опыта и логики, вероятны три варианта результатов вашей проверки-инвентаризации:

Результат №1

Возможен такой счастливый вариант, что у вас всё совпало. Общие цифры начальной стоимости основных средств в бланках балансовых отчетов и в инвентаризационной ведомости равны и по бюджету и во внебюджетной части, и в сумме и по видам деятельности.

В этом случае подписываем документы. Какие

Форма: Акт о результатах инвентаризации (для бюджетного учреждения) (Форма по ОКУД 0504835)

Если поставили отметки о местах хранения - то печатаем перечни в каждый кабинет, раздаем и себе оставляем. В следующий раз инвентаризация гарантированно пройдет быстрее и четче.

Результат №2

Здесь нужно обязательно составить Акт, а также сделать соответствующие проводки. Про все нужные для учета ОС проводки мы подготовили инструкцию, которую легко понять, и которая поможет вам не ошибиться.

Результат №3

Излишки. Приходуем, составляем акт и делаем проводки.

Сегодня сложно представить современную бухгалтерию без программного обеспечения. В бюджетной сфере применение учетных программ крайне необходимо и обусловлено следующими факторами:

сложный план счетов, который включает бюджетную классификацию;

необходимость ведения аналитического учета;

обязательный обмен данными документов, участвующих в электронном документообороте с органами казначейства;

большое количество регистров учета;

наличие ведомственных особенностей по ведению бюджетного учета.

заполнение первичных кассовых документов (заявки на получение наличных денежных средств, приходные и расходные кассовые ордера, объявления на взнос наличными, ведомости на выдачу денежных средств из кассы подотчетным лицам);

ведение журнала регистрации кассовых ордеров;

формирование кассовой книги.

При автоматизированном ведении учета кассовых операций бюджетного учреждения необходимо обеспечить:

своевременное и правильное отражение в учете операций по движению наличных денежных средств;

формирование первичных и отчетных документов, предусмотренных Инструкцией и Порядком ведения кассовых операций в Российской Федерации (утвержден Решением Совета директоров Центрального банка Российской Федерации от 22.09.1993 N 40);

ведение раздельного учета средств по бюджетной и внебюджетной деятельности, а также по КБК (функциональной классификации расходов (ФКР), классификации операций сектора государственного управления (КОСГУ) и кодам доходов (КД);

получение вспомогательных отчетов и справок о совершенных кассовых операциях.

Рассмотрим основные реквизиты документа и порядок их заполнения.

Учреждение - Кнопка "" позволяет задать учреждение, для которого оформляется кассовый ордер.

Лицевой счет кнопка выбора позволяет задать лицевой счет, с которого сняты наличные средства. По умолчанию предлагаются реквизиты счета, заданного для выбранного учреждения в качестве основного.

Номер документа заполняется автоматически, но его допускается редактировать.

Дата документа устанавливается в соответствии с установленной рабочей датой программы. Она может быть изменена.

Содержание хозяйственной операции - выбирается из списка.

При выборе хозяйственной операции определяется, из какой группы будет выбираться корреспондирующий счет для оформления операции поступления денег в кассу.

При заполнении реквизита Счет кассы выбирается субсчет счета 120 104. При оформлении операций с валютой в качестве счета кассы надо выбрать субсчет, у которого установлен признак "Валютный".

Сумма - указывается сумма вносимых в кассу денежных средств.

При оформлении операций в валюте указывается сумма в валюте.

Подразделение осн. - по правилам заполнения унифицированных форм здесь следует указывать подразделение, в котором заполняется документ, выбирается из справочника "Подразделения".

Подразделение кор. - по правилам заполнения унифицированных форм здесь следует указывать подразделение, из которого поступили наличные, выбирается из справочника "Подразделения".

Основание - строкой текста указывается основание для составления ордера (содержание хозяйственной операции). По умолчанию выводится текст, соответствующий целевому назначению. При проведении документа значение этого реквизита будет включено в краткое содержание проводки.

Приложение - перечисляются прилагаемые к ордеру документы с указанием их номеров и дат составления.

После заполнения всех реквизитов следует проверить правильность составления ордера, сформировав его печатную форму нажатием кнопки "Печать". Правильно заполненный ордер распечатывается. Перед первой печатью приходного ордера рекомендуем вызвать "Предварительный просмотр" (Рис 1).

Рис. 1. Приходный кассовый ордер

Правильно составленный документ сохраняется в журнале, но не проводится - в ответ на предложение программы "Провести документ?" следует ответить "Нет". После прохождения ордера через кассу документ следует провести - открыть документ, нажать кнопку "ОК" и в ответ на предложения программы "Сохранить документ?" и "Провести документ?" следует ответить "Да". При проведении документа автоматически формируется проводка (проводки), отражающая операцию на счетах бухгалтерского учета.

Документ имеет дополнительный реквизит - флажок "АННУЛИРОВАН". Этот флажок следует выставить для тех документов, которые не прошли через кассу и были аннулированы. Тем не менее, запись о таких документах должна быть в журнале КО-3, который должен содержать перечень всех ордеров, как проведенных, так и не проведенных.

В соответствии с Порядком ведения кассовых операций, расходный кассовый ордер оформляется в бухгалтерии и передается в кассу для выдачи наличных денежных средств.

Для оформления расходного кассового ордера необходимо заполнить экранную форму документа. Порядок заполнения реквизитов расходного ордера аналогичен заполнению приходного ордера.

После заполнения всех реквизитов следует проверить правильность составления ордера, сформировав его печатную форму нажатием кнопки "Печать". Правильно заполненный ордер распечатывается. Перед первой печатью расходного ордера нужно вызвать "Предварительный просмотр"

Рис. 2. Расходный кассовый ордер

Правильно составленный документ сохраняется в журнале, но не проводится - в ответ на предложение программы "Провести документ?" следует ответить "Нет". После прохождения ордера через кассу документ следует провести - открыть документ, нажать кнопку "ОК" и в ответ на предложения программы "Сохранить документ?" и "Провести документ?" следует ответить "Да". Также как и приходной кассовый ордер документ имеет дополнительный реквизит - флажок "аннулирован".

В типовой конфигурации Бюджетные учреждения существуют ещё два документа для ведения кассовых операций: "Приходный кассовый ордер (фондовый)" и "Расходный кассовый ордер (фондовый)".

Документ "Приходный кассовый ордер (фондовый)"предназначен для оформления поступления денежных документов в кассу учреждения приходным кассовым ордером по форме № КО-1 (код по ОКУД 0310001).

Документ "Расходный кассовый ордер (фондовый)" предназначен для оформления выдачи денежных документов из кассы расходным кассовым ордером по форме № КО-2 (код по ОКУД 0310002).

Оба документа - универсальные и позволяют оформлять поступление и выбытие денежных документов не только в рублях, но и в другой валюте, а также указывать (при необходимости) количество денежных документов.

Документы можно вызвать из группы "Касса" меню "Документы" главного меню программы или из журнала документов "Касса фондовая".

Кнопка "" - позволяет задать учреждение, по которому формируется документ.

Дата - дата ввода документа. По умолчанию предлагается рабочая дата.

Номер листа кассовой книги - порядковый номер листа кассовой книги. В общем случае может не совпадать с номером документа.

Валюта - валюта, по которой формируется лист кассовой книги.

Порядок записей в таблице соответствует хронологическому порядку операций в журнале операций (проводок в журнале проводок). В таблицу включаются только проведенные кассовые документы.

Первый документ предназначен для оформления доверенности на получение наличных денег по чеку со счета ОФК по форме 0510033 (Приложение 3 к "Правилам осуществления операций по обеспечению наличными деньгами получателей средств федерального бюджета", утвержденными приказом Минфина России от 21.09.2004 г. № 85н).

Заполненный документ следует сохранить. Документ не проводится, а служит лишь для печати заявки.

Рис.3. Экранная форма Заявления на получение денежных чековых книжек

Рис.4. Экранная форма настройки отчета кассира

В типовой конфигурации можно также сформировать отчет "Журнал регистрации кассовых ордеров". Он позволяет распечатать журнал регистрации приходных и расходных кассовых документов по унифицированной форме № КО-3, утвержденной постановлением Госкомстата России № 88 от 18.08.98 г. Для формирования отчета необходимо выбрать пункт "Касса" меню "Отчеты" главного меню программы, а в нем "Журнал регистрации кассовых ордеров".

На экран выдается запрос параметров вывода отчета (рис.5), в котором необходимо:

выбрать, формировать журнал кассовых или фондовых ордеров, щелкнув мышью в соответствующем поле;

задать период, за который надо получить отчет, используя кнопки вызова календаря или выбора стандартного периода;

выставить флажок для формирования титульного листа;

нажать кнопку "Сформировать".

Рис.5. Экранная форма настройки Журнала Регистрации кассовых ордеров

Таким образом, в результате автоматизации кассовых операций сокращается объем рутинной ручной работы и тем самым высвобождается рабочее время для анализа совершенных операций, предоставляется возможность оперативно получать отчетные регистры и информацию об остатках средств в кассе и их целевом использовании

Учет объектов основных средств в настоящее время регламентируется приказами МФ РФ:

- №157н от 01.12.2010 "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению"( далее Инструкция 1);

- №173н от 15.12.2010 "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и методических указаний по их применению";

- один разряд – код вида деятельности;

- два разряда – первые две цифры номера кода ОКОФ;

- шесть разрядов - последние цифры инвентарного номера (лишние разряды отбрасываются).

- принятие к бюджетному учету - это ряд операций по оприходованию ОС, проверке сопроводительных документов и отражению в бухгалтерском учете с созданием ХО типа

- выдача в эксплуатацию – это операция по переводу ОС с режима хранения в подразделение учреждения, которая сопровождается созданием внутреннего документа (ведомость, требование-накладная) и отражается в бухгалтерском учете ХО типа

или (для ОС до 3000 рублей)

- внутреннее перемещение объектов ОС – это операция по перемещению ОС от одного МОЛ другому или с одного счета на другой внутри учреждения с созданием накладной на внутреннее перемещение и отражением в учете ХО типа

- выбытие объектов ОС – это операции по списанию ОС внутри учреждения или по передаче их другому учреждению (субъекту РФ) с отражением в учете ХО типа

или (при передаче другому СУ)

Все основные средства делятся на следующие группы:

- недвижимое имущество:

1. стоимостью от 0 до 40000 руб – группа ОС, на которые при вводе в эксплуатацию начисляется 100% амортизация;

2. стоимостью свыше 40001 руб - группа ОС, амортизация на которые начинает начисляться со следующего месяца после месяца ввода в эксплуатацию.

- движимое имущество:

1. стоимостью от 0 до 3000 руб - группа ОС, которые при вводе в эксплуатацию списываются с учета;

2. стоимостью от 3001 до 40000 руб – группа ОС, на которые при вводе в эксплуатацию начисляется 100% амортизация;

3. свыше 40001 руб - группа ОС, амортизация на которые начинает начисляться со следующего месяца после месяца ввода в эксплуатацию.

Перед работой по учету ОС необходимо произвести синхронизацию генератора отчетов (Отчеты - Генератор отчетов).

Алгоритм учета основных средств стоимостью до 3000 руб

Принятие к бюджетному учету объектов основных средств

Согласно п.46 Инструкции 1 не предусмотрено присвоение инвентарных номеров объектам движимого имущества стоимостью до 3000 руб. и библиотечному фонду.

Согласно п.6 Инструкции 2 принятие к учету ОС стоимостью до 3000 руб осуществляется на основании:

- акта о приеме-передаче групп объектов ОС (ф.0306031).

Принятие к бюджетному учету проводится в разделе Учет – Хозяйственные операции на основании накладной поставщика и подтверждается Актом о приеме-передаче групп объектов ОС.

ОС, стоимостью до 3000 руб, учитываются на специальных счетах - 110134М000, 110136М000, 110138М000.

Выдача в эксплуатацию объектов основных средств

Согласно п.8 Инструкции 2 выдача в эксплуатацию ОС движимого имущества стоимостью до 3000 руб. оформляется на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф.0504210).

Ведомость составляется вручную или, как вариант, шаблон документа печатается по данным из ХО в разделе Учет – Хозяйственные операции. Для этого необходимо:

Ведомость утверждается руководителем учреждения и служит основанием для списания ОС стоимостью до 3000 рублей за единицу в установленном порядке с баланса учреждения.

Ведомость отрабатывается в хозяйственном учете операцией:

Одновременно с операцией выдачи в эксплуатацию объекта ОС необходимо провести операцию принятия к забалансовому учету этого объекта:

Выбытие объектов основных средств с забалансового учета

Движение ОС стоимостью до 3000 руб. на счете з21 регламентируется Инструкцией 1 (п. 373) и учетной политикой учреждения.

Например, внутреннее перемещение от одного МОЛ к другому можно осуществить на основании накладной на внутреннее перемещение объектов ОС(ф.0306032) с созданием ХО типа

Списание оформляется Актом о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033) (по факту прихода в негодность).

Утвержденный Акт о списании отрабатывается в учете созданием хозяйственной операции:

При передаче объектов ОС другим следственным управлениям составляется Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Алгоритм учета основных средств стоимостью от 3001 до 40000 руб

Принятие к бюджетному учету объектов основных средств

Согласно п.6 Инструкции 2 принятие к учету ОС стоимостью от 3001 до 40000 руб осуществляется на основании:

- акта о приеме-передаче объекта ОС (ф.0306001);

- акта о приеме-передаче групп объектов ОС (ф.0306031).

Принятие к бюджетному учету производится из раздела Инвентарная картотека с печатью Акта о приеме-передаче, который является обязательным документом.

4.1.1 Первоначально, при поступлении ОС и накладной от поставщика, в ИК необходимо создать негрупповую инвентарную карточку ОС-Э (с простановкой всех необходимых атрибутов). На одной карточке учитывать один объект.

Сформированную карточку ОС-Э через контекстное меню размножить до необходимого количества объектов ОС. После заведения карточек печатается Акт о приеме-передаче групп объектов основных средств. В стандартной поставке данный Акт печатается для групповых карточек ОС-Э, а сформированы негрупповые.

Выбираем образец ХО, например:

При вводе в эксплуатацию объектов автоматически начисляется 100%-я амортизация. Проводки для начисления амортизации берутся из инвентарной карточки. Одновременный ввод в эксплуатацию нескольких инвентарных карточек не ограничивает возможности в дальнейшем производить откат операции ввода как для всех карточек одновременно, так и для любой из них в отдельности (ХО будет автоматически исправлена).

Внутреннее перемещение объектов основных средств

Согласно п.6 Инструкции 2 внутреннее перемещение ОС оформляется следующим первичным документом:

- накладная на внутреннее перемещение объектов ОС (ф.0306032)(печать Акта при перемещении не предусмотрена).

Внутреннее перемещение ОС производится из раздела Инвентарная картотека с печатью Накладной на внутреннее перемещение объектов ОС, которая является подтверждением внутреннего перемещения.

Печатать документ необходимо до отработки в учете – в этом случае в него попадет инвентарный номер перемещаемого объекта ОС.

4.2.3. Отработка документа в учете. В разделе Внутренние документы отработать в учете Накладную на внутреннее перемещение по образцу ХО:

После отработки в учете соответствующие изменения будут внесены в инвентарные карточки.

Выбытие объектов основных средств

Согласно п.9 Инструкции 2 выбытие ОС оформляется следующими первичными документами:

- Акт о списании объекта ОС (кроме автотранспортных средств) (ф.0306003);

- Акт о списании групп объектов основных средств (ф.0306033);

- Акт о списании мягкого и хозяйственного инвентаря (ф.0504143). Применяется для списания однородных предметов хозяйственного инвентаря.

Для загрузки отчета скопировать файл ar_oc_4b.app в папку Fox, а шаблон Акт списания ос-4б_каисса.xlt - в папку Template.

4.3.1. Печать Акта о списании (на примере Акта о списании групп объектов основных средств). В разделе Инвентарная картотека выделить курсором нужные инвентарные карточки ОС-Э.

Заполнить необходимые графы и распечатать сформированный Акт, утвердить его установленным порядком.

Списывать объекты с учета до утверждения Акта и их утилизации нельзя.

Сформированная ХО может иметь несколько проводок (по количеству списываемых объектов ОС).

Алгоритм учета основных средств стоимостью свыше 40000 руб

Принятие к бюджетному учету объектов основных средств

Если одинаковых объектов несколько, то первую созданную карточку нужно размножить необходимое количество раз.

Особенности принятия к бюджетному учету объектов основных средств с начисленной амортизацией

Согласно п.6 Инструкции 2 поступление ОС оформляется следующими первичными документами:

- Акт о приеме-передаче объекта ОС (кроме зданий, сооружений) (ф.0306001);

- Акт о приеме-передаче здания (сооружения) (ф.0306030);

- Акт о приеме-передаче групп объектов ОС (ф.0306031).

Все перечисленные акты оформляются передающей стороной и поступают вместе с ОС. В них обязательно должны отражаться данные, необходимые для принятия объекта к учету:

- балансовая стоимость объекта;

- сумма остаточной стоимости;

- дата ввода объекта в эксплуатацию;

- дата последнего начисления амортизации.

Принимающая сторона проверяет техническое состояние объекта и комплектность. При отсутствии замечаний акт подписывается и объект ОС принимается к учету.

Проводки образца ХО необходимо завести с учетом формул:

- по балансовой стоимости -

- по начальному износу -

Будет сформирована ХО по принятию к учету объекта ОС. Дата ввода в эксплуатацию будет внесена в инвентарную карточку.

Внутреннее перемещение объектов основных средств

Начисление амортизации на объекты основных средств

Согласно п.86 Инструкции 1 начисление амортизации на объекты ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бюджетному учету.

Согласно п.87 Инструкции 1 начисление амортизации на объекты ОС прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета.

Расчет и единовременное начисление суммы амортизации за период нахождения объекта в составе имущества казны на основании данных о его первоначальной (балансовой) стоимости, остаточной стоимости и срока нахождения в составе имущества казны осуществляет учреждение, получившее объект на праве оперативного управления.

Сумма амортизации, начисленная за отчетный месяц по ОС, отражается в Журнале операций по выбытию и перемещению НФА.

Начисление амортизации относится к групповым операциям. Оно делается сразу для всех инвентарных объектов, удовлетворяющих условиям отбора. Можно произвести как автоматический расчет амортизации, одновременно по всем объектам, для которых это необходимо, так и индивидуальное начисление для каждого объекта.

В открывшемся окне заполнить необходимые поля.

Выбытие объектов основных средств

Согласно п.21 Инструкции выбытие основных средств оформляется первичными документами: - Акт о списании объекта ОС (кроме автотранспортных средств) (ф.0306003); - Акт о списании автотранспортных средств (ф.0306004).

ПАРУС-АЛТАЙ

сайт техподдержки пользователей

Модуль "Бухгалтерский учет"

Модуль "Бухгалтерский учет" предназначен для автоматизации ведения бухгалтерского учета государственных (муниципальных) учреждений всех типов: казенных, бюджетных и автономных. В модуле реализован документооборот всех участков бухгалтерского учета, которые ведут главные распорядители, распорядители и получатели бюджетных средств, а также учреждения, состоящие на самостоятельном балансе в соответствии с положениями действующих нормативных документов. В программе предусмотрено ведение учета учреждений разных типов в единой базе, при этом для каждого учреждения допускается возможность использования плана счетов, соответствующего его типу.

Читайте также: