Как сделать чистые активы положительными

Добавил пользователь Владимир З. Обновлено: 18.09.2024

Чистые активы организации — это реальная стоимость имущества, находящегося у организации. Рассказываем, как посчитать чистые активы по строкам баланса, какова сумма чистых активов в балансе и какую формулу использовать.

Понятие чистых активов регулирует Гражданский кодекс РФ, определяя их как критерий ликвидности для организации, независимо от ее организационно-правовой формы. Чистые активы — это в балансе отраженная разница между стоимостью всех видов имущества учреждения (основные и денежные средства, земельная собственность и т. д.) и величиной установленных обязательств (кредиторская задолженность организации). Другими словами, это собственные капитальные средства любого предприятия, иначе говоря, то капитальное имущество, которое останется в распоряжении учреждения после погашения всех образовавшихся задолженностей перед кредиторами и реализации имущественных объектов.

Как правильно рассчитать

Исчисление чистых активов регламентирует Министерство финансов РФ посредством Приказа № 84н от 28.08.2014, в котором дано понятие чистые активы — формула. Его правоприменение распространяется на следующие виды организационно-правовых форм предприятий:

- публичные и непубличные акционерные общества;

- ООО — общества с ограниченной ответственностью;

- ГУП и МУП;

- производственные и жилищные накопительные кооперативы;

- хозяйственные партнерства.

Как считать чистые активы по балансу, определено в Приказе № 84н. Для их исчисления можно использовать разницу между стоимостью чистых активов и пассивов:

Расшифруем основные слагаемые, которые использует формула расчета чистых активов:

- ВАО — внеоборотные (АО);

- ОАО — оборотные АО;

- ЗУ — долги учредителей перед учреждением по наполнению долей в УК;

- ЗВА — задолженность от выкупа собственных ценных бумаг (акций);

- ДО — долгосрочные обязательства;

- КО — краткосрочные обязательства;

- ДБП — доходность, ожидаемая в будущих периодах.

Формула чистых активов по балансу выглядит следующим образом:

Все расчетные процедуры должны производиться в письменной форме и заверяться бухгалтерией. Они должны фиксироваться на отдельном бланке, разработанном предприятием самостоятельно и закрепленном в учетной политике.

Пример расчета

Итак, разберем, как рассчитать чистые активы по балансу, пример будет актуален для всех органзаций.

Анализ показателя

Чистые активы необходимо рассчитывать для фиксирования текущего финансового состояния предприятия. Изучая их величину, собственники делают выводы об эффективности и продуктивности функционирования бизнеса и принимают решение о дальнейшем вложении или выводе своих денежных средств. Чистые активы в балансе, строка 3600, демонстрируют собственникам, насколько рентабельными являются их денежные вложения и собственный капитал учреждения.

Чистые активы крайне необходимы для проведения анализа финансово-хозяйственной деятельности. Они также учитываются при выплате дивидендов. Они должны быть положительными, а их показатель — превышать размер уставного капитала. Когда их величина растет, руководство может сделать вывод и о росте прибыли организации. Отрицательные чистые активы могут наблюдаться в первый год деятельности предприятия — самый сложный период для функционирования, когда активы могут уменьшаться и быть существенно ниже вложенного УК. В том случае, когда предприятие функционирует длительный период времени, а показатель чистых активов отрицательный, это говорит о том, что организация работает неэффективно, и вложения не приносят прибыли.

Увеличение чистых активов связано либо с изменением их величины (пример — переоценка ОС), либо с изменением величины обязательств. Также их увеличение производится за счет дополнительных вложений учредителей, когда применяется добавочный капитал.

Чистые активы фирмы — это фактически ее собственный капитал. То есть активы, свободные от всех долговых обязательств. Так что чем их больше, тем эффективнее работа компании.

В таких условиях собственники обязаны либо принять срочные меры по исправлению ситуации, либо ликвидировать фирму. Иначе компанию могут закрыть по решению суда. Подобные ситуации встречаются и в арбитражной практике (постановления ФАС Восточно-Сибирского округа от 19 ноября 2002 г. № А74-4154/01-К2-Ф02-3401/02-С2, ФАС Дальневосточного округа от 25 июля 2006 г. № Ф03-А73/06-1/2138). Так что показатель чистых активов имеет немаловажное значение и следить за его динамикой жизненно необходимо для любой компании. Разберемся, как его рассчитать.

Формула для всех одна

Чистые активы несложно вычислить с помощью данных из бухгалтерского баланса. Для этого из суммы активов вычитают сумму пассивов. Правда, в расчете участвуют не все показатели баланса. Так, из состава активов надо исключить стоимость собственных акций, выкупленных у акционеров, и задолженность учредителей по взносам в уставный капитал. А в составе пассивов не учитывают капитал и резервы (раздел III) и доходы будущих периодов (код 640 раздела V). Все данные следует брать из последнего утвержденного в установленном порядке бухгалтерского баланса общества.

Такой порядок расчета принят для акционерных обществ (приказ Минфина от 29 января 2003 г. № 10н, ФКЦБ № 03-6/пз). Нормативного документа для расчета чистых активов обществ с ограниченной ответственностью нет. Специалисты главного финансового ведомства считают, что ООО могут пользоваться правилами, разработанными для АО (письмо Минфина от 26 января 2007 г. № 03-03-06/1/39). Аналогичных выводов придерживаются и арбитры (постановление ФАС Уральского округа от 18 апреля 2006 г. № Ф09-2886/06-С5).

Узнав нужную цифру, ее остается лишь сравнить с величиной уставного капитала (код 410 раздела III бухгалтерского баланса). А что если вывод будет не в пользу фирмы? Есть ли какие-нибудь способы увеличения стоимости чистых активов?

Работать надо лучше

Но все-таки, способы увеличить собственный капитал у фирмы есть. Можно, например, провести переоценку стоимости имущества компании, привлечь дополнительные инвестиции, объединиться с другой фирмой. Рассмотрим каждый из этих методов.

Оценим имущество

Кстати, результаты переоценки основных средств не надо включать в состав доходов при расчете налога на прибыль (п. 1 ст. 257 НК).

Попросим помощи

Еще один возможный вариант для увеличения активов — получить безвозмездную помощь. Лучше, если на выручку придут учредители или акционеры. Ведь подобные подарки только в том случае будут исключены из базы для расчета налога на прибыль, если даритель владеет более 50 процентами уставного капитала (подп. 11 п. 1 ст. 251 НК). В противном случае придется учитывать, что пассив баланса увеличится на 24 процента (ставка налога на прибыль) от рыночной оценки стоимости безвозмездного вклада.

Реорганизуем фирму

РАЗБОР ФСБУ 6/2020, 26/2020

Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете?

Только 31 января пошаговый разбор перехода на новые стандарты на трехчасовом вебинаре с Сергеем Верещагиным.

Представим ситуацию: реальный бенефициар бизнеса предоставил внешне независимой компании ряд займов, срок возврата которых наступил. Однако необходимых денег у организации нет. Как поступить в такой ситуации? Один из вариантов - собственник, уже официально войдя в бизнес, может простить компании долг в целях увеличения ее чистых активов. Данный инструмент привлекателен тем, что освобождает организацию от уплаты налога на прибыль.Сегодня разбираем преимущества и недостатки этого инструмента, а также рассмотрим некоторые спорные моменты из судебной практики

Взнос в целях увеличения чистых активов (ЧА) - это один из инструментов безналоговой передачи имущества в бизнесе, закрепленный в пп. 3.4 п. 1 ст. 251 Налогового кодекса РФ.

Но как и другие инструменты, он имеет свои преимущества и недостатки.

Для удобства восприятия перечислим их:

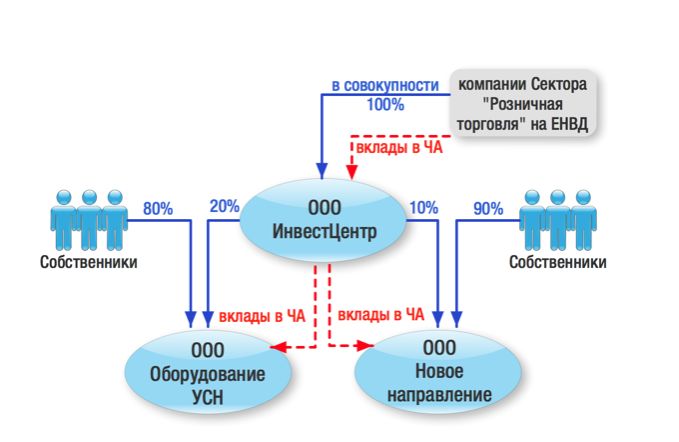

Как успешно может работать этот инструмент рассмотрим на примере кейса экспертов Центра taxCOACH для сферы ритейла.

Представим себе бизнес, который ведется в рамках Группы компаний. Розничные магазины являются самостоятельными юридическими субъектами (при этом площадь каждого магазина позволяет применять ЕНВД). Однако как быть с прибылью каждой операционной точки? Можно воспользоваться уже известным нам вкладом в ЧА! Розничные компании учреждают юридическое лицо (обозначим его как инвестиционный центр) и вносят в качестве вкладов в имущество в целях увеличения ЧА оговоренные средства, вырученные от реализации продукции. Налог на прибыль уплачивать не нужно и инвестцентр может свободно распоряжаться деньгами участников, например, вложив их в новые направления деятельности.

Таким образом, вклады в чистые активы общества не облагаются налогом с доходов у получающей стороны (при этом задолженность в виде суммы процентов по займу, списываемой путем прощения долга, на основании пункта 18 статьи 250 НК РФ подлежит включению в состав внереализационных доходов организации-должника).

А что же будет, если участник, например компания на ОСН, в качестве вклада в ЧА передает не деньги, а имущество? Облагается ли данная операция НДС? И да, и нет. В том смысле, что передающая сторона (если она на общей системе налогообложения) должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы. А вот принимающая сторона не сможет принять НДС к вычету, поскольку деньги за это имущество не уплачивала, ведь вклад в имущество является разновидностью безвозмездной передачи. Так что без ложки дегтя в бочке меда не обойтись…

Теперь посмотрим, что из интересного в использовании этого инструмента встречается в судебных спорах.

Одновременно суды обращают внимание на действительность увеличения именно чистых активов налогоплательщика. Например, отправляя дело № А22-4288/2015 на новое рассмотрение в суд первой инстанции, кассационный суд дал нижестоящему суду распоряжение исследовать бухгалтерскую и налоговую документацию налогоплательщика, подтверждающую (или опровергающую) фактическое увеличение его чистых активов, и отражение данной операции в бухгалтерском балансе общества за соответствующий календарный год.

В другом примере налоговый орган оспорил реальность вклада учредителя в чистые активы, в качестве которой заявлено выкупленное у кредитора право требования к налогоплательщику (№А53-31131/2015). Суды поддержали налоговый орган в том, что изначально услуги были оказаны фиктивно, в целях завышения вычетов по НДС, а накопившаяся кредиторская задолженность лишь для вида уступлена учредителю. Таким образом, налогоплательщик пытался избежать внереализационного дохода в размере неистребованной (безнадежной) кредиторской задолженности.

А что, если участник вносит в ЧА вексель третьего лица? На первом этапе действует общее правило - операция по взносу векселя в ЧА не облагается налогом на прибыль, все логично. Тогда как дальнейшая передача обществом этого векселя третьему лицу в счет погашения кредиторской задолженности уже подлежит налогообложению (см. дела № А53-20551/2015, А41-39593/2015): налогоплательщик вправе отнести на расходы в целях налогообложения прибыли только затраты на реализацию векселя.

Еще один спорный момент на практике возник в связи с передачей участником обществу на основании пп. 3.4 п. 1 ст. 251 НК РФ безвозмездного права пользования принадлежащим ему имуществом. Как указали суды, поддержав позицию налоговиков, имущество, на которое передано право пользования, должно учитываться обособленно от собственного имущества организации на забалансовом счете (абз. 2 п. 5 ПБУ 1/2008, Инструкция по применению Плана счетов). Следовательно, данное имущество не увеличивает чистые активы организации. В связи с этим доходы при безвозмездном временном пользовании имуществом участника (акционера) должны быть учтены как внереализационные на основании п. 8 ст. 250 НК РФ. (См. дела № А66-9803/2015; А50-24058/2015).

Наконец, что будет, если учредитель принял решение о взносе в ЧА общества, однако на момент фактического перечисления денежных средств успел выйти из состава участников? Такой спор был в судебной практике и завершился в пользу налогоплательщика! Отметим, что решение о взносе в имущество в целях увеличения ЧА единственный участник принял до того, как вышел из общества. Тогда как взнос в 10 млн рублей (двумя траншами) перечислил спустя два месяца после того, как состав участников ООО изменился.

Как указал суд первой инстанции, обязательство по внесению вклада в имущество общества, принятое его единственным участником, должно было быть исполнено этим участником даже в случае отчуждения им своей доли. Апелляционный суд, напротив, поддержал налоговиков, настаивая на том, что денежные средства, полученные налогоплательщиком от бывшего участника, являются безвозмездно полученным имуществом. Точку в этом споре поставил суд кассационной инстанции, по мнению которого, обязательство участника по оказанию обществу финансовой помощи не переходит к приобретателю доли, а момент фактического перечисления налогоплательщику денежной суммы не изменяет квалификацию данного вклада как дохода налогоплательщика, полученного в виде имущества, переданного участником хозяйственного общества в целях увеличения чистых активов (см. дело № А40-21501/2014). К сожалению, более подробной информации о деталях сделки по отчуждению участником доли в материалах дела нет (что позволило бы оценить, является ли позиция кассационного суда по этому делу единичным случаем или данное решение является обоснованным).

Минфин РФ, между тем, придерживается противоположной позиции и расценивает вклад бывшего участника как внереализационный доход: если на дату заключения соглашения о прощении долга (считай, на дату внесения вклада, а не принятия решения об этом) лицо не являлось участником общества, то льгота по налогу на прибыль не действует.

Таким образом, в решениях общих собраний участников и акционеров организаций все же не забывайте указывать, что передача имущества осуществляется на основании пп. 3.4 п. 1 ст. 251 НК РФ именно в целях увеличения чистых активов (чтобы у налоговиков не возникло повода усомниться в сущности операции). А возвращаясь к началу нашей рассылки, запомните: простив долг обществу, его новому участнику не стоит сразу же выходить из состава акционеров (участников). Иначе налоговый орган скажет, что заимодавец не намеревался участвовать в деятельности компании и получать от этой деятельности прибыль, а единственной его целью при вхождении в бизнес было прощение задолженности и исключение налогообложения у компании.

Статья 30. Фонды и чистые активы общества

(см. текст в предыдущей редакции)

1. Общество может создавать резервный фонд и иные фонды в порядке и в размерах, которые установлены уставом общества.

2. Стоимость чистых активов общества (за исключением кредитных организаций и страховых организаций) определяется по данным бухгалтерского учета в порядке, установленном уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

(в ред. Федерального закона от 23.04.2018 N 87-ФЗ)

(см. текст в предыдущей редакции)

Для кредитных организаций и страховых организаций вместо стоимости чистых активов рассчитывается величина собственных средств (капитала), определяемая в порядке, установленном Центральным банком Российской Федерации.

(в ред. Федерального закона от 23.04.2018 N 87-ФЗ)

(см. текст в предыдущей редакции)

С 30.07.2017 ст. 50 изложена в новой редакции. Порядок предоставления документов для ознакомления установлен в п. 3 ст. 50.

Общество обязано обеспечить любому заинтересованному лицу доступ к информации о стоимости его чистых активов, определенной в соответствии с настоящей статьей, в порядке, установленном пунктом 4 статьи 50 настоящего Федерального закона.

3. Годовой отчет общества должен содержать раздел о состоянии чистых активов общества, в котором указываются:

1) показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала общества за три последних завершенных финансовых года, включая отчетный год, или, если общество существует менее чем три года, за каждый завершенный финансовый год;

2) результаты анализа причин и факторов, которые, по мнению единоличного исполнительного органа общества, совета директоров (наблюдательного совета) (в случае образования в обществе указанного совета), привели к тому, что стоимость чистых активов общества оказалась меньше его уставного капитала;

3) перечень мер по приведению стоимости чистых активов общества в соответствие с размером его уставного капитала.

Снижение стоимости чистых активов общества ниже размера его уставного капитала по окончании 2020 г. не учитывается для целей применения п. 4 ст. 30 (ФЗ от 07.04.2020 N 115-ФЗ).

4. Если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений:

1) об уменьшении уставного капитала общества до размера, не превышающего стоимости его чистых активов;

Читайте также: