Как сделать обременение на автомобиль для займа

Обновлено: 06.07.2024

Если автомобиль приобретается по программе автокредитования, он автоматически переходит в залог банку или автоломбарду. Бывают ситуации, когда заемщик начинает испытывать трудности с оплатой кредита и содержанием транспортного средства, то встает вопрос о его продажи. Но возможно ли это сделать?

Разница между залоговым и кредитным автомобилем

Не все автовладельцы видят разницу в этих понятиях, но она действительно есть.

Можно ли продать авто в залоге

Продать залоговый автомобиль можно, но если это не противоречит договору займа. Чтобы уменьшить риски и обезопасить себя от недобросовестных клиентов, финансовые компании заранее прописывают в условиях пункты о запрете на продажу залогового имущества до полного возврата долга.

Светлана Александрова, специалист компании Credeo.ru:

"Если залогодержатель дал согласие на продажу и в договоре не предусмотрен пункт о ином порядке действий, автомобиль может быть продан. Но нужно учесть, что залог на транспортное средство сохраняется. Новый владелец должен быть уведомлен и готов к тому, что на транспорт может быть обращено взыскание за неуплату долга предыдущим хозяином.”

Нередко мошенникам удается скрыть наличие обременений. Если покупателю удастся доказать в суде, что он не знал о залоге и его признают добросовестным, то автомобиль оставят у него. Для этого следует доказать, что проверки юридической чистоты проводились и на момент покупки автомобиля запретов не было.

Согласно статье 346 Гражданского кодекса Российской Федерации, залогодатель не вправе отчуждать предмет залога без согласия залогодержателя, если иное не предусмотрено законом или договором. А так как, банки редко пропускают пункт о запрете на продажу, реализовать машину практически невозможно, но выход все же есть.

Единственным препятствием при продаже залогового авто является перерегистрация транспортного средства в ГИБДД. При наличии обременения покупатель не сможет поставить его на учет и стать полноправным владельцем. Но продать автомобиль в залоге без нарушения закона все же можно. Для этого есть несколько вариантов:

- поменять залог на другое имущество;

- договориться с покупателем о выплате долга кредитной организации;

- продать автомобиль компании, которая специализируется на выкупе залоговых и подержаных транспортных средств;

- переуступить долг третьему лицу;

- продать по генеральной доверенности (при условии, что покупатель на это согласен).

Как осуществить законную сделку?

Каждый из перечисленных способов законной передачи права собственности залогового автомобиля имеет свои нюансы при оформлении, а также минусы и плюсы, рассмотрим их более подробно.

Полное погашение кредита

Погашение займа - снимает обременение с залога. Если обеспечивать больше нечего, и вы чисты перед кредитором, автомобиль вычеркивают из реестра залогов движимого имущества.

Для того, чтобы погасить долг в полном объеме можно использовать не только личные средства, а, например, привлечь к этому покупателя.

В данном варианте цена транспортного средства будет ниже рыночной, так как купить авто с обременением будет не слишком много желающих, но продавец все равно получит разницу и избавится от кредита.

Есть еще минусы: выплаченные проценты и часть долга заемщику уже не вернуться, а автомобиль обретет нового собственника.

Плюс в том, что этот вариант 100% избавляет продавца от долгов.

Переуступка долга

Перевести долг на третье лицо, то есть отдать свой кредит другому человеку, который продолжит его выплачивать, можно абсолютно законным путем.

Обычно, новый заемщик выплачивает некоторую сумму продавцу (обычно в размере тех средств, которые уже были выплачены кредитору) и продолжает вносить ежемесячные платежи банку.

Плюсы подобной сделки в том, что нет необходимости выплачивать задолженность в полном объеме, а в кредитном договоре появляется новый должник.

На первый взгляд все предельно просто, но нужно учесть несколько нюансов:

- Без согласия кредитной организации провернуть сделку не удасться. Банки в первую очередь просчитывают риски, проверяют кандидата на платежеспособность и добросовестность. Например, если кредит был предоставлен клиенту с заработной платой в 70 тыс. руб., а ежемесячный платеж был 8 тыс.руб., то новый заемщик не должен ему уступать. Если человек хочет купить машину подобным образом, но его заработок 20 тыс. рублей, банк вряд ли одобрит, так как нет уверенности, что он справится с такой финансовой нагрузкой.

- В статье 355 Гражданского кодекса РФ говорится о том, что с переводом долга на другое лицо по обязательству, обеспеченному залогом, залог прекращается, если иное не предусмотрено договором. А это значит, что кредитор должен заключить новое соглашение об обременении.

Но банки очень редко соглашаются на подобную смену должника.

Замена предмета залога

Это работает следующим образом: заемщик обращается к кредитору с просьбой снять обременение с автомобиля и установить его на другое, равное по стоимости, имущество.

Самый распространенный пример замены предмета залога, это когда вместо транспортного средства, обременение перекладывают на недвижимость (дома, квартиры, земельные участки). Главное условие, которое гарантирует успех и банк одобрит сделку, имущество не должно уступать по цене автомобилю.

Кредитные организации охотнее соглашаются на займы под залог недвижимости, так как риски потери средств минимальные. Автомобиль может быстро упасть в цене из-за возраста, серьезной поломки или ДТП. А квартиру, даже после пожара можно восстановить и продать по полной стоимости.

Шансы на замену залога, например, на другой автомобиль, намного ниже. Если он еще и дешевле, а техническое состояние хуже, то их совсем нет.

Плюс здесь в том, что при снятии обременения с автомобиля, его можно продать по реальной рыночной стоимости, а затем погасить кредит и убрать залог с другого имущества.

По генеральной доверенности

Схема продажи автомобиля по доверенности - самый простой вариант из перечисленных. Здесь не требуется разрешение банка, собственник оформляет документы на имя покупателя в нотариальной конторе, поверенный передает деньги и может пользоваться автомобилем.

Данный способ имеет ряд минусов:

- машина остается в залоге и ее нельзя будет продать или переоформить; продавец остается собственником и обязан оплачивать налоги, штрафы или покрывать расходы, если автомобиль попал в ДТП;

- продавец может в любое время отменить доверенность, покупатель лишится автомобиля и уплаченных денег.

Таким образом, это не самый безопасный вариант для продажи залогового автомобиля.

Помешай недобросовестным должникам и третьим лицам снять обременение

Суды выявили пять популярных схем, которые используют залогодатели, чтобы вывести имущество из-под залога. В статье разобрали каждую из них и дали советы, как защититься залогодержателю от недобросовестных должников.

Меняют параметры предмета залога

Публичность сведений об обременении имущества помогает оспорить аргументы о добросовестности как должника, так и его доверенных контрагентов, которые участвуют в схеме по выводу активов.

Часто недобросовестные должники-залогодатели, чтобы невозможно было взыскать предмет залога, вносят изменения в заложенное имущество. Например, расширяют площадь недвижимости или меняют ее этажность.

Должники считают, что обременение в отношении такой недвижимости прекратилось. Они аргументируют это так: переданного объекта фактически нет. Следовательно, и залог в отношении такого имущества невозможен.

Пример: должник обратился с исковым заявлением к банку о прекращении ипотеки жилого дома и земельного участка. Залогодатель указал, что предмет ипотеки — трехэтажное здание стало впоследствии четырехэтажным, а заложенную землю позднее объединили со смежным участком.

Первая инстанция и апелляция удовлетворили исковые требования. Верховный суд отменил судебные акты нижестоящих судов. Он указал, что обременение объекта недвижимости ипотекой определяют фактом госрегистрации такого обременения, а не соответствием предмета ипотеки его параметрам в ЕГРН.

Какой довод защитит залогодержателя

Изменение предмета ипотеки не означает ни физической, ни юридической гибели заложенного имущества. Залог прекращается в случае гибели заложенной вещи или прекращения заложенного права, если залогодатель не воспользовался правом заменить либо восстановить предмет залога. Такие доводы принимают суды, и на их основании защищают законные интересы залогодержателя в отношении измененного предмета залога.

Утверждают, что имущество выбыло из собственности

Имущество, которое находится в залоге у кредитора-залогодержателя, может выбыть из собственности залогодателя. Например, когда сделку, на основании которой должник приобрел имущество, признали недействительной. При таких обстоятельствах права залогового кредитора будут противопоставлять правам стороны недействительной сделки.

Суды защищают право залога, которое принадлежит добросовестному залогодержателю. Например, Верховный суд указывал: поскольку спорный объект выбыл из владения первоначального собственника по его воле, последующее признание сделки по отчуждению такого имущества недействительной не может затрагивать залоговых прав залогодержателя.

Какой довод защитит залогодержателя

Если залогодержатель не знал и не должен был знать о ничтожности отчуждения имущества, право собственности на которое зарегистрировали за залогодателем, то новый собственник должен нести обязанности залогодателя. Недействительность сделки, на основании которой залогодатель приобрел имущество, не прекращает залог. Добросовестный залогодержатель в этом случае сохранит обеспечение.

Ссылаются на ранее заключенное соглашение о прекращении залога

Если залогодержатель получил права от иных лиц, например, по уступке, залогодатель может заявить такой довод: несмотря на запись в ЕГРН о залоге, он и предыдущий залогодержатель решили прекратить залог. В этом случае соглашение о расторжении ипотеки прекращает залоговые отношения, только если стороны вместе обращались в уполномоченный орган с соответствующим заявлением. Если они этого не сделали, то ссылки недобросовестного должника — залогодателя на ранее заключенное соглашение о прекращении залога не могут быть основанием, чтобы снять обременение с имущества.

Какой довод защитит залогодержателя

Соглашение без обращения в регистрирующий орган не может быть основанием признать отсутствующим обременение спорного имущества. В ином случае это будет нарушением прав добросовестного последующего залогодержателя, который изучил выписку из ЕГРН и не обнаружил оснований считать залог прекращенным.

Указывают, что недостроенная недвижимость на заложенном участке не обременена

По общему правилу при ипотеке земельного участка право залога распространяется и на здание или сооружение, которое находится или строится на этом участке.При этом должники часто не регистрируют такую недвижимость даже как объект незавершенного строительства. В этом случае залогодатели ссылаются на то, что недостроенная недвижимость — не объект гражданских прав, значит, не может быть и предметом залога.

Если залог не зарегистрировали и заявление на такую регистрацию не подали, то права залогодержателя у кредитора не возникли

Какой довод защитит залогодержателя

Затягивают проведение торгов

Должники могут долго реализовывать имущество, для этого они затягивают торги. Такие действия влекут значительные потери для кредитора. В этом случае он вправе требовать возмещения причиненных убытков, даже если внешне действия залогодателя выглядят правомерными.

Залогодатели часто обращаются в суд с необоснованным заявлением о принятии обеспечительным мер. По этой причине возможность провести торги по продаже заложенного имущества суд может временно заблокировать.

Пример: должнику удалось затянуть торги на девять месяцев с помощью обеспечительных мер. Банк обратился в суд с заявлением о взыскании компенсации.

Три инстанции отказали заявителю. Они решили, что обращение с ходатайствами о принятии обеспечительных мер нельзя рассматривать как противоправное поведение. Тот факт, что впоследствии суды отказались удовлетворить требования должника, в обеспечение которых налагали ограничения, не свидетельствует о его недобросовестности.

Верховный суд отменил судебные акты нижестоящих инстанций. В споре о взыскании убытков или выплате компенсации в связи с обеспечением иска не нужно доказывать виновность лица, которое просило наложить обеспечительные меры.

Какой довод защитит залогодержателя

Права возместить убытки от обеспечительных мер либо получить компенсацию основаны на положениях пункта 3 статьи 1064 ГК и возникают в силу прямого указания закона — статьи 98 АПК. Поэтому потери кредитора — залогодержателя в аналогичных случаях можно возложить на должника — залогодателя, даже если напрямую не было его виновных действий.

Собираясь приобрести ту или иную квартиру, нужно обязательно проверять, нет ли у нее обременений. Так называются права других лиц (как частных, так и юридических и государственных) на владение или пользование объектом, из-за которых права владельца оказываются ограниченными. В частности, он не может продать жилье, пока не снимет обременение.

Рассказываем, что нужно знать об обременениях, какие бывают разновидности и чем опасна покупка жилья, владельцу которого удалось скрыть факт обременения.

Обременение в виде залога по ипотеке

Бывает, что владельцы решают продать квартиру, которая куплена в ипотеку и до сих пор еще находится в залоге у банка. Соответственно, без его разрешения заложенное жилье не может быть продано. Чтобы приобрести такую квартиру, покупатель должен либо переоформить ипотечный кредит продавца на себя и продолжить его выплачивать, либо договориться с продавцом о досрочном погашении им кредита за счет задатка и снятии обременения.

Сделки с продажей ипотечных квартир — не редкость, и обычно они проходят без проблем. Риск заключается только в том, что владелец, погасив кредит за счет средств продавца, может отказаться от сделки. Впоследствии суд вправе обязать собственника вернуть покупателю деньги, но если сумма уже потрачена, он может выплачивать их частями, а на это уйдет много времени.

Обременение в виде ренты

По договору ренты права собственности на жилье переходят от одного человека (обычно пожилого и нуждающегося в уходе) к другому (готовому взять на себя пожизненное содержание бывшего владельца). В результате объект недвижимости получает обременение.

Что такое рента

Рента — особый вид сделки, который предусматривает передачу недвижимости взамен на материальное обеспечение владельца до его смерти. Собственник проживает в квартире до конца жизни и получает ренту в виде денежных выплат, а после его смерти квартира переходит к плательщику ренты, с которым заключен соответствующий договор. Продать жилье без его письменного и заверенного согласия нельзя до прекращения действия договора ренты (то есть до смерти рентополучателя).

Если бывший собственник не против, договор ренты можно перезаключить на другого человека — в частности, на покупателя. Естественно, потенциальный покупатель должен быть уведомлен, что у квартиры есть такое обременение. В этом случае он может стать и собственником жилья, и рентодателем — то есть возьмет на себя все обязательства по содержанию получателя ренты. Но такие случаи очень редки.

Однако случается, что недобросовестные рентодатели пытаются продать жилье без ведома своих подопечных. Во избежание подлогов и последующих неприятностей юристы не рекомендуют рассматривать покупку жилья, обремененного рентой.

Обременение в виде ареста

Наложение ареста на квартиру означает, что с ней нельзя совершать никаких юридических действий: ни продать, ни сдать в аренду, ни завещать, ни подарить ее невозможно. Информация о наложении ареста отражается в ЕГРН, и для регистрационных органов этот факт незамеченным не останется. Арест может быть наложен, если жилье является предметом судебных разбирательств (в том числе при разделе имущества при разводе или дележе наследства) либо если у владельца есть долги. Суд может как наложить арест на недвижимость, так и снять его — тогда квартиру можно будет продать.

Обременение в виде аренды

Такой тип обременения означает, что продаваемая квартира сдается в аренду и срок арендного договора еще не истек (то есть до этого выселить арендаторов нельзя). Если договор аренды регистрировался в Росреестре, то пометка о том, что квартира сдана, будет и в ЕГРН. Владелец может снять это обременение, досрочно расторгнув договор аренды (выполнив все указанные там условия расторжения). Он может также предложить покупателю купить квартиру вместе с арендаторами (перезаключить на себя договор с ними) и продолжать ее сдавать — в этом случае новый владелец берет на себя обязательства по предоставлению жилплощади и обременение не снимается.

Обременения, которые сложно обнаружить

Большинство обременений (залог по ипотеке, рента, аренда, арест) легко обнаружить, даже если продавец о них не предупредил. Для этого нужно ознакомиться с выпиской из ЕГРН.

Наконец, жилье может быть приобретено с использованием материнского капитала, а это значит, что права на доли в квартире имеют дети продавца.

Чем опасны квартиры с маткапиталом

Если жилье куплено с привлечением средств материнского капитала, значит по закону всем членам семьи (включая всех детей) должны быть выделены доли в этой квартире. Только после этого жилье можно продавать, если возникла такая необходимость. Также требуется согласие органов опеки и попечительства. Если доли в квартире детям не были выделены и продавец скрыл от покупателя факт использования материнского капитала, впоследствии сделка может быть признана недействительной. И проблема здесь не только в отмене сделки, но и в том, что вернуть деньги будет очень сложно, если их успели потратить.

Что делать с неочевидными обременениями

Если в документах продавца фигурирует свидетельство о наследстве, необходимо узнать, нет ли у квартиры обременения в виде лиц, имеющих права проживания по завещательному отказу.

Чтобы выяснить, не нарушаются ли при продаже квартиры права несовершеннолетних (если у владельца есть дети), нужно попросить предоставить справку из Пенсионного фонда об остатке средств на сертификате на материнский капитал.

Что такое обременение по ипотеке?

Обременение по банковской ипотеке – это наложенные в силу договора ограничения на право собственности.

Ограничения определяются Гражданским кодексом, ФЗ№ 102 и условиями соглашения с банком. Недвижимость, находящуюся под залогом, нельзя обменивать, дарить, продавать и, в некоторых случаях, сдавать в найм без официального согласия залогодержателя.

Обременение банк накладывает после покупки клиентом жилья на кредитные средства. Основанием для этого является договор. Приобретаемый объект, по условиям документа, на весь срок выплаты долга передается в залог банку в качестве обеспечения клиентом его финансовых обязательств.

Данные о том, что объект находится под ограничениями, заносятся в единую базу недвижимости Росреестра. Обычно процедуру регистрации ипотеки проводят сразу в день заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

Росреестр погашает запись о наложении ограничений на основании одного из предоставленных документов:

- справка о праве собственности, полученная в результате продажи объекта на аукционе;

- вступивший в силу судебный документ, подтверждающий закрытие ипотеки;

- закладная с записью о том, что сумма долга была полностью погашена клиентом;

- заявление о снятии обременения по ипотеке от собственника и банка.

В случае отсутствия каких-либо претензий и судебных разбирательств документом, на основании которого собственник может погасить запись о залоге, является заявление, написанное лично им и представителем банка, и закладная. Начать процедуру можно уже на следующий день после внесения последнего платежа.

Условия снятия обременения по ипотеке

Для снятия обременения с залогового жилья существует стандартная процедура. Предусмотрена возможность оформления документов с помощью местного МФЦ, и, тем не менее, отдельные сложность все же иногда возникают.

Случается, что проценты (особенно при досрочном погашении долга) рассчитываются неправильно и на кредитном счете остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются пени и штрафы, в результате чего добросовестный плательщик превращается в должника.

Банковское учреждение должно передать заемщику официальные бумаги, которые подтвердят то, что кредитополучатель оплатил всю сумму ипотеки и договор закрыт. Эта справка нужна для того, чтобы МФЦ передал бумаги о снятии обременения, нужный для внесения записи в ЕГРП.

Срок снятия обременения по ипотеке

В соответствии со ст. 25 ФЗ №264, снятие обременения по ипотеке Росреестр проводит в течение 3 рабочих дней с момента подачи собственником документов.

Если бумаги подавались через МФЦ, то процесс может затянуться на 1-2 дня, так как центру потребуется дополнительное время на пересылку документов.

Срок увеличится до 5 рабочих дней, если собственник хочет снять обременение по ипотеке на объект, приобретенный по долевому строительству.

Некоторые финансовые учреждения самостоятельно проводят данную процедуру. Но в этом случае сроки будут затянуты до 3-4 недель.

Какие нужны документы для снятия обременения?

После внесения последнего платежа по ипотечному кредиту, гражданин должен обратиться в банк, для получения документа подтверждающего полную выплату долга. Специалист по ипотечному кредитованию консультирует по процедуре снятия обременения.

Требуется собрать документы, согласно следующему перечню:

-

(срок ее подготовки составляет до 30 дней);

- письмо банка о полном исполнении клиентом обязательств по кредитному договору, которое направляется на адрес регистрирующего органа;

- выписка о состоянии счета по кредиту;

- общее заявление сторон, о снятии обременения по ипотеке, которое должно быть подписано и заверено специалистом банка;

- договор об ипотеке (и его копия);

- паспорт всех, упомянутых в свидетельстве на право собственности (оригиналы и копии);

- при процедуре подачи заявления должны присутствовать все указанные граждане;

- свидетельство о праве собственности на жилье;

- иногда и некоторые другие документы, касающиеся имущества

- квитанция о том, что уплачена госпошлина за снятие обременения ипотеки;

- решение суда, в случае, когда ипотека закончена на его основании.

Чтобы получить письмо из банка, нужно подать следующее заявление:

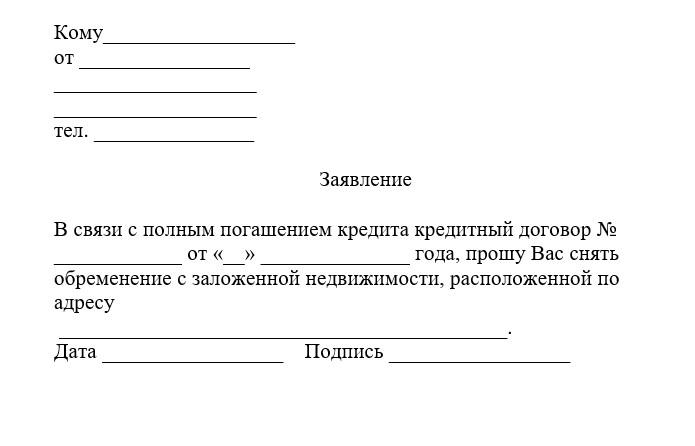

Образец заявления на снятие обременения

Заявление

Что потребуется указать:

- ФИО.

- Паспортные данные.

- Место проживания и контактные данные (номер телефона, электронная почта).

- Причину для прекращения обременения (выполнение обязательств по договору).

- Реквизиты документа, на основании которого снимаются ограничения (дата и номер).

- Выбор объекта, с которого нужно снять ограничения: участок, дом, квартира и пр.

- Характеристики объекта: площадь, номер по кадастру, точный адрес.

- Подпись и число.

Образец заявления в Росеестр на снятие обременения

Бланк заявления можно запросить в банке или в регистрирующем органе. Документ должен быть заверен финансовым учреждением. Если у квартиры несколько собственников, то заявление должен написать каждый из них.

Заявление может не потребоваться, если банком была оформлена закладная. В этом случае в качестве документа-основания в Росеестр можно подать закладную с печатью банка и отметкой о том, что кредит погашен и финансовое учреждение не имеет финансовых претензий к заемщику.

Госпошлина

Снятие с квартиры ограничений требует внесение изменений в реестр недвижимости.

Выписку на бумажном носителе можно заказать через МФЦ — госпошлина составляет 460 рублей.

Выписка из ЕГРН в электронном виде обойдется дешевле, госпошлина за эту услугу составляет — 290 рублей.

Повторное Свидетельство о государственной регистрации права не выдается

Следует учитывать, что оплачивать пошлину потребуется каждому участнику процедуры.

Новый документ оформлять не обязательно, так как по закону и фактически объект недвижимости после процедуры снятия ограничений уже становится свободным от прав третьих лиц. Однако в старом документе о праве владения будет значиться запись о залоге. Если собственник хочет получить бумагу без этой записи, то может заказать свидетельство. Правоустанавливающий документ подготавливается в течение 10-14 дней.

Способы подачи заявления

Существует несколько вариантов подачи бумаг и заявления.

Через регистрационную палату

В Росреестр можно обратиться как лично, так и дистанционно, отправив документы по почте. Порядок прохождения процедуры следующий:

Читайте также: